ESTRUCTURA DEL COSTO

Contabilidad de Costos I

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

las principales partes y factores del costo

Tipo: Ejercicios

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad de Costos I

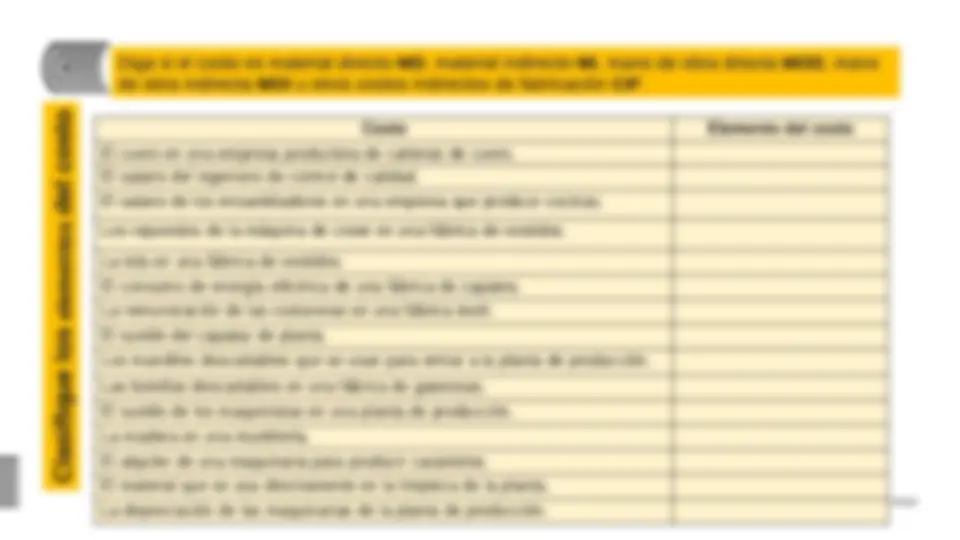

Materiales Directos MD Mano de Obra directa MOD Costos Indirectos de Fabricación

COSTO DE PRODUCCIÓN

Elemento fundamental que se utiliza en la fabricación de los bienes; se clasifica en: Directos indirectos los primeros se aplican directamente a los productos y los segundos se tienen que prorratear entre la producción tomando alguna base de distribución.

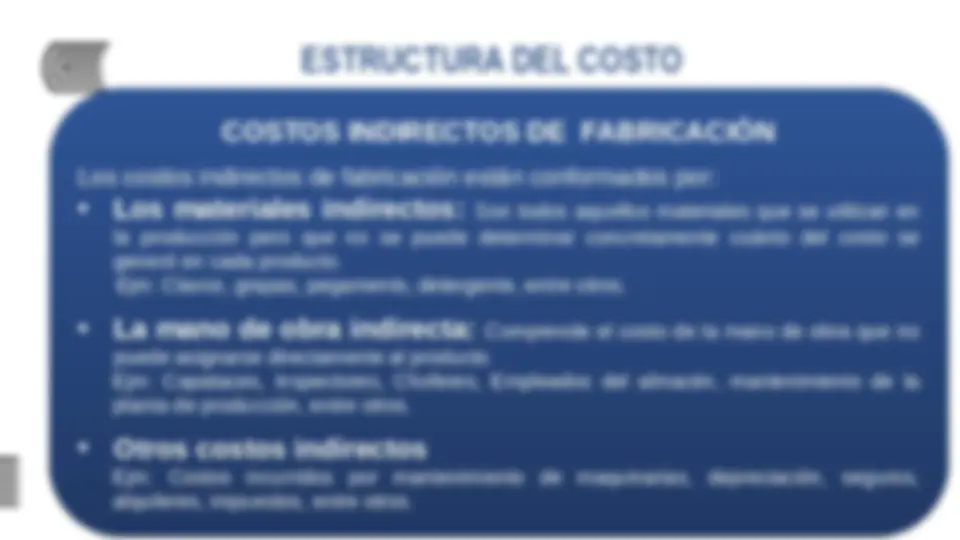

ESTRUCTURA DEL COSTO Material indirecto: Conformado por los materiales que pueden integrar físicamente el producto, pero que por su naturaleza no pueden identificarse o cuantificarse fácilmente en cada unidad de producción. incluyen dentro de esta clasificación los materiales (generalmente conocidos como suministros) necesarios para la producción y que no forman parte del producto final. Los costos del material indirecto se incluyen como parte de los costos indirectos de fabricación. Ejemplos: La cola utilizada en la elaboración de sillas de madera. El combustible utilizado por las maquinarias que cortan la madera en una fábrica de sillas de madera. Clavos, pintura, entre otros. Útiles de aseo y limpieza, entre otros.

MANO DE OBRA

ESTRUCTURA DEL COSTO Mano de obra indirecta: Se encuentra conformada por los trabajadores que desempeñan labores indirectas en la producción, no intervienen directamente en forma manual o mecánica en la transformación de los materiales. Los costos de la mano de obra indirecta se incluyen dentro de los costos indirectos de fabricación. Ejemplos: Remuneración Jefe de producción. Remuneración al personal de limpieza del departamento de producción. Remuneración al personal del servicio de mantenimiento del maquinarias. Responsable del Control de Calidad. Almacenero, entre otros.

ESTRUCTURA DEL COSTO COSTOS INDIRECTOS DE FABRICACIÓN Los costos indirectos de fabricación están conformados por:

Los costos indirectos de fabricación están conformados por:

ESTRUCTURA BÁSICA DE COSTOS COSTO TOTAL^ COSTO TOTAL VALOR DE VENTA^ VALOR DE VENTA PRECIO DE VENTA^ PRECIO DE VENTA GASTOS ADMIN. GASTOS ADMIN. GASTOS VENTAS GASTOS VENTAS GASTOS FINANCIEROS GASTOS FINANCIEROS GASTOS OPERATIVOS^ GASTOS OPERATIVOS UTILIDAD^ UTILIDAD IGV MATERIA PRIMA MATERIA PRIMA MANO DE OBRA MANO DE OBRA CIF CIF COSTO DE PRODUCCION^ COSTO DE PRODUCCION^ GASTOS FINANCIEROSGASTOS FINANCIEROS

Casos Prácticos