¡Descarga Plan General de Contabilidad: Estructura y Partes Obligatorias y No Obligatorias y más Apuntes en PDF de Contabilidad solo en Docsity!

Profesor: Javier Romano Aparicio

1

Curso 2013-

Centro de Estudios Financieros Gran de Gràcia, 171Tel. 934 150 988Fax 932 174 01808012 Barcelona

Gral. Martínez Campos, 5Tel. 914 444 920Fax 915 938 861

28010 Madrid

Ponzano, 15Tel. 914 444 920Fax 915 938 86128010 Madrid

Alboraya, 23Tel. 963 614 199Fax 963 933 35446010 Valencia

www.cef.es

[email protected]

Profesor: Javier Romano Aparicio

EL PLAN GENERAL DE^ EL PLAN GENERAL DE

CONTABILIDAD^ CONTABILIDAD

ESTRUCTURA^ ESTRUCTURA

Profesor: Javier Romano Aparicio

�^

PARTES DEL PLAN

OBLIGATORIAS:

Primera parte:

MARCO CONCEPTUAL

Segunda parte: NORMAS DE REGISTRO

Y VALORACIÓN

Tercera parte: CUENTAS ANUALES

Estructura del Plan Estructura del Plan

� Profesor: Javier Romano Aparicio

PARTES DEL PLAN

NO OBLIGATORIAS:

Cuarta parte:

CUADRO DE CUENTAS

Quinta parte:

DEFINICIONES Y RELACIONES CONTABLES Estructura del Plan Estructura del Plan

�^^ Profesor: Javier Romano Aparicio

SEGUNDA PARTE:

NORMAS DE REGISTRO Y VALORACIÓN (I)

1.ª^

Desarrollo de principios contables 2.ª^

Inmovilizado material 3.ª^

Normas particulares sobre inmovilizadomaterial 4.ª^

Inversiones inmobiliarias 5.ª^

Inmovilizado intangible

Estructura del Plan^ Estructura del Plan

�^^ Profesor: Javier Romano Aparicio

SEGUNDA PARTE:

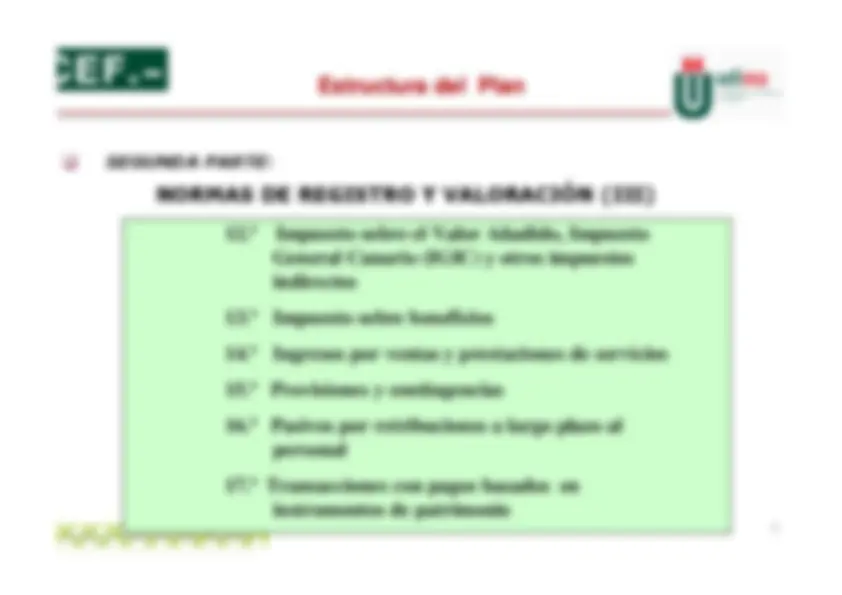

NORMAS DE REGISTRO Y VALORACIÓN (II)

6.ª^

Normas particulares sobre inmovilizadointangible 7.ª^

Activos no corrientes y grupos enajenablesde elementos mantenidos para la venta 8.ª^

Arrendamientos y otras operaciones denaturaleza similar 9.ª^

Instrumentos financieros 10.ª

Existencias 11ª

Moneda extranjera

Estructura del Plan Estructura del Plan

�^^ Profesor: Javier Romano Aparicio

SEGUNDA PARTE:

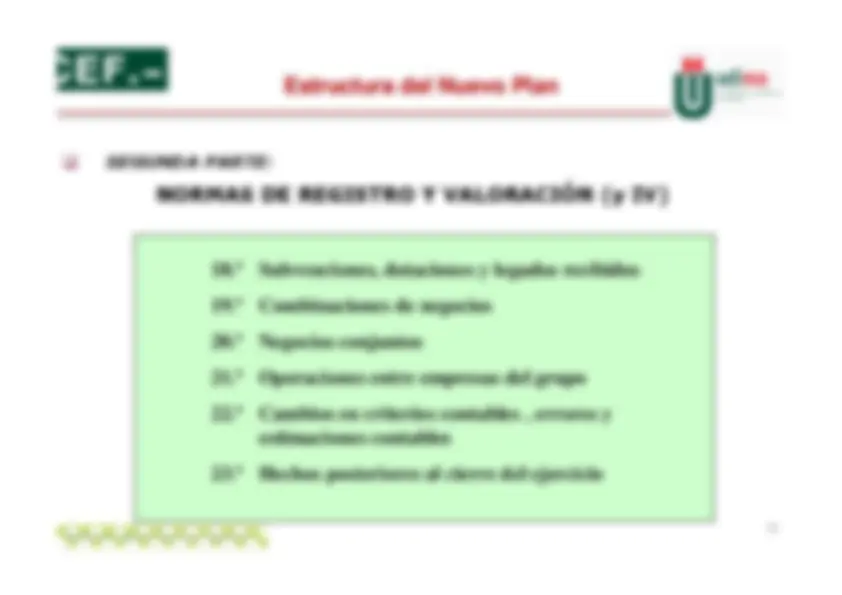

NORMAS DE REGISTRO Y VALORACIÓN (y IV)

Subvenciones, dotaciones y legados recibidos 19.ª

Combinaciones de negocios 20.ª

Negocios conjuntos 21.ª

Operaciones entre empresas del grupo 22.ª

Cambios en criterios contables , errores yestimaciones contables 23.ª

Hechos posteriores al cierre del ejercicio

Estructura del Nuevo Plan^ Estructura del Nuevo Plan

�^^ Profesor: Javier Romano Aparicio

TERCERA PARTE:

CUENTAS ANUALES

I.^

NORMAS DE ELABORACIÓN DE LASCUENTAS ANUALES II.^

MODELOS NORMALES DE CUENTASANUALES III.

MODELOS ABREVIADOS DE CUENTASANUALES

Estructura del Plan Estructura del Plan

�^^ Profesor: Javier Romano Aparicio

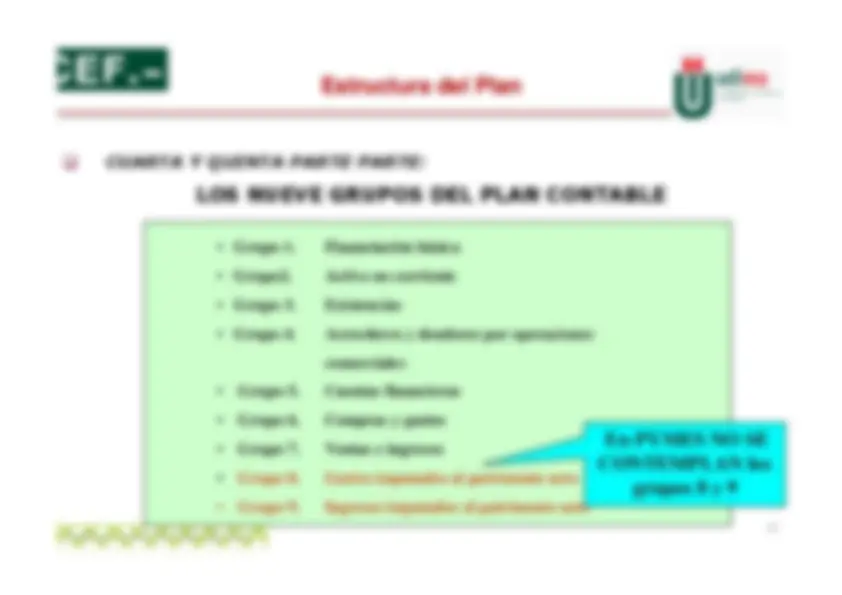

CUARTA Y QUINTA PARTE PARTE:

LOS NUEVE GRUPOS DEL PLAN CONTABLE^ •

Grupo 1.

Financiación básica

-^ Grupo2.

Activo no corriente

-^ Grupo 3.

Existencias

-^ Grupo 4.

Acreedores y deudores por operacionescomerciales

-^ Grupo 5.

Cuentas financieras

-^ Grupo 6.

Compras y gastos

-^ Grupo 7.

Ventas e ingresos

-^ Grupo 8.

Gastos imputados al patrimonio neto

-^ Grupo 9.

Estructura del Plan^ Estructura del Plan Ingresos imputados al patrimonio neto

En PYMES NO SECONTEMPLAN los

grupos 8 y 9

Profesor: Javier Romano Aparicio

Estructura del Plan^ Estructura del Plan

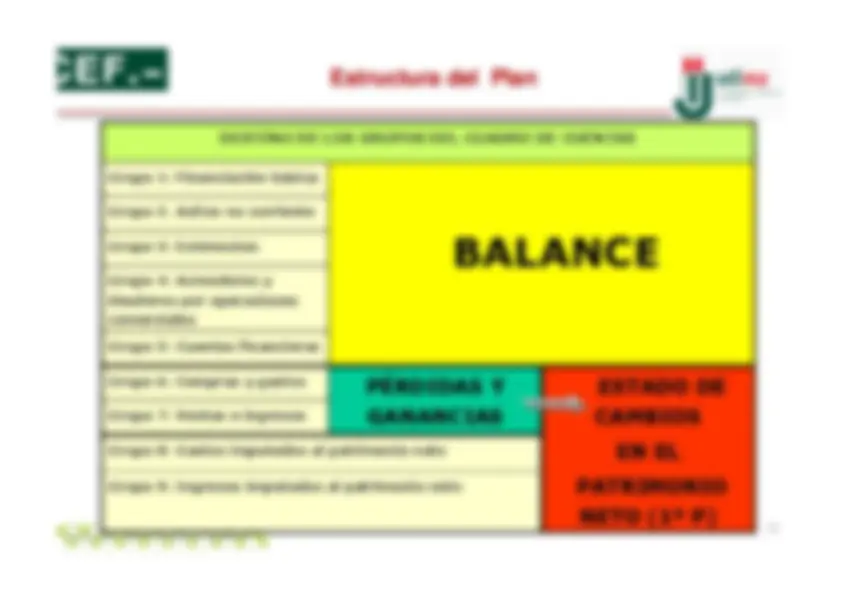

Grupo 7: Ventas e ingresosGrupo 8: Gastos imputados al patrimonio neto Grupo 9: Ingresos imputados al patrimonio neto

ESTADO DECAMBIOSEN ELPATRIMONIONETO (1ª P)

PÉRDIDAS YGANANCIAS

Grupo 2. Activo no corrienteGrupo 3: ExistenciasGrupo 4: Acreedores ydeudores por operacionescomercialesGrupo 5: Cuentas financieras Grupo 6: Compras y gastos

BALANCE

Grupo 1: Financiación básica

DESTINO DE LOS GRUPOS DEL CUADRO DE CUENTAS

Profesor: Javier Romano Aparicio

A) Activo no corriente^ A) Activo no corrienteB) Activo corrienteB) Activo corriente

PATRIMONIO NETOA) Patrimonio netoB) Pasivo no corrienteC) Pasivo corriente

Y PASIVO

ACTIVO

Balance P.G.C. 2007

Profesor: Javier Romano Aparicio

A.5) RESULTADO DEL

EJERCICIO

B) OPERACIONES INTERRUMPIDAS

A.4) RESULTADO DEL EJERCICIO

PROCEDENTE DE OPERACIONES CONTINUADAS A.3) RESULTADO ANTES DE IMPUESTOS A.1) RESULTADO DE EXPLOTACIÓN^ A.2) RESULTADO FINANCIERO

A) OPERACIONES CONTINUADAS

200X- (Debe) Haber200X

Nota

Cuenta de P y G en P.G.C. 2007

En PYMES NO SECONTEMPLAN