BACHILLERATO

TÉCNICO

Aprendiendo

desde casa

Guía para estudiantes y sus familias

o acompañantes de Bachillerato Técnico

REGIÓN COSTA

SEMANA 27-30

SEGUNDO TÉCNICO CONTABILIDAD

MINISTERIO DE EDUCACIÓN

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

para que se ayunde en las clases de contable

Tipo: Ejercicios

1 / 57

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

BACHILLERATOTÉCNICO

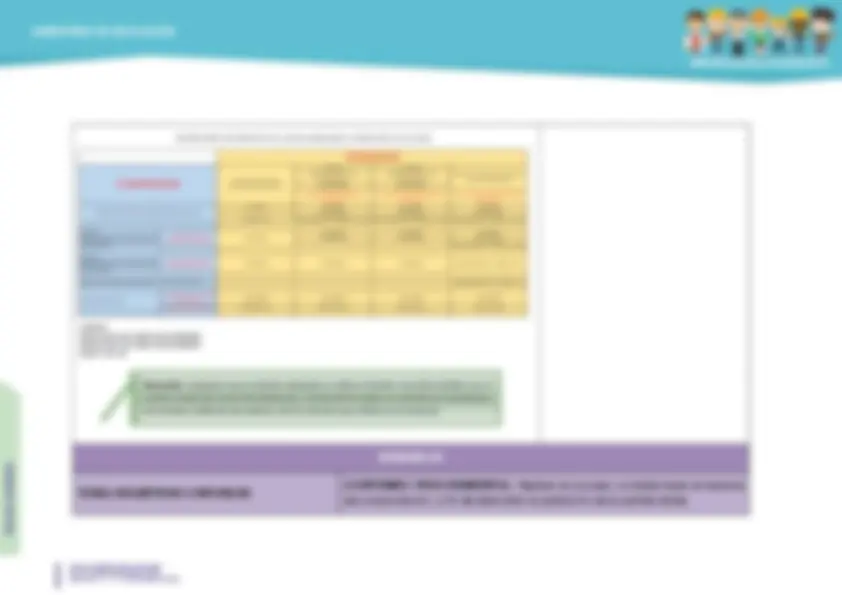

Guía para estudiantes de Bachillerado Técnico Régimen Costa FIGURA PROFESIONAL: CONTABILIDAD SEMANAS 2 7 – 30 Del 30 de noviembre al 24 de diciembre 2020 CURSO: SEGUNDO GUÍAPARA ESTUDIANTES RECOMENDACIONES La presente ficha guiará las actividades de aprendizaje que realizarás durante un mes, desde la semana 2 7 hasta la semana 30 del año lectivo 2020- 2021 , lo que representa 40 horas pedagógicas al mes. Comprendemos lo difícil que es afrontar la pandemia, el encierro y el miedo al contagio, pero es igualmente una gran oportunidad para pasar tiempo en familia y aprender. Recuerda que esta ficha no sustituye a tu docente, pero te permitirá desarrollar competencias durante el año escolar. ¿Cómo se organiza la ficha? Luego encontrarás una sección de Aprendizaje Práctico, en la cual están los elementos que, de ahora en adelante, necesitarás para desarrollar un proyecto. Hemos dejado esta sección para la última semana del mes, con el objetivo de que te dediques solamente a ello, por eso no encontrarás otros contenidos o actividades para la semana 30, excepto el proyecto. La ficha te sugiere una organización, razón por la que tiene divisiones semanales. Es importante que planifiques tu tiempo y decidas cuándo puedes hacer cada actividad. Y lo más importante es que las hagas todas.

Una/a Técnico/a en Servicios Contables debe desarrollar una serie de conocimientos, destrezas, habilidades y competencias para llevar el control de mercaderías, manejando los métodos más adecuados. Esto le permitirá obtener información oportuna y confiable sobre el inventario de la empresa que, una vez analizada e interpretada, puede coadyuvar en la planeación, control y toma de decisiones. De esa forma, será un/a futuro/a bachiller con un “saber hacer” ajustado a las necesidades profesionales que demanda el sector comercial, industrial y de servicios. ¿Conoces si en tu hogar se utiliza un reporte organizado que muestra el movimiento (ingresos y salidas) de los productos que más consume la familia? 1.- Kardex 1.1.- Definición Es un libro auxiliar abierto por cada grupo homogéneo de artículos de la misma naturaleza y características. 1.2.- Métodos Por la importancia que tienen los inventarios en las empresas comerciales o industriales, la práctica contable ha establecido diversos tipos de métodos de valuación o valoración, cada uno de ellos con sus propias características adaptables a las necesidades de una empresa, según le sea más conveniente. Los métodos más conocidos para el control de mercaderías son los siguientes:

1.2.1.- Método PEPS Primeras en entrar, primeras en salir. Significa que las mercaderías que ingresan primero son las primeras que tienen que salir. Proviene del término inglés first in, first out (FIFO). En las empresas que se dedican a la venta de pinturas, ropa para mujer, supermercados, farmacias, comida rápida, entre otras, se establece como norma que se debe vender primero las mercaderías más antiguas. Por lo tanto, las mercaderías en existencia al final del periodo, son las últimas que llegaron. Es decir, las compras más recientes son aquellas valoradas al precio actual o al último precio de compra. saldo, con letra de cambio a 30 días plazo. Enero 12: De la mercadería adquirida con factura No. 854, devolvemos 3 escritorios, porque presentaron fallas técnicas. Por el importe de la devolución, nuestro proveedor disminuye el valor la deuda y emite la nota de crédito No. 111. Enero 16 : Con factura No. 102, se efectúa la venta al contado de 67 escritorios a $ 120,00 cada uno, al Sr. Luis Larriva. Enero 19 : Con factura No. 103, se efectúa la venta de 68 escritorios a $ 118,00 cada uno. Se concede el 4 % de descuento a Comercial Mar y Cía. La forma de pago fue la siguiente: 60 % con cheque y el saldo con letra de cambio a 15 días. Enero 22: Con factura No. 2355, se efectúa la compra de 28 escritorios a Distribuidora “Arboleda S.A”, por el valor de $ 88,00 cada uno. Se concede el 7 % de descuento. La forma de pago

1.2.3.- Método promedio pondero En este método se determina el valor promedio de las mercaderías que ingresaron a la empresa. Es de fácil aplicación y permite mantener una valoración adecuada del inventario. Para fijar el valor del costo de la mercancía por este método, se toma el valor de la mercancía del inventario inicial y se le suma el valor de las compras del periodo. Después se divide por la cantidad de unidades del inventario inicial, más las compradas en el periodo.

1.2.4.- Método último precio de mercado Consiste en valorar las mercaderías al costo actual del mercado, mediante ajustes contables. Este método tiene el efecto de considerar, antes de que realmente se venda el producto, la evidencia de que la utilidad que se ha ganado es tan grande que no se requiere que se realice la venta para comprobarlo. Este método también considera cualquier pérdida creada por el comportamiento del mercado. Cualquiera sea el método adoptado, se utiliza el KARDEX, conocida también con el nombre de “tarjeta de control de existencias”. A través de estos documentos se controlan los movimientos de entrada y salida de mercaderías o de los artículos que se utilizan la empresa.

¿Conoces si en tu hogar utilizan un reporte organizado que muestra el movimiento (ingresos y salidas) de los productos que más consume la familia? 1.1.- Asientos contables propios del sistema Comercial Los Andes S.A. realiza las transacciones que se explican a continuación. Aplica el cálculo del IVA y retenciones en la fuente, de ser el caso. 1.1.1- Asiento de compra de mercaderías Enero 8: Compra a la Empresa Sin Límites CIA. LTDA., 500 unidades de mercadería a $ 5, cada una. Paga con cheque No. 001 del Banco Pacífico, factura No. 5568. Se otorga el 2 % de descuento, más IVA. a) Cálculos de documentos de soporte: ü Realiza el Kardex por el método FIFO. Comercial Vásquez Intriago S.A. realiza las transacciones que se explican a continuación. Deberás aplicar el cálculo del IVA y retenciones en la fuente, de ser el caso. 01 agosto del 2020 : Tiene una existencia de 700 unidades del artículo X. 03 de agosto del 2020 : Según factura No. 34 se compra 35 unidades del artículo X, al contado, a Sociedad Anónima. Cada unidad cuesta $ 15 ,00. Se paga con cheque del Banco Pichincha. 05 de agosto del 2020: Según factura No. 45 se vende al contado al Sr. Javier Escudero, exportador habitual, 150 unidades del artículo X, a $ 30 ,00 cada una. Se recibe cheque. 08 de agosto del 2020: Según factura No. 34 se devuelven 12 unidades del artículo X. Se recibe cheque. 16 de agosto del 2020: Según factura No. 38 se compra al contado a Rosa Benítez, persona natural obligada a llevar la contabilidad, 60 unidades del

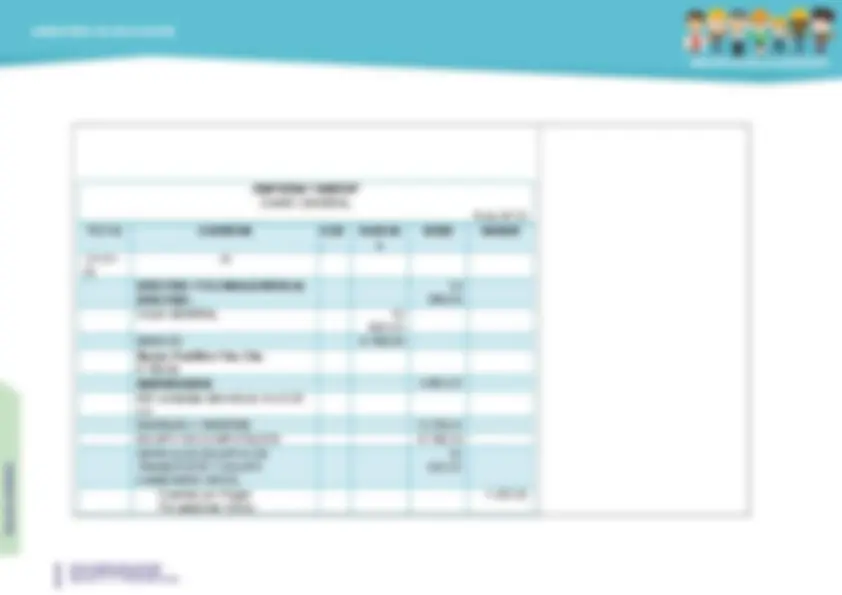

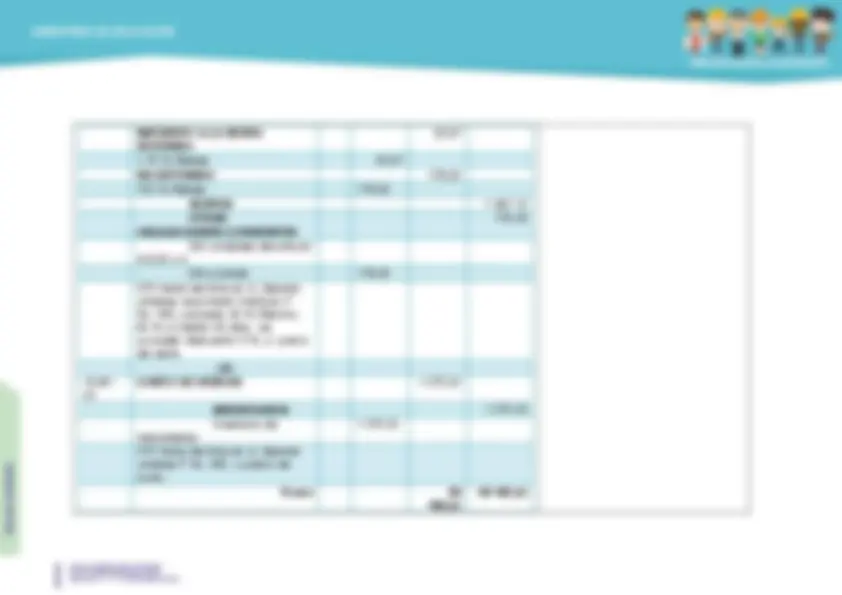

Folio Nº 01 FECHA CUENTAS COD .

Inventario de mercaderías 2 719, 500 unidades del articulo A 5, c/u. ACTIVOS POR IMPUESTOS CORRIENTES

IVA pagado 326, BANCOS 2 900, Banco Pichincha 2 900, RET. FUENTE IR POR PAGAR

1 ,75% Bienes 47, RET. IVA POR PAGAR

30% Bienes 97, artículo X, a $ 19 ,00 cada una. Se paga con ch/Banco Pichincha. 19 de agosto del 2020: Según factura No. 045 , se devuelven 9 unidades del artículo X. Pagan con cheque del Banco Pichincha. 20 de agosto del 2020: Según factura No. 080 , se vende a Miguel Romero, persona natural obligada a llevar la contabilidad, 25 unidades del artículo Y, a $ 25 ,00 cada uno. Se otorga el 5 % de descuento. 50 % del pago se realiza en efectivo y 50% a crédito de 30 días. 22 de agosto del 2020: Según factura No. 35 , se compra a Sociedad Anónima 50 unidades del artículo Y, a $ 13 , cada uno. Se concede el 5 % de descuento. Se cancela 30 % con cheque del Banco Internacional y, el 70 %, con crédito de 30 días. 30 de agosto del 2020: Según factura No. 080 se devuelven 5 unidades del artículo Y. Se abona a la cuenta del cliente.

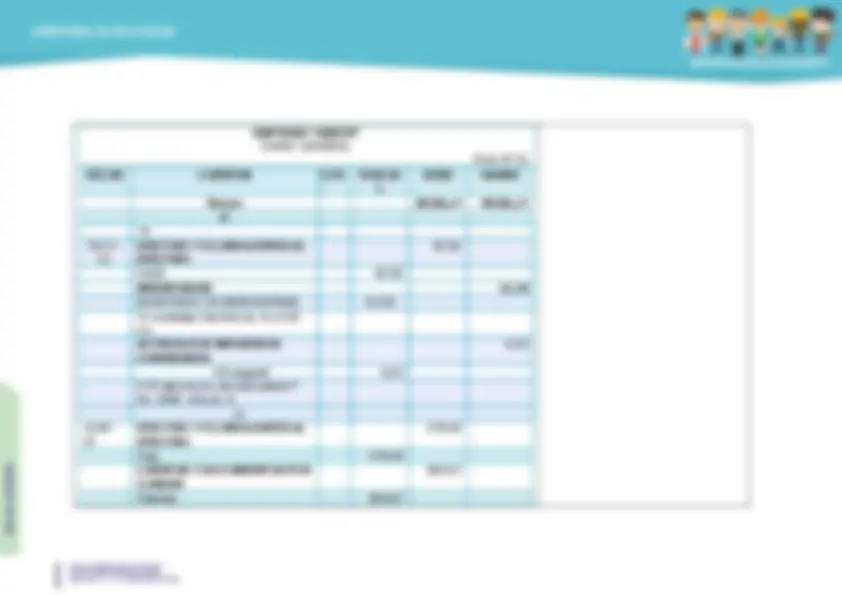

10 unidades Del Articulo A a 5,55 c/u ACTIVOS POR IMPUESTOS CORRIENTES

IVA pagado 6, P//R devolución de mercadería F# 5568 articulo A SUMAN IGUALES 60,92 60, 1.1.3.- Asiento de venta de mercadería a precio de venta y a precio de costo

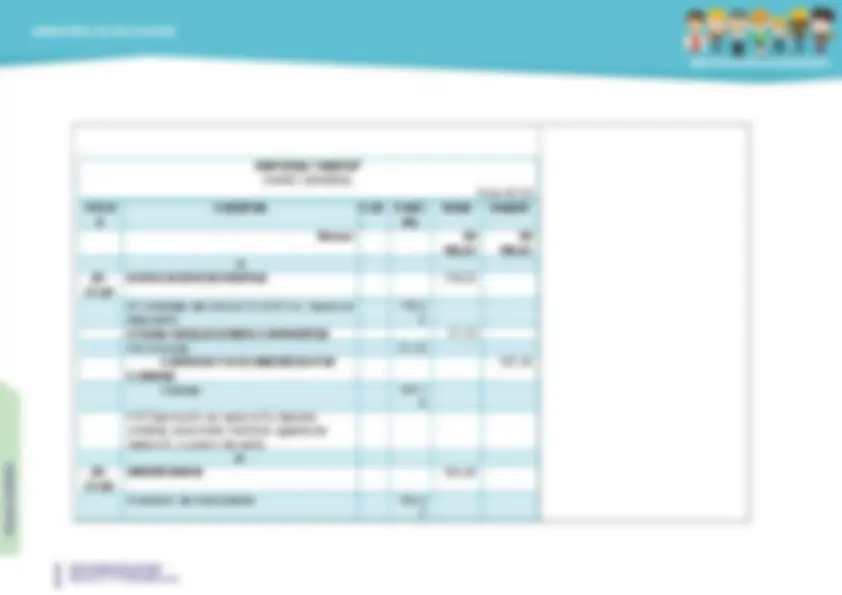

Enero 15: Se vende al contado al Sr. Gerardo Jiménez, exportador habitual, 250 unidades del artículo A en $6,05 cada uno, más IVA. Se le otorga el 3 % de descuento. Cancela el 40 % en efectivo y, por la diferencia, otorgamos crédito personal a 30 días plazo. Esto, según factura No. 80. EMPRESA “ANDES” DIARIO GENERAL FOLIO N º 1 FECH A

Caja 576,

1.1.4.- Asiento de devolución de la mercadería vendida a precio de venta y aprecio de costo Enero 20 : De la venta realizada al Sr. Gerardo Jiménez, exportador habitual, nos son devueltas 30 unidades del artículo A, en $6,05, por encontrarse en mal estado. Esto afecta al crédito.

Relación Costo - Utilidad - Inventario Final MÉTODOS (^) ASIENT OS