Contabilidad Financiera

Departamento de Contabilidad

TEMA - 2

Financiación Básica II:

Financiación Básica II:

Recursos Ajenos o Pasivos Permanentes

Dpto. Contabilidad, UAM

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad financiera II, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UAM

Tipo: Apuntes

1 / 35

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Dpto. Contabilidad, UAM

RecursosRecursos propios

propios

= aportaciones de los accionistas (Ej. Se amplía capital y los

socios aportan nuevos bienes: dinero u otros activos).

-^

RecursosRecursos propios

propios generados

generados por

por la

la empresa

empresa

= con su actividad, la empresa

genera beneficios, que se retienen en forma de reservas.

RecursosRecursos financieros

financieros ajenos,

ajenos, aportados

aportados por

por terceros

terceros

= Financiación Ajena

(por ejemplo, las entidades financieras prestan a las empresas):1.

Financiación ajena a largo plazo (Pasivo No Corriente)

2.^

Financiación ajena a corto plazo (Pasivo Corriente)

ACTIVO

P. NETO

Dpto. Contabilidad, UAM

PASIVO

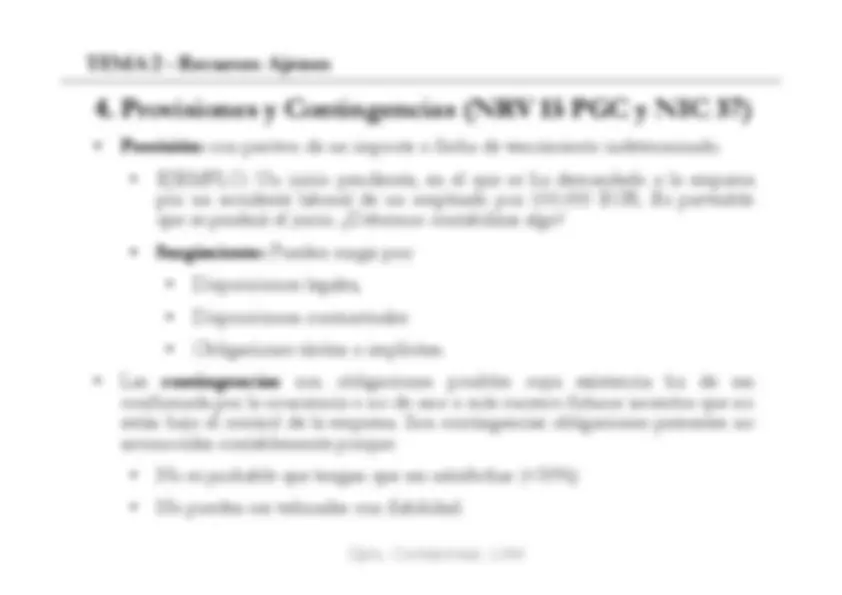

Según

el

marco

conceptual

del

son

“obligaciones

actuales

surgidas

como

consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursosque puedan producir beneficios o rendimientos económicos en el futuro”. L^

i^

i^

l^

t^

í ti

i ibli ibl

d^

i^

ti^

i^

i^

t

La principal característica es que

sonson exigibles

exigibles

, es decir, tienen un vencimiento

establecido

y

llegado

dicho

vencimiento,

debe

realizarse

la^

cancelación

o

reembolsoreembolso correspondiente

correspondiente

. Asimismo, las fuentes de financiación ajena tienen

un

costecoste financiero

financiero

Por la determinación del importe a satisfacer: ciertos o inciertos (contingencias)

-^

Por el plazo de reembolso: corrientes (C/P) o no corrientes (L/P).

-^

Por el origen de la deuda:•

Financiación espontánea

(ciclo explotación): proveedores, acreedores, HP. Dpto. Contabilidad, UAM

Financiación

negociada

(compra

préstamos,

empréstitos,

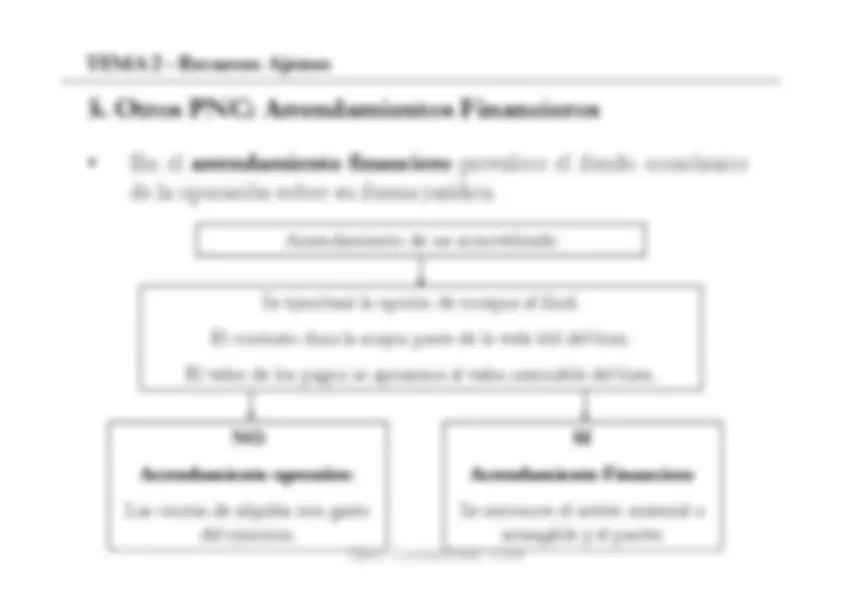

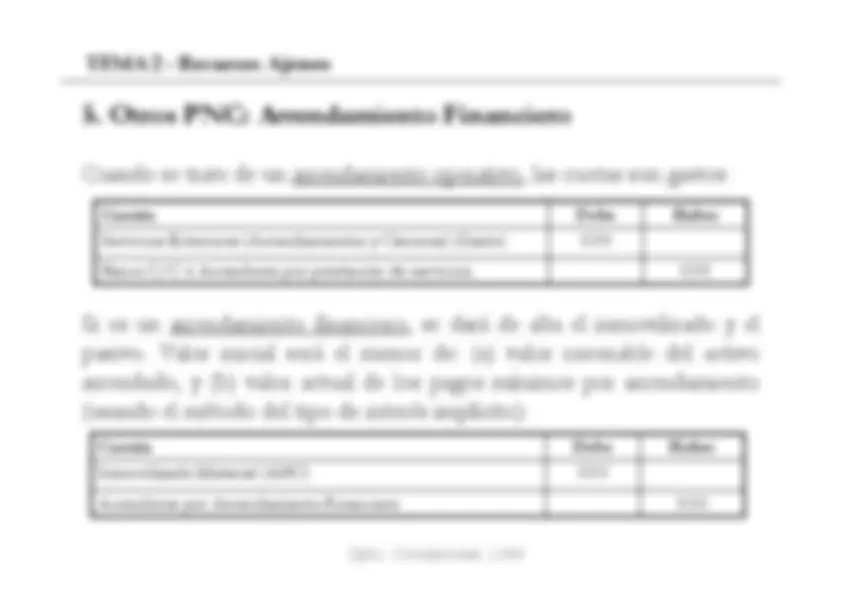

proveedores inmovilizado, arrendamiento financiero (

leasing

Obligación

de

naturaleza

financiera

contraída

con

terceros

con

plazo

de

reembolso

superior

a^

un

ejercicio

económico,

incluyendo

los

intereses

d^

d^

i^

i^

t^

i^

ñ

devengados con vencimiento superior a un año.

-^

Obligación de ser restituidos, devueltos o retornados a los terceros.

-^

Devengan una retribución periódica (interés)

-^

Su destino es habitualmente financiera ANC. Finalidades: •^

Obtención de tesorería sin aplicación específica.

-^

Adquisición de bienes y derechos con pago aplazado

Financiación específica.

Aplazamiento (renegociación) de deudas

→

Reestructuración financiera.

Dpto. Contabilidad, UAM

Prestación de garantías a terceros

→

Fianzas y depósitos constituidos.

ValorValor Inicial

Inicial

. Los préstamos se reconocerán inicialmente por su valor razonable,

(precio de la transacción), es decir, el valor razonable de la contraprestaciónrecibida ajustado por los costes de la transacción directamente atribuibles. V lV l

t^

i

P^

t^

i^

t^

i^

id d l

é t

d^

á^

l^

d^

t

ValorValor Posterior

Posterior

: Con posterioridad, los préstamos quedarán valorados a su coste

amortizado: importe inicial, más los intereses devengados menos los pagosrealizados (por intereses o devolución de parte del principal).

TiposTipos de

de préstamos

préstamos:

Préstamos con entidades de crédito,

-^

Préstamos con otras empresas (Ej.: empresas del grupo)

-^

Préstamos para la adquisición de activos NC (proveedores inmovilizado).

p^

q^

(p

DevoluciónDevolución del

del préstamo

préstamo

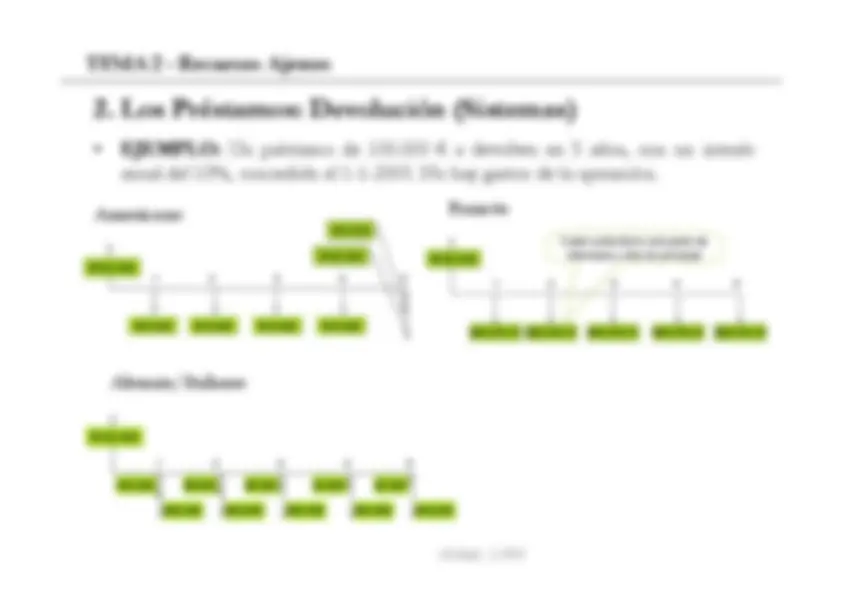

: según sistema americano, francés, italiano, etc.

Dpto. Contabilidad, UAM

:^ Un préstamo de 100.000 € a devolver en 5 años, con un interés

anual del 10%, concedido el 1-1-2005. No hay gastos de la operación. Americano

€10 000

Francés

1

2

3

4

5

€100.

€10.000€100.

1

2

3

4

5

€100.

Cada cuota tiene una parte deintereses y otra de principal

€10.

€10.

€10.

€10.

€26.379,

€26.379,

€26.379,

€26.379,

€26.379,

Alemán/Italiano

1

2

3

4

5

€100.

€10.

€8.

€6.

€4.

€2. Dpto. Contabilidad, UAM

€20.

€20.

€20.

€20.

€20.

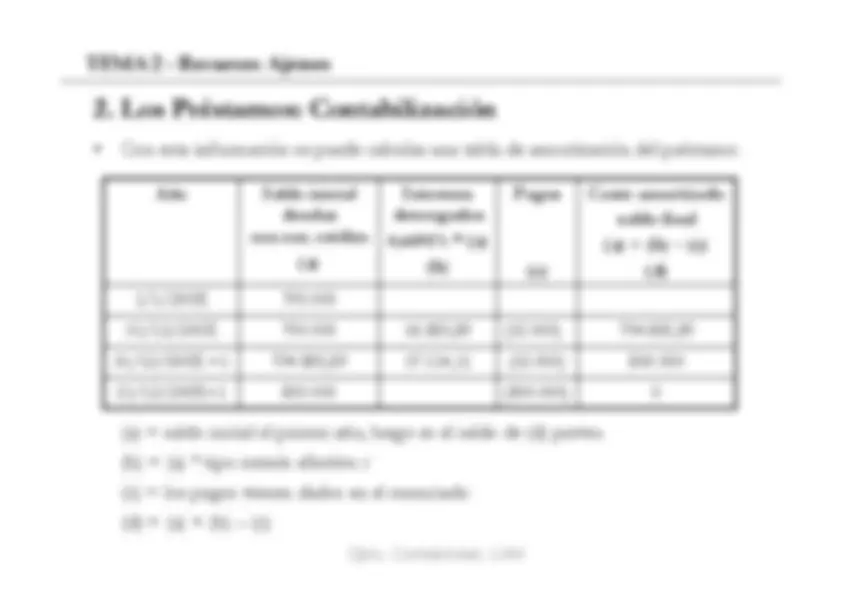

Con esta información se puede calcular una tabla de amortización del préstamo:

Año

Saldo inicial

deudas

Interesesdevengados

Pagos

Coste amortizado

saldo final

con ent. crédito

(a)

4,6691% * (a)

(b)

(c)

(a) + (b) – (c)

(d)

1/1/200X

790 000

1/1/200X

790

.

31/12/200X

36.885,

(32.000)

794.885,

31/12/200X +

794 885 89

37 114 11

(32 000)

800 000

31/12/200X +1(a) = saldo inicial el primer año luego es el saldo de (d) previo

794.885,

37.114,

(32.000)

31/12/200X+

(800.000)

0

(a) = saldo inicial el primer año, luego es el saldo de (d) previo.(b) = (a) * tipo interés efectivo

i

(c) = los pagos vienen dados en el enunciado

Dpto. Contabilidad, UAM

p g

(d) = (a) + (b) – (c)

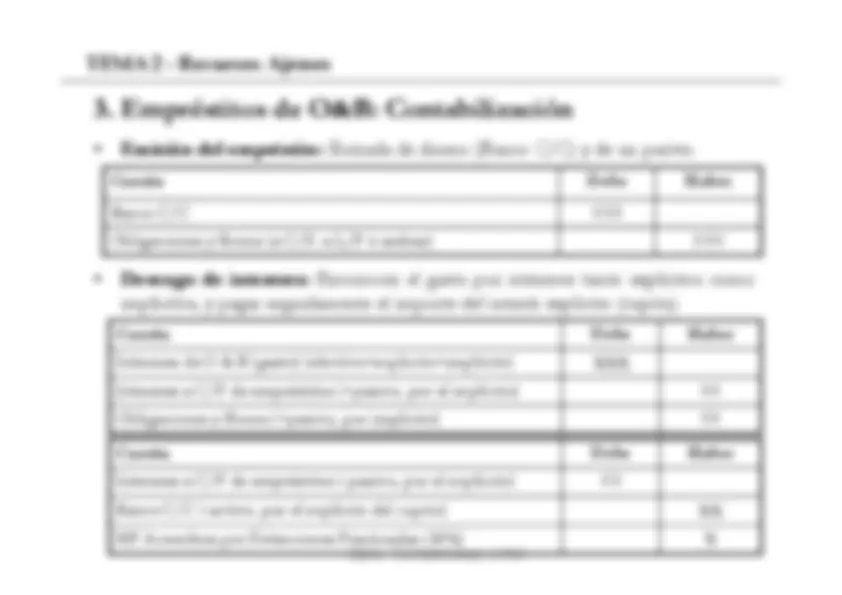

ConcesiónConcesión del

del préstamo

préstamo:

:^ Entrada de dinero (Banco C/C) y de un pasivo.

Cuenta

Debe

Haber

Banco C/C

XXX

DevengoDevengo

dede

interesesintereses

::^ Reconocer el gasto por intereses tanto explícitos como

/

Deudas con entidades de crédito (a C/P ó L/P ó ambas)

XXX

DevengoDevengo

dede

interesesintereses

::^ Reconocer

el

gasto

por

intereses

tanto

explícitos

como

implícitos, y pagar seguidamente el importe del interés explícito. Cuenta

Debe

Haber

Intereses de deudas (gasto) (efectivo=explicito+implícito)

XXX

Intereses a C/P de deudas (+pasivo, por el explícito)

XX

D^

d^

tid d

d^

édit

(+

i^

i^

lí it )

XX

Deudas con entidades de crédito (+pasivo, por implícito)

XX

Cuenta

Debe

Haber

I t

C/P d

d

d^

(^

i^

l^

lí it )

XX

Dpto. Contabilidad, UAM

Intereses a C/P de deudas (-pasivo, por el explícito)

XX

Banco C/C (-activo, por el explícito)

XX

Por lo tanto, los pasivos pueden tener

interesesintereses explícitos

explícitos

(el tipo de interés que

se fija), e

interesesintereses implícitos

implícitos

(por ejemplo, cuando el valor de reembolso es

superior al valor nominal percibido inicialmente).

d^

é t

d^

l^

t^

d^

t^

EJEMPLO: Nos conceden un préstamo de 10.000. Anualmente, durante 2años, se paga intereses (5%). Hay que devolver 12.000 EUR.•

¿Cuál es el gasto asociado a esta financiación? ¿El 5% anual? ¿Y las¿Cuál es el gasto asociado a esta financiación? ¿El 5% anual? ¿Y las2.000 de diferencia entre lo recibido y lo reembolsado?

ContablementeContablemente reconocemos

reconocemos:

El devengo del interés explícito y su pago, en las fechas indicadas, conperiodicidad mensual, anual, etc. En los intereses explícitos, es común que laf^

h^

d^

d^

i^

id

l^

d

fecha de devengo (gasto), coincida con la de pago.

-^

El devengo del interés implícito con la periodicidad adecuada, si bien, supago puede no producirse hasta el final de la vida de la deuda

Con los

Dpto. Contabilidad, UAM

pago

puede

no

producirse

hasta

el

final

de

la

vida

de

la

deuda

. Con los

intereses implícitos, es poco frecuente que la fecha de devengo (gasto),coincida con la de pago.

LíneaLínea de

de crédito

crédito:

:^ son préstamos que se conceden por un determinado límite de

dinero, fijándose un plazo e intereses. No se devengan intereses a menos que sedisponga de las cantidades. Se pueden devolver en cualquier momento.•

Contablemente no se reconoce nada hasta que no se disponga del dineroContablemente, no se reconoce nada hasta que no se disponga del dinero.Surge un pasivo por el importe dispuesto. Contabilizar los intereses.

EmpréstitosEmpréstitos de

de OBLIGACIONES

OBLIGACIONES y

y BONOS

BONOS (Emisión

(Emisión de

de Renta

Renta Fija)

Fija):

ió

l^

h^

ú i

i^

(l^

h^

i

operación en la que hay un único

prestatario

(l

a empresa), y muchos

prestamistas

(los obligacionistas) que reciben, a cambio del dinero que prestan, obligaciones obonos (títulos valores negociables o cotizables).••

¿Qué¿Qué es

es una

una obligación

obligación o

o bono?

bono?

Es un título que representa una parte del

préstamo que los propietarios de la obligación hacen a la empresa emisora,

pr

tié d

l^

pr

d^

l^

r^

l i

p rt

r^

ibid

l pl z

comprometiéndose la empresa a devolver el importe recibido en el plazoestablecido y a abonar los intereses (cupones) pactados.•

Vencimiento e interés fijados.

Dpto. Contabilidad, UAM

j

El valor nominal del bono, el precio o valor de emisión y finalmente, elvalor de reembolso pueden no ser iguales.

Valor nominal = 10; Valor Emisión = 9; Valor Reembolso = 11.

-^

Interés anual del 4%, por anualidades vencidas.

-^

Vida del empréstito: 3 años. Devolución (amortización) al final de los 3 años.

-^

Gastos de emisión: 5.000. El empréstito se emite por 100.000 x 9 (VE)= 900.000. La empresa recibe 900.000.

Tiene pagos por la emisión de 5.000. Por tanto, recibe en efectivo 895.000 EUR. La devolución del empréstito es por 100 000 x 11 (VR) = 1 100 000La devolución del empréstito es por 100.000 x 11 (VR) = 1.100.000.Anualmente, tiene que pagar = 4%. El interés explícito se calcula sobre el valor

nominal, por tanto, tiene que pagar = 4% de 1.000.000 = 40.

, p

q^

p g

+895.

Dpto. Contabilidad, UAM

-40.

-40.

-40.000-1.100.

i ) es el tipo de interés que iguala lo recibido y lo entregado;

Recibido = Entregado

i^ = 11.3028%

2

3

3

1.100.

(

)^

(

)^

(

)^

(

)

i^

i^

i^

i

=^

+^

+^

+^

+^

+^

Año

Importe del

Interes

Cupones

Intereses

Coste

empréstito

(a)

devengado

**(a) ***

i (b)

(Pagos)4% VN*

(c)

implícitos

(b)-(c)(d)

amortizado

(a)+(d)

(e)

( )

(^

)^

( )

(^

)^

( )

Ene/200X

Dic/200X

(40.000)

Dic/200X+

(40.000)

1.024.

Dic/200X+

1.024.

(40.000)

1.100.

Dpto. Contabilidad, UAM

1.100.

(1.100.000)

0

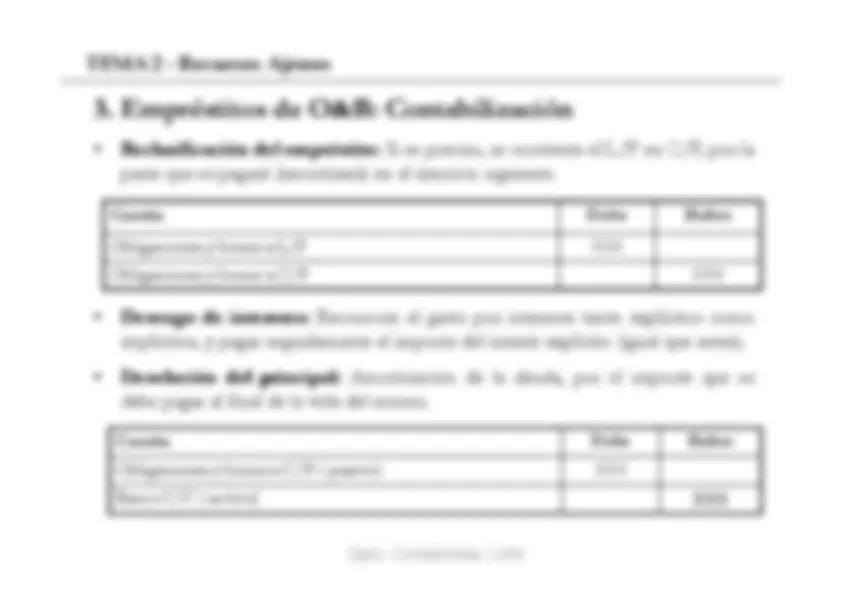

ReclasificaciónReclasificación del

del empréstito

empréstito:

:^ Si es preciso, se convierte el L/P en C/P, por la

parte que se pagará (amortizará) en el ejercicio siguiente. Cuenta

Debe

Haber

Obligaciones y bonos a L/P

XXX

Obligaciones y bonos a C/P

XXX

DevengoDevengo de

de intereses

intereses:

:^ Reconocer el gasto por intereses tanto explícitos como

implícitos, y pagar seguidamente el importe del interés explícito (igual que antes).

DevoluciónDevolución del

del principal

principal:

Amortización de la deuda, por el importe que se

debe pagar al final de la vida del mismo. Cuenta

Debe

Haber

Obligaciones y bonos a C/P (-pasivo)

XXX

Banco C/C (-activo)

XXX

Dpto. Contabilidad, UAM

Banco C/C (

XXX

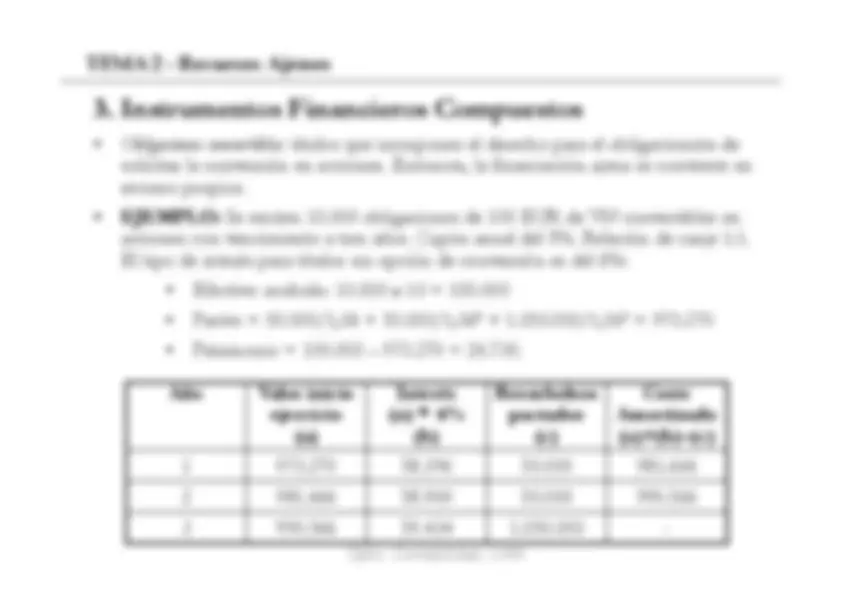

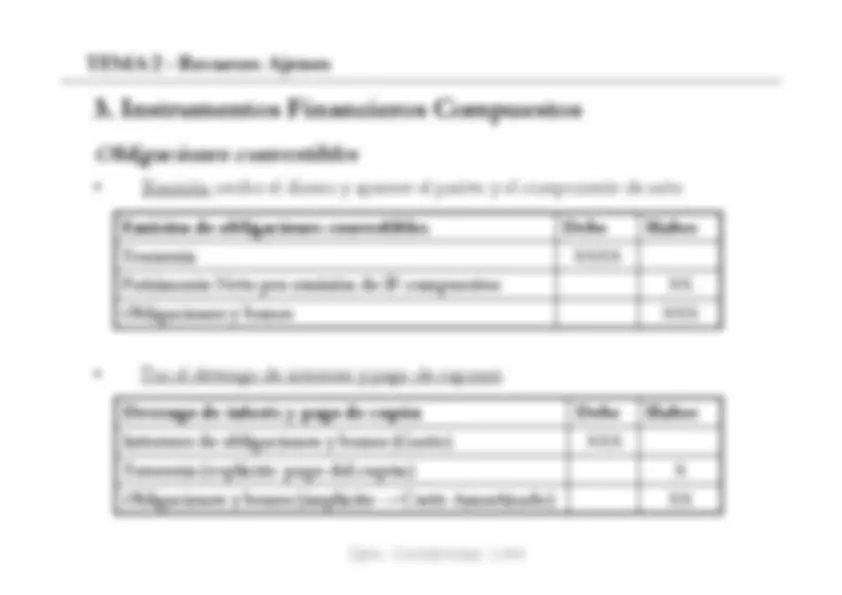

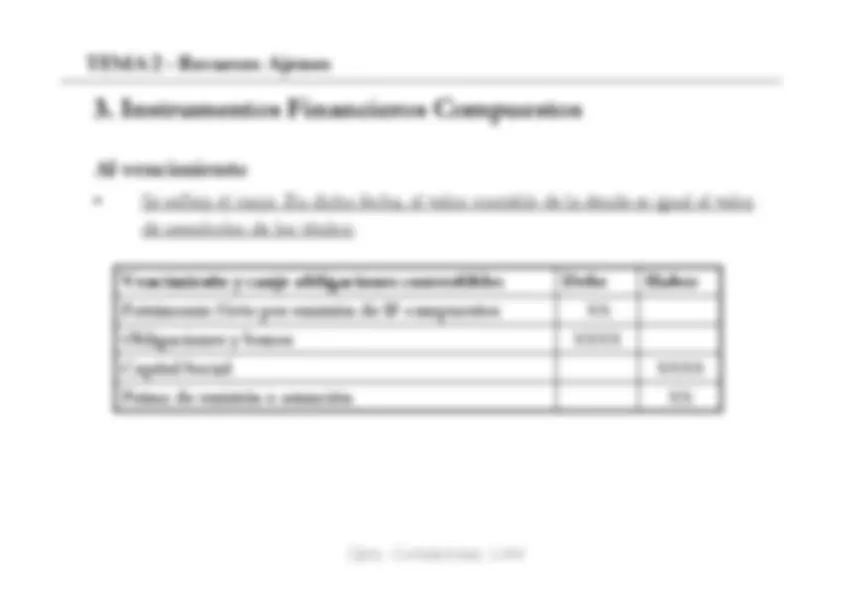

Obligaciones convertibles

: títulos que incorporan el derecho para el obligacionista de

li it

l^

ió

i^

E t

l^

fi^

i^

ió

j^

i^

t

solicitar la conversión en acciones. Entonces, la financiación ajena se convierte enrecurso propios.

Se emiten 10.000 obligaciones de 100 EUR de VN convertibles en

acciones con vencimiento a tres años. Cupón anual del 5%. Relación de canje 1:1.El tipo de interés para títulos sin opción de conversión es del 6%:

Efectivo recibido: 10.000 x 10 = 100.

-^

Pasivo = 50.000/1,06 + 50.000/1,

Patrimonio = 100.000 – 973.270 = 26.730. Año

Valor inicioejercicio

Interés(a) * 6%

(b)

Reembolsos

pactados

Coste Amortizado( )+(b) ( )

(a)

(b)

(c)

(a)+(b)–(c)

Dpto. Contabilidad, UAM