¡Descarga Informe de costo general y más Guías, Proyectos, Investigaciones en PDF de Puertos y Costas solo en Docsity!

LOS COSTOS Y

CONTADOR PÚBLICO NACIONAL Y PERITO PARTIDOR

LOS COSTOS Y

LA TOMA DE DECISIONES

- APLICACIÓN PRÁCTICA A UNA PEQUEÑA EMPRESA -

Trabajo de Investigación

POR

MERLO, ESTEFANÍA

REINOSO, NATALIA

RUBINO, MARIA SOLEDAD

RUGGERI, YANINA

PROFESOR TUTOR

GOMEZ PAGNOTTA, ADRIANA

Mendoza 2013

ÍNDICE

INTRODUCCIÓN

Este trabajo está orientado a los propietarios de pequeñas empresas que ante la falta de conocimientos específicos en costos, no comprenden que actualmente la determinación de los costos cumple un rol esencial en el análisis de la situación económica pero principalmente ayudan a facilitar y optimizar la toma de decisiones.

Un buen modelo de costeo es aquel que proporciona a la empresa el costo total desde la adquisición de la materia prima hasta la venta del producto terminado, permitiendo así un control efectivo de los recursos asignados y determinación del resultado. Su aplicación dependerá de las características operativas, de sus posibilidades y limitaciones con respecto a la empresa.

Es por ello que para el desarrollo de esta investigación se tomó como punto de partida el siguiente problema: la incorrecta estimación e interpretación del comportamiento de los costos que imposibilitan el logro de una gestión empresarial eficiente siendo el objetivo de nuestro trabajo ofrecer herramientas de costos para propietarios de pequeñas empresas que posibiliten la toma de decisiones atendiendo que no siempre son conocidas y utilizadas por los mismos. Un caso práctico que se desarrolla pretende facilitar la aplicación.

En base a estos conceptos, se plantea la siguiente hipótesis:

Los propietarios de pequeñas empresas no aplican herramientas de costos tales como Análisis FODA, Análisis Marginal, Gerenciamiento Estratégico de Costos, Modelo de Porter y Análisis de Sensibilidad en la evaluación, control y análisis del sistema debido a que desconocen la utilidad del costo como un eficaz instrumento en el proceso de toma de decisiones.

A efectos de ejemplificar todo lo mencionado se presenta el caso práctico de una pequeña empresa de producción y comercialización de panificados en general.

CAPITULO I

COSTOS: NOCIONES GENERALES

1. CONCEPTO DE COSTO

No son muchos los autores que presentan definiciones de costo, si bien es un concepto amplio y a la vez específico, es necesario llegar a un concepto concreto que nos permita tener una visión del tema a tratar.

Durante mucho tiempo no se definió el concepto de costo, hasta tal punto que sólo en recientes ediciones aparece definido de una manera indirecta, a través de expresiones como el precio y gastos.

Recién se logra alguna aproximación en la vigésima edición del Diccionario de la Real Academia Española^1 de 1984 cuando define costo como “1.Que cuesta mucho o es de gran precio.2. Que acarrea daño o sentimiento” y costosamente como “muy caro, a mucho precio y costa”.

En estos últimos dos casos aparece un elemento propio de esfuerzo que, de alguna manera está implícito en la idea, aún intuitiva de costos, que todos podemos tener.

Es en la edición^2 de 1992 cuando recién se definió coste como “gasto realizado para la obtención o adquisición de una cosa o servicio”. Luego, de costo de producción como “conjunto de gastos realizados en el proceso productivo de una cosa o servicio” y costo marginal como “aumento de los costes de producción al incrementar en una unidad la cantidad producida”.

(^1) Real Academia Española. (1984) Diccionario manual e ilustrado de la lengua española. Tercera edición

revisada. Tomo III. Divorciado-Incógnita. Madrid: Espasa-Calpe.

(^2) Real Academia Española. (1992) Diccionario de la lengua española, Vigésima primera edición, Madrid,

Real Academia Española, edición electrónica en CD-ROM por José Antonio Millán y Rafael Millán Recuperado de http://www.rae.es

Figura Nº1: Concepto de Costo

Fuente: Sánchez, Esther (2009). Teoría General del costo. Guía de clases.

1.1 Objetivos de la determinación de los costos

Generar información para determinar la utilidad, proporcionando el costo de ventas correcto.

Valuar los inventarios para el estudio de situaciones financieras.

Proporcionar información para ayudar a ejercer el control administrativo.

Ofrecer información para la toma de decisiones.

Generar información para ayudar a la administración a fundamentar la estrategia competitiva.

Ayudar a la administración en el proceso del mejoramiento continuo, eliminando las actividades o procesos que no generan valor.

Su fin último consiste en proporcionar los costos y rendimientos de los procesos de producción facilitando un seguimiento de las secciones, centros de producción y productos.

La determinación y fijación del costo de ventas y costo de producción constituye el primer paso en el cálculo de costos, obteniendo con ello el costo del producto elaborado por la empresa.

1.2 La relación de los costos con el objetivo.

Cuando se incurre en un costo es para determinado fin, ocurre que el costo siempre está vinculado a un objetivo y a él debe referirse. Por ello se define otro concepto: el de unidad de costeo^6 como “cualquier concepto al que se le asignen costos”.

Puede ser tanto la unidad de producto, como la unidad de servicio, un departamento, un período, una máquina o cualquier otro concepto elegido de tal forma que, los procedimientos para que el costo finalmente recaiga en el bien producido o servicio prestado usan de este concepto como una etapa intermedia que permite mayor precisión en la asignación de costos.

2. CLASIFICACION DE COSTOS

Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización. Si bien se dará una breve definición de las mismas, éste trabajo, a los efectos prácticos estará enfocado principalmente en aquella que considera a los costos de acuerdo a su variabilidad en relación al volumen de producción.

2.1 De acuerdo al área donde se genera el costo:^7

“Los costos de producción son aquellos que se relacionan directa o indirectamente con el proceso productivo”.

Es decir todos los valores de materiales, materias prima, mano de obra incurridos desde que ingresan a la empresa hasta que el producto terminado llega al almacén de productos terminados.

“Los costos de mercadotecnia son los valores de todos los insumos en que se incurre para relacionar a la organización con el mercado” es decir son los que se generan desde que el producto terminado sale del almacén de productos terminados hasta que el mismo es entregado a satisfacción del cliente. (^6) Ibídem, página7.

(^7) Giménez, Carlos Manuel y coautores cita a López Couceiro (2006). Decisiones en la Gestión de costos

para crear valor. Buenos aires: Editorial Errepar, página 4.

Gráfico Nº1: Costos variables

Algunas características de estos costos son:

- En términos totales o globales son variables, fluctúan de acuerdo a un factor determinado

- En términos unitarios son fijos, es decir constantes

- La materia prima directa y la mano de obra directa son siempre variables.

Dentro de este tipo de costo podemos encontrar dos grandes clasificaciones:

“Costos variables de producción son aquellos que en magnitudes globales, tienden a variar como consecuencia de las modificaciones operadas en el volumen físico de producción, en tanto que, por unidad de producto, permanecen inalterables en el corto plazo (período en que fluctúa el volumen de actividad, manteniéndose constante la escala de producción).”Un ejemplo de este tipo de costo lo constituye la materia prima, mano de obra.

“Costos variables de comercialización son aquellos que, en magnitudes globales, varían en el mismo sentido y como consecuencia de las fluctuaciones operadas en el volumen de ventas, en tanto que, en término unitarios, permanecen invariables dentro de los límites de variabilidad que admite la estructura de la empresa.”Son ejemplos de este tipo de costos: las comisiones pagadas sobre ventas, promoción, transporte, almacenamiento, etc.

“Los costos fijos o constantes comprende a aquellos costos que, en valores totales, no varían como consecuencia de la variabilidad operada en el volumen de actividad de la empresa, entre ciertos límites, es decir, asociada a una cierta estructura de la misma.”

Características de los costos fijos o constantes

En términos totales o globales son fijos

En términos unitarios son variables

Cabe aclarar que la distinción entre costos variables y costos constantes no tienen vigencia en forma absoluta, sino que sólo es válida cuando está referida al corto plazo y a cierto intervalo en el volumen de actividad.

Gráfico Nº2: Costos fijos

“Los costos semifijos o semivariables tienen la particularidad de que participan, simultáneamente, de las características que identifican a los variables y a los constantes.”

Pueden presentarse como costos escalonados, con rangos de invariabilidad muy pequeños, a los que podríamos definir como costos variables cuya variabilidad se produce por bloques de unidad; o bien, como costos combinados, en los cuales puede distinguirse claramente una parte constante y una parte variable.

3.1 Puntos de línea y Puntos Staff

Según Hansen y Mowen^11 “en una organización hay dos tipos de puestos: Puestos de línea, aquellos que tienen una responsabilidad directa respecto de los objetivos básicos de una organización y los Puestos de Staff, cuya naturaleza es de apoyo y que tienen tan sólo una responsabilidad indirecta con respecto a los objetivos básicos de una organización.”

En una organización cuya misión es producir y vender vinos de primera calidad, el jefe de manufactura y de marketing, el gerente de la bodega y los enólogos ocupan puestos de línea, es decir son los responsables del desarrollo de los objetivos básicos de dicha organización, en este caso lograr una producción de vinos de alta gama, mientras que el jefe de finanzas y de recursos humanos, el contador de costos y el gerente de compras ocupan puestos staff, quienes participan en actividades para vender el producto de su empresa, calculan la resultados teniendo en cuenta los potenciales clientes y las condiciones de mercado y las alternativas para que el vino esté a disposición de los interesados y lograr la plena satisfacción.

3.2 El contralor

El contralor, es el máximo responsable del sector de contabilidad, por ello se encarga de supervisar todos los departamentos contables, ya sea de Auditoría interna, Costos, Finanzas, Sistemas e Impuestos.

Desempeña un rol muy importante en la contabilidad administrativa de una organización, generalmente este puesto es ocupado por un miembro del equipo de la alta gerencia y se le motiva a participar en las actividades de planeación, control y toma de decisiones, para que esté completamente involucrado en los fines de la empresa y pueda realizar su trabajo de manera más eficaz.

(^11) Ibídem, página 13.

3.3 Información para la planeación, el control, la mejora continua y la toma de

decisiones

Según Hansen y Mowen^12 , “el contador de costos y el contador administrativo son responsables por la generación de la información financiera requerida por la empresa para la preparación de reportes internos y externos.”

Dicha tarea involucra una responsabilidad por la obtención, el procesamiento y la elaboración oportuna de información que habrán de ayudar a los administradores en la planeación de los objetivos, en el control de las actividades que se llevan a cabo para cumplir con lo previsto y en actividades de toma de decisiones, para mejorar la calidad de los productos, la relación cliente-producto-empresa, los servicios post- venta, por ello son necesarios los reportes internos.

En cuanto a los reportes externos de información, según la RT 16^13 , “el objetivo de los estados contables es proveer información sobre el patrimonio del ente emisor a una fecha dada, su evolución económica y financiera en el período que abarcan para facilitar la toma de decisiones económicas de inversores, empleados, acreedores, clientes y del Estado.”

3.4 Planeación, Control y Toma de decisiones

Según Horngren, Sundem y Stratto^14 “El proceso administrativo consiste en una serie de actividades en un ciclo de planeación y control. La toma de decisiones-elección con propósito definido hecha entre un conjunto de cursos de acción alternativos, diseñados para alcanzar un objetivo- es el núcleo del proceso del proceso de administración.”

Planear es formular detalladamente las acciones a implementar en un lapso de tiempo (corto, mediano o largo dependiendo de la importancia de la tarea) con un fin en particular, requiere la definición de objetivos, la identificación de métodos para lograrlos, las personas involucradas, las capacidades a desarrollar, los tiempos que insumirán las tareas y los materiales necesarios.

(^12) Hansen y Mowen , Op. Cit, página 12.

(^13) Resoluciones Técnicas FACPCE. (2006), Buenos Aires: Errepar, página 176.

(^14) Horngren Charles T., Sundem Gary, Stratton William O.(2006). Contabilidad

administrativa. Décimotercera edición, México: Ed. Pearson Educación, página 11.

CAPITULO II

COSTOS Y HERRAMIENTAS PARA LA GESTIÓN

1. MODELOS DE COSTEO

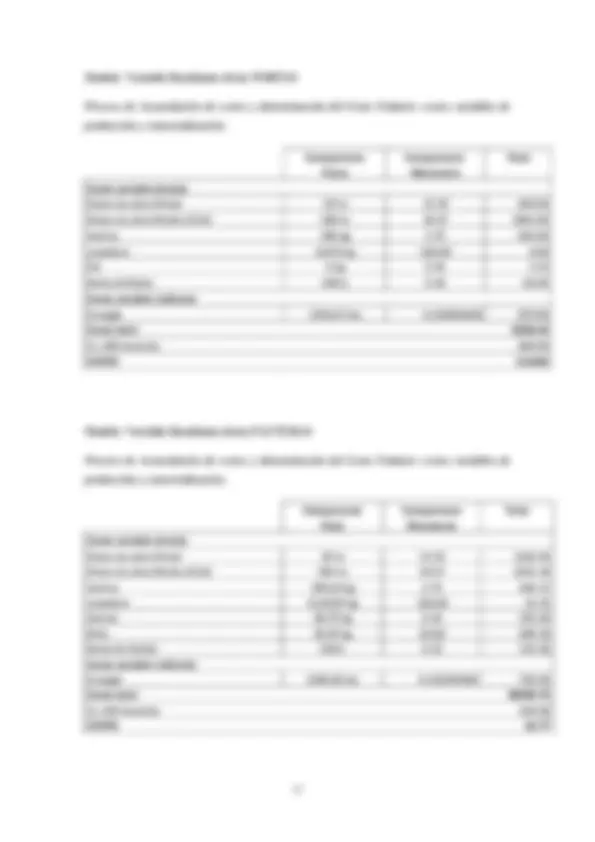

Según Cartier “Un modelo de costeo es un conjunto de supuestos y relaciones conceptuales básicas, vinculadas con las consideraciones de necesidad de los factores, en el que se sustenta una técnica de costeo”.^15

En la empresa analizada aplicaremos dos modelos:^16 Modelo de costeo completo resultante: considera que todos los factores utilizados en la obtención del objetivo (producto), independientemente de su comportamiento, forman parte del costo; por lo que se puede decir que tanto los costos fijos como variables son necesarios para lograr los objetivos. Costo unitario.

(^15) Sánchez, Esther (2009) cita a Cartier en Teoría General…, Op. Cit., página 26.

(^16) Sánchez, Esther (2009) en Teoría General…, Op. Cit., página 27-29.

Costo unitario.

Donde: C.U.= Costo Unitario Q ur Vi= Cantidad unitaria real de cada factor variable. Pr Vi= Precio real de cada factor variable. Q urFj= Cantidad unitaria real de cada factor fijo. Pr Fj= Precio real de cada factor fijo.

Figura Nº2: Proceso de producción (modelo resultante).

Fuente: Sánchez, Esther (2009). Teoría General del costo. Guía de clases.

Modelo de costeo variable resultante: considera que sólo aquellos factores que sean sensibles a cambios en los volúmenes de objetivos logrados, van a formar parte del costo, el resto es considerado mantenimiento de estructura. La fórmula de costo unitario es:

El enfoque contributivo o marginal^18 es “un modo de mostrar cómo se generan los resultados, que se da en un marco determinado por las pautas que rigen el modelo variable.”

Se puede visualizar desde dos enfoques de análisis:

Enfoque en unidades físicas: estudia la aptitud potencial de cada unidad para cubrir los costos fijos y generar resultados. Utiliza las siguientes herramientas:

o Margen de Contribución Unitario: mc = p – cv (unitarios). Es el resultado de restar del precio unitario de cada producto, el costo variable unitario. Es la parte del precio que queda para cubrir costos fijos y generar resultado. o Margen de Contribución Total: MC = mc x Q, donde “Q” son las unidades a vender. o Resultado Operativo: Ro = MC – Cf. Es el resultado que tiene la empresa luego de cubrir o no costos variables y fijos, por lo tanto puede ser positivo (ganancia) o negativo (pérdida). o Cantidad de nivelación: Qn = Cf / mc. Indica la cantidad de unidades que se deben vender para que, con lo obtenido por cada unidad, se pueda cubrir los costos fijos. Para esa cantidad la empresa no obtiene ganancias ni pérdidas. o Situación de nivelación: Sn = Qn / Q. o Cantidad de seguridad: Qs = Q – Qn. Se refiere al número de unidades que permiten obtener un resultado positivo. o Margen de Seguridad: ms = Qs / Q. Es el máximo error en el que se puede incurrir al presupuestar las ventas para no obtener pérdidas.

(^18) Sánchez, Esther Lucía. (2011) Análisis Marginal-Costos para la Gestión, Guía de Estudios. FCE-UNC,

páginas 7-11.

Gráfico N°4: Volumen- Resultado

Fuente: Sánchez, Esther Lucía. (2011) Análisis Marginal. Costos para la Gestión, Guía de Estudios. FCE-UNC.

Enfoque en unidades monetarias: Estudia cuál es la parte de cada peso de venta que permite cubrir los costos variables, los costos fijos y generar resultado. Utiliza las siguientes herramientas: o Razón de recuperación: rr = CV / P. Muestra que por cada unidad monetaria, hay una parte que sirve para cubrir costos variables. o Razón de contribución: rc = 1 – rr. Se refiere a la parte que resta del precio, que permite cubrir costos fijos y generar resultados. o Ventas de nivelación: Vn = Cf / rc. Indica cuántos pesos se deben vender para que, con lo que deja cada peso, se puedan cubrir los costos fijos. o Situación de nivelación: Sn = Vn / V. o Ventas de Seguridad: Vs = V – Vn. Representa la cantidad de ventas en pesos que aseguran ganancia. o Margen de seguridad: ms = Vs / V. Es el máximo error que se puede cometer en menos al presupuestar las ventas para no incurrir en pérdidas.

Ro Ingresos Ro + MC Cantidad Qn Ro - Costo fijo Qs