Financiamiento PYMES y Emprendimiento

1

Informe Final

Estrategia para Financiamiento de las PYMES y el

Emprendimiento

Consejo de Financiamiento de Pymes y Emprendimiento

07 de Julio de 2015

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El informe analiza las fuentes de financiamiento para pequeñas y medianas empresas (pymes) y emprendedores en chile, identificando importantes limitaciones que afectan su acceso al crédito. Se destacan asimetrías de información, altos costos de transacción, escasez de instrumentos financieros no bancarios, alta concentración de los mercados crediticios y limitada aceptación de garantías. Para las nuevas empresas y emprendedores, los problemas de acceso al financiamiento pueden ser aún más graves. Recomendaciones para mejorar las condiciones de financiamiento de las pymes, generar o profundizar mercados de financiamiento relevantes, apoyar a intermediarios financieros no bancarios y promover el desarrollo del crowdfunding como alternativa de financiamiento para emprendedores y pymes.

Tipo: Guías, Proyectos, Investigaciones

1 / 60

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

RESUMEN EJECUTIVO El análisis de las fuentes de financiamiento para empresas pequeñas y emprendedores revela que existen limitaciones importantes que afectan el acceso al crédito para un número importante de ellos. Además, se pone de manifiesto que las alternativas de financiamiento son más bien limitadas, y que a pesar de esfuerzos recientes en mejorar el acceso al crédito de estas empresas a través de varias políticas públicas, es necesario analizar la potencialidad de mejorar instrumentos existentes y/o facilitar el desarrollo de fuentes alternativas. Respecto al contexto económico actual, se espera que las condiciones de crédito domestico, especialmente bancario, mejoren en la medida en que se retomen tasas de crecimiento más cercanas al potencial de la economía. Por otra parte, es esperable un leve aumento en el costo de financiamiento de las empresas asociados a una reducción de la liquidez internacional disponible en los últimos años. No obstante, este incremento del costo de fondeo sería parte de un proceso de normalización de las tasas y parte de niveles ya bajos. Este informe presenta las propuestas elaboradas en el Consejo, las que tienen como objetivo mejorar las condiciones de acceso de las empresas de menor tamaño e incentivar el desarrollo de otras alternativas de financiamiento.

casi todos los países de la OECD no supera el 3%, incluso varios muestran un diferencial de sólo 1% (OECD 2014)^2. Los problemas de acceso a mejores condiciones de financiamiento de las pequeñas empresas se pueden deber a diversas razones. Entre ellas, la existencia de asimetrías de información que tienden a ser mayores en este segmento de empresas, los altos costos de transacción en el procesamiento de créditos, la escasez de instrumentos financieros no bancarios disponibles, la alta concentración de los mercado crediticios y la limitada aceptación de las garantías disponibles en las empresas. A su vez, algunos factores externos al sistema financiero, como una escasa educación financiera de los emprendedores o los largos plazos de pago a los proveedores, inciden también en esta situación. El Gobierno actual ha incluido como una de las prioridades de las Agenda de Productividad, Innovación y Crecimiento, potenciar el financiamiento a las empresas de menor tamaño y al emprendimiento. Para estos efectos, ha convocado a un Consejo Asesor para discutir una nueva estrategia en esta dirección. El presente documento presenta las recomendaciones acordadas en el mencionado Consejo. Este documento se estructura de la siguiente manera. En la sección 2, se discuten los aspectos conceptuales de las dificultades de las empresas más pequeñas y nuevas para acceder a financiamiento. En la sección 3, se presenta el contexto económico en que se enmarca la discusión de acceso al financiamiento de las empresas en general. La sección 4 muestra evidencia relevante sobre el acceso y la estructura de financiamiento de las empresas de menor tamaño (EMT). En la sección 5, se resume el trabajo realizado en el Consejo y se detallas las propuestas. (^2) Las comparaciones internacionales deben realizarse con cuidado y no hacer inferencias sin tener en cuenta más información. Lo que se considera una empresa pequeña (o mediana) en un país más desarrollado puede ser de un tamaño mayor a la empresa típica de ese tamaño en Chile, lo que podría explicar las diferencias en acceso al crédito y tasas de interés.

de alta tecnología. En este caso, la literatura sugiere que las fuentes de financiamiento tienden a diferir bastante dependiendo de la edad de las empresas. En etapas tempranas de las empresas, el financiamiento bancario es casi inexistente y las fuentes son más informales, particularmente recursos propios, familia y amigos^7. A medida que la empresa va creciendo y requiere una mayor cantidad de fondos, los emprendedores acceden a financiamiento más formal como el capital riesgo y luego al financiamiento bancario (Amorós et al., 2008).

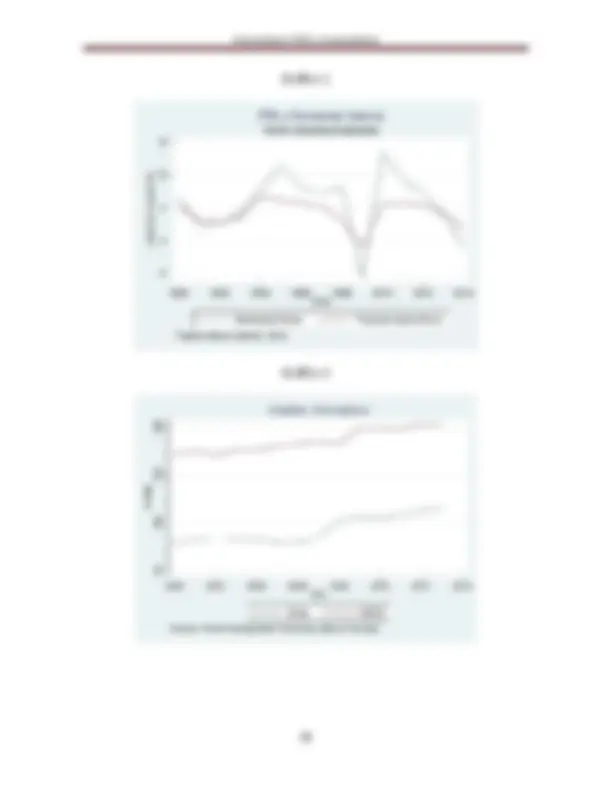

3.1 Crecimiento Económico y Demanda Interna Un primer antecedente importante para entender la dinámica agregada de la economía viene dado por la evolución de la tasas de crecimiento del producto interno bruto (PIB) y de la Demanda Interna. En el gráfico 1 se presentan las tasas de crecimiento anual desestacionalizadas para estas dos variables para el período 2000-2014. Para este período se observa que la tasa de crecimiento promedio del PIB fue de 4.3% y de la Demanda Interna fue 5.7%. Este promedio se ve fuertemente influenciado por el efecto adverso de la crisis financiera mundial sobre la economía Chilena, que se tradujo en una contracción del PIB en 1% y de la Demanda Interna de 5% aproximadamente durante el año 2009. Si excluimos el año 2009 de la muestra, las tasas de crecimiento promedio suben a 4.7% y 6.6%, respectivamente. Estas últimas tasas representarían estimaciones más adecuadas de las tasas de crecimiento de mediano plazo, y que por ende, definirían las condiciones de crédito en la economía. Para el año 2015, se espera que la economía retome su dinámica de crecimiento luego de una leve desaceleración observada en los últimos 2 años. En particular, se espera que el PIB crezca entre un 2.25%-3.25%, mientras que se espera que la demanda interna crezca un 2.6% de acuerdo al último informe de política monetaria del Banco Central de Chile disponible (Junio, 2015). En una perspectiva de futuro, como ya se ha mencionado, se espera que en los años venideros las tasas de crecimiento tanto del PIB como de la Demanda Interna, se acerquen más a su nivel potencial en el rango de 3.5% a 4.0%. Las perspectivas de crecimiento al alza de la economía, tendrían un efecto directo en los niveles de financiamiento disponible para las firmas. 3.2 Crédito Doméstico y el Costo de Financiamiento Una medida más específica del nivel de crédito disponible en la economía viene dada por el crédito doméstico en el sistema financiero como porcentaje del PIB. El gráfico 2 muestra la evolución de esta variable para el caso de Chile a partir información del Banco Mundial. Lo que se observa es que para todo el período analizado, esta variable ha crecido de manera constante en el tiempo,

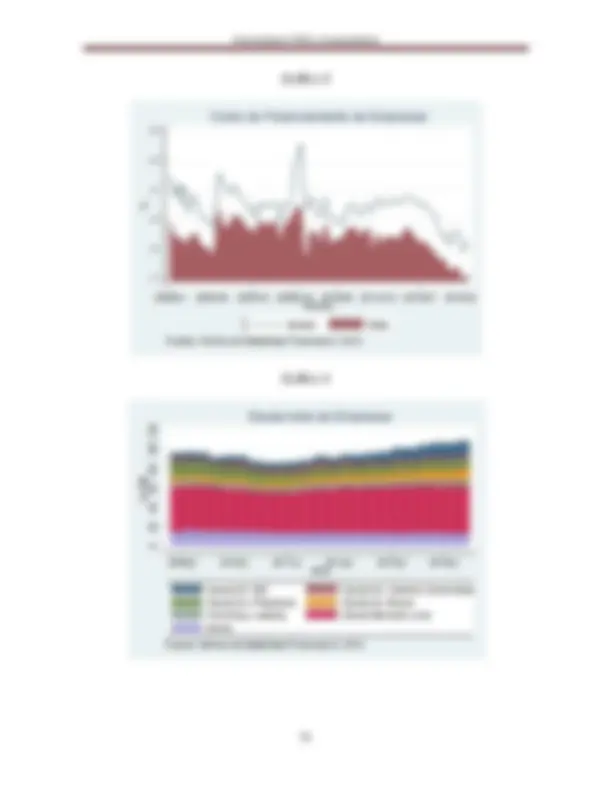

caída en el costo del financiamiento externo, se explica en parte por el mayor nivel de liquidez observado en la economía mundial posterior a la crisis internacional del 2008, donde se observó un aumento de los flujos de capital hacia economías emergentes. En el mediano plazo se espera alguna reversión en la tendencia observada en los últimos años, y un nivel de tasas más cercanos a la media del período. Finalmente, es importante mencionar que la tasa de financiamiento para las Pymes es superior a los niveles reportados en las tasas del gráfico 3, que corresponde al costo de financiamiento de empresas grandes, sin embargo, la tendencia en las tasas a Pymes no debiera apartarse de la tendencia general. 3.3 Fuentes de Financiamiento de las Firmas Las mejores condiciones en el costo de acceso al crédito para las firmas en los años recientes se han traducido en un aumento en el nivel de deuda de las firmas. El gráfico 4 muestra el nivel de deuda total de las empresas nacionales como porcentaje del PIB, de acuerdo a la información reportada por el BCCH en el último informe de estabilidad financiera (Banco Central, 2014b). El nivel de deuda se muestra desagregado por tipo de deuda, y para algunas partidas, por origen de la misma (local o extranjera). Lo primero que se observa es, especialmente en los últimos años, un aumento sostenido del nivel de deuda agregada para las firmas, la que pasó de un nivel de 85% del PIB, a mediados del 2011, a cerca de 110% del PIB hacia fines del 2014. Ahora bien, si se analizan los diferentes componentes de esta deuda, lo que se concluye es que este aumento se explica principalmente por el incremento de la colocación de bonos en el extranjero y de la deuda externa asociada a inversión extranjera directa. Es importante notar que este crédito adicional es absorbido por empresas grandes y no por las PYMEs, por lo que hay que reconocer que esta evolución del crédito agregado no se relaciona directamente con las empresas más pequeñas. Las colocaciones bancarias se han mantenido relativamente estables desde el 2009 en adelante, lo mismo que la colocación de bonos domésticos y los préstamos externos. Adicionalmente, el nivel

de endeudamiento promedio del universo de firmas que reportan a la SVS, se ha mantenido en niveles altos, cercanos al 70% desde el 2009 a la fecha. Es interesante notar el hecho de que las firmas nacionales han tenido un mayor acceso a los mercados financieros internacionales, en particular, al mercado de deuda. Ello debiera impactar positivamente en las firmas, dado que el costo de la deuda internacional es generalmente menor que el costo de la deuda nacional. Desde el punto de vista sistema financiero general es también positivo que se diversifiquen las fuentes de fondeo de las empresas. 3.4 Dinámica de la Oferta y la Demanda de Crédito Bancario La evidencia empírica reportada hasta aquí es para el sector corporativo agregado o para una muestra de empresas grandes. La encuesta de crédito bancario del BCCH es una excepción, ya que provee información desagregada de las condiciones de crédito por tamaño de la firma, diferenciando entre grandes empresas y Pymes. Esta encuesta se aplica trimestralmente desde Abril del año 2003, y contiene preguntas cualitativas dirigidas a ejecutivos seniors de la banca local. El objetivo principal de esta encuesta es recoger información sobre la percepción y causas que explican el cambio en los estándares de aprobación y la evolución de la demanda de crédito. La información contenida en esta encuesta permite, entre otras cosas, distinguir tanto los factores de oferta como demanda que explican la evolución del crédito bancario (Jara y Silva, 2007). El grafico 5 muestra la evolución trimestral, desde el año 2003, de los cambios en la oferta y demanda de crédito reportados por los bancos según el tamaño de las empresas (grandes y Pymes). Para la información de las condiciones de oferta de créditos, el gráfico muestra la diferencia entre el número de bancos encuestados que opinaron que los estándares de aprobación de créditos eran menos restrictivos, en algún grado, y el número de quienes consideraron que dichos estándares eran más restrictivos, en algún grado, como porcentaje del total de repuestas. Para la información de demanda de crédito bancario, el gráfico muestra la diferencia entre el número de bancos que perciben

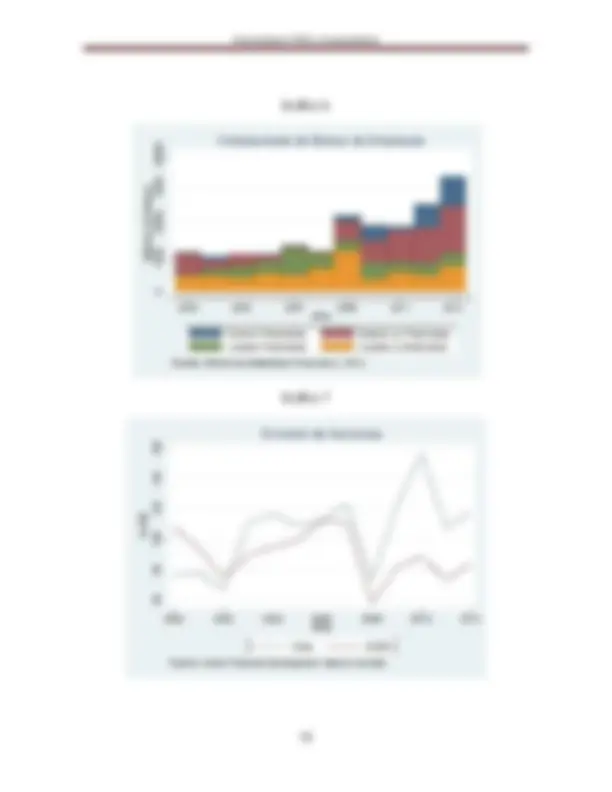

financieras en mercados internacionales. Las colocaciones de bonos en el mercado doméstico se han mantenido en niveles relativamente estables en los últimos años, con excepción del año 2009, donde se observó un aumento importante en la colocación de bonos de empresas no financieras. 3.6 Mercado Bursátil y Emisión de Acciones Finalmente, es importante caracterizar la dinámica del mercado accionario en Chile. Si bien es cierto, este tipo de financiamiento es utilizado principalmente por empresas grandes, se puede esperar que mientras más desarrollado sea este mercado más probable es que las empresas medianas puedan acceder a él. Adicionalmente, un mercado bursátil profundo puede tener efectos indirectos en el acceso al crédito de empresas medianas y pequeñas, ya que si una empresa pasa a estar listada en bolsa podría liberar las fuentes de financiamiento que utilizaba, como crédito bancario, y aumentar así la oferta de crédito para empresas de menor tamaño. El gráfico 7 nos muestra la evolución de la capitalización del mercado bursátil, como porcentaje del PIB, desde el 2000 al 2012. En general, se observa una tendencia al alza de la capitalización bursátil, pasando de un 75% de capitalización como porcentaje del PIB el año 2000 a un 120% el año 2012 aproximadamente. Como es de esperar, la dinámica de este mercado es más volátil, lo que se manifiesta en una fuerte contracción el año 2008. Como referencia, en el gráfico 7 se muestra también la capitalización bursátil promedio de los países de la OECD para el mismo período. Los niveles de capitalización observados son muy similares para Chile y la OECD pre 2008, para luego mostrar Chile niveles superiores al promedio de los países de la OECD, indicando un nivel de desarrollo financiero más que razonable para desde esta perspectiva. 3.7 Resumen En esta sección se han revisado las tendencias generales del mercado financiero domestico para contextualizar el problema de acceso al financiamiento que enfrentan las empresas pequeñas y medianas. Si bien mucha de la información utilizada considera el universo total de firmas en la

economía o las empresas más grandes, se ha podido identificar las tendencias generales del mercado, lo que directa o indirectamente tiene una incidencia sobre el financiamiento de las empresas más pequeñas. La actividad económica en general, medida por el PIB y la demanda interna, ha mostrado tasas promedio razonables en los últimos 15 años. A partir del 2013, sin embargo, se ha observado una leve desaceleración de la economía, que se espera se revierta a partir del 2016 y las tasas de crecimiento de acerquen a su nivel potencial. En la medida que esta recuperación se produzca, se espera un mejoramiento de las condiciones generales de acceso al crédito. La evidencia partir del año 2000 revela un aumento constante en el tiempo del crédito doméstico total del sector financiero en Chile, y una leve tendencia a la baja en el costo de financiamiento que enfrentan las empresas, siendo esta caída particularmente fuerte en los últimos dos años. Esta reducción del crédito se ha traducido en una mayor colocación de deuda por parte de las firmas, especialmente en los mercados internacionales. La encuesta de crédito bancario del Banco Central muestra que la oferta de crédito bancario doméstico tanto para empresas grandes como para PYMEs se ha visto contraída post-crisis financiera en relación al período pre-crisis. Respecto a la demanda de crédito bancario, ésta se ha mantenido relativamente estable y fuerte en el período analizado, tanto para empresas grandes como para PYMEs. Finalmente, se observa que el nivel de crédito doméstico como porcentaje del PIB para Chile es la mitad del que reporta el promedio de países de la OECD, mientras que la capitalización bursátil como porcentaje del PIB de Chile es en promedio mayor al de los países de la OECD. Esto indica que en términos de crédito, podría existir un espacio de crecimiento importante para el financiamiento de las empresas.

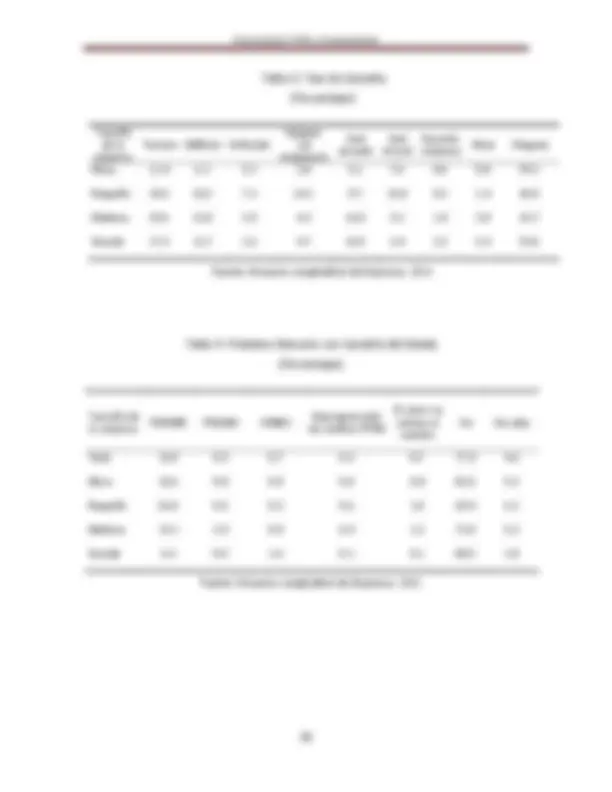

La información de la ELE permite analizar las fuentes de financiamiento por tamaño de empresas para inversión y capital de trabajo. En relación a la inversión, se aprecia que para cada segmento de empresas, con excepción de las microempresas, la principal fuente de financiamiento son los recursos propios (Tabla 1). En el caso de las pequeñas empresas, un 50,6% de la inversión se realiza con recursos propios. En las medianas, los recursos propios financian un 56,1% de la inversión. Luego, en orden de importancia se encuentran las líneas de crédito o préstamos bancarios. Se puede destacar también que para las Pymes, otra fuente importante de recursos para financiar inversión es el factoring, que permite el financiamiento de un 6,9% y 13,9%, respectivamente, de la inversión de empresas pequeñas y medianas^11. La información de la ELE, sin embargo, presenta algunas deficiencias importantes que debieran ser tenidas en cuenta. Primero, como es evidente, no se puede separar las líneas de crédito de los préstamos bancarios, que tienen un costo de financiamiento distinto. Segundo, no se tiene información de cuánto se financian las empresas con leasing, crédito de proveedores y bonos, aunque esta última fuente no es de relevancia para las firmas más pequeñas. En el caso de los proveedores esta deficiencia es relevante, ya que información de las encuestas del Banco Mundial revelan que es una fuente importante de financiamiento para las empresas chilenas. El financiamiento del capital de trabajo es, en cada uno de los segmentos, realizado mayoritariamente con fondos propios, con un 70,5% y 68,2% en las pequeñas y medianas empresas, respectivamente (Tabla 2). Similar a la inversión, le sigue en orden de importancia el financiamiento bancario, con aproximadamente un 22% en ambos segmentos de empresas. En general, no se observan diferencias muy importantes en el financiamiento del capital de trabajo a través de los distintos segmentos de empresas, con la excepción de la casi nula utilización de factoring por parte de las microempresas. Un análisis más específico por tipo de financiamiento revela algunas diferencias importantes entre las grandes empresas y las EMT. La ELE indica que las empresas más pequeñas tienen una (^11) La importancia de esta fuente de financiamiento, sin embargo, no considera que tan costoso es su utilización para las empresas, ni si financia efectivamente inversión de largo plazo.

probabilidad más baja de acceder al crédito bancario. Como se aprecia en el grafico 8, aproximadamente un 40% de las grandes empresas tienen crédito bancario. En el caso de las pequeñas y micro empresas, un 30% y menos del 20%, respectivamente, de ellas accede al crédito de los bancos. La ELE contiene también información sobre las características de los préstamos recibidos por las EMT. En los gráficos 9 y 10, se muestra información del costo y plazo del crédito bancario por segmento de empresas. Como se observa en ellos, las empresas más pequeñas pagan tasas de interés más alta que las grandes empresas, pero no existen diferencias sustantivas en el plazo de los préstamos. Esta evidencia tiende a contradecir la visión tradicional que las empresas más pequeñas tienen más problemas para acceder a crédito de más largo plazo. Al menos con los datos de esta encuesta, las diferencias en plazos no resultan muy relevantes. Los indicadores de riesgo de no pago (grafico 11) muestran que las empresas más pequeñas tienen una probabilidad más alta de entrar en morosidad de sus deudas^12. Estos resultados son consistentes con la evidencia internacional que documenta, en general, un mayor riesgo de no pago de las empresas más pequeñas. Evidencia complementaria de la SBIF confirma este resultado. La morosidad de las empresas más pequeñas a octubre del 2014 está entre un 6% y un 8% en las micro y pequeñas empresas, y es de aproximadamente 4% en las empresas grandes^13. Un tema de relevancia por sus implicancias de política pública es la utilización de garantías y el grado de conocimiento de los programas públicos. Respecto a las garantías, las más usadas en general son los terrenos, especialmente en el caso de las medianas y pequeñas empresas, con un 18,3% y un 25,6%, respectivamente (Tabla 3). La importancia del aval estatal en las garantía tiende a ser también mayor en ambos segmentos de empresas, con 14,4% y un 9,1%, respectivamente. La Encuesta muestra que la mayoría de las empresas – cerca de un 80% - ha obtenido préstamos bancarios sin utilizar garantías del Estado. El FOGAPE es el instrumento más utilizado, con un 15% (^12) La encuesta indaga si existe alguna cuota atrasada del préstamo más importante obtenido con una institución financiera en los dos últimos años. (^13) Estos datos deben analizarse con cuidado porque la clasificación de la SBIF está basada en el tamaño del préstamo y no en el nivel de ventas como en la ELE.

emprendedores chilenos depende fundamentalmente de recursos propios. Sus cálculos indican que más de la mitad de los emprendedores financian enteramente sus proyectos con fondos propios. Además, encuentran que existe una brecha importante de financiamiento en torno al 9%, con algunas diferencias regionales importantes. Los autores concluyen indicando que el financiamiento para emprendedores es incipiente y fuertemente dependiente de las políticas públicas. En términos de la evolución del financiamiento a través del tiempo, se cuenta con información más detallada para los préstamos bancarios, que es la fuente de financiamiento externo más importante en todos los segmentos de empresas. De acuerdo a la información de la SBIF, existe un aumento de la deuda comercial y del número de deudores para todos los segmentos de empresas entre el 2009 y el 2014 (Tabla 5). El monto total de la deuda – en términos nominales - a pequeñas y medianas empresas ha crecido en torno a 50% y 70% entre ambos años, similar al crecimiento de la deuda en las grandes y mega empresas, pero por debajo del crecimiento de la deuda a micro- empresas. Se observa también un aumento en el número de deudores en todos los segmentos, aunque menor en el caso de las medianas empresas (29,2%) y mayor en micro y pequeñas empresas (54,0% y 70,0%, respectivamente). En una perspectiva internacional, se tiene que el acceso de las EMT al financiamiento bancario es relativamente menor al que se observa en los países de la OECD y el costo de financiamiento - relativo a las empresas grandes - tiende a ser más alto. Como se observa en la Tabla 6, los datos de la OECD (2014) revelan que las empresas de menor tamaño explican el 17% de la deuda comercial total, debajo de la media de la OECD y también por debajo de los países de más bajos ingresos de la OECD. En términos de las tasas de interés, la misma fuente permite inferir que en Chile existe un diferencial de tasas entre empresas grandes y pequeñas superior al que existe en este grupo de economías (Tabla 7). En Chile, según cifras del año 2012, el diferencial es de 7,26%, mientras la mediana para ese mismo indicador en el grupo de países de la OECD es 1,80%. El análisis de las fuentes de financiamiento para empresas pequeñas y emprendedores revela que existen limitaciones importantes que afectan el acceso al crédito para un número importante de ellos. Además, se pone de manifiesto que las alternativas de financiamiento son más bien limitadas,

y que a pesar de esfuerzos recientes en mejorar el acceso al crédito de estas empresas a través de varias políticas públicas, es necesario analizar la potencialidad de mejorar instrumentos existentes y/o facilitar el desarrollo de fuentes alternativas. Existen varias razones que podrían explicar los obstáculos existentes para un mejor acceso de las Pymes y emprendedores a las fuentes de financiamiento. Aun cuando el Consejo no realizó un análisis exhaustivo de todas las razones, se puede considerar las siguientes: La competencia en el segmento de EMT parece ser más baja o menos intensa que en el segmento de empresas de mayor tamaño. Existe evidencia, por ejemplo, que las empresas grandes operan con varios bancos simultáneamente, mientras que las EMT lo hacen con uno o por lo menos con un grupo reducido de entidades. Esto se traduce en que las EMT tienen menores grados de movilidad y enfrentan limitaciones para aprovechar las oportunidades que pueden recibir de otros bancos. En principio ello podría explicar en parte los diferenciales de tasas de interés entre segmentos de empresas. Sin embargo, la evidencia sobre la materia no es concluyente. De acuerdo al Banco Central (2010), no existe consenso respecto sobre el grado efectivo de competencia en la industria bancaria Chilena. Por ejemplo, Levi-Yeyati y Micco (2007) encuentran que Chile presenta la banca más competitiva dentro de una muestra de ocho economías latinoamericanas en el período 1993-2003. Consistente con ello, Bikker et al. (2006) ubican a Chile en el 10% de países con mayor competencia durante el período 1986-2006. Por el contrario, Karasulu (2007) y Claessens y Laeven (2003) encuentran que la banca chilena presenta un grado de competencia no distinto del promedio de la muestra considerada. La mayoría de estos estudios, sin embargo, evalúan el grado de competencia en la industria bancaria con datos agregados, sin distinguir por segmentos de negocio (comercial, consumo e hipotecario), ni tampoco por tamaño de empresa o montos de los préstamos. El bajo desarrollo de otras alternativas de financiamiento, en particular, de aquellas relacionadas al financiamiento de activos, la emisión de deuda no bancaria (bonos), los instrumentos híbridos y la emisión de acciones. Esto se debería a los altos costos de