¡Descarga INTERMEDIACION INDIRECTA y más Diapositivas en PDF de Contabilidad solo en Docsity!

AÑO DE LA UNIVERSALIZACIÓN DE LA SALUD

AÑO DE LA UNIVERSALIZACIÓN DE LA SALUD

INSTITUTO SUPERIOR TECNOLÓGICO ANTONIO LORENA

CURSO: OPERACIONES BANCARIAS

TEMA: INTERMEDIACION INDIRECTA

DOCENTE: GLADIS VERA LAZARO

ALUMNOS:

- ROSARIO APAZA HUALLPA

- VICTOR CESAR VARGAS TTITO

- MARIANA PRECIADO FLORES

- NESTOR ATACO TORRES

PERIDO ACADÉMICO: 2020-II

SEMESTRE ACADEMICO : II

INSTITUTO SUPERIOR TECNOLÓGICO ANTONIO LORENA

CURSO: OPERACIONES BANCARIAS

TEMA: INTERMEDIACION INDIRECTA

DOCENTE: GLADIS VERA LAZARO

ALUMNOS:

- ROSARIO APAZA HUALLPA

- VICTOR CESAR VARGAS TTITO

- MARIANA PRECIADO FLORES

- NESTOR ATACO TORRES

PERIDO ACADÉMICO: 2020-II

SEMESTRE ACADEMICO : II

TURNO: MAÑANA

LOS ESTADOS FINANCIEROS

El sistema financiero esta conformado por el conjunto de Instituciones bancarias, financieras y

demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la

Superintendencia de Banca y Seguros, que operan en la intermediación financiera, actividad

habitual desarrollada por empresas e instituciones autorizada a captar fondos del público y

colocarlos en forma de créditos e inversiones.

INTERMEDIACION FINANCIERA

DIRECTA INDIRECTA

el agente superavitario asume el

riesgo de sus inversiones a través

del mercados de valores.

el riesgo de su financiamiento se

terceriza a la entidad financiera

ejemplo: bancos. A través del

sistema bancario y no bancario.

AGENTES ECONOMICOS INTERMEDIACION FINACIERA

INTERMEDIACION FINACIERA INDIRECTA

La intermediación financiera indirecta se da cuando existe un intermediario entre los agentes

superavitarios y deficientes.

Los intermediarios financieros son principalmente los bancos quienes captan los recursos de los

agentes superavitarios, bajo su entera responsabilidad y luego los colocan entre sus clientes bajo

sus riesgos.

El banco paga por los recursos captados (depósitos) la tasa de interés pasiva, y cobra por los

recursos que presta la tasa de interés activa; la tasa de interés activa es mayor a la tasa de interés

pasiva, la diferencia entre dichas tasas es el margen del banco o lo que gana por la

intermediación.

2. BANCO DE LA NACIÓN (PERÚ)

El Banco de la Nación es el banco que representa al estado peruano en las transacciones

comerciales en el sector público o privado, ya sea a nivel nacional o extranjero. Es una entidad

integrante del Ministerio de economía y finanzas.

Brindar servicios bancarios para el Sistema Nacional de Tesorería, de acuerdo con las

instrucciones que dicta la Dirección Nacional del Tesoro Público. Brindar servicios de recaudación,

por encargo del acreedor tributario, debiendo existir aprobación del Banco y un convenio específico

de recaudación.

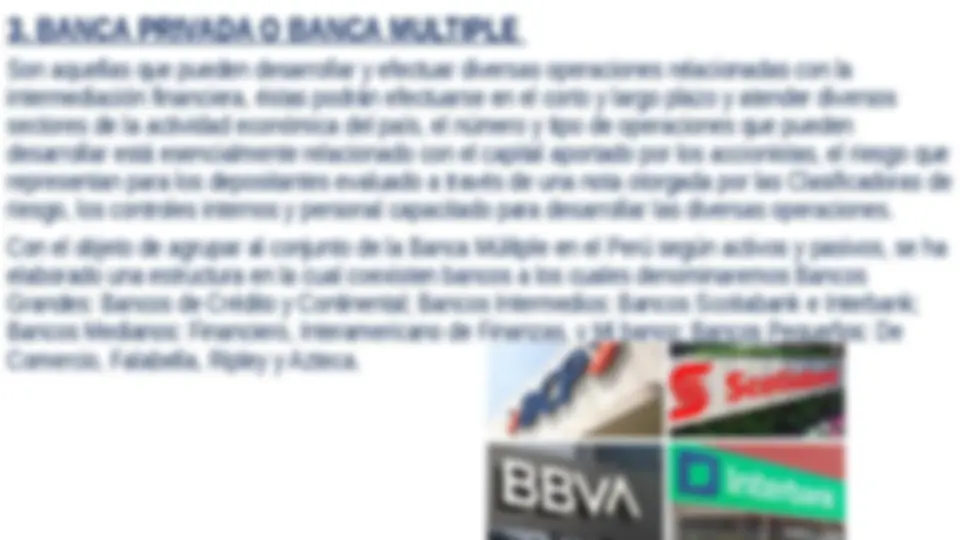

3. BANCA PRIVADA O BANCA MULTIPLE

Son aquellas que pueden desarrollar y efectuar diversas operaciones relacionadas con la

intermediación financiera, éstas podrán efectuarse en el corto y largo plazo y atender diversos

sectores de la actividad económica del país, el número y tipo de operaciones que pueden

desarrollar está esencialmente relacionado con el capital aportado por los accionistas, el riesgo que

representan para los depositantes evaluado a través de una nota otorgada por las Clasificadoras de

riesgo, los controles internos y personal capacitado para desarrollar las diversas operaciones.

Con el objeto de agrupar al conjunto de la Banca Múltiple en el Perú según activos y pasivos, se ha

elaborado una estructura en la cual coexisten bancos a los cuales denominaremos Bancos

Grandes: Bancos de Crédito y Continental; Bancos Intermedios: Bancos Scotiabank e Interbank;

Bancos Medianos: Financiero, Interamericano de Finanzas, y Mi banco; Bancos Pequeños: De

Comercio, Falabella, Ripley y Azteca.

SISTEMA FINACIERO NO BANCARIO

1. FINANCIERAS

Una entidad financiera es una institución que hace operaciones de intermediación financiera; o sea, que capta capital público,

siempre que dicho capital lo emplee en operaciones activas o para conceder de créditos a terceros.

ENTIDADES FINANCIERAS ESTATALES

Agrobanco

COFIDE

Fondo Mi Vivienda

EMPRESAS FINANCIERAS

Amérika

Crediscotia

Compartamos

Credinka

Proempresa

Mitsui Auto Finance

Qapaq

TFC

2. Caja Municipal de Crédito Popular (CMACP)

Aquella especializada en otorgar crédito pignoraticio y personales al público en general,

concediendo adicionalmente créditos a la micro y pequeña empresa e hipotecarios para

financiación de vivienda, encontrándose también autorizada para efectuar operaciones

activas y pasivas con los respectivos concejos provinciales y distritales y con las empresas

municipales dependientes de los primeros, así como para brindar servicios bancarios a

dichos consejos y empresas.

A la fecha la Caja Municipal de Crédito popular autorizada es:

La Caja Metropolitana.

4.CAJAS RURALES DE AHORRO Y CRÉDITO (CRAC)

Las cajas rurales son organizaciones que crean oportunidades para la diversificación de

actividades productivas y de agro- transformación, a través de los servicios de

financiamiento que reciben las familias.

Su meta es otorgar financiamiento preferencial a empresarios de la pequeña y micro-

empresa del sector productivo rural.

- CRAC LOS LIBERTADORES

- CRAC CAJAMARCA

- CRAC CREDINKA

- CRAC INCASUR

- CRAC LOS ANDES

- CRAC PRYMERA

- CRAC SEÑOR DE LUREN

- CRAC SIPAN

- CRAC CHAVIN

5. Entidad de Desarrollo de la Pequeña y Micro Empresa (EDPYME)

Aquella cuya especialidad consiste en otorgar financiamiento preferentemente a los

empresarios de la pequeña y micro empresa. Podemos señalar que si uno lo analiza en

detalle se encuentra que una EDPYME no desarrolla exactamente la intermediación ya que

no capta recursos del público y más bien utiliza otro mecanismo que es el obtener

préstamos de otras instituciones financieras locales o del ámbito internacional.

- EDPYME ALTERNATIVA

- EDPYME ACCESO CREDITICIO

- EDPYME CREDIVISION

- EDPYME MARCIMEX

- EDPYME RAIZ

- EDPYME SOLIDARIDAD

- EDPYME MICASITA

- EDPYME CREDIJET

- EDPYME INVERSIONES LA CRUZ

7.cooperativas

- La cooperativa es una organización que agrupa a varias personas con la finalidad de realizar

una actividad empresarial.

- Su funcionamiento se basa, fundamentalmente, en la cooperación de todos sus socios, de ahí

el nombre “cooperativa”. Todos “cooperan” para beneficiarse en forma directa, obteniendo un

bien, un servicio o trabajo en las mejores condiciones.

- Podemos decir que sus características se resumen en:

- a. La asociación libre y voluntaria de consumidores o trabajadores.

b. La auto-ayuda, entendida como un mecanismo para resolver sus propios problemas.

c. La autogestión o auto-administración, entendida como un mecanismo que permite a los

propios socios (consumidores o trabajadores) conducir sus propias empresas.

d. La ausencia de un fin lucrativo respecto de las operaciones que la cooperativa realiza con

sus socios, es decir, la actividad está dirigida a obtener un beneficio para los socios, siendo la

cooperativa una herramienta para alcanzar estos beneficios.

8 seguros.

Su objetivo es celebrar contratos mediante los cuales se obligan, dentro de ciertos límites y a cambio de una prima, a

indemnizar un determinado daño o a satisfacer un capital, una renta u otras prestaciones pactadas, en el caso de

ocurrir un determinado suceso futuro e incierto.

A la fecha las empresas autorizadas son:

ACE SEGUROS

BNP PARIBAS CARDE

INSUR

INTERSEGURO

LA POSITIVA

MAPFRE PERU

OHIO NATIONAL FINANCIAL SERVICES

PACIFICO

PROTECTA

RIMAC

SECREX

SURA

VIDA CÁMARA

GRACIAS POR SU ATENCION

GRACIAS POR SU ATENCION