Departamento de Economía de la Empresa Área de

Contabilidad

– Facultad de Ciencias Jurídicas y Sociales –

UNIDAD DIDÁCTICA Nº 10:

Inmovilizado Intangible

UNIDAD DIDÁCTICA Nº 10:

Inmovilizado Intangible

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

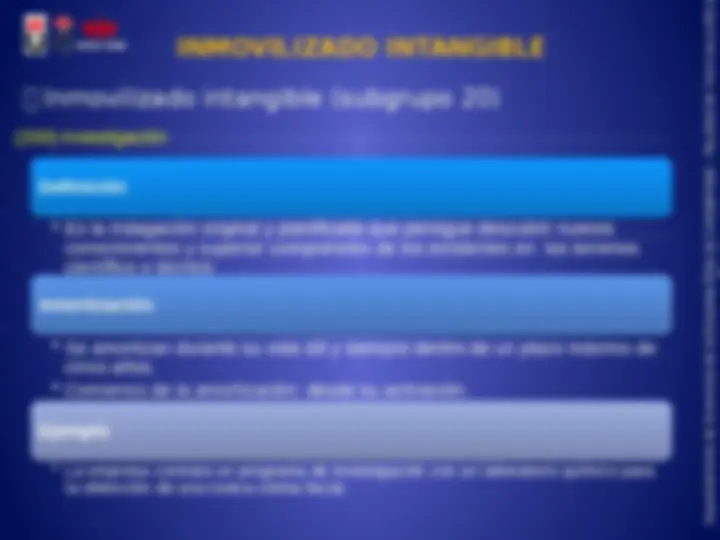

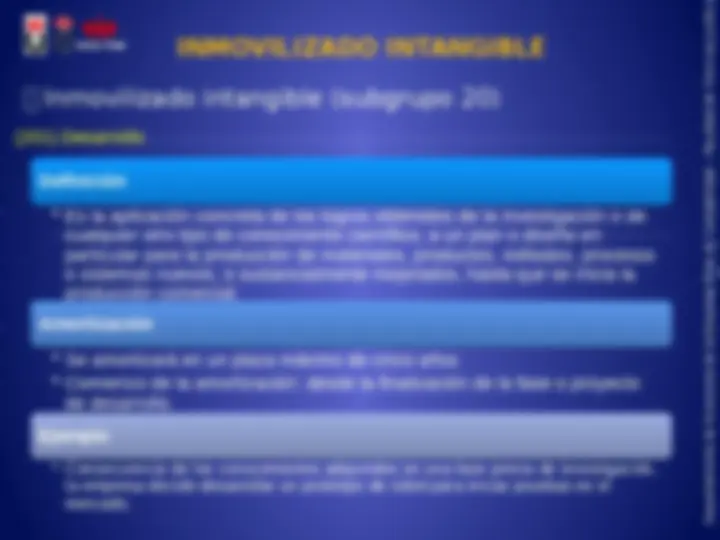

El concepto de inmovilizado intangible, sus elementos, características y métodos de valoración. Además, se detalla el tratamiento contable de la investigación, desarrollo y propiedad industrial. El documento incluye ejemplos para facilitar la comprensión.

Tipo: Apuntes

1 / 33

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento de Economía de la Empresa Área de Contabilidad

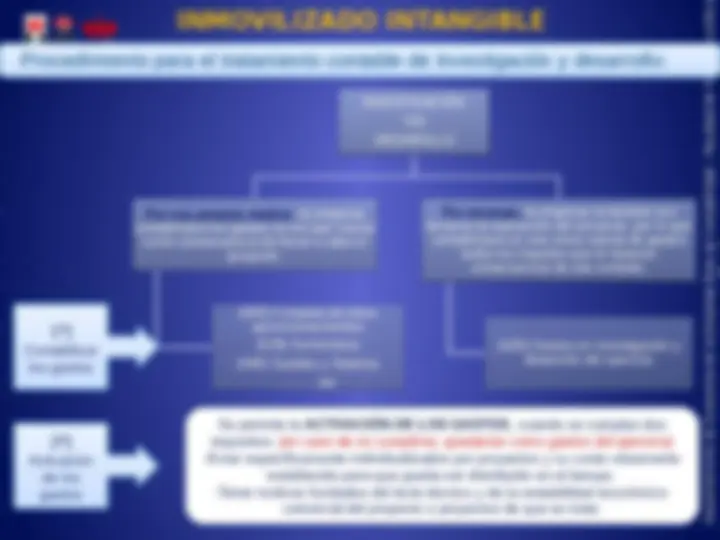

En esta unidad didáctica se pretende formar al alumno en la

problemática contable de los inmovilizados intangibles, tales como la

investigación de un proyecto, la adquisición de una patente, el derecho

de traspaso….

Hay que resaltar que en este tema se abordará de manera más

específica la problemática contable del proceso de investigación y

desarrollo de un proyecto tanto si es realizado por la propia empresa

como realizado por un tercero, así como el tratamiento contable de una

patente.

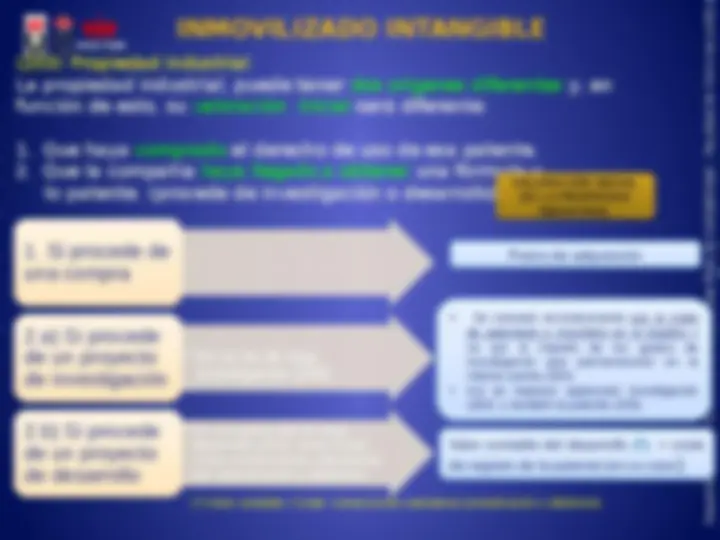

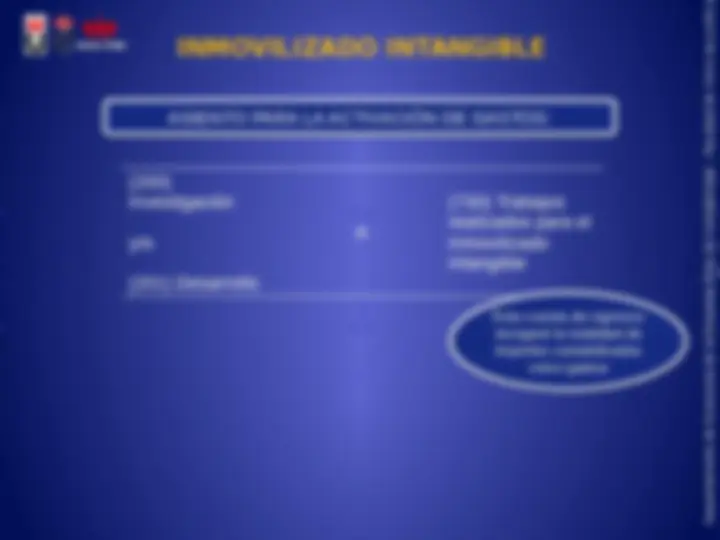

Para el reconocimiento inicial de un inmovilizado de naturaleza intangible, es preciso que, además de cumplir la definición de activo y los criterios de registro o reconocimiento contable contenidos en el Marco Conceptual de la Contabilidad, cumpla el criterio de identificabilidad, para ello es necesario que cumpla alguno de estos dos requisitos:

Para el reconocimiento inicial de un inmovilizado de naturaleza intangible, es preciso que, además de cumplir la definición de activo y los criterios de registro o reconocimiento contable contenidos en el Marco Conceptual de la Contabilidad, cumpla el criterio de identificabilidad, para ello es necesario que cumpla alguno de estos dos requisitos:

Susceptible de ser separado de la empresa y vendido, cedido, entregado para su explotación, arrendado o intercambiado.

Surja como consecuencia de derechos legales o contractuales

El PGC considera que la vida útil de un activo intangible puede ser definida o indefinida.

Vida útil definida: se conoce su vida útil, lo que permite aplicar la amortización anual al activo.

Vida útil indefinida

Cuando, una vez analizados todos los factores que le afectan, no se pueda prever el periodo durante el cual se espera que dicho activo sea rentable para la empresa.

No es lo mismo que vida útil ilimitada (supondría tener activos cuya vida útil nunca terminaría, lo cual no es posible).

La vida útil indefinida supone la no amortización del elemento en cuestión, hasta que se conozca la vida útil. Al cierre: analizar si existen hechos que permitan fijar su vida útil o no.

(202) Concesiones administrativas

Definición^ Definición

Amortización^ Amortización

Ejemplo: Un ayuntamiento otorga una concesión administrativa sobre un parking público.

Ejemplo: Un ayuntamiento otorga una concesión administrativa sobre un parking público.

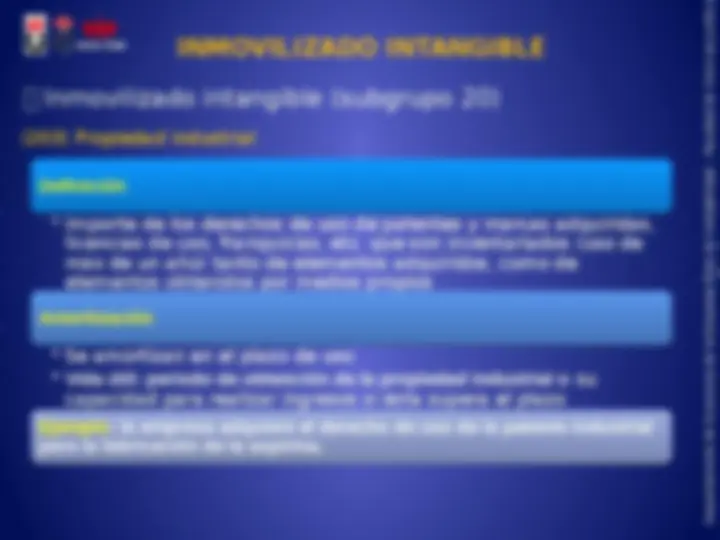

(203) Propiedad industrial

Definición^ Definición

Amortización^ Amortización

Ejemplo: la empresa adquiere el derecho de uso de la patente industrial para la fabricación de la aspirina.

Ejemplo: la empresa adquiere el derecho de uso de la patente industrial para la fabricación de la aspirina.

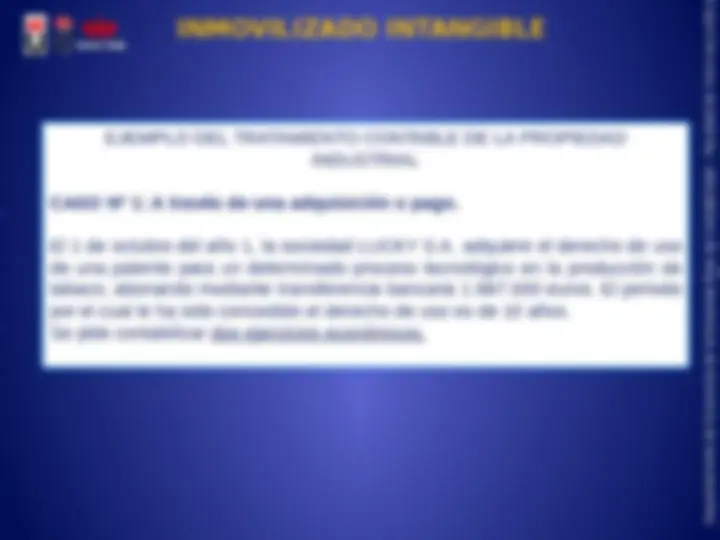

CASO Nº 1: A través de una adquisición o pago.

El 1 de octubre del año 1, la sociedad LUCKY S.A. adquiere el derecho de uso

de una patente para un determinado proceso tecnológico en la producción de

tabaco, abonando mediante transferencia bancaria 1.987.000 euros. El periodo

por el cual le ha sido concedido el derecho de uso es de 10 años.

Se pide contabilizar dos ejercicios económicos.

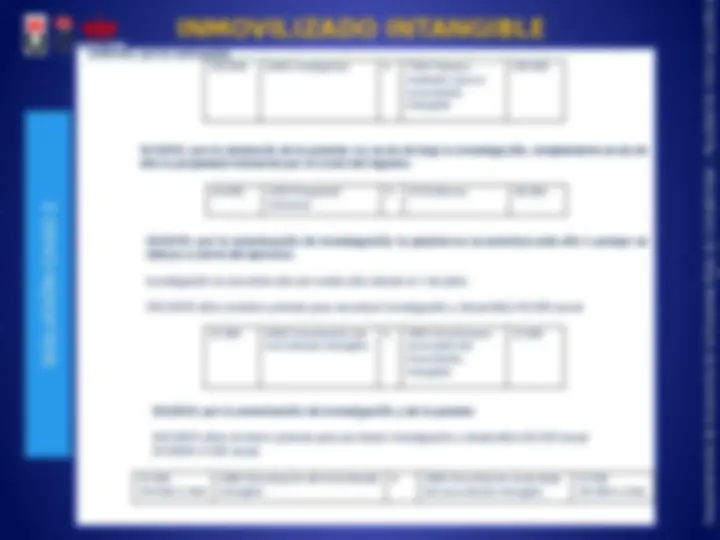

01/10/X1: por la adquisición del derecho de uso:

1.987.000 (203) Propiedad Industrial

A (572) Bancos 1.987.

31/12/X1: por la amortización de la patente:

Sólo por el periodo de 3 meses, desde el 1 de octubre hasta el 31 de diciembre 1.987.000/10 años= 198.700 anual 198.700/12 meses=16.558 mensual///16.558*3 meses=49. 49.675 (680) Amortización del inmovilizado intangible

A (280) Amortización acumulada del inmovilizado intangible

31/12/X2: por la amortización de la patente:

198.700 (680) Amortización del inmovilizado intangible

A (280) Amortización acumulada del inmovilizado intangible

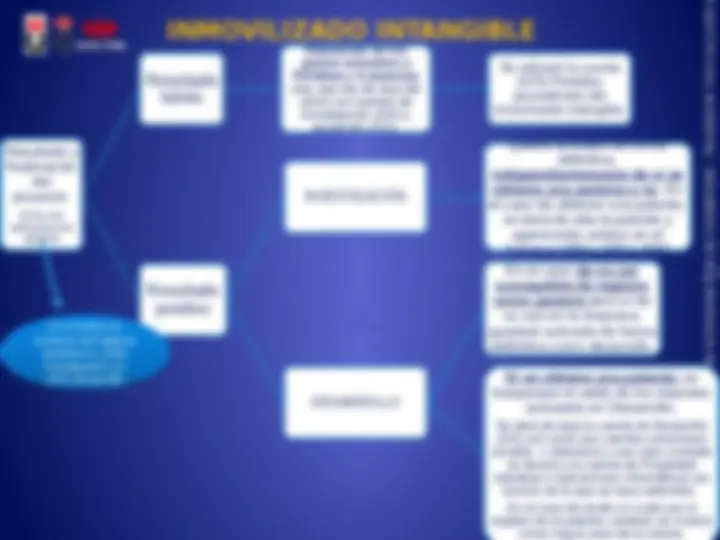

01/07/X1: por la activación: 250.000 (200) Investigación A (730) Trabajos realizados para el inmovilizado intangible

31/12/X1: por la obtención de la patente: no se da de baja la investigación, simplemente se da de alta la propiedad industrial por el coste del registro. 20.000 (203) Propiedad Industrial

A (572) Bancos 20.

31/12/X1: por la amortización de investigación: la patente no se amortiza este año 1 porque se obtuvo a cierre del ejercicio. Investigación se amortiza sólo por medio año (desde el 1 de julio) 250.000/5 años (máximo periodo para amortizar investigación y desarrollo)=50.000 anual 25.000 (680) Amortización del inmovilizado intangible

A (280) Amortización acumulada del inmovilizado intangible

31/12/X2: por la amortización de investigación y de la patente 250.000/5 años (máximo periodo para amortizar investigación y desarrollo)=50.000 anual 20.000/8=2.500 anual

(50.000+2.500)

(680) Amortización del inmovilizado intangible

A (280) Amortización acumulada del inmovilizado intangible

(50.000+2.500)

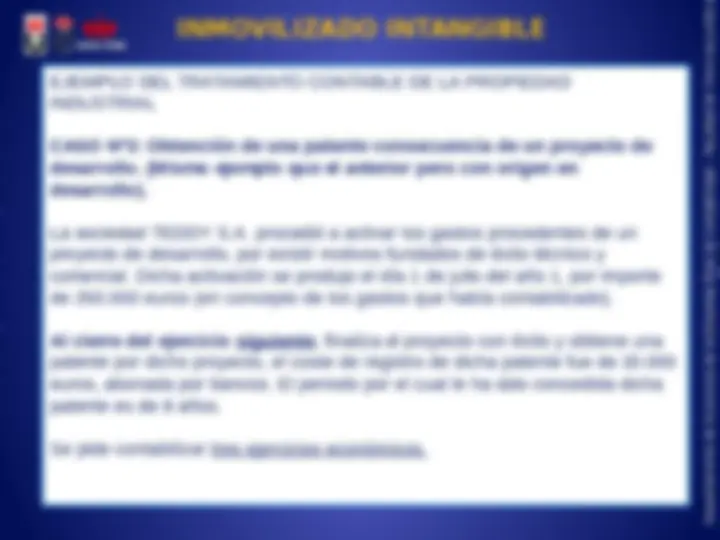

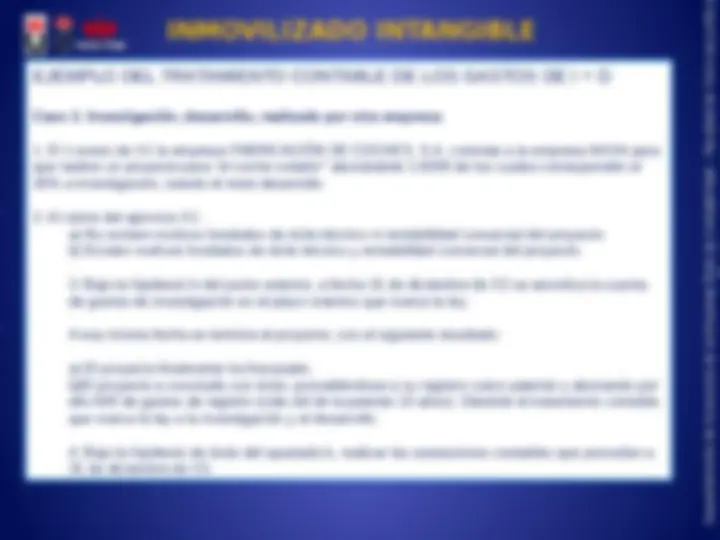

CASO Nº3: Obtención de una patente consecuencia de un proyecto de

desarrollo. (Mismo ejemplo que el anterior pero con origen en

desarrollo).

La sociedad TEDDY S.A. procedió a activar los gastos procedentes de un

proyecto de desarrollo, por existir motivos fundados de éxito técnico y

comercial. Dicha activación se produjo el día 1 de julio del año 1, por importe

de 250.000 euros (en concepto de los gastos que había contabilizado).

Al cierre del ejercicio siguiente , finaliza el proyecto con éxito y obtiene una

patente por dicho proyecto, el coste de registro de dicha patente fue de 20.

euros, abonada por bancos. El periodo por el cual le ha sido concedida dicha

patente es de 8 años.

Se pide contabilizar tres ejercicios económicos.

(204) Fondo de Comercio

Definición^ Definición

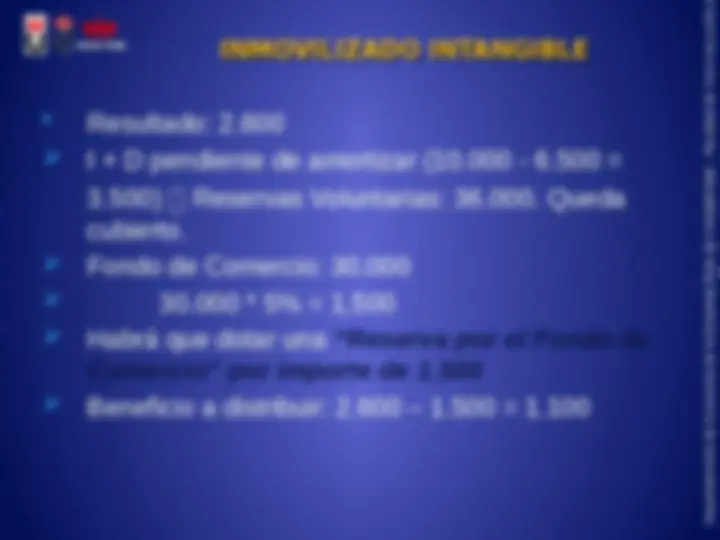

Al cierre del ejercicio y con cargo al resultado se dotará la “Reserva por Fondo de comercio”

Distribución de dividendos : Cuando una sociedad tiene en su activo

Investigación Desarrollo Fondo de comercio Antes de repartir el dividendo hay que_ Comprobar que el importe de Investigación y el Desarrollo que esté pendiente de amortizar , queda cubierto con una reserva de libre disposición (Reservas Voluntarias, Primas de Emisión, Remanente). ¿¿De dónde sale esto?? Destinar parte del resultado del ejercicio, en el caso de que sea beneficio, a una reserva llamada “Reserva por fondo de comercio” por un importe igual al 5% del saldo de la cuenta de fondo del comercio (204). Si no hubiera beneficios o éstos fueran insuficientes se emplearán reservas de libre disposición para dotar dicha reserva.

Esta reserva se dotará anualmente hasta que su importe alcance el fondo de comercio que aparezca registrado en el activo

EJEMPLO: determinar que parte del beneficio es disponible para

dividendos

Activo Pasivo Investigación 10.000 Reserva voluntaria 36. Amortización acumul. (6.500) Pérdidas y ganancias

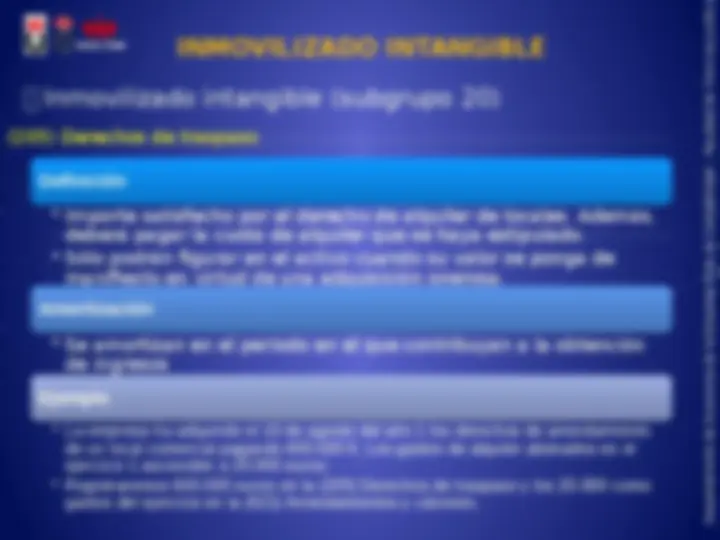

(205) Derechos de traspaso

Definición^ Definición

Amortización^ Amortización

Ejemplo^ Ejemplo

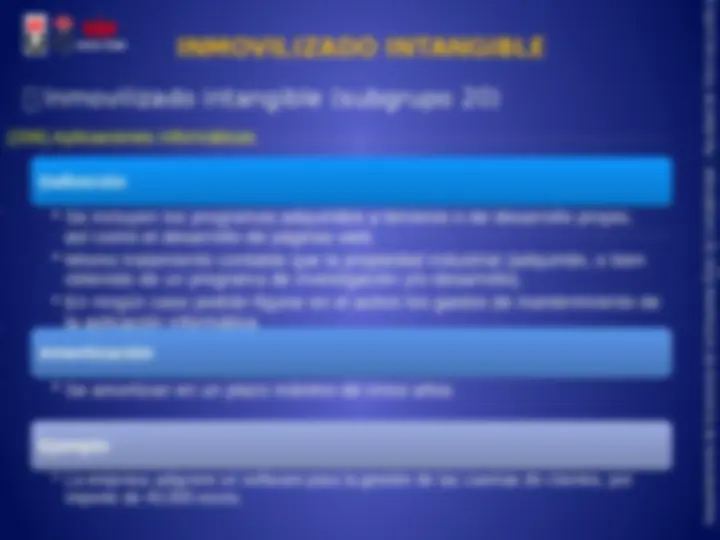

(206) Aplicaciones informáticas

Definición^ Definición

Amortización^ Amortización

Ejemplo^ Ejemplo