¡Descarga Introducció tema y más Apuntes en PDF de Administración de Empresas solo en Docsity!

PAU 2013

Pautes de correcció Economia de l’empresa

Sèrie 4

Responeu a CINC dels sis exercicis següents. Cada exercici val 2 punts. En el

cas que respongueu a tots els exercicis, només es valoraran els cinc primers.

Exercici 1 (Bloc 1: 2 punts)

En Joanet ha començat a treballar a l’empresa Auditories Express, S.L. La primera feina que li han encarregat és auditar una empresa que li ha facilitat el balanç de situació següent:

BALANÇ DE SITUACIÓ a 31 de desembre de 2012 ACTIU PATRIMONI NET I PASSIU

ACTIU NO CORRENT PATRIMONI NET

Immobilitzat intangible Capital social (^) 60. Aplicacions informàtiques 800 Resultat de l’exercici ??? Equips per a processos d’informació (^) 1.

Immobilitzat material PASSIU NO CORRENT Inversions en Terrenys i béns naturals 10. Construccions

Proveïdors d’immobilitzat a curt termini 5. Mobiliari 3. Maquinària (^) 8. PASSIU CORRENT ACTIU CORRENT Proveïdors 4. Existències Creditors per prestació de serveis (^) 6. Comercials

Deutes a llarg termini amb entitats de crèdit 600 Deutors (^500) Realitzable Clients (^) 2. Hisenda Pública, creditora 1. Inversions financeres a llarg termini (^) 1.

Disponible Bancs i institucions de crèdit 12. Reserves (^) 8.

En Joanet recorda que la seva professora al Batxillerat li recalcava que posés tots els totals i subtotals de les diferents masses patrimonials. Així, decideix abans de fer res revisar bé el balanç i veure si totes les partides estan col·locades correctament.

PAU 2013

Pautes de correcció Economia de l’empresa

1.1. Presenteu correctament el balanç de situació de l’empresa així com el resultat de

l’exercici. [1 punt]

BALANÇ DE SITUACIÓ ACTIU PATRIMONI NET I PASSIU

ACTIU NO CORRENT 74.300 PATRIMONI NET 73.

Immobilitzat intangible 800 Capital social 60. Aplicacions informàtiques 800 Reserves 8. Resultat de l’exercici 5. Immobilitzat material 62. Construccions 50.000 PASSIU NO CORRENT 600 Mobiliari 3. Maquinària 8.000 Deutes a llarg termini amb ent. crèdit 600 Equips per a processos d’informació 1.

Inversions immobiliàries 10. Inversions en Terrenys i béns naturals 10.

Inversions financeres a llarg termini 1. Inversions financeres a llarg termini 1.

ACTIU CORRENT 15.500 PASSIU CORRENT 16.

Existències 1.000 Hisenda Pública, creditora 1. Comercials 1.000 Proveïdors d’immobilitzat a curt termini 5. Proveïdors 4. Realitzable 2.500 Creditors per prestació de serveis 6. Clients 2. Deutors 500

Disponible 12. Bancs i institucions de crèdit 12.

TOTAL ACTIU 89.800 TOTAL PATRIMONI NET I PASSIU 89.

1.2. Definiu el terme auditoria de comptes , i indiqueu qui la fa, quina finalitat té i en què es

materialitza el resultat. [0,5 punts]

L’auditoria de comptes és l’examen dels estats financers d’una entitat realitzat per professionals qualificats i independents , d’acord amb normes d’auditoria generalment acceptades.

La finalitat de l’auditoria de comptes és expressar una opinió sobre l’adequació de que els estats financers presenten la imatge fidel del patrimoni, de la situació financera de l’entitat i del resultat de les seves operacions, d’acord a principis i normes comptables generalment acceptats , que guarden uniformitat amb els aplicats durant l’exercici anterior.

El resultat de l’auditoria de comptes es materialitza en l’informe d’auditoria.

PAU 2013

Pautes de correcció Economia de l’empresa

2.2. Definiu els tipus d’inversió següents i proposeu un exemple per a cadascun:

a) Inversió financera. b) Inversió a curt termini. c) Inversió estratègica. d) Inversió substitutiva. [1 punt]

A. Inversió financera : Adquisició d’un actiu financer: obligacions, accions, dipòsits bancaris, etc. Finalitza quan els títols són venuts.

Exemple d’inversió financera : adquisició d’accions d’una empresa, compra d’obligacions de la Generalitat, etc.

B. Inversió a curt termini : Inversió vinculada a l’empresa durant un període inferior a la durada d’un exercici econòmic (normalment 1 any).

Exemple d’inversió a curt termini : Dipòsit bancari a 3 mesos.

C. Inversió estratègica : Inversions de modernització que tenen per objectiu l’adaptació de l’empresa a canvis tecnològics i l’increment de la seva competitivitat.

Exemple d’inversió estratègica : Compra de maquinària de tecnologia punta.

D. Inversió substitutiva : Inversió que limita la realització d’altres. Cal tenir en compte que no es confongui amb la de reposició o renovació que es aquella que substitueix un actiu vell per un altre de nou.

Exemple d’inversió substitutiva : Comprar una maquinària del model A en lloc del model B.

Exercici 3 (Bloc 2: 2 punts)

3.1. Definiu els termes que us proposem a continuació i col·loqueu-los a la columna

corresponent de la taula següent: amortització, capital, emprèstit i facturatge. [1 punt]

Finançament propi Finançament aliè

Finançament propi Finançament aliè Amortització Emprèstit Capital Facturatge

Amortització Expressió comptable del repartiment (periodificació) del cost d’adquisició de l’immobilitzat en exercicis successius que reflexa la pèrdua de valor del bé.

Capital Valor de les aportacions del socis representat en accions (S.A.) o participacions (S.L.).

PAU 2013

Pautes de correcció Economia de l’empresa

Emprèstit És una emissió de deute (obligacions, bons, pagarés, lletres...) que emeten les empreses i que compren els particulars o altres empreses a canvi d’un interès. En la data que s’hagi determinat l’empresa haurà de tornar els diners invertits pels compradors d’acord amb les condicions que s’hagin pactat.

Facturatge Una empresa, de facturatge, compra les factures o drets de cobrament pendents del venedor. El factor s’encarrega de cobrar als consumidors finals l’import de les factures, assumint els impagats, que no són repercutits al venedor (cedent dels crèdits). El cost per al cedent és elevat en funció del grau d’impagats que es vulgui que assumeixi el factor.

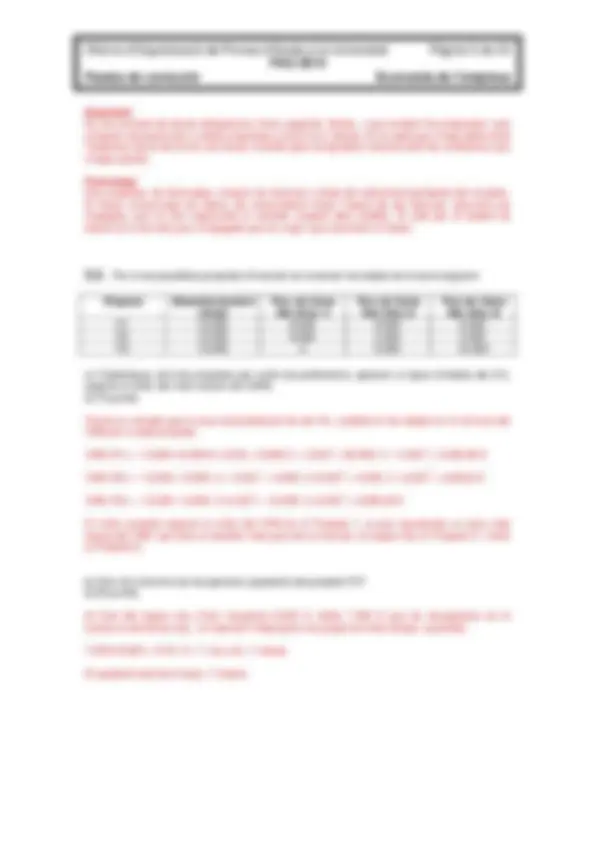

3.2. Per a tres possibles projectes d’inversió es coneixen les dades de la taula següent:

Projecte Desemborsament inicial

Flux de Caixa Net (Any 1)

Flux de Caixa Net (Any 2)

Flux de Caixa Net (Any 3) P1 13.000 6.000 6.000 6. P2 13.000 9.000 4.000 4. P3 13.000 0 6.000 12.

a) Classifiqueu els tres projectes per ordre de preferència, aplicant un tipus d’interès del 5%, segons el criteri del valor actual net (VAN). [0,75 punts]

Tenint en compte que la taxa d’actualització és del 5%, substituïm les dades en la fórmula del VAN per a cada projecte:

VAN (P1) = -13.000 +6.000/(1+0,05) + 6.000/(1 + 0,05)^2 + 60.000/ (1 + 0,05) 3 = 3.339,49 €

VAN (P2) = -13.000 + 9.000/ (1 + 0,05)^1 + 4.000/ (1+0,05) 2 + 4.000/ (1 +0,05) 3 = 2.654,9 €

VAN (P3) = -13.000 + 6.000/ (1+0,05) 2 + 12.000/ (1+0,05) 3 = 2.808,23 €

El millor projecte segons el criteri del VAN és el Projecte 1, ja que representa un valor més elevat del VAN i per tant un benefici més gran de la inversió, en segon lloc el Projecte 3 i l’últim el Projecte 2.

b) Quin és el termini de recuperació ( payback ) del projecte P3? [0,25 punts]

Al final del segon any s’han recuperat 6.000 €, falten 7.000 € que és recuperaran en el transcurs del tercer any, i el calculem mitjançant una proporció entre temps i quantitat.

7.000/12.000 = X/12. X = 7, és a dir, 7 mesos.

El payback serà de 2 anys, 7 mesos.

PAU 2013

Pautes de correcció Economia de l’empresa

Exercici 5 (Bloc 4: 2 punts)

5.1. En Pere Brunet vol convertir en hotel la masia rústica que ha heretat de la família. Això li

comportarà uns costos fixos de 60.000 € anuals i uns costos variables unitaris de 25 € per cada servei diari d’habitació.

a) Si vol obtenir el punt mort (o llindar de rendibilitat) en mil serveis anuals, quin ha de ser el preu de venda unitari de cada servei diari d’habitació? Interpreteu el resultat. [0,5 punts]

En el punt mort: Ingressos Totals – Costos Totals = 0 IT – CT = 0 IT = Costos Fixos + Costos Variables IT = CF + CV p · XPM = CF + CV* · XPM p · XPM = CF + CV* · XPM

Preu de venda unitari = p ??? Costos Fixos = CF = 60.000 €/any Costos Variables unitaris = CV* = 25 € / servei d’habitació XPM = Volum de producció i venda en el punt mort = 1.000 serveis d’habitació/any

p · 1.000 = 60.000 + 25 · 1. p = (60.000 + 25 · 1.000) / 1.000 = 85 €/servei d’habitació El preu de venda mínim de l’habitació serà de 85 €. En aquest cas, aconseguiria el punt mort al ocupar 1.000 habitacions. Per sobre d’aquesta quantitat, les habitacions que es reservin i ocupin per sobre de 1.000 ja contribuiran a la formació de benefici per a l’hotel.

b) Amb un preu de venda unitari de 100 € per a cada servei diari d’habitació, a partir de quants dies d’habitacions ocupades obtindrà beneficis l’hotel? [0,5 punts]

Amb un preu de venda de 100 €/servei d’habitació: p · XPM = CF + CV* · XPM 100 · XPM = 60.000 + 25 · XPM

XPM = 60.000 / (100 – 25) = 800 serveis d’habitació Començarà a obtenir beneficis a partir d’una ocupació de 800 habitacions.

5.2. En Joan Petit i dos amics de la infància van crear una societat limitada dedicada a la cria

de cargols. Cadascun va fer una aportació de 1.200 €. A causa d’una malaltia provinent del sud-est asiàtic, molts cargols han deixat de criar, motiu pel qual la producció ha baixat notablement i l’empresa ha acumulat un deute de 6.000 €. En Joan Petit està preocupat perquè no sap què li poden reclamar els creditors. De quin import del deute és responsable? [0,5 punts]

La forma societària adoptada va ser la societat limitada. Per tant, la responsabilitat queda limitada a l’import de l’aportació de cada un dels socis. En aquest cas, encara que teòricament li correspondria una tercera part del deute, o sigui 2.000 € (6.000/3), en Joan només seria responsable de l’import de la seva aportació, per tant: 1.200 €.

PAU 2013

Pautes de correcció Economia de l’empresa

5.3. Enumereu i expliqueu breument dos aspectes que cal tenir en compte a l’hora d’escollir

una determinada forma jurídica per a una empresa. [0,5 punts]

Poden ser dos dels següents criteris:

- Capital inicial disponible i/o necessari : Cal tenir en compte el capital que es necessita per a cada forma societària per veure si la forma jurídica escollida serà o no viable. Per als empresaris individuals no hi ha cap capital social mínim, per a les societats limitades és de 3.005,06 € i per a les societats anònimes és de 60.101,21 €.

- Nombre de socis : Cal tenir present el nombre de persones que participen en el projecte, i que determinarà la forma jurídica a escollir. Per exemple: una sola persona pot treballar com a empresari individual, societat de responsabilitat limitada o societat anònima, una societat laboral necessita un mínim de 3 socis.

- Responsabilitat patrimonial : En funció de la responsabilitat que s’estigui disposat a prendre, caldrà escollir el tipus de societat. Per exemple, si es vol limitar la responsabilitat dels socis, caldrà escollir una societat mercantil (societat anònima, societat limitada...), i si s’està disposat a respondre amb el patrimoni personal, es podrà optar per una empresa individual, una societat civil, una comunitat de béns o una societat col·lectiva.

- Necessitats d’inversió i possibilitats de finançament : La dimensió econòmica implicarà la necessitat de més o menys socis i persones.

- Tipus d’activitat : algunes activitats requereixen formes jurídiques concretes.

- Perspectives de creixement : pel que hi haurà determinats negocis que necessitaran deixar oberta la possibilitat de creixement de socis.

- Aspectes fiscals : Les persones jurídiques paguen l’impost sobre societats o beneficis, que representa aplicar un percentatge fix en funció dels seus resultats. Les persones físiques paguen l’impost sobre la renda de les persones físiques pels rendiments de l’activitat empresarial i/o professional que representa un percentatge escalat en funció dels beneficis obtinguts. En el cas d’alguns tipus de societats, hi ha avantatges fiscals, com per exemple per a les cooperatives i les societats laborals.

- Socis treballadors : Si els socis treballaran a l’empresa, caldrà optar per una empresa laboral o cooperativa.

- Nombre de treballadors i treballadores a contractar : Si una empresa ha de contractar molts treballadors potser estarà més interessada en constituir una societat que limiti la responsabilitat dels socis.

- Ajudes financeres i subvencions públiques : Algunes formes jurídiques tenen privilegis i reben més ajudes i subvencions que d’altres.

- Simplicitat en els tràmits de constitució : El volum de tràmits inicials pot ser un determinant a l’hora de decidir-se pel tipus de societat a constituir, perquè pot representar una major rapidesa així com un menor cost.

- Llibertat d’acció de l’emprenedor : L’empresari individual tindrà més llibertat que no pas un soci d’una S.A, ja que podrà decidir en tot moment i sense necessitat de consens per part de tots els socis.

PAU 2013

Pautes de correcció Economia de l’empresa

6.6. El termini de recuperació ( payback) d’una inversió és millor quan més _______ sigui i ha

de ser _______ a la durada de la inversió: a) gran, superior b) gran, inferior c) petit, superior d) petit, inferior

Resposta: d)

6.7. La dimensió temporal d’una estratègia de negoci és normalment a:

a) curt termini. b) mitjà termini. c) llarg termini. d) Totes les respostes anteriors són correctes.

Resposta: b)

6.8. En el marc de l’anàlisi DAFO, els aspectes del projecte empresarial en què la competència

esdevé superior són un factor __________ i una ___________. a) extern, amenaça b) extern, oportunitat c) intern, debilitat d) intern, fortalesa

Resposta: c)

PAU 2013

Pautes de correcció Economia de l’empresa

SÈRIE 3.

Responeu a CINC dels sis exercicis següents. Cada exercici val 2 punts. En el

cas que respongueu a tots els exercicis, només es valoraran els cinc primers.

Exercici 1 (Bloc 1: 2 punts)

La Bruna Solà és la cap d’una assessoria empresarial. Té un ventall de clients molt

ampli, des d’empreses petites de barri fins grans organitzacions que estan totalment

internacionalitzades.

Dues d’aquestes companyies són Carnisseria Miquel, S.L. (microempresa) i

Construccions Global Mar, S.A. (gran empresa dedicada al disseny i construcció de

vaixells esportius).

1.1. Definiu el període mitjà de maduració financer, tot detallant-ne els subperíodes. A

partir de la relació entre els subperíodes, identifiqueu quina fórmula usaríeu per a

calcular-ho.

[1 punt]

El període mitjà de maduració ve determinat pel nombre de dies que hi ha entre la data

de pagament per a l’adquisició de les primeres matèries, mercaderies... i el moment de

la seva recuperació per mitjà de la venda de les mercaderies o productes acabats i el

corresponent cobrament posterior. El període mitjà de maduració està format per

components o subperíodes:

9 Període mitjà d’aprovisionament (PMa): nombre de dies que, de mitjana, les

existències romanen al magatzem abans de ser usades.

9 Període mitjà de fabricació (PMf): nombre de dies que, de mitjana, passen des

de la incorporació de la primera matèria fins a l’obtenció del producte.

9 Període mitjà de venda (PMv): termini d’emmagatzematge de mercaderies i/o

productes acabats; temps que passa des de l’elaboració del producte fins a la

seva venda.

9 Període mitjà de cobrament (PMc): nombre de dies que, de mitjana, es triga a

cobrar dels clients.

9 Període mitjà de pagament (PMp): expressa el finançament aconseguit per

l’empresa dels seus proveïdors. Nombre de dies que, de mitjana, es triga a

pagar als proveïdors.

PMF = PMa+PMf+PMv+PMc-PMp

PAU 2013

Pautes de correcció Economia de l’empresa

Exercici 2 (Bloc 1: 1 punt; Bloc 2: 1 punt)

Disposem de la següent informació dels tres darrers anys de funcionament de la

nostra empresa.

Conceptes 2011 2010 2009

Actiu total 80.000 90.000 70.

Patrimoni net 25.000 20.000 15.

Passiu corrent 30.000 30.000 25.

Passiu no corrent 25.000 40.000 30.

Benefici net 10.000 15.000 18.

2.1. Calculeu la ràtio d’endeutament per als tres anys presentats. Expliqueu-ne

breument el significat i indiqueu si l’evolució ha estat positiva o negativa.

[1 punt]

Càlcul:

Endeutament = Deutes / Total patrimoni net i passiu

Endeutament 2011 = (30.000 + 25.000) / 80.000 = 55.000 / 80.000 = 0,

Endeutament 2010 = (30.000 + 40.000) / 90.000 = 70.000 / 90.000 = 0,

Endeutament 2009 = (25.000 + 30.000) / 70.000 = 55.000 / 70.000 = 0,

Significat:

Ens dóna informació sobre l’estructura financera de l’empresa, si està fonamentada en

els recursos externs i si l’empresa té capacitat per endeutar-se més encara. El valor

òptim se situa entre el 0,4 i el 0,6. Si és superior al 0,6 el volum de deutes és excessiu

i l’empresa està perdent autonomia financera davant de tercers, o dit d’altra manera,

s’està descapitalitzant.

Interpretació:

La ràtio d’endeutament d’aquesta empresa és positiva, ja que cada cop s’acosta més

als valors considerats òptims, que és del 0,6. Aquesta evolució indica que l’empresa

està adquirint autonomia financera, i per tant, els seus deutes estan deixant de ser

excessius.

2.2. Escolliu dues fonts de finançament aliè i expliqueu en què consisteixen.

[1 punt]

Préstecs

Contracte mitjançant el qual generalment, una entitat de crèdit, lliura un import

prèviament pactat a una empresa o individu, amb un venciment i pla d’amortització

establert, i amb uns interessos pactats.

Emprèstits

És una emissió de deute (obligacions, bons, pagarés, lletres...) que emeten les

empreses i que compren els particulars o altres empreses a canvi d’un interès. En la

data que s’hagi determinat l’empresa haurà de tornar els diners invertits pels

compradors d’acord amb les condicions que s’hagin pactat.

Lísing

És una forma de finançament per a l’adquisició de béns de producció o equipament.

L’empresa de lísing adquireix el bé en qüestió, i pacta amb l’empresa un pla

PAU 2013

Pautes de correcció Economia de l’empresa

d’amortització (lloguer) pel qual aquesta, paga una renda durant un període concret i al

final del qual, pagant un import anomenat opció de compra, l’empresa pot quedar-se el

bé en propietat. Tot i que la propietat del bé és de l’empresa de lísing, l’empresa que

l’està pagant l’utilitza i és l’encarregada del seu manteniment i bon ús.

Pòlissa de crèdit

Mètode de finançament pel qual l’empresa signa un contracte amb el banc, que posa a

la seva disposició un compte de crèdit amb un límit. L’empresa utilitza aquest mètode

quan no sap exactament quan ni quant necessitarà aquests diners. L’empresa paga

pels imports disposats els interessos i una comissió per la quantitat que no hagi

utilitzat.

Crèdit comercial o de proveïdors

Finançament que s’aconsegueix per fer pagaments a crèdits, és a dir, posteriorment a

la data de la realització de la operació. L’empresa disposa del que ha comprat, per

tant, ho pot incorporar al seu procés productiu, sense haver-ho pagat, pel que disposa

de finançament durant aquest període de temps.

Descompte d’efectes

El descompte d’efectes consisteix en portar al descompte al banc els efectes del que

disposa l’empresa. L’empresa obté la quantitat que estableix l’efecte abans de que

arribi el seu venciment, a canvi del pagament d’uns interessos i possibles comissions.

A la data del venciment, el banc els presenta als obligats a pagar per tal que els facin

efectius. En cas d’impagat es retornen als seus clients (cedents) carregant-los-hi en

compte juntament amb totes les despeses que s’hagin produït.

Facturatge

Una empresa, de facturatge, compra les factures o drets de cobrament pendents del

venedor. El factor s’encarrega de cobrar als consumidors finals l’import de les factures,

assumint els impagats, que no són repercutits al venedor (cedent dels crèdits). El cost

per al cedent és elevat en funció del grau d’impagats que es vulgui que assumeixi el

factor.

Rènting

És una modalitat que consisteix en el lloguer de béns mobles a mitjà i llarg termini. En

el contracte de rènting l’arrendatari es compromet a pagar un lloguer mensual durant

un termini concret i l’empres de rènting es compromet a mantenir el bé en qüestió en

condicions de funcionament. A diferència del lísing aquest contracte no té opció de

compra al seu venciment. És pot substituir els equips o renovar el contracte.

PAU 2013

Pautes de correcció Economia de l’empresa

3.1. Trieu el millor projecte segons el criteri del valor actual net (VAN). Justifiqueu la

resposta.

[1 punt]

Projecte Diamant:

Inversió inicial Fluxos de caixa nets

Projecte d'inversió: D0 1 2 3 4 5

Projecte Diamant 120.000 35.000 50.000 35.000 50.000 35.

VAN = -120000 + 35000/(1+0,06)^1 + 50000/(1+0,06) 2 + 35000/(1+0,06) 3 +

Projecte Safir:

Inversió inicial Fluxos de caixa nets

Projecte d'inversió: D0 1 2 3 4

Projecte Safir 180.000 95.000 85.000 0 80.

VAN = -180000 + 95000/(1+0,06) 1 + 85000/(1+0,06) 2 + 80000/(1+0,06) 4 = 48.639,83€

Projecte Robí:

Inversió inicial Fluxos de caixa nets

Projecte d'inversió: D0 1 2 3

Projecte Robí 80.000 45.000 30.000 45.

VAN = -80000 + 45000/(1+0,06) 1 + 30000/(1+0,06) 2 + 45000/(1+0,06) 3 = 26.935,59 €

Per tant, el millor projecte segons el criteri del VAN és el primer, el projecte Diamant, ja

que té el VAN més gran.

3.2. Plantegeu l’equació de càlcul de la taxa interna de rendibilitat (TIR) per al projecte

Safir.

[0,25 punts]

Inversió inicial Fluxos de caixa nets

Projecte d'inversió: D0 1 2 3 4

Projecte Safir 180.000 95.000 85.000 0 80.

TIR Æ VAN = 0

VAN = -180.000 + 95.000/(1+r) 1 + 85.000/(1+r) 2 + 80.000/(1+r) 4 = 0

PAU 2013

Pautes de correcció Economia de l’empresa

3.3. Si la durada del projecte Safir s’ampliés a cinc anys, quin flux de caixa net per al

final del cinquè any hauria de tenir aquest projecte per a que la TIR fos del 28%?

Considereu els mateixos fluxos de caixa nets per als quatre primers anys que heu

utilitzat per a resoldre l’apartat 3.1.

[0,75 punts]

Desemborsament inicial Fluxos de caixa nets

D0 1 2 3 4 5

180.000 95.000 85.000 0 80.000 FCN 5 ???

Si r = 28%, VAN = 0

-180.000 + 95.000/(1+0,28) 1 + 85.000/(1+0,28) 2 + 80.000/(1+0,28) 4 + FNC 5 /(1+0,28) 5 =

Aïllem FNC 5 :

FNC 5 = [180.000 – 95.000/(1+0,28) 1 – 85.000/(1+0,28) 2 – 80.000/(1+0,28) 4 ] · (1+0,12)^5

FNC 5 = 82.803,69 €

PAU 2013

Pautes de correcció Economia de l’empresa

C) El conjunt de característiques internes que una empresa ha de desenvolupar per a

obtenir i reforçar una posició d’avantatge davant dels competidors s’anomena...

avantatge competitiu

D) Quan una empresa presenta uns costos inferiors als dels competidors en un

determinat producte o servei d’una qualitat semblant adopta una estratègia ...

de lideratge en costos

PAU 2013

Pautes de correcció Economia de l’empresa

Exercici 5 (Bloc 4: 2 punts)

5.1. L’Oriol i la Joana són dos germans emprenedors que volen iniciar un negoci

familiar d’elaboració de formatges (del qual ja tenen certa experiència) per poder sortir

de l’atur, guanyar diners i ser independents. Indiqueu el tipus de forma jurídica més

adient per a aquest negoci tenint en compte les circumstàncies següents:

- Només poden aportar 3.500 euros entre tots dos.

- No volen respondre dels possibles deutes que generi l’empresa amb el pis on

viuen.

- No volen que entrin nous socis a l’empresa.

- Volen garantir que, desprès d’un temps, l’Oriol sigui el soci únic de l’empresa.

Justifiqueu la resposta per a cadascuna de les quatre circumstàncies de l’enunciat.

[1 punt]

La forma jurídica més adient per a aquest negoci és la societat de responsabilitat

limitada.

9 El capital mínim és per a formar aquesta societat és de 3.000 euros, per la qual

cosa els 3.500 euros que poden aportar els germans són suficients.

9 La responsabilitat està limitada a les aportacions, per tan no arrisquen el pis en

el que viuen.

9 En la transmissió de les participacions tenen preferència els socis. Per tant es

difícil que entrin nous socis.

9 La societat de responsabilitat limitada pot ser unipersonal. No hi hauria cap

inconvenient per a que l’Oriol acabi sent l´únic soci de la companyia.

5.2. Al millor amic de l’Oriol també li agradaria engegar un negoci. Voldria obrir un

hotel rural aprofitant que disposa d’una masia familiar ubicada en un paratge

excepcional de la Costa Brava i tenint en compte les dades següents:

9 Cost d’adquisició dels actius necessaris per a la posada en marxa del negoci

(amb una vida útil estimada de deu anys): 60.000 €

9 Costos fixos anuals: 24.000 €/any, entre els que s’inclouen els costos de

personal, els subministraments, la publicitat i el manteniment.

9 Costos variables: 30 €/habitació

9 Vol fixar un preu per a l’habitació de 150 € la nit.

a) Determineu quin és el llindar de rendibilitat (o punt mort) d’aquest negoci i

interpreteu-ne el resultat.

[0,5 punts]

Amortització: 60.000 / 10 = 6.000 €/any

CF: 24.000 + 6.000 = 30.000 €/any

CV*: 30 €/habitació

PV: 150 €/habitació

XPM = CF / (p - CV)

XPM = 30.000 / (150 – 30) = 250 habitacions

L’empresa ha d’ocupar un mínim de 250 nits d’habitacions en un any per tal que el

negoci generi beneficis.