Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Auditoria, Profesor: , Carrera: Ciències Empresarials, Universidad: UV

Tipo: Apuntes

1 / 62

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En este tema es una introducción , de carácter general, al concepto , legislación y metodología de la actividad de la auditoría de cuentas de las compañías.

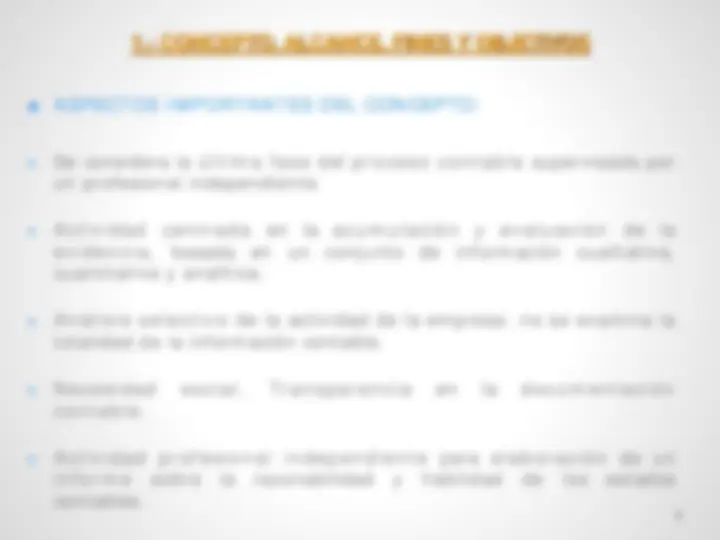

La auditoría constituye la última fase del proceso contable

Finalidad auditoría es la supervisión del proceso contable por un profesional independiente , destinada a elaborar un informe sobre la razonabilidad y fiabilidad de los estados contables.

Se considera la última fase del proceso contable supervisada por un profesional independiente.

Actividad centrada en la acumulación y evaluación de la evidencia , basada en un conjunto de información cualitativa, cuantitativa y analítica.

Análisis selectivo de la actividad de la empresa: no se examina la totalidad de la información contable.

Necesidad social. Transparencia en la documentación contable.

Actividad profesional independiente para elaboración de un informe sobre la razonabilidad y fiabilidad de los estados contables.

Revisión completa de los estados financieros.

Actividad realizada por profesionales independientes: requisitos personales y profesionales, experiencia, competencia e independencia.

Normas objetivas de trabajo. Uniformidad de criterios.

Examen de la contabilidad y del sistema de control interno.

Emisión del informe con opinión técnica.

Razonabilidad: análisis de los aspectos significativos.

Verificación por parte del auditor del cumplimiento de la empresa de los PP.CC.GG.AA.

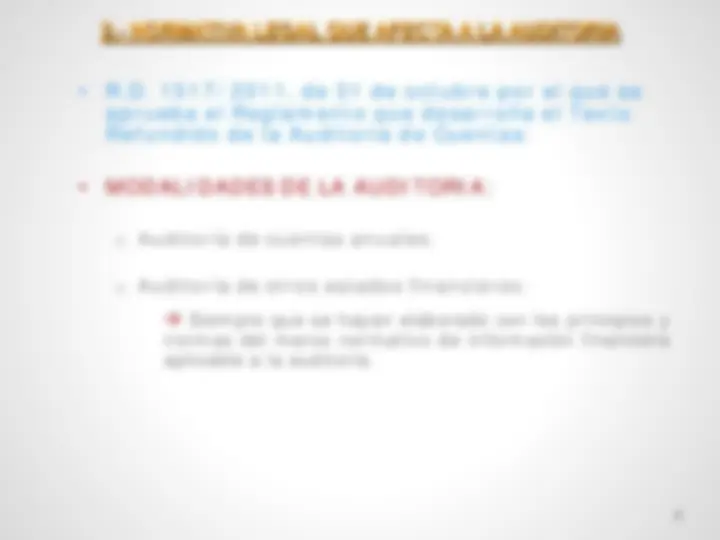

o Auditoría de cuentas anuales.

o Auditoría de otros estados financieros :

Siempre que se hayan elaborado con los principios y normas del marco normativo de información financiera aplicable a la auditoria.

o Auditorias totales.

o Auditorias parciales o de alcance limitado.

o Auditorías obligatorias.

o Auditorias voluntarias.

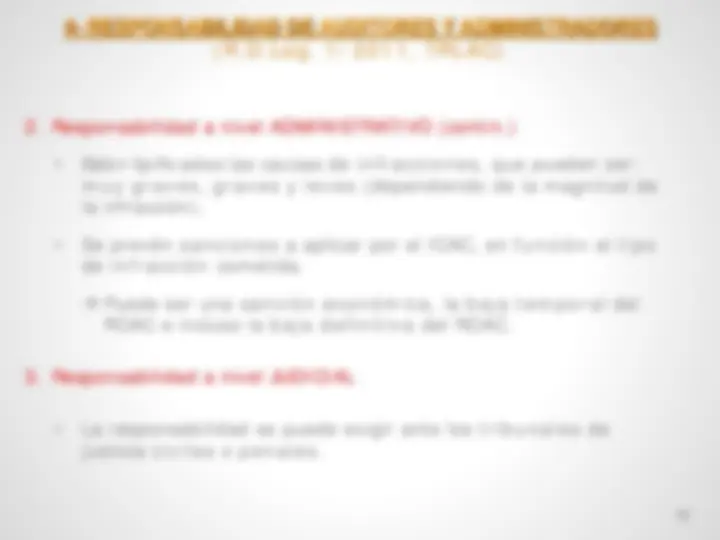

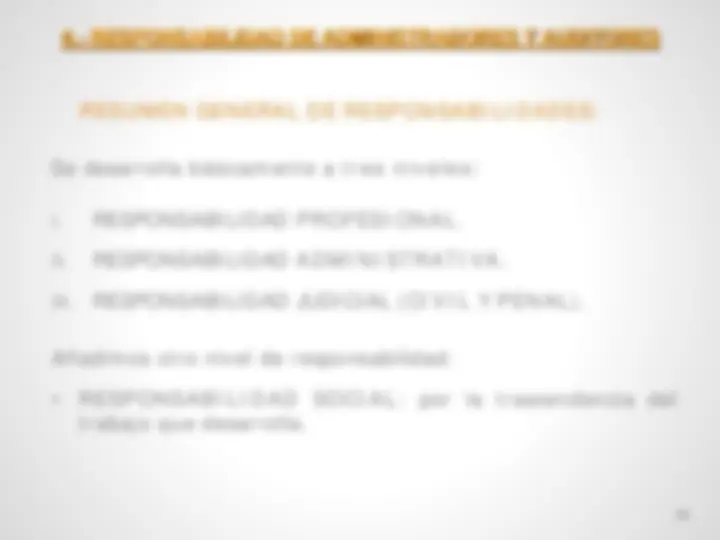

En España, al igual que en otros países de nuestro entorno económico y geográfico, la exigencia de responsabilidades al auditor se desarrolla en tres niveles :

‒ Profesional (por parte de las Corporaciones profesionales) ‒ Administrativo (por parte del ICAC). ‒ Judicial (en lo referente a la responsabilidad civil o penal)

Puede ser una sanción económica , la baja tempora l del ROAC e incluso la baja definitiva del ROAC.

CAUSA DE RESPONSABILIDAD CIVIL: ‒ incumplimiento de las obligaciones del auditor, ‒ o daños o perjuicios ocasionados…

CAUSA DE RESPONSABILIDAD PENAL: ‒ falsedad del informe de auditoría, ‒ la violación de secreto profesional…

[Ej. Que hay una relación directa entre el contenido del informe y el daño causado]

‒ Con la indemnización que compensa la pérdida económica producida. ‒ Sanciones previstas en el código civil o penal. 14

Clasificación de los miembros del Consejo de Administración pueden ser:

Otra clasificación de los miembros del Consejo de Administración pueden ser:

Conjunto de trabajos que hay que realizar para el adecuado cumplimiento de normas técnicas de auditoría , antes de presentar el informe definitivo.

Se consideran la base fundamental para establecer la opinión de los auditores

Actuaciones sistémicas de proceder encaminadas a conseguir pruebas para obtener evidencia sobre:

20