TEMA 1: INTRODUCCIÓN A LA CONTABILIDAD:

NORMATIVA CONTABLE EN ESPAÑA

1. La contabilidad financiera como sistema de

información

2. Plan General de Contabilidad de España: Cuentas

Anuales

3. Aplicaciones prácticas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción a la contabilidad financiera como sistema de información, presentando su función, usuarios y el plan general de contabilidad (pgc) de españa. El pgc establece las cuentas anuales obligatorias para todas las empresas, incluyendo su estructura y cuentas específicas. Se trata de un texto independiente y contable, flexible y europeo.

Tipo: Apuntes

1 / 13

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

HECHOS ECONÓMICOS Y FINANCIEROS VALORACIÓN REGISTRO CONTABLE ELABORACIÓN Y COMUNICACIÓN DE LA INFORMACIÓN TOMA DE LAS DECISIONES POR LOS USUARIOS

Usuarios Externos Usuarios Internos Accionistas Prestamistas Empleados Proveedores Clientes Inversores actuales y potenciales Acreedores actuales y potenciales Organismos Públicos Público en general Directivos Administradores Gerentes Otros responsables de la Gestión

El PGC es el instrumento técnico y básico de la normalización contable. El PGC es de aplicación obligatoria para todas las empresas, cualquiera que sea su forma jurídica, individual o societaria, sin perjuicio de aquellas empresas que puedan aplicar el PGC de PYMES. No tendrá carácter vinculante las definiciones y relaciones contables incluidas en la quinta parte ni los aspectos relativos a la numeración y denominación de cuentas incluidos en la cuarta parte, excepto en aquellos aspectos que contengan criterios de registro y valoración. El PGC es europeo , adaptado a las Directivas.

El PGC es flexible , ya que permite que las empresas cambien la enumeración y la denominación de las cuentas así como las relaciones contables siempre que las cuentas anuales se ajusten, en su fondo y en su forma, a las establecidas en el PGC. Determinadas cuestiones se dejan abiertas al juicio del empresario como puede ser el cálculo de la estimación de ciertas provisiones o la elección del método de amortización, etc. También se trata de un texto abierto ya que deja abierta la posibilidad de que sea el ICAC el que desarrolle los trabajos pendientes, tales como las adaptaciones sectoriales, las normas de valoración para situaciones especificas, etc. Es un texto independiente y contable : se han eliminado interferencias de otras normas tales como las fiscales.

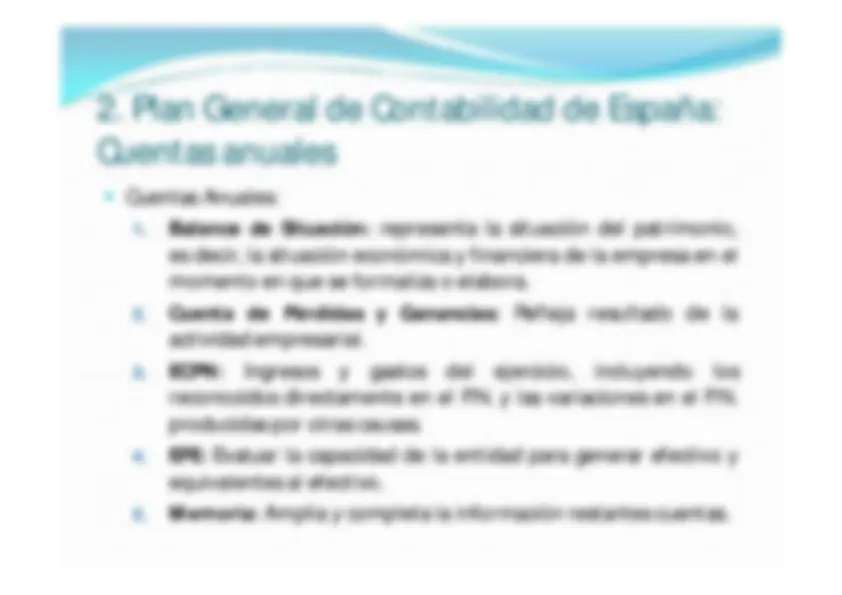

Cuentas Anuales:

1. Balance de Situación: representa la situación del patrimonio, es decir, la situación económica y financiera de la empresa en el momento en que se formaliza o elabora. 2. Cuenta de Pérdidas y Ganancias: Refleja resultado de la actividad empresarial. 3. ECPN: Ingresos y gastos del ejercicio, incluyendo los reconocidos directamente en el P.N. y las variaciones en el P.N. producidas por otras causas. 4. EFE: Evaluar la capacidad de la entidad para generar efectivo y equivalentes al efectivo. 5. Memoria: Amplia y completa la información restantes cuentas.

Cuentas Anuales: Normales: S.A., incl. Laborales. R.L., Incl. Laborales. Comandita por Acciones S. Coop. Sociedades colectivas y comanditas simples (todos socios colectivos sean sociedades españolas o extranjeras). Pueden utilizar Balance, Cta. Pérdidas y Ganancias y Memoria abreviadas si (2 ejercicios consecutivos) se dan determinados requisitos. Sociedades cuyos valores estén admitidos a negociación en un mercado regulado por cualquier Estado miembro de la UE. (No pueden Abreviadas). Abreviadas: Resto de sociedades y empresarios individuales.

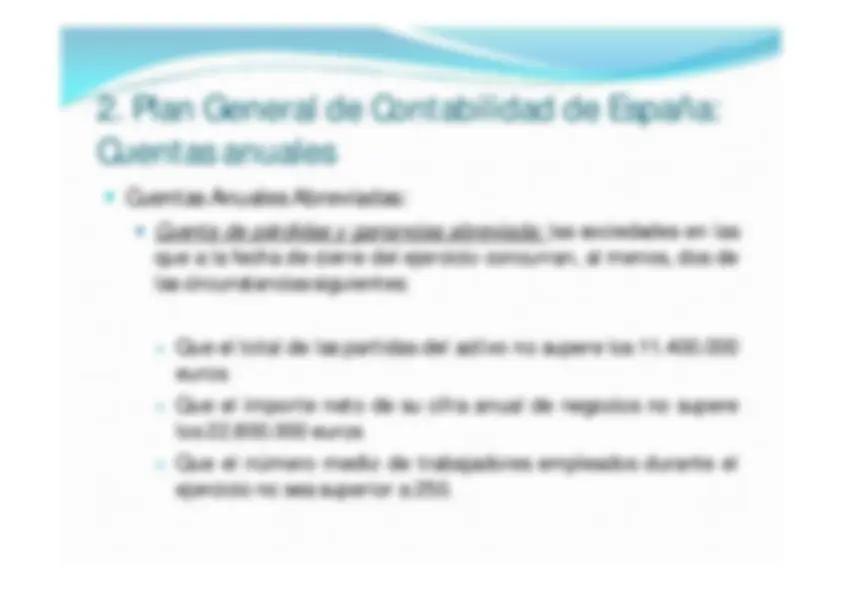

Cuenta de pérdidas y ganancias abreviada: las sociedades en las que a la fecha de cierre del ejercicio concurran, al menos, dos de las circunstancias siguientes: Que el total de las partidas del activo no supere los 11. 400. 000 euros Que el importe neto de su cifra anual de negocios no supere los 22. 800. 000 euros Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 250.