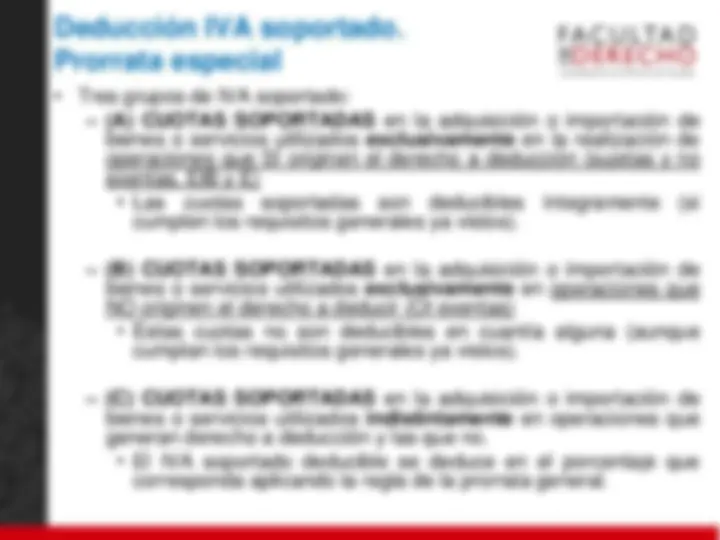

¡Descarga Deducción de IVA en Operaciones en España - Prof. desconocido y más Apuntes en PDF de Derecho solo en Docsity!

Impuesto sobre el Valor

Añadido (IVA)

*Los artículos citados, si no tienen especificación, se refieren a la LIVA

Aspectos generales

- Impuesto general sobre el consumo

- Impuestos que gravan consumos específicos

- Impuesto neutral

- Grava todo el proceso productivo

- No acumulativo: grava sólo el valor añadido que se incorpora al bien o al servicio en cada fase del proceso productivo

- La posibilidad de deducirse el IVA soportado el instrumento técnico que facilita la consecución de lo anterior

- Impuesto armonizado (UE)

- Establecimiento de un impuesto con las características anteriores para facilitar la libre circulación de bienes y servicios

- Directiva 2006/112/CE (Jurisprudencia TJCE)

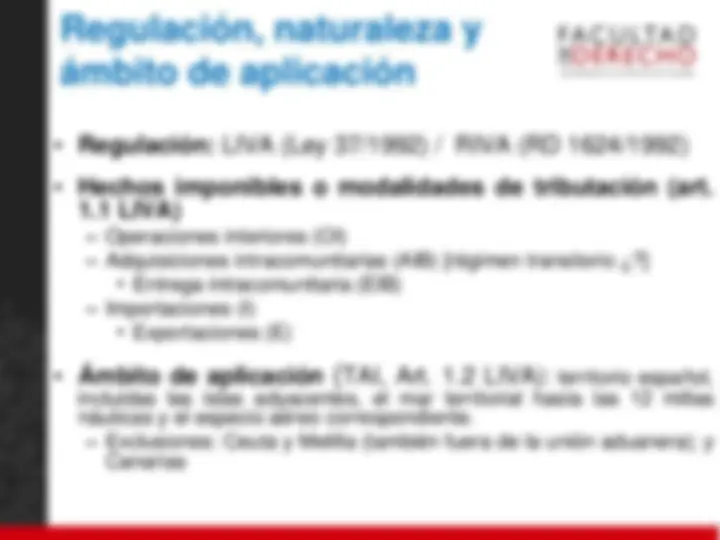

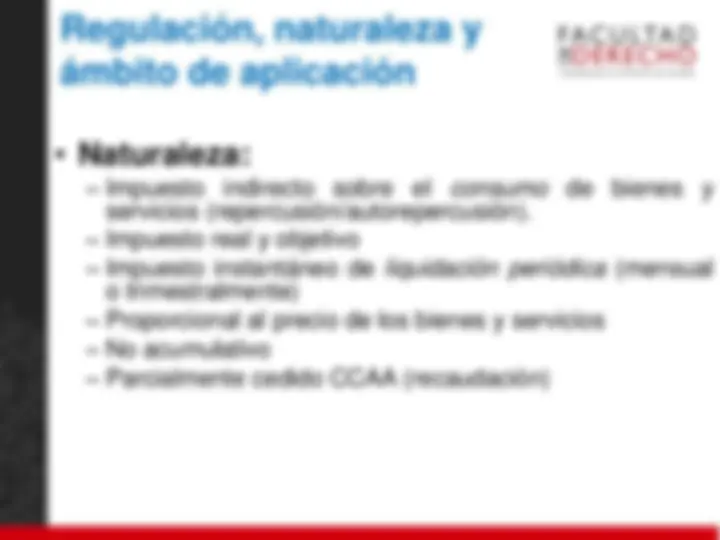

Regulación, naturaleza y

ámbito de aplicación

- Naturaleza:

- Impuesto indirecto sobre el consumo de bienes y servicios (repercusión/autorepercusión).

- Impuesto real y objetivo

- Impuesto instantáneo de liquidación periódica (mensual o trimestralmente)

- Proporcional al precio de los bienes y servicios

- No acumulativo

- Parcialmente cedido CCAA (recaudación)

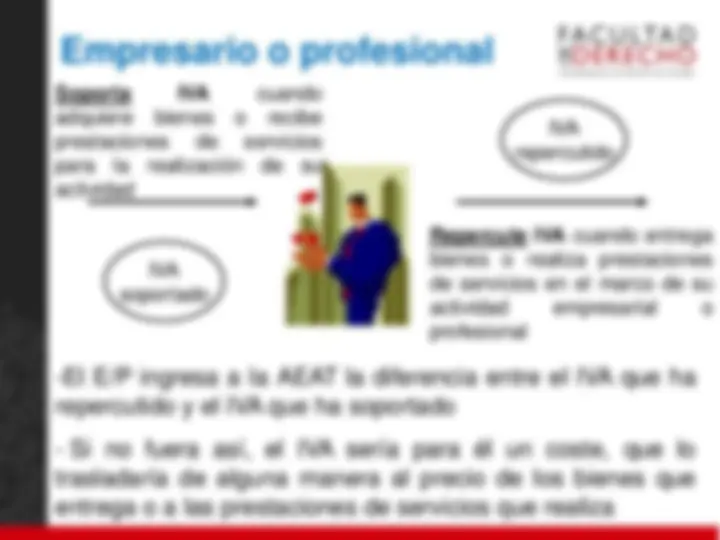

Empresario o profesional

Repercute IVA cuando entrega bienes o realiza prestaciones de servicios en el marco de su actividad empresarial o profesional

Soporta IVA cuando adquiere bienes o recibe prestaciones de servicios para la realización de su actividad

-El E/P ingresa a la AEAT la diferencia entre el IVA que ha

repercutido y el IVA que ha soportado

- Si no fuera así, el IVA sería para él un coste, que lo

trasladaría de alguna manera al precio de los bienes que

entrega o a las prestaciones de servicios que realiza

IVA soportado

IVA repercutido

Imposición en cascada v.

Imposición s/ Valor Añadido

Impuesto en cascada IVA Fase 1 Precio.................................. Impuesto.............................. Precio venta.......................

Fase 1 Precio.................................. IVA .............................. Precio venta....................... Fase 2 Coste .................................. Margen 10%......................... Total ................................... Impuesto 10% ....................12, Precio venta.......................133,

Fase 2 Coste ..................................100 (*) Margen 10%......................... Total ................................... IVA 10%.......... .................... Precio venta....................... Fase 3 Coste ..................................133, Margen 10%.........................13, Total ...................................146, Impuesto 10% ....................14, Precio venta.......................161,

Fase 3 Coste ..................................110 () Margen 10%......................... Total ................................... IVA 10%.......... ....................12, Precio venta.......................133, () IVA soportado: Se aplica al margen comercial sobre el precio de compra menos el IVA. IVAs ingresados a Hacienda en las distintas fases: 1ª fase: 10; 2ª fase: 1- (11 que repercute – 10 que soporta); 3ª fase – 1,10 (12,10 que repercute – 11 que soportó en la fase anterior). Total 12,10 (10+1+1,10) Esta cantidad coincide con la que ha soportado el consumidor final (12,10). Si fuera un impuesto en cascada, el consumidor realmente ha soportado un impuesto de 36,70 (10 + 12,10 + 14,60)

Vendedor de cuero

Fabricante de zapatos

Vendedor de zapatos

Ámbito de aplicación del IVA:

esquema

Importaciones

Exportaciones

Territorio tercero

Territorio español IVA Península II. Baleares

EB/PS

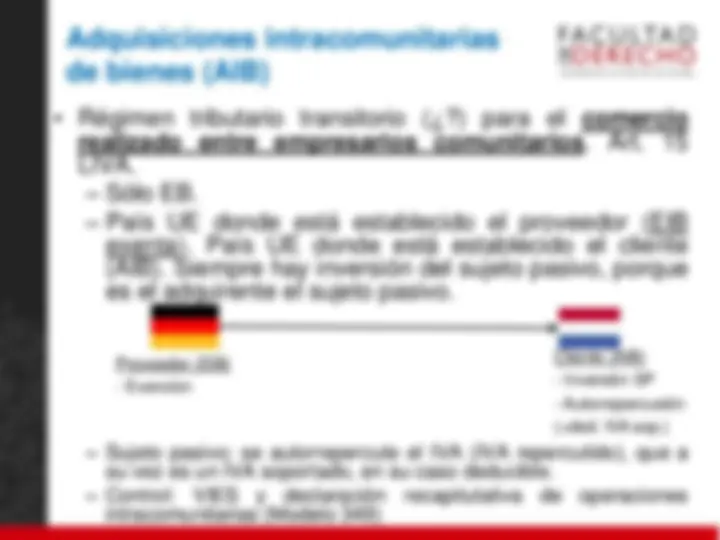

Adquisiciones Intracomunitarias (AIB)

Estados UE

Entregas Intracomunitarias (EIB)

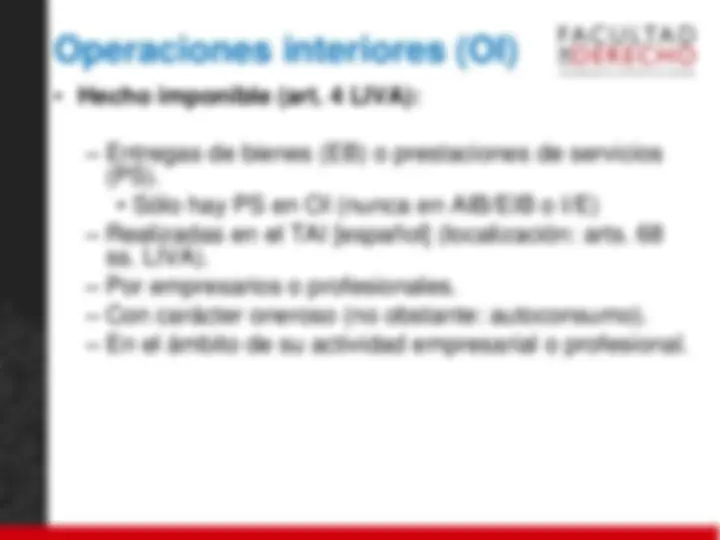

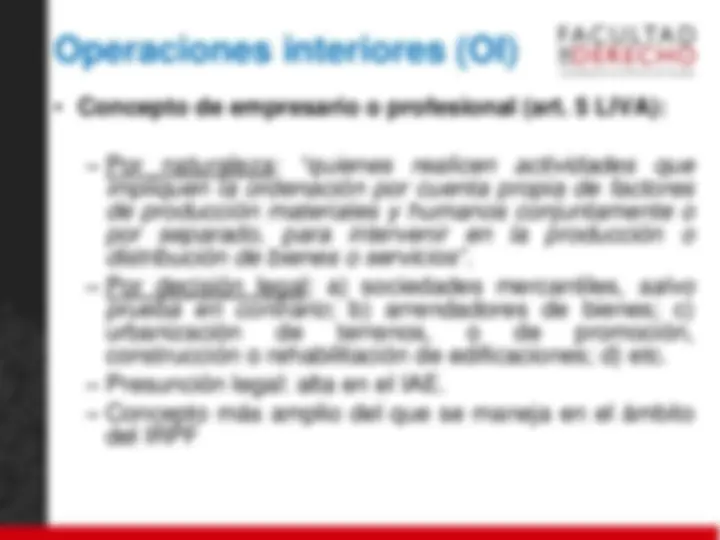

Operaciones interiores (OI)

- Concepto de empresario o profesional (art. 5 LIVA):

- Por naturaleza: “quienes realicen actividades que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos conjuntamente o por separado, para intervenir en la producción o distribución de bienes o servicios”.

- Por decisión legal: a) sociedades mercantiles, salvo prueba en contrario ; b) arrendadores de bienes; c) urbanización de terrenos, o de promoción, construcción o rehabilitación de edificaciones; d) etc.

- Presunción legal: alta en el IAE.

- Concepto más amplio del que se maneja en el ámbito del IRPF

Operaciones interiores (OI)

- Entrega de bienes (EB) (art. 8.1 LIVA): transmisión del poder de disposición sobre bienes corporales (incluyendo como tales el gas, calor, frío, energía eléctrica y demás modalidades de energía). - Reglas especiales (art. 8.2 LIVA): ejecuciones de obra de edificaciones con aportación de materiales (> 40 %); aportaciones y adjudicaciones no dinerarias; arrendamiento con opción de compra; suministros de programas informáticos en soporte material, etc. - Autoconsumo de bienes y EB (art. 9 LIVA): - Son operaciones asimiladas a las EB porque a los autoconsumos les falta el requisito de onerosidad - La finalidad es evitar que queden sin gravamen operaciones que suponen una utilización gratuita o una cesión de bienes sin contraprestación, en la medida en que el transmitente ha recuperado el IVA soportado (porque se lo pudo deducir).

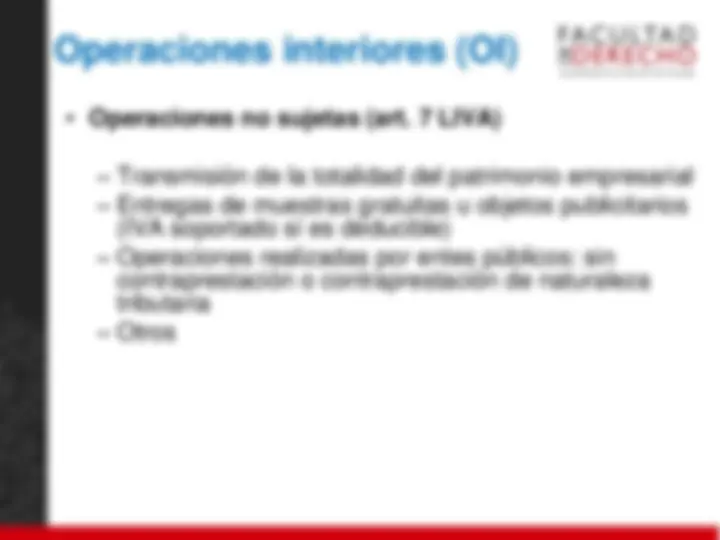

Operaciones interiores (OI)

- Operaciones no sujetas (art. 7 LIVA)

- Transmisión de la totalidad del patrimonio empresarial

- Entregas de muestras gratuitas u objetos publicitarios (IVA soportado sí es deducible)

- Operaciones realizadas por entes públicos: sin contraprestación o contraprestación de naturaleza tributaria

- Otros

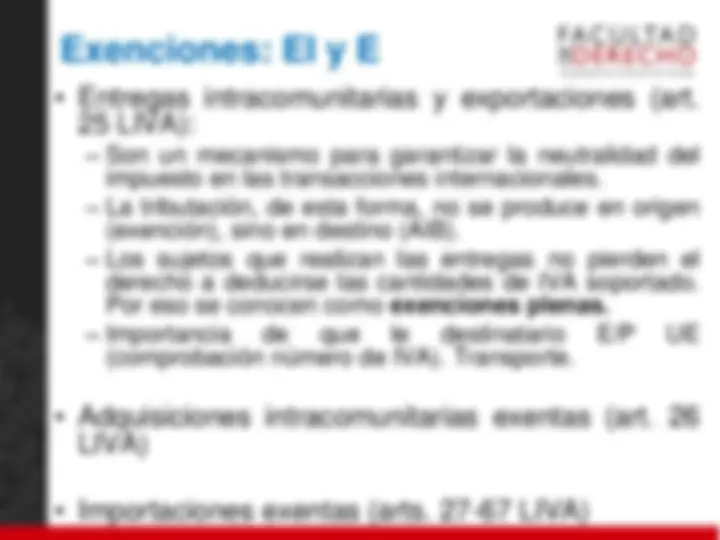

Exenciones: OI

- Se pueden clasificar en varios grupos, según sus finalidades y ámbitos (art. 20 LIVA): - Sociales y culturales (v.gr. Asistencia médica, quirúrgica y sanitaria; asistencia social a la infancia, juventud o tercera edad u otros; educación de la infancia y la juventud; visitas a museos y similares; etc.); - En operaciones financieras (art.20.1.18, (depósitos en efectivo, concesión de créditos y préstamos, así como su transmisión, etc.) - En operaciones inmobiliarias (v.gr. aportación de terrenos a juntas de compensación, y adjudicación posterior de las parcelas) - Técnicas: bienes utilizados en procesos de producción de bienes o servicios exentos. - Otras: v.gr., los servicios públicos postales; entrega de determinados materiales de recuperación (desperdicios y desechos: metales no férridos, papel, carbón, vidrio); etc.

Operaciones interiores (OI)

- Reglas de localización:

- EB (art. 68 LIVA):

- Entregas de bienes sin transporte: lugar de puesta a disposición / Entregas de bienes con transporte: inicio del transporte / Entregas de bienes para instalación o montaje / Entregas de bienes inmuebles / Régimen especial de ventas a distancia / Entregas de gas y electricidad

- PS (arts. 69 y 70 LIVA) Directiva 2008/8/CE

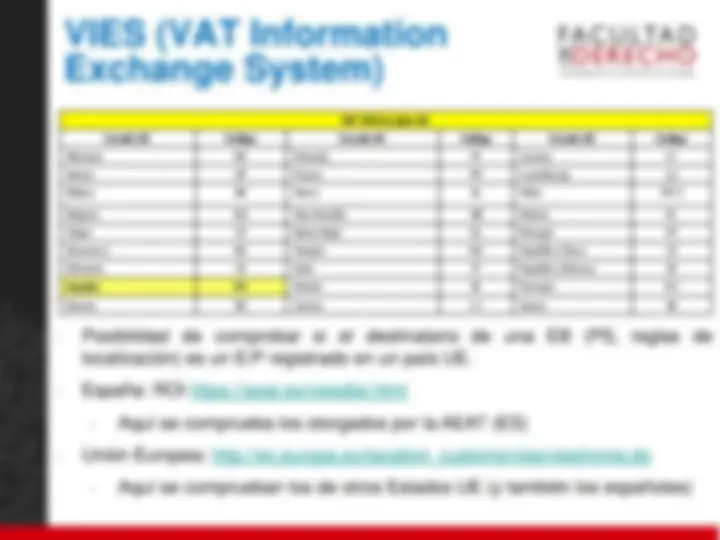

- Comercio entre Empresarios: donde esté establecido el destinatario de los servicios (es OI española si el destinatario está en España). Da lugar a supuestos de inversión del sujeto pasivo (en su caso).

- Prestaciones a no empresarios (consumidores finales): donde esté establecido el proveedor de los servicios (es OI española si el prestador está establecido en España).

- Reglas especiales: servicios prestados por vía electrónica, etc.

Lugar de realización PS

PRESTADOR DESTINATARIO LOCALIZACIÓN Empresario o prof. establecido en el TAI

Empresario en TAI TAI NO empresario TAI

Empresario o prof. NO establecido en el TAI

Empresario en TAI Fuera TAI NO empresario Fuera TAI

- Regla general art. 69 LIVA

PRESTADOR DESTINATARIO LOCALIZACIÓN

Cualquier empresario o profesional

Empresario en TAI TAI Empresario fuera TAI Fuera TAI Particular fuera UE Fuera TAI

Empresario o prof. establecido en el TAI

Particular domiciliado en UE (incluido Ceuta, Melilla y Canarias)

TAI

Empresario o prof. NO establecido en el TAI

Particular domiciliado en UE (incluido Ceuta, Melilla y Canarias)

Fuera TAI

- Regla especial art. 70 LIVA

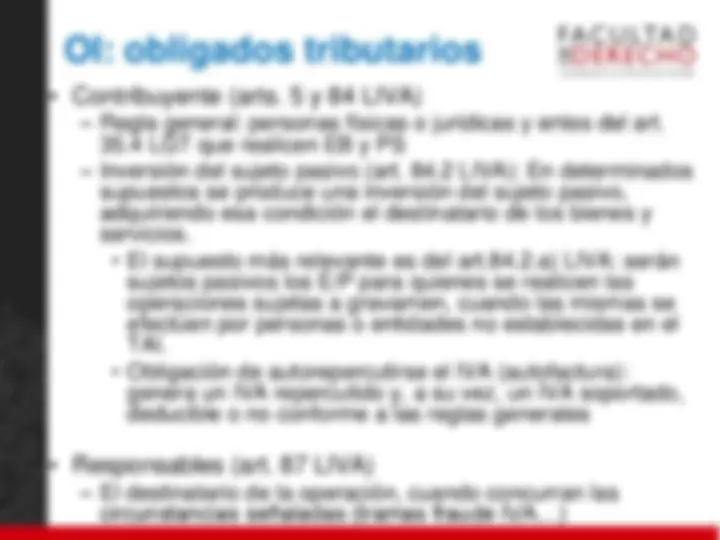

OI: obligados tributarios

- Contribuyente (arts. 5 y 84 LIVA)

- Regla general: personas físicas o jurídicas y entes del art. 35.4 LGT que realicen EB y PS

- Inversión del sujeto pasivo (art. 84.2 LIVA): En determinados supuestos se produce una inversión del sujeto pasivo, adquiriendo esa condición el destinatario de los bienes y servicios. - El supuesto más relevante es del art.84.2.a) LIVA: serán sujetos pasivos los E/P para quienes se realicen las operaciones sujetas a gravamen, cuando las mismas se efectúen por personas o entidades no establecidas en el TAI. - Obligación de autorepercutirse el IVA (autofactura): genera un IVA repercutido y, a su vez, un IVA soportado, deducible o no conforme a las reglas generales

- Responsables (art. 87 LIVA)

- El destinatario de la operación, cuando concurran las circunstancias señaladas (tramas fraude IVA…)

OI: Base imponible

(arts. 78-83 LIVA)

- Concepto: importe total de la contraprestación de las operaciones sujetas al mismo, procedente del destinatario o de terceros.

- Conceptos que incluye:

- Con carácter general, el precio pagado por la entrega del bien o la prestación del servicio.

- Otras partidas de posible inclusión:

- Comisiones, portes, transportes, seguros y primas por prestaciones anticipadas

- Intereses – con determinados matices-

- Subvenciones vinculadas al precio de las operaciones sujetas

- Los envases y embalajes facturados al destinatario

- Los tributos y los gravámenes de cualquier clase que recaigan sobre la operación, incluidos los impuestos especiales, excepto del propio IVA y el Impuesto Especial sobre Matriculación

- Etc.