¡Descarga La función de oferta agregada y más Apuntes en PDF de Microeconomía solo en Docsity!

VIII CONTENIDO

RPENOICE 4.1 - EL CALCULO □ EL IPC ............................ ... ... ........ ..................................... SB

CAPÍTULO 6 LA POLÍTICA FISCAL YLOS IMPUESTOS: EL MODELO

INTRODUCCIÓN RLR MACROECONOMÍA IX

2. OFERTA MONETARIA : LOS AGREGADOS MONETARIOS ........... ..•................... ......... 98 S.^ EL^ EOUILIDAIO^ CONJUNTO^ EN^ LOS^ MERCADOS^ DE^ DINERO^ YDE^ BIENES^ :

2.1. \grcgados monl'tario, ............................................................. 9!! LA^ CURVA^ DE^ DEMANDA^ AGREGADA^ ................^ .......^ ...^ ..^ ..^ ..^ ....^ ...^ ..^ ......^ ...^ ....^ ....^ ..^ ..^132 2.2. Componente, de lo, agregados monetario, ............................... (^99) APÉNDICE 8.1 - EL OISEÑO DE LA POLÍTICR MONETARIR : EL CRSO DEL BANCO CENTRAL

- LA DEMANDA DE DINERO ...... .. .. ....................... .. ... ..... .. ... ... .. ....... .. .. .. ..... .. ....... 99 EUROPEO^ ........^ .......^ .....^ ........^ .....^.^ ........................^ ......................^133 3.1. La, funcione, del dinero .......................................................... 99 3.2. Lo, costes de la tenencia de dinero ....................................... 100 3.3. l.os mothos por lo, que se demanda dinero: para S.^ LA^ ECONOMÍA^ ABIERTA transacciones ) como actho ................................................. 100 3.4. La demanda total de dinero ................................................... (^102) CAPÍTULO 9. EL COMERCIO INTERNACIONAL. LA POLÍTICA

- LOS BANCOS YLA CREACIÓN DE DINERO .... .. ... .... .. .. ...... ..... .... .... .. ... ...... ... .... .. l (^03) COMERCIAL YLA BALANZA DE PAGOS ... ................ 143 4.1. Introducción ......................................................................... 103 4.2. El origen del negocio bancario ............................................... 103 4.3. El funcionamiento de los banco,. ................................ ....... .... 103

l. EL COMERCIO INTERNACIONAL .... .... .... .. .. .. .. .. ... .... ... .... .... .... .. .......... .... .. ... .... 143 1.1. lntroduccion ......................................................................... 143 4.4. Las normas <k comportamiento de los bancos ........................ I 4.5. Lo, bancos~- la l·rcación de dinero bancario ........................... 104 4.6. La puesta en marcha del procew de e:1.pansión del dinero bancario .............................................................................. 105

1.2. El principio de la ,enlaja comparatha: análisis gráfico ........... 145 1.3. La, ¡¡.mancia, del comercio internacional .............................. 146 1.4. ;.Libre comercio o proteccioni,mo'! ........................................ 147

- LA POLÍTICA COMERCIAL : EL PROTECCIONISM0 .. .. ... ... ...... .. ... .... ...... ..... ........ ... 148 S. EOUILIDRIO FINAL DEL SISTEMA BANCARIO YEL MULTIPLICADOR \ DEL DINERO BANCAAIO ......... .... ................................. .. ....... .... .... .... .. .... .. ...... l 06

- l. La posición de equilibrio final del sistema bancario ................ 106

2.1. \kdidas proteccionista, ........................................................ 148 2.2. Los co,te, sociales de los aranceles ........................................ 14 2.3. Lo, contin¡¡enll's o cuotas a la importación .....................___ l.'." 2.4. Las sub,enciones a la e:-q1ortación ....................... ----1 · 5.2. El multiplicador del dinero bancario ...................................... (^106) 2.5. El dumpi11~ .................. ... ..................................... ---- 5.3 .. \gentes inteninkntes ~ supuesto, ,implificadores .................. (^107) 2.6. Las barreras no arancelarias .............................. ____

6. LOS BANCOS YLAS CRISIS FINANCIERAS ... ... .. .... .. ...... ... ... .. ... ..... ......... ......... l 08 3. LA BALANZA DE PAGOS ...... ..... .. .. .... ... ...... .. .... ........................ ... ._ J l

RPENOICE 7.l - EL SISTEMR FINANCIERO ESPAÑOL ..... ... .................. ............ .................... .. 109 3.1. Introducción .................................................................... - •. l.'."I RPENDICE 7.2 - FINTECH : LA REVOLUCIÓN OIGITAL EN LAS FINANZAS ................................. 112 3.2.^ Cuenta^ corriente^ .................................................................^ _^^151 RP ENOICE 7.3 - BITCOIN ...................... ............................ ..... .... ... ................. 113 3.3. Cuenta de capital.. ......................... .. ..................................... 153 3.4. Cuenta financiera ................................................................. 153

- EL SALDO DE LA BALANZA DE PAGOS : EOUILIDRIO YDESEOUILIBAIO ...... ... ... .. .. l SS CAPÍTULO 8 EL BANCO CENTRAL. EL EOUILIBRIO EN EL MERCADO DE DINE~O YLA POLÍTICA fAONETARIA.. ........ ... 1 19

4.1. Frrorc, y omi,iones .............................................................. 155 4.2. Equilihrio ¡ dl•sequilibrio de ht balanza de pagos ........ ............ 156 4.3. La balan;a de 1mgo, como fuente de problemas ....... ............... 159 l. DEL BANCO DE ESPAÑA AL BANCO CENTRA LEUAOPE0 ........... .......•.... .. ............ 119 S. LA DEMANDA EXTERNA NETA ... .... .... ........ .. ... .. ... ......... ..... ........... .. ...... ... .... .. .. l 59 1.1. Funciones dl•I Banco de hpaiia ............................................. (^119) RPENOICE 9.1 - LRS RELRCIONES ECONÓMICAS YCOMERCIALES ENTRE PRÍSES: 1.2. El ~istema Europl'O de Banco, Centra le<, (~EBC) .................. 120 LA UNIÓN EUROPEA ............................. ...... ....... ...... .... 160 1.3. El Eurosi,tema ..................................................................... 120 1.4. El Banco Central Europeo (B( F) y los banco, centrales nacionales ............................. .. ............................................. (^121) CAPÍTULO 1O LA ECONOMÍA ABIERTA YLAS FINANZAS 1.5. Estructura del balance del Banco Central .............................. 121 l~TERNRCIONALES ............ ······· ······· ...... 165

- LA BASE MONETARIA. LA OFERTA MONETARIA YEL MULT IPLICADOR DEL DINERO .. .. .... ..... ... ... .. .. ... .... ...... .... .. .. .. .. .. .. .. ... ..... .. ... .... .. .. .... ... .... ..... ... .. 122 l.^ EL^ COMERCIO^ INTERNACIONAL^ YEL^ TIPO^ DE^ CAMBI0^ .....^ ..^ ....^ ......^ ..^ .....^ .... ..^ ...^ ....^ ..^165 2.1. Introducción .......................................................................... 122 2.2. La ba,c monetaria: factore, autímomos ~- controlables ........... l 2J 2.3. Las operaciones de mercado abierto ............. ... ...................... 123 2.4. El multiplicador del dinero bancario ....................................... 124

1.1. 1ntroducción ................................ ........ .................................. 165 1.1. La <kpreciación ~ la apreciaciún del tipo de cambio ............... 166 1.3. El tipo de cambio real.. .......................................................... 166 1.4. Las alteraciom.'s del tipo de cambio~ ..u incidencia en los precios: un ejemplo ...................................................... 167

- EL EOUILIDAIO DEL MERCADO MONETARIO YLA POLÍTICA .MONETARIA ....... .. ... .. (^126) 2. EL MERCADO DE DIVISAS .. .... .. .... .. .. ..... .... .... .... .... .. ..... .. ... ... ... .... .. ... .... .. ... ... .. 168 3.1. Introducción ........................................................................ (^126) 2.1. La demanda de euros ............................................................ 168 3.2. \lteracione, en la renta real~ el mercado monetario .............. (^127) 2.2. La oferta de euros ................................................................. 170 3.3. L,1 pohtica mom•taria: in,trumcnto, ~ efectos ........................ (^127) 2.J. La determinación del tipo de c:unbio de equilibrio .................. 172 3.4. FI mccani,mo de tran,misión ~ la trampa de la liquide, .......... 12!! (^) 3. LOS DISTINTOS SISTEMAS DE FIJACIÓN DEL TIPO DE CAMBIO .... .......... .... ..... ... 173 3.5. La 11olítírn monetaria~ la trampa de la liquide, ..................... (^129) 3.1. Introducción ......................................................................... 173

- LA TEORÍA CUANTITATIVA YLA POLÍTICA MONETARIA ............... • •..................... 130 3.2.^ ripos^ de^ cambio^ fkxible,^ .....................................................^173 4.1. lntrodufriún .......................................................................... 130 3.3.^ La^ flotación^ ,ucia:^ la^ intcnención^ en los^ mercados^ de^ dhisas^ .... 174 4.2. Los monetaristas. la ecuación cuantitatirn ~ la política 3.4.^ ripo,^ de^ cambio^ fijo,^ ............................................................^174 monetaria ............................................................................. 131 3.5. Tipos de camhio semifijo, o mb.to, ......................................... 179

- LAS CRISIS ECONÓMICAS EN UNA ECONOMÍA GLOBAL

CAPÍTULO 1 S. LA CRISIS FINANCIERA INTERNACIONAL

- S. EL PIB APRECIOS DE MERCADO YEL PIB AL COSTE DE LOS FACTORES

- 6.1. Producto Interior Bruto , Producto '\acional Bruto 6. DEL PIB ALA RENTA DISPONIBLE 4S

- 6.2. Producto :\acional Bruto~· el Producto '\acional i\eto.

- 6.3. La renta nacional.

- 6.4. La renta per,onal disponibk.

- DE EOUILIBRIO 7. DE LAS IDENTIDADES DELA CONTABILIDAD NACIONAL ALAS CONDICIONES

- 7 .1. La identidad ahorro e imersiún

- 7.2. La ecuaciún de equilibrio de la economía.

- 7.3. El ftujo circular y la ecuaciún de equilibrio de la economía.

- l PIB REAL YPIB NOMINAL CAPÍTULO 4 PIB REAL YPIB NOMINAL : INFLACIÓN YCRECIMIENTO Sl - 1.1. \lagnitudcs nominales y reale, - 1.2. El PIB nominal, el PIB real y los indices de precio, - l..'. t-:1 cúkulo del PIB nominal y real

- ÍNDICES DE PRECIOS : EL ÍNDICE DE PRECIOS DE CONSUMO

- 2.1. El IPC.: el cálculo del IPC

- 2.2. El I P( y la inftaciún

- 2.3. El sesgo del IPC

- 3.1. El dettactor del PI B 3. EL OEFLACTOA DEL PIB YLA INFLACIÓN SS

- 3.2. La inflación medid:1 por el deftaclor.

- ANALISIS DE LADEFLACIÓN

- EL PIB YEL BIENESTAR ECONÓMICO

- l. El crecimiento del PIB y el bienestar económico

- 5.2. Factores distorsionantes

- 5.3. Comparaciones internacionales ,t•gím el PIB

- CAPÍTULOS fl MOOELº DEL MULTIPLICADOR 3. POLÍTICA FISCAL

- EL MODELO HEYNESIANO

- 1.1. Supuestos búsicos

- 1.2. El modelo key ne,iano dd multiplicador: una introducción

- 1.3. Funciún de consumo

- 1.4. La función de ahorro

- LOS CAMBIOS DE LA RENTA YSU IMPACTO

- 2.1. Propensión marginal al com,umo y al ahorro

- 2.2. Propensión media a consumir y a ahorrar.

- 2.3. Ejemplo de propcnsiún media a con,umir ~ a ahorrar

- 2.4. \mílisi, gráfico de la funciún de consumo

- EL CONSUMO YLA INVERSIÓN AGREGADOS

- 3.1. El consumo agregado

- 3.2. La i111ersiún en el modelo keynt•síano

- EL MODELO HEYNESIANO DEL MULTIPLICADOR

- 4.1. Determimtciún del e1111ilibrio de la renta: \horro= lmt•r,iún - total agregado y la producciún total 4.2. La dctcrmínaciún del equilibrio mediante el enfoque del gasto - de Ntuilíbrio t•n el modelo 4.3. l n c.iemplo: determinación de la renta o producciún - 5. EL MULTIPLICADOR - 5.1. ( oncepto del multiplicador - 5.2. ~ase, del multiplicador - 5.3. Formulaciún del multiplicador y análhís grúfico - 6. LA PARADOJA DE LA FRUGALIDAD - RP ENOICE S.l - LR FUNCION OE INVERSION : VRRIRBLES EXPLICRTIVRS - PÚBLICO.. DEL MUL TIPLICROOR AMPLIADO YEL PRESUPUESTO - EL GASTO PUBLICO 1. LA POLÍTICA FISCAL EN EL CONTEXTO DEL MODELO HEYNESIANO : - 1.1. Introducción - 1.2. El efrcto del ga,to púhlíco ( G) sobre la rl'nta de l'quilíbrío - 1.3. El multiplicador del gasto pí1hlico - 2. EL IMPACTO DE LOS IMPUESTOS - 2.1. lm¡,ue,to dt• cuantía fi.ia - 2.2. Los impuestos proporcionales y la renta de equilibrio - 3. LA POLÍTICA FISCAL DISCRECIONAL YLOS ESTABILIZADORES AUTOMÁTICOS - 3.1. Introducción - 3.2. Los estahililadores automáticos - 4. LA POLÍTICA FISCAL YEL PRESUPUESTO PUBLICO - 4.1. El prcsupue,to como instrumento de política económica - 4.2. Las fluctuaciones cíclica, y el 11rcsupuesto público - 4.3. El efecto desplazamiento o expulsión - 5. EL DÉFICIT PUBLICO YSU FINANCIACIÓN - 5.1. lntroducciún - 5.2. Distinta, formas de financiar el déficit - 5.3. Lo, déficits públicos ~ la deuda pública - la ,ostcnihilidad de la, finanzas pí1blícas 5.4. Déficit público, deuda pública y tipos de interés: - 5.5. La con,olidacíún fiscal - YSECTOR EXTERIOR 6. EL MODELO DEL MULTIPLICADOR EN UNA ECONOMÍA CON SECTOR PUBLICO - 6.1. I utroduccíón - supue,tos 6.2. El modelo del multiplicador: el realismo y la validez de su, - de oferta y dt•manda agregadas 6.3. Corrcspnndencia del modelo del multiplicador con el modelo - RPENOICE 6.1 - EL MOOE LO□ EL MULTIPLICROOR RMPLIROO : OESRRAOLLO RNRLÍTICO - CAPÍTULO 7 EL DINERO YLOS BANCOS 4. LA POLÍTICA MONETARIA - 1 EL DINERO : ORIGEN YTIPOS DE DINERO - 1.1. El papel del dinero a lo largo de la historia - 1.2. El dinero en el sistema financiero actual.

- LA TEORÍA DE LA PARIDAD DEL PODER ADOUISITIVO [PPA]

- S. LOS EFECTOS DE LAS POLÍTICAS DE DEMANDA EN UNA ECONOMÍA ABIERTA l - LA CURVA DE PHILLIPS l CAPÍTULO 11 EL MERCADO DE TRABAJO YLA OFERTA AGREGADA

- l EL MERCADO DE TRABAJO ····· ·· ····· ···· ······ ·· ···· ••OO•• ········· ···· ········ ······· ··· •• OO• •· ·· ·· - 1.1. Introducción - 1.2. La demanda de trnba.io - 1.3. La ofert:1 de trnba.io - 1.4. El equilibrio del mercado de trabaio

- 2.1. lntroducciém 2. LA FUNCION DE OFERTA AGREGADA ··· ······ ···"" "" ·· ··· ·· ····· ·• •OO•• ·· ·· ····· ····· ···· ··· ·· · 19 l

- 2.2. La función de oferta agregada cl,1,ica

- 2.3. La función dt• oferta kcynesiana

- INFLACIÓN YPARO: LA CURVA DE PHILLIPS ACORTO PLAZO

- 3.1. Introducción

- 3.2. La cuna de Phillips original - la cuna de Phillips convencional 3.3. El crecimiento de los salario, nominales } la inflación:

- 3.4. La cuna de Philli11s y la politica econúmica: inflación o paro

- LA CURVA DE PHILL IPS ALARGO PLAZO : LA TASA DE PARO NATURAL - con estancamiento 4.1 Lo, desplarnmicntos 1k la cuna ele Philli¡i,} la inflación

- 4.2. La cuna de Phillips a largo pliuo - de Phillips 4.3. La hipótesis de las ci.pect:1thas racionale,) la cuna

- EL DESEMPLEO: EFECTOS YPOLÍTICAS PARA COMBATIRLO

- 5.2. Políticas para combatir el desempleo S. l. Efectos cconúmicos} sociales del desempleo 1%

- HEYNESIANO YDE LA SÍNTESIS

- 1.1. 1ntroducción

- 1.2. El mod,•lo macrot•conbmico clásico

- 1.3. El modelo ke) nesiano

- 1 A. El modelo de la síntesb

- LAS POLÍTICAS MACROECONÓMICAS EN EL MODELO CLÁSICO

- 2.1. Introducción

- 2.2. Política, de demanda

- 2.3. Políticas de oferta

- DESARROLLOS RECIENTES DENTRO DE LA ESCUELA CLASICA

- 3.1. La escuela clásica monetarista

- 3.3. Las expectat irns racionales 3.2. La nuern macroeconomía clásica 21 O - 4.1. Introducción 4. EL MODELO HEYNESIANO YLAS POLÍTICAS MACROECONÓMICAS 21 l - 4.2. Política, en el modelo ke}nesiano estricto - 4.J. Política, de ofcrta - 5. LA NUEVA ESCUELA HEYNESIANA ·· ···· ···· ···· ········ ···· ··· ········· · ··••oo • oo• •··· ········· ··· - 6. EL MODELO DE LA SÍNTESIS YLA POLÍTICA ECONÓMICA - 6.1. Efectos de las políticas macroeconómicas - 7. LA POLÍTICA MACROECONÓMICA YLA CRISIS FINANCIERA - 7 .1. Cómo luchar contra la deflación en la euro,orrn - DE ESTABILIZACIÓN CAPÍTULO 13 LA INFLACIÓN. LOS CICLOS YLAS POLÍTICAS - l. LA INFLACIÓN EN EL MEDIO YCORTO PLAZO - 1.1. La inflación en el medio plazo - 1.2. La inffaci(rn en l'I mu) corto plazo - 2. LA INFLACIÓN EN EL LARGO PLAZO: UNA PERSPECTIVA MONETAAISTA - 2.1. lntroducciún - 2.1. Explicación monetarista lle la inflación - 2.3. El soporte tt•órico de los monetaristas - 2.4. La polítka económica y la inflación - 3. LOS EFECTOS DE LA INFLACIÓN - J. 1. La inflación esperada - J.2. La inflación irnpre,ista - .~ ..3. Lo, agentes económicos~ la lucha contra la inflación - 4. LAS POLÍTICAS ANTIINFLACIONISTAS LA OESINFLACIÓN YLA DEFLACIÓN - 4.1. lntroclucciún - 4.2. l .a 1kltación - 4.3. Tipo, de intcri-s nominales negativos - 5. EL CICLO ECONÓMICO - 5.1. lntroduccií111 - 5. 2. Los ciclos econúmicos ~ sus fases - 5.J. Los ciclos ) el nhel de ocupaciún: el desempleo cíclico - 6. ALGUNAS TEORÍAS EXPLICATIVAS DEL CICLO - 6.1. \lodelos keynesianm,: ciclos inducidos por la demanda - 6.2. La síntesis neoclásica) el ciclo económico - cxpcc1athas racionak, 6.3. De la explicación monetarbta a la revolución de las - t•ndúgcnos 6.4. Crecimiento} ciclo,: la importancia de lo, factores - 6.5. Las politicas de estabilírnciún y el ciclo de origen político - YDESARROLLO ECONÓMICO CAPÍTULO 14. TEORÍAS DEL CRECIMIENTO ECONÓMICO - 1.1. 1ntroducción l. EL CRECIMIENTO ECONÓMICO YSU MEDICIÓN 24S - 1.2. La mcdiciún del crecimiento económico - 2. PRODUCTIVIDAD YCRECIMIENTO ECONÓMICO : LAS FUENTES DEL CRECIMIENTO - 2.1. Introducción

- 2.2. Las fuentes del crecimiento - de la contabilidad del crecimiento 2- 2.3. Las fut•ntes del crecimiento económico: el enfoque

- LAS TEORÍAS DEL CRECIMIENTO ECONÜMICO EN PERSPECTIVA

- 3.1. 1 ntroducción

- 3.2. Crecimiento económico y comergencia

- EL DESARROLLO ECONÜMICO

- 4.1. Los indicadores del grado de desarrollo

- 4.2. Elementos condicionante, del subdesarrollo 25-

- APEH OICE 14 .l - TEORÍAS EXPLICATIVAS DEL CRECIMIEHTD ECONÓMICO 2S - PARA EL PERIODO 201 S-2020 YSUS CONSECUENCIAS: PERSPECTIVAS

- l. UNA CRISIS FINANCIERA NO ES UN FENÜMENO NUEVO - 1.1. Introducción - 1.2. La Gran Depresión de 1929: el origen de la macroeconomía INTRODUCCIÓN AI.A MACROECONOMÍA XI - 1.3. l"odo un ro,arío de crisis financieras - 1.-1. Crisis financieras e inmobiliarias - 2. CRISIS BANCARIAS YPOLÍTICA MONETARIA : CRISIS DE ENDEUDAMIENTO - 2.1. Introducción - 3. LA CRISIS FINANCIERA INTERNACIONAL DE - 3.1. Introducción - 3.2. l na burbuja crediticia a nhel mundial.. - 3.3. Origen inmediato de la crisis: las hipotecas .-ubpríme - de 3.4. Rasgos ,ingulares de la crisis financiera internacional - 4. LA SUPERACIÜN DE LA CRISIS - 4.1. Obstáculos a superar - 4.2. Las medidas tomadas para superar la crisis internacional. - 4.3. La superación de la crisis ~· la economía española - S. PERSPECTIVAS PARA EL PERIODO 2015 - - GLOSARIO - ÍNDICE ANALÍTICO .•

UNA VISION GLOBAL DE LA ECONOMIA

l. UN ENFOOUE GLOBAL DE LA ECONOMÍA

l. Perspe~ivas macroeconomicas globales

La globalizaciün

Globalizaciün. pobreza ~ desigualdad

Globalizaciün. crecimiento ~ convergencia entre países

s. Convergencia: perspectivas de futuro

2. UNA PERSPECTIVR M~CRO DE LA ECONOMÍA

l. De la microeconomía ala macroeconomía

Los objetivos de la macroeconomía

Los instrumentos de la porrtica macroeconomica

El funcionamiento de la economía : el modelo de la oferta~ la demanda agregadas S. Perturbaciones de la demanda agregada ~ de la oferta agregada

Evolución reciente de la economía española ~ las curvas de oferta ~ demanda agregadas

4 CAPÍTULO 1 - UN ENFOOUE GLOBAL DE LA ECONOMÍA

l. PERSPECTIVAS MACROECONOMICAS

GLOBALES

1.1. La economía global: una economía

interrelacionada

La economía en la que vivimos es una economía globa l en la que la interrelación económica entre los distintos países es muy acusada y en la que los aspectos financieros desempeñan un papel muy relevante. La interrelación entre las distintas e,¡;onomías se ha acentuado en las últimas décadas, si bien a partir de 2014 han aparecido ciertas incertidumbres, en parte debidas al cambio de signo de la política monetaria estadounidense. El cambio hacia una política monetaria restrictiva (véa- se el Capítulo 8) por parte de EE. UU. ha conllevado los siguientes efectos:

- Un aumento de la prima de riesgo de los países emer- gentes.

- La disminución de los flujos financieros que a ellos se canalizan.

- Una afluencia neta de fondos a los mercados financieros de las economías avanzadas.

1.2. La economía vnanciera ij la economía

real

Otra característica de la economía mundial es la interrela- ción entre la economía financiera y la economía real.

- La economía financiera es la que se centra en los mer- cados financieros, en los bonos , las acciones, las divisas internacionales y demás activos financieros.

- La economía real es la basada en las industrias, las fá - bricas, la agricultura, la explotación de materias primas y los servicios. Puede decirse que la relación entre ambas , economía financiera y economía real , se lleva a cabo a través de los tipos de interés (véase el Capítulo 8). Los tipos de interés, esto es, el precio del dinero , son una variable muy importante en macroeconomía. Y es que los tipos de interés son la vía por la que las variaciones de la cantidad de dinero se traducen en variaciones de la pro - ducción (véanse los Capítulos 7 y 8). En esencia, cuando aumenta la cantidad de dinero, bajan los tipos de interés y se incrementa la inversión; en cambio , si se reduce la can- tidad de dinero, los tipos de interés subirán y la inversión disminuirá.

1.3. El marco institucional

En la economía existe una estrecha relación entre el entor - no económico y el marco político institucional. Las polí- ticas económicas no son unas pruebas de laboratorio que se llevan a cabo en un contexto aislado del mundo real , sino que funcionan en un marco institucional y norma- tivo determinado. Este marco institucional y normativo condiciona la eficacia de las políticas económicas. Por ello, todos los países, y en especial los emergentes, deben pro- curar realizar reformas institucionales para l ograr que sus economías sean compet itivas y atractivas ante los flujos internacionales de capital. Estos flujos internacionales de capital son los movimientos de dinero destinados a la inver- sión y son canalizados a través de instrumentos financieros a nivel internacional. Dadas estas características de la economía internacio- nal , es importante que los distintos países coordinen las políticas económicas para de esta forma afrontar mejor los retos a los que se enfrenta la economía mundial.

1.4. Principales retos de la economía mundial:

2008-

En el periodo 2008-2018 la economía internacional estuvo condicionada por una serie de factores que generaron im- portantes incertidumbres. En primer lugar, la crisis financiera internaciona l inicia- da en Estados Unidos en 2008 forzó a las autoridades mo- netarias de la práctica totalidad de los países occidentales a tomar medidas monetarias y fiscales para tratar de paliar los efectos de la crisis (véase el Capítulo 15). En segundo 1ugar, a partir de 2015 la economía mundial se vio afectada por las consecuencias derivadas del cambio en la política monetaria estadounidense hacia un carácter más restrictivo. La normalización monetaria en los Estados Unidos ha sido y todavía es una fuente de inquietud en los mercados internacionales. En tercer lugar, China a mediados de la segunda déca- da del siglo xx1 inició un proceso tendente a «enfriar» su política monetaria, a reducir su deuda y a contener el cre- cimiento, pues su economía había estado durante muchos años a umentando a unos ritmos difícilmente sostenibles a largo plazo. Lógicamente este cambio en la estrategia de crecimiento seguida por las autoridades chinas es una fuente de incertidumbre, ya que tendrá importantes conse- cuencias sobre otras economías. Las exportaciones a China se reducirán , lo que afectará a los países que venden su producción al país asiático. De hecho, esta contracción del crecimiento de la economía China ya se dejó sentir sobre

los precios de las materias primas y el precio de petróleo, contribuyendo a su caída.

En cuarto lugar, la zona euro, como consecuencia de la crisis de 2008 , viene arrastrando una larga depresión y hasta ahora ninguna de las medidas anticrisis de las ins- tituciones europeas ha tenido un efecto relevante para la economía del continente. Las divergencias de los países miembros de la eurozona han dificultado la búsqueda de la salida de la crisis. El letargo económico de la eurozona y el riesgo de entrar en deflación fueron las razones que final - mente ll evaron al Banco Central Europeo (BCE) a anun- ciar, a mediados de enero de 2015 , la compra de bonos por más de un billón de euros. Estos estímulos monetarios no convencionales son similares a los que la Reserva Federal es tadounidense lanzó a finales de 2008 y que en 2015 em- pezó a retirar.

La inyección de liquidez aprobada en enero de 2015 re- dujo los costes de la deuda y contribuyó a depreciar el euro. El objetivo era estimular el crédito a las empresas y particu- lares e impulsar las exportaciones, la actividad económica y el empleo. En cualquier caso, ante la ausencia de una política fiscal coordinada entre los países~e la eurozona el efecto fue limitado.

l .S. La economía internacional en 2019:

perspectivas de futuro

El análisis de la economía mundial en 2019 se puede sinte- tizar diciendo que ha quedado atrás el punto de máximo crecimiento del ciclo expansivo experimentado durante los últimos años como consecuencia de las políticas para l uchar contra la crisis internacional de 2008. Las incerti- dumbres de cara al futuro se explican por factores como el cambio de las políticas monetarias hacia posiciones más restrictivas en EE. UU. y Europa (que ha provocado que

la liquidez global haya empezado a disminuir), 'el elevado

volumen de deuda mundial (317 % del PIB en el segundo trimestre de 2018 , lo que supera el nivel alcanzado antes de la crisis de 2008), el proteccionismo defendido por algu- nos gobiernos con planteamientos populistas (el presidente Donald Trump es uno de los ejemplos más destacados) y las tensiones comercia les entre Estado _s Un id os y China.

2. LA GLOBALIZACIÓN

2.1. Concepto

La globa li zación se identifica como un aumento de la inter- nacionalización y de la apertura al comercio internacional. En la práctica, es frecuente medir la globa li zación como el

INTRODUCCIÓN ALA MACROECONOMÍA 5

ratio entre el volumen de comercio internacional (expor- taciones más importaciones mundiales) y el PIB mundial , expresado en porcentaje.

El término globali::.a ción lo traduce la ONU del inglés

como 'mundialización', interpretándolo como un proceso de apertura del mercado internacional. La globalización está relacionada con la creación de un mercado mundial en el cual circulan con un elevado grado de libertad los bienes, los servicios y los capitales. El resultado de este proceso de globalización es una cre- ciente interdependencia entre los países. Dado el aumento de la interdependencia, la globalización aparece como un proceso inevitable. En buena medida como consecuencia del proceso de globalización el mundo ha comenzado a ser más homogé- neo. Las diferencias entre los mercados naciona le s se va n reduciendo y las organizaciones han intensificado su pro- ceso de internacionalización. La globalización supone un aumento de la interna io-

nalización de los países. El comercio intern ac ional y to-

flujos internacionales de capitales se intensifican y contribu- yen, junto con los flujos de personas y con las innovaciones tecnológicas, a incrementar la productividad total de los factores. Este proceso hace que estén disponibles nuevos produc- tos y servicios que incorporan un conocimiento desarrolla- do en el extranjero y además faci litan nuevas tecnologías y otros tipos de conocimiento. En este contexto, la liberalización de los flujos de per- sonas aparece como un tema que también forma parte del proceso de globalización , pero difícil de alcanzar.

2.2. Perspectiva histórica

Aunque es frecuente hablar de la globalización como de un fenómeno contemporáneo , la realidad es que la globaliza- ción no es algo nuevo. Centrándonos en la historia moderna , algunos autores señalan que el proceso de globalización, iniciado a finales

del siglo xx, es la tercera fase de un proceso más amp li o

integrado por tres olas o fases.

- Primera ola: siglos xv-xv m. La primera ola de gl oba li zación abarca desde 1400 has-

ta finales del siglo xv111 (1400-1800).

Durante ese periodo tuvieron lugar tres hechos muy relevan tes: l. El descubrimiento de América.

- La creación de la banca moderna en Génova, lo que facilitó el aume nto de la ve locidad de circulación

existan clusters, es decir, una masa crítica de empresas de

características similares. No se requiere un gran mercado local; basta con un mercado local de alta calidad.

'1 aumento del gasto en 1 + O+i La I + D+i, y en general el conocimiento, ha generado exter- nalidades especialmente fuertes en los megaparques indus- triales, como en el Silicon Valley, el entorno del Instituto de Tecnología de Massachusetts (MIT) y la Universidad de Harvard, el foco de alta tecnología de Shenzhen , en China , o el área de Bangalore en India, que han desplegado efectos positivos a nivel mundial. En estos centros las empresas innovadoras con elevadas inversiones en I + D+i y software se han visto favorecidas

po r las economías de aglomeración, que generan costes fijos,

medios reducidos y rendimientos crecientes. En cualquier caso, el hecho a destacar es la importan- te g enera li zación de efectos de difusión del conocimiento provocados por la interrelación existente entre los centros mvestigación y la industria. El conocimiento creado en el : no de una institución se difunde mediante su uso por o tra s instituciones y su efecto se ha visto multiplicado tan- -o por la proliferación de parques industriales como por nuevas tecnologías. Esto es así entre las empresas y las tituciones académicas, pero también entre los centros de mvestigación y el sector industrial. La evidencia empírica sugiere que la I + D+i y otras uen tes de conocimiento generan externalidades o efectos laterales positivos que, si bien inicialmente tienden a es - tar geográficamente limit ados dentro de la zona donde el uevo conocimiento económico fue creado, se difunden .:. oba lmente con rapidez impulsados por las compañías ultinacionales.

·'l,·ersión extranjera directa

La inversión extranjera directa ha facilitado la apertura de

. - economías, un contexto en el que destaca el aumento

la i nternacionalización experimentado por las pymes

uran te los últimos años.

El rá pido crecimiento de la inversión externa directa

~ ~·eniente de la actividad de las multinacionales, junto

n la privatización, la des regulación .de determinados sec-

- y la eliminación de las barreras a la inversión extran-

- ha n creado para muchos países un entorno favorable alcanzar mayores tasas de crecimiento en el comercio rernacional y acelerar la transferencia de tecnología.

La inversión extranjera directa ha actuado en muchas

-iones como punta de lanza para el acceso a las redes de mercio internacional, buena parte del cual es comercio

INTRODUCCIÓN ALA MACROECONOMÍA 7

- cto ·es impulsores , cambio estructural Como consecuencia del creciente protagonismo de los tres factores impulsores de la globalización antes citados y de la eclosión de las nuevas tecnologías, a partir de mediados de la década de los noventa del siglo pasado ha aumenta- do de forma notable el número de países que se han abierto a los mercados internacionales.

Además, la liberalización de las telecomunicaciones y la

eclosión de Internet han contribuido a impulsar la revolu- ción digital, que ha originado nuevas oportunidades para el intercambio internacional de información. Los nuevos sistemas de telecomunicaciones están crean- do un potente sector servicios que no depende de la loca- lización de tecnología de producción , sino de soluciones tecnológicamente avanzadas. Este cambio estructura l también se está viendo acom- pañado del aumento de la proporción de empleado alta- mente cualificados respecto al total de empleado. E to cambios se han visto amplificados por los proceso migra- torios de mano de obra cualificada.

3. GLOBALIZACION. POBREZA

YDESIGUALDAD

3 l Pobreza absoluta ~ pobreza relativa La globalización ha estimulado el crecimiento económico y ha contribuido a reducir la pobreza, pero lamentablemente la pobreza sigue siendo el mayor problema económico al que se enfrenta la humanidad. Según estimaciones del Banco Mundial, a pesar del im- portante descenso registrado en el número de pobres desde finales de la década de los noventa del siglo pasado , en 2015 había en el mundo unos 736 millones de personas que vivían con menos de 1,90 $ al día. Este simple dato evidencia que la pobreza lamentablemente continúa siendo un problema importante a nivel mundial.

Pobreza absoluta y pobreza relativa

Cuando se habla de pobreza, conviene distinguir entre po- breza absoluta y pobreza relativa:

- La pobreza absoluta es la situación de una persona que vive por debajo de un umbral mínimo de renta, corregi- do por los precios de los bienes en cada país, y conver- tido en la moneda correspondiente.

- La pobreza relativa es la situación de una persona que vive por debajo de un umbral de renta definido especí- ficamente para su país. Por ejemplo, la mitad de la renta promedio de dicho país.

8 CRPÍTULO l - UN ENFOOUE GLOBRL OE LR ECONOMÍR

Frnlución de la pohreza absoluta en las últimas

décadas

Los datos de la pobreza absoluta durante las últimas déca- das presentan un retroceso.

- En 1981 , el número de personas que vivían con menos de 1, 25 $ al día (cantidad que el Banco Mundial seña- laba como línea de pobreza internacional hasta 2015, cuando la cambió por 1,90 $) era 1.940 millones.

- En 2008 la cifra se había reducido a 1.209 millones de personas.

- En 2015 el número de personas que vivían con menos de 1,90 $ al día se redujo a 736 millones y la proporción de la población mundial que vive con menos de 1,25 $ al día descendió de 30 % en 2000 a menos del 10 % en

De acuerdo con los registros estadísticos oficiales, no existe pobreza absoluta en los países de la OCDE, entre los que se encuentra España , pero la incidencia de la pobreza relativa es notable y ha aumentado de modo significativo con la crisis iniciada en 2008.

3.2. La lucha contra la pobreza absoluta

~ contra la desigualdad

Para conseguir un desarrollo económico sostenible y justo para toda la población, se debe luchar contra la pobre- za, tanto contra la absoluta como contra la relativa, pues una desigualdad acusada incide de forma negativa en el crecimiento.

La desigualdad incide negativamente en el crecimiento por las tres razones siguientes: En una sociedad poco igualitaria, los grupos afines al poder propiciarán unas instituciones económicas defi- cientes que permitan el desvío en su favor de las rentas generadas por el crecimiento, reduciendo los incentivos al emprendimiento y a la inversión y la innovación. En los países con altas diferencias de renta, un porcen- taje muy elevado de la población tendrá niveles de renta muy bajos y se encontrará con muchas dificultades para acceder a la financiación que necesitaría para iniciar sus actividades empresariales.

- Una sociedad desigual , que no se base en valorar las diferencias de talento y mérito, tendrá una reducida mo- vilidad social, lo que perpetuará el nivel de desigualdad y reducirá los incentivos al esfuerzo.

Por lo tanto , la desigualdad limita el crecimiento y es un

obstáculo adicional a la reducción de la pobreza. Por ello, es importante luchar contra la desigualdad.

Una deficiente calidad institucional es un freno

· la reducciún de la pobrcra

El crecimiento puede reducir la desigualdad si el mecanis- mo vigente de distribución de la renta es favorable. Pero el crecimiento también puede aumentar la desigualdad si , en presencia de instituciones políticas deficientes, los grupos afi- nes encuentran modos de apropiarse de una buena parte de la renta generada con el crecimiento económico. De hecho, existe una notable correlación entre el nivel de desigualdad en un país y la existencia de una clase económica dominante vinculada al poder político. Por las razones apuntadas la eliminación de la pobre- za absoluta debe ser un objetivo primordial del desarrollo económico , y de él deben ocuparse todos los países, espe- cialmente los países ricos, y las organizaciones económicas internacionales.

El Banco Mundial ha fijado dos objetivos concretos para

los próximos años:

- Acabar con la pobreza extrema.

- Promover la prosperidad compartida.

La reducción de la pobreza relativa tiene que ser un ob-

jetivo de la política económica de cada país. Para alcanzar dicho objetivo, las autoridades económicas deben llevar a cabo estas actuaciones:

- Impulsar el crecimiento económico.

- Implantar medidas que favorezcan una distribución de la renta más igualitaria y que impulsen la calidad de las instituciones políticas y económicas. La conveniencia de que los gobiernos actúen en estos frentes se explica, además de por razones éticas, por las siguientes razones:

- El crecimiento económico puede contribuir tanto a re- ducir la desigualdad como a aumentar la.

- La incidencia de la pobreza relativa depende de cómo se distribuya entre la población la renta generada con · el mayor crecimiento.

- La forma en que se distribuya la renta estará condi- cionada por las instituciones económicas vigentes en el país, que son a su vez consecuencia de las instituciones políticas existentes. Por e ll o, una deficiente calidad institucional es un freno a la reducción de la pobreza.

3 3. Evolución de la desigualdad

Lo preocupante es que en las últimas décadas, si bien se ha conseguido avanzar en la lucha contra la pobreza, la distribución de la renta en el mundo se ha hecho más desigual.

l O CAPÍTULO l - UN ENFOOUE GLOBAL OE LA ECONOMÍA

Esta tendencia a la concentración de riqueza no ha te- nido lugar en las últimas décadas del siglo pasado debido a que las guerras mundiales y la inflación , seguidas por afios de elevado crecimiento económico, destruyeron una enorme proporción de la riqueza existente e igualaron la renta. Pero, como apunta Garicano, ahora que estamos en un «largo periodo de paz , con tasas de crecimiento redu- cidas, la tendencia a la concentración de riqueza vuelve a imponerse» , de forma que el 1 % de la población detenta una proporción de la riqueza creciente.

Para el caso de la economía espafiola (como se recoge en el análisis de Garicano antes citado), los trabajos de Piketty muestran que, hasta la crisis internacional , la con- centración de la riqueza en el l % de la población no ha tenido lugar en Espafia. En concreto, los datos evidencian que tras la Guerra Civil tuvo lugar una fuerte caída de la

desigualdad. Así, el l % ganaba la misma proporción de

la renta en 2011 que en 1960. En términos de riqueza tam- poco ha tenido lugar un proceso de concentración : el 1 % no ha incrementado de modo sustancial su participación en la riqueza del país.

Lo preocupante, asegura Garicano , es lo que está ocu- rriendo tras la crisis :

1. «La parte de la renta que fluye a las rentas del capital , que históricamente se llevaban algo más de un tercio de la tarta total, ha subido en ocho puntos porcentuales estos afios de crisis debido a que los beneficios han su- bido en un cuarto a la vez que los salarios caían».

- Se ha producido «un fuerte aumento del número de ho- gares por debajo del 60 % de la renta media ».

3.5. La economía digital ula distribución

de la renta

En relación con las diferencias de renta la economía digital supone una amenaza y a la vez abre muchas oportunidades.

La economía digital está generando una sociedad con fuertes asimetrías de distinto tipo:

- Asimetría territorial. La implantación de la economía digital en el mundo presenta un patrón de comporta- miento geográficamente muy diferenciado. Es un hecho que, por ejemplo, la economía digital se está implementando a un ritmo muy distinto en EE. UU. y en algunos países del sudeste de Asia que en el resto del mundo. La tecnología propia de la economía digital y la forma de hacer negocios están condenando a la sumisión tec- nológica y a la necesidad de recurrir a las importaciones a aquellos países que no se involucran lo suficiente.

Una muestra del progresivo proceso de concentración del valor es que de las diez mayores empresas tecnológi- cas del mundo por capitalización bursátil (Apple, Ama- zon, Alphabet [Google], Microsoft , Facebook, Alibaba,

Berkshire Hathaway, Tencent Holdings, J.P. Morgan y

ExxonMobil) ocho son estadounidenses y las otras dos son chinas. Además, las grandes empresas tecnológicas estadou- nidenses apenas invierten en el extranjero, crean poco empleo y organizan sus operaciones de forma que pagan muy pocos impuestos fuera de su país. Lo mismo puede decirse de las grandes empresas chinas.

- Asimetría empresarial. Las diferencias entre empresas propiciadas por la economía digital se concretan en que un grupo reducido de grandes organizaciones se están apropiando de una porción cada vez mayor del valor agregado en un número creciente de sectores. El protagonismo creciente de un número reducido de jóvenes empresas provenientes del sector de la econo- mía digital se evidencia cuando se observa que entre las empresas de más de 10.000 millones de dólares de capi- tal ización las que tienen menos de 25 afios representan casi la mitad del total del va lor (45 %).

- Asimetría a nivel individual. Las tecno logías digitales es- tán propiciando una progresiva sustitución de mano de obra por máquinas y software. Piénsese, por ejemplo, en el papel de los algoritmos que permiten a las computa- doras aprender. En este sentido, piénsese que el «apren-

dizaje de máquina» (machine learning) es una rama de la

inteligencia artificial que desarrolla sistemas que pueden cambiar el comportamiento de las máquinas de forma autónoma a partir de su experiencia. Ante este tipo de innovaciones cabe el riesgo de que las ganancias de productividad dividan aún más a los que tienen conocimiento de las nuevas tecnologías de los que no tienen , pues si bien es cierto que los avan- ces tecnológicos pueden impulsar las posibilidades del crecimiento, también pueden contribuir a acentuar las diferencias de renta. Así, se argumenta que si bien en las dos últimas décadas la innovación ha crecido rápidamente y la tecnología ha resuelto un sorprendente conjunto de problemas, el ingreso promedio real se ha mantenido y el desempleo es un problema para cada vez más personas.

· r· doi·· d la segunda era de la máquina

A pesar de que a nivel mundial en los últimos afios se han observado niveles máximos de creación de riqueza , el em- pleo no se ha mantenido y las diferencias de renta se han acentuado. En concreto, en Estados Unidos entre los afios

2013 y 2014 se alcanzó una productividad récord, mientras que los ingresos medios fueron más bajos que en la década de 1990.

La discrepancia entre la evolución de la productividad

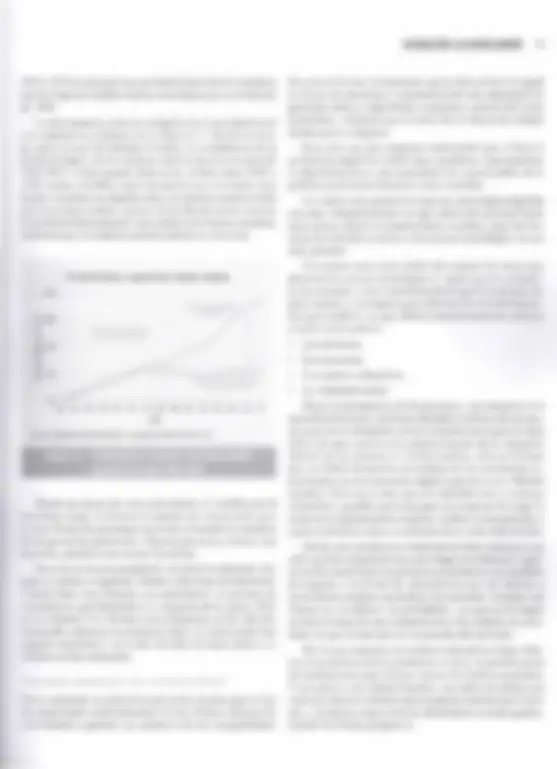

y los sa larios se evidencia en la Figura 1.2, donde se reco-

ge , para el caso de Estados Unidos, el crecimiento de la productividad y de los salarios medios durante el periodo 1945-2015. Como puede observarse, si bien entre 1945 y 19 70 ambas variables experimentaron una evolución muy -i.milar, e incluso en algunos a110s los salarios crecieron más que la productividad, a partir de la década de los setenta

la produc ti vidad presenta una senda claramente creciente,

mi entras que los salarios prácticamente se estancan.

250

o li; 200 e, o ~ E 150

u ] 100

Productividad y ganancias reales medias

Algo ocurnó a mediados de los años setenta

Mayor productividad del sector

Salarios de !os traba¡adores que producen bienes

50 55 60 65 70 75 80 85 90 95 00 05 1O 15 Año Fu ente: Oficina de Estadísticas Laborales (BLS) de EE. UU.

Desde un punto de vista económico, es posible que la ·ecnología haga que la tarta a repartir sea más grande, pero o hay forma de garantizar que todo el mundo se beneficie las ganancias generadas. Algunas personas, incluso una yoría, pueden estar en peor posición. Para situar en una perspectiva histórica lo señalado, tén-

- e en cuenta lo siguiente. Desde la Revolución Industrial, _ h asta hace unas décadas, se experimentó un proceso de e cimiento que benefició a la mayoría de la gente. Pero n los últimos 15 o 20 años esas tendencias se han ido dis- .an ciando; mientras la productividad y la innovación han : guido creciendo a un ritmo elevado, la renta media y el empleo se han estancado.

csari' ·H · pt"c· · n

De lo señalado en párrafos anteriores resulta que el tipo

e crec imiento experimentado en las últimas décadas ha :on tribu ido a generar un aumento de las desigualdades.

INTRODUCCIÓN ALA MACROECONOMÍA 11

De cara al futuro, el escenario que se debe evitar es aq uel en el que las personas y organizaciones con capacidad de gesti onar datos y algoritmos acaparen el grueso del valor económico, mientras que el resto de la fuerza de trabajo añada poco o ninguno. Para ello hay que empezar admitiendo que si bien la revolución digital ha venido para quedarse y que impulsar la digitalización es una necesidad, los responsables de la política económica deberían tomar medidas. Un factor muy positivo es que las tecnologías digitales son muy «democráticas»; lo que antes solo podían hacer unos pocos ahora lo pueden hacer muchos, pues las ba- rreras de entrada o acceso a las nu evas tecnologías no son muy grandes. Un primer paso para tratar de s up erar los retos que plantean las nuevas tecnologías es lo grar que la sociedad. en su conjunto , tome conciencia de lo que la economía di- gital supone y se prepare para afrontar las transform acio- nes que conlleva, ya que dichas transformaciones afectan a todos estos actores:

- Las personas.

- Las empresas.

- Los centros educativos.

- La Admin istrac ión. Desde la perspectiva de las personas , una mue stra de la necesidad de actuar de forma decidida se deriva de recono- cer que , en la actualidad, en un momento en el que las altas cifras de paro son la nota predominante de la situ ación laboral de los jóvenes en muchos países, solo en Europa hay un déficit de puestos de trabajo en las act ividades re- lac i onadas con la economía digital super ior a los 500. empleos. Esto no es más que un ind icador de su carácter asimétrico: aquellas personas qu e sean capaces de coger la estela de la digitalización tendrán muchas oportunidades y quienes pierdan el paso se enfrentarán a serias dificultades. Desde una perspectiva empresaria l debe señalarse que solo aquellas organizaciones que tengan la voluntad y capa- cidad de transformar sus procesos productivos, sus modelos de negocio y la forma de relacionarse con sus clientes y proveedores podrán capitalizar las e normes ventajas que ofrecen la movilidad y la gl oba lidad. Las que no lo hagan corren el riesgo de que compet id o res más a udace s les arre - baten lo que creían que era su parcela del mercado. Por lo que respecta a los centros educativos, baste seña- lar el crecimiento de la enseñanza on-line y la proliferación de instituciones que ofrecen cursos formativos grat uito s. Y en cuanto a la Admin istración, en todos los países son cada día· más los trámites que se pueden realizar por Inter- net, y procesos como la firma electrónica se están genera- li zando de forma progresiva.

- La tasa media anua l de crecimiento de los países emergentes durante esa década fue del 7,6 %, es decir, 4,5 puntos porcentuales más que la tasa observada en los países ricos. Como resultado de esa diferencia en las tasas de creci- mi ento la brecha entre los países desarrollados y en desa- rrollo se redujo rápidamente.

Si los países emergentes fueran capaces de mantener una ve ntaja de crecimiento de 4,5 puntos porcentuales respecto a los países ricos, en igualdad de condiciones su renta pro- medio por persona convergería con la de Estados Unidos en poco más de 30 años: apenas una generación.

4.3. l.c1 crisis internc1cionc11 ~ la convergencia

económica entre países

A raíz de la crisis financiera internacional, según las esti- ma ciones del Banco Mundial , la convergencia económica en tre países se ha ralentizado.

A partir de 2008 las tasas de crecimiento de los países emergentes se han reducido. Las estimaciones de 2014 indi- caban que el crecimiento de los países emergentes, excluida China, solo superaría al de Estados Unidos en 0, 39 puntos porcentuales , con lo que la convergencia requeriría no ya una generación , sino más de 300 años. El crecimiento de C hina disminuyó desde un máximo super i or al 14 % en _0 07 a poco más del 7 % en 2014, y esto ha tenido un efec- to en cadena sobre los precios de los productos básicos. demás, los flujos de capital se han vuelto más inestables y el comercio internacional , que cayó en la crisis financiera m undia l, apenas ha seguido el ritmo de crecimiento de la producción durante los últimos años.

La crisis financiera internacional al incidir negativamen- te en el crecimiento económico no solo quebró la fuerte convergencia iniciada en 1997, sino que puso en peligro el proceso de globalización al provocar un rebrote de protec- ci onismo. Ante una crisis internacional es frecuente que los pa íses intenten «proteger» su mercado nacional limitando las importaciones y reorientando la actividad económica a la exportación.

In icia lm ente el rebrote de proteccionismo generado p or la crisis internacional se logró abortar por las razones si guiente s:

- El libre comercio está institucionalizado en la Organi- zación M undi al del Comercio y en un a serie de acuer- dos comerciales, entre ellos, los de la Unión E urop ea. A pesar de los fa ll os, las políticas macroeconómicas, mo- netarias y fiscales, implementadas en la mayoría de los países ayudaron a superar la crisis internacional y conse- cuentemente a mitigar las inclinaciones proteccionistas.

INTRODUCCIÓN A~A MACROECONOMÍA 13

- Las empresas multinacionales cada vez tienen un pro- tagonismo mayor, lo que supone un soporte y un est í- mulo a la apertura internacional y a la globa li zación.

- La idea de que el lib re comercio y la globalizaci ón son algo positivo al haber generado muy buenos resultados en los últimos años sigue siendo dominante. Adicionalmente habría que añadir que en la práctica internacional se ha recurrido a una alternativa para hacer frente al proteccionismo: la libera li zación preferencial so- bre un a base bilateral y plurilateral. La evidencia empírica demuestra que aproximadamente la mitad de las exporta- ciones de los 30 principales países exportadores se desti- nan a los socios comerciales preferenciales. Así, entre 1990 y 201 O, el número de acuerdos comerciales preferenciales pasó de 70 a 300. En este sentido, la Un ión E urop ea (UE) está proponiendo acuerdos megarregionales: asociaciones transpacíficas y transatlánticas. Esta es una manera de lo- grar una mayor integración, si bien entre los países que tienen elementos en común, y a la vez excluir a la creciente superpotencia comercial, China. Pero no puede olvidarse que este tipo de acuerdos preferenciales van contra la idea del libre comercio y podrían contribuir a fragmentar el si s- tema de comercio internacional. De todas maneras, desde la ll egada a la presidencia de Estados Unidos de Donald Trump el riesgo del proteccio- nismo ha vue lto y el comercio internacional se ha visto seriamente trastocado con su política de anteponer a todo acuerdo los intereses estadounidenses.

5. CONVERGENCIA: PERSPECTIVAS

DE FUTURO

sl ¿camina el mundo hacia la convergencia?

La rápida cobertura del gap entre los países ricos y pobres experimentada durante los años de la hiperglobalización puede que no se a sostenible de cara al futuro. A la veloz industrialización de los países emergentes que tuvo lu gar en la última década del siglo pasado y en la primera de este siglo en muchos países le h an faltado estos elementos clave:

- El desarrollo de las infraestructuras.

- La inversión en tecnología.

- La mejora de la capacidad en temas como el diseño in- dustrial y el marketing. Estos factores, cu ando crecen conjuntamente con la in- dustria li zación, ayudan a hacer sostenible el crecimi ento. Pero solo China y algunos otros países emergentes aprove-

14 CAPÍTULO l - UN ENFOOUE GLOBAL DE LA ECONOMÍA

charon los años de bonanza para desarrollar capacidades tecnológicas y de gestión e invertir en infraestructuras.

Por otro lado, pensar en un planteamiento de futuro en el que el crecimiento venga impulsado fundamentalmente en la industrialización plantea ciertos problemas. En este sentido, el profesor Dani Rodrik de la Universidad de Prin- ceton señala que la proporción del empleo ocupado en la industria se ha reducido por dos razones:

- En primer lugar, porque en la actualidad las econo- mías con un nivel de renta intermedio emplean menos personas en el sector industrial de las que colocaban las economías con niveles intermedios de renta en los años 1960 o 1980. Más concretamente el nivel de renta que una economía puede generar con una proporción óptima de empleo en la industria se ha reducido casi a la mitad.

- En segundo lugar, porque los rasgos que definen a la industria han cambiado de forma acusada. Sus necesi- dades de capital y de conocimientos técnicos son mucho mayores y tiene muchas menos posibilidades de absor- ber grandes cantidades de mano de obra. En otras pa- labras, la industria se ha hecho menos trabajo-intensiva. El resultado del proceso esbozado es que los países en desarrollo están empezando a moderar su industrialización y a volverse más dependientes de los servicios. El problema es que los servicios, además de requerir menos empleo, ge- neran unos niveles de renta muy inferiores a los habituales en los países desarrollados.

5.2. Los servicios ~ la convergencia

Desde la perspectiva de la convergencia, esto es, de la reduc- ción de las diferencias de renta per cápita entre los países, el problema es que los servicios difícilmente podrán desem- peñar el papel que correspondió en el pasado a la indus- tria como motor del crecimiento de los países emergentes e impulsor de la convergencia. Y ello fundamentalmente se debe a las siguientes razones:

- Porque son pocos los servicios que son comercializa- bles internacionalmente y los que lo son requieren per- sonal muy cua li ficado. Así, si bien es cierto que algunos segmentos de los servicios son comercializables a nivel internacional y están cobrando mayor importancia en el comercio mundial, se trata de servicios que suelen requerir un gran conocimiento técnico. El resultado es que son pocos los trabajadores no especializados que consiguen empleo en ellos. De hecho, en la actualidad, en los países en desarrollo, la mayor parte del exceso de mano de obra está siendo absorbido por los servicios no comercializables a nivel internacional que funcio- nan con un nivel de productividad muy bajo en activi-

dades como, por ejemplo, el comercio al por menor y las tareas domésticas.

- Porque los no comercializables no tienen recorrido para impulsar un proceso de convergencia. Los aumen- tos parciales de la productividad en las actividades no comercializables son en última instancia autolimitados, pues las actividades de servicios no pueden ampliarse sin bajar sus propios precios y rentabilidad. En el pasado , en el sector industrial , los países en desa- rrollo pudieron prosperar apoyándose en la exportación. Sin embargo, en el caso de los servicios no comercializa- bles, dado que el tamaño del mercado está limitado por la demanda interior, es muy difícil concebir incrementos sistemáticos de la productividad. El incremento continuo de la productividad en los ser- vicios requeriría aumentos simultáneos y complementarios de la productividad en el resto de la economía. Así pues, el crecimiento debe depender de la acumulación , mucho más lenta, de capacidades a escala de toda la economía en forma de capital humano y mejora de las instituciones. De lo señalado se desprende que resulta difícil pensar que un modelo productivo basado en los servicios pueda ser el soporte para un crecimiento sostenido de la producción y del empleo en condiciones suficientes como para impul- sar la convergencia, como ocurrió en el periodo 1997- con la industria. El resultado es que las economías emergentes desde hace unos años están encontrando muchas dificultades en su proceso de convergencia.

5.3. Una perspectiva de futuro

Todo lo anterior no quiere decir que la convergencia sea imposible. Una nueva ronda de liberalización del comer- cio mundial centrada en los servicios podría impulsar la globalización. Dado que el empleo industrial disminuye en importan- cia en todo el mundo , el desarrollo, cada vez más, requiere trasladar a los trabajadores de la agricultura hacia ocu- paciones de servicios urbanos. La ampliación de la gama de servicios fáci lmente objeto de comercio transfronterizo podría permitir a más trabajadores de las economías en desarrollo participar en sectores con mayores niveles de productividad y salarios. Pero el comercio de servicios sigue estando muy restringido. Por otro lado, esfuerzos por simplificar las regulacio- nes comerciales globales y la canalización de inversiones en infraestructura en las economías más pobres del mundo también podrían reducir las barreras a la participación en el comercio mundial en lugares como África subsahariana.

16 CAPÍTULO 1 - UN ENFOOUE GLOBAL DE LA ECONOMÍA

- Según el Banco Mundial , a pesar del importante des- censo registrado en el número de pobres desde finales de la década de los noven ta del siglo pasado (en 1981 , el número de personas que vivían con menos de 1,25 $ era de 1.940 millones; en 2008 la cifra se había reducido a 1.209 millones de personas), en 2015 había en el mundo unos 736 millones de personas que vivían con menos de 1,90 $ al día. La pobreza , por lo tanto, continúa siendo un problema importante a nivel mundial.

- Pobreza y desigualdad son conceptos diferentes. Un país puede tener una alta incidencia de pobreza absoluta sin tener desigualdad. Por el contrario , la incidencia de la pobreza relativa requiere cierto nivel de desigualdad. La pobreza absoluta depende del nivel de renta per cá- pita del país y del grado de distribución de la renta; la pobreza relativa es independiente del nivel de renta per cápita, mientras que está estrechamente relacionada con el nivel de desigualdad.

- En las últimas décadas, a pesar del notable crecimiento mundial y de los avances en la lucha contra la pobreza, la distribución de la renta en el mundo se ha hecho más desigual. ,

- El incremento de la desigualdad se ha debido a que se ha acentuado la polarización de la renta, con un fuerte cre- cimiento de la renta de los más ricos y un estancamiento, cuando no disminución, de la renta de los más pobres.

- Cuando el análisis se realiza a nivel de países, se observa que si bien la segunda mitad del siglo xx se caracterizó por un fuerte crecimiento económico, hasta mediados de la década de los noventa, el gap entre los países ricos y los pobres se expandió, esto es , se incumplió la hipótesis de la convergencia según la cual los países con menores niveles de renta per cápita tienden a crecer de forma más rápida que aquellos con mayores niveles de renta per cápita, lo que implica que con el paso del tiempo los niveles de renta per cápita tienden a igualarse.

- Durante el periodo conocido como hiperglobali:::ación (1997-2008) , los avances tecnológicos y la liberaliza-

ción del comercio internacional permitieron que las cadenas de suministro se segregaran entre países y re- giones a lo largo del mundo, lo que propició el aumento de la productividad y estimuló el comercio internacional y el crecimiento económico. El resultado de este periodo de hiperglobalización fue un avance espectacular en el proceso de convergencia y una reducción de la pobreza: la producción por persona en los países emergentes casi se duplicó entre 2000 y 2009. La tasa media anual de crecimiento de los países emergentes durante esa década fue 4,5 puntos porcentuales más que la tasa observa- da en los países ricos.

- A raíz de la crisis financiera internacional de 2008 la convergencia se ha ralentizado ; el crecimiento de los países emergentes, excluida China, solo superaría al de Estados Unidos en 0, 39 puntos porcentuales. Los flujos de capital se han vuelto más inestables y el comercio internacional, que cayó en la crisis financiera mundial, apenas ha seguido el ritmo de crecimiento de la produc- ción durante los últimos años. La rápida cobertura del gap entre los países ricos y pobres experimentada du- rante los años de la hiperglobalización puede que no sea sostenible de cara al futuro.

- La explicación se debe a que los rasgos que definen la industria han cambiado de forma acusada: las ne- cesidades de capital y de conocimientos técnicos son mucho mayores y tiene muchas menos posibilidades de absorber grandes cantidades de mano de obra. La industria se ha hecho menos trabajo-intensiva. El re- sultado es que los países emergentes están empezan- do a desindustrializarse (y lo contrario está ocurriendo con los desarrollados) y a volverse más dependientes de los servicios, pero estos, además de requerir menos empleo, generan unos niveles de renta muy inferiores a los habituales en los países desarrollados. Los servicios difícilmente podrán desempeñar el papel que corres- pondió en el pasado a la industria como motor del crecimiento de los países emergentes e impulsor de la convergencia.

INTRODUCCIÓN ALA MACROECONOMÍA 17

CONCEPTOS BÁSICOS

- Convergencia económica. • Globalización.

- Deflación e inflación. • l+D+i.

- Depreciación. • Industria trabajo-intensiva.

- Depresión. (^) • Instituciones económicas.

- Deslocalización. • Multinacionales.

- Distribución de la renta. • Outsourcing.

- Economía digital. (^) • Pobreza absoluta y pobreza relativa.

- Economía financiera y sistema financiero. • Política monetaria restrictiva.

- Economía real. • Ratio de apertura al comercio internacional.

- Economías de aglomeración. • Rendimientos crecientes y decrecientes.

- Efectos difusión del conocimiento. • Zona euro.

- Flujos internacionales de capital.