¡Descarga lectura contabilidad de pasivos y más Resúmenes en PDF de Contabilidad solo en Docsity!

Palabras clave : salario, contrato de trabajo, prestaciones sociales, aportes parafiscales.

Contenido

Obligaciones laborales Contrato de trabajo Conceptos fundamentales de las obligaciones laborales Ejemplo nómina

Etapas de un plan de comunicación

estratégica

Unidad 1 / Escenario 2

Lectura Fundamental

Obligaciones laborales

Unidad 3 / Escenario 5

Lectura fundamental

1. Obligaciones laborales

Las obligaciones laborales dan cuenta de todo aquello que devengan los empleados de una empresa, por la firma de un contrato o de hecho, en dónde la compañía o persona natural, se obliga a pagar un salario, más prestaciones sociales y parte de las obligaciones parafiscales y de los empleados se espera que cumplan con obligaciones implícitas en su contrato trabajo, como por ejemplo el trabajo para el cual fueron contratadas, los horarios, buen manejo de relaciones personales, entre otras, es por esto que se hace necesario llevar un control exhaustivo de cada una de las obligaciones de la empresa con los empleados, siempre en pro de mantener a la gerencia informada, para una adecuada toma de decisiones. A continuación, se hará énfasis en el control de las obligaciones laborales por parte de la compañía. De acuerdo con la NIC 19 Beneficios a empleados, su objetivo es prescribir el tratamiento contable y la información a revelar respecto de los beneficios de los empleados. La Norma requiere que la entidad reconozca un pasivo cuando el empleado ha prestado el servicio a cambio de los cueles se le crea el derecho de recibir pagos en el futuro y un gasto cuando la entidad a consumido el beneficio económico a cambio de los beneficios en cuestión.

2. Contrato de trabajo

El artículo, 22 del Código Sustantivo del Trabajo, lo denomina como aquel contrato por el cual una persona natural se obliga a prestar un servicio personal a otra persona, natural o jurídica con tres elementos esenciales a saber; remuneración dependencia o subordinación.

2.1. Elementos esenciales:

El art. 23 del CST. Determina que para formalizar el contrato de trabajo se requieren los siguientes elementos: A. La actividad personal del trabajador, es decir, realizada por sí mismo; B. La continuada subordinación o dependencia del trabajador respecto del empleador, que faculta a éste para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo, tiempo o cantidad de trabajo, e imponerle reglamentos, la cual debe mantenerse por todo el tiempo de duración del contrato.

2.4. Terminación unilateral del contrato de trabajo sin justa causa

Según el artículo 64 del C.S.T dice que los contratos a término fijo, que el lapso determinado por la duración de la obra o la labor contratada, caso en el cual la indemnización no será inferior a quince (15) días. El artículo en mención determina que los contratos a término indefinido la indemnización para trabajadores que devenguen un salario inferior a diez (10) salarios mínimos mensuales legales, la ley determina un pago de treinta (30) días de salario cuando el trabajador tuviere un tiempo de servicio no mayor de un (1) año, si el trabajador tuviere más de un (1) año de servicio continuo se le pagarán veinte (20) días adicionales de salario sobre los treinta (30) básicos del numeral 1, por cada uno de los años de servicio subsiguientes al primero y proporcionalmente por fracción. Para trabajadores que ganan más de 10 salarios mínimos la indemnización es lo que la ley determina, es decir, un pago de veinte (20) días de salario cuando el trabajador tuviere un tiempo de servicio no mayor de un (1) año, si el trabajador tuviere más de un (1) año de servicio continuo se le pagarán quince (15) días adicionales de salario sobre los veinte.

3. Conceptos fundamentales de las obligaciones laborales

3.1. Concepto de salario, pagos que conforman y no conforman salario y

liquidaciones

Siempre nos hemos preguntado que es la nómina, para dar respuesta a la pregunta decimos que es la suma de todas las novedades presentadas en el transcurso de un mes o (15) días según las políticas de la empresa a saber: Los salarios, horas extras, subsidio de transporte, descuentos y deducciones, nos determina el valor neto a pagar al empleado, adicional a las cesantías, intereses de cesantías, prima de servicios, vacaciones, indemnizaciones, entre otros. El reconocimiento inicial de la nómina en la contabilidad se refiere al valor a pagar a los empleados por sus servicios. Para profundizar y hacer distinción de los conceptos mencionados anteriormente daremos algunas definiciones.

3.2. Salario

La ley 1607 de 2012, define como salario: Remuneración fija o variable, más otras que recibe el trabajador en dinero o especie; como primas, sobresueldos, bonificaciones habituales, horas extras, comisiones por ventas. El salario básico: es el pactado en el contrato laboral y no puede ser inferior al salario mínimo legal vigente, siendo la base para la liquidación de todos los conceptos de la nómina. El salario integral es para personal de confianza, se pacta para aquellos empleados que devenguen más de (10) diez salarios mínimos legales mensuales vigentes.

3.3. Trabajo ordinario y adicional

Jornada ordinaria: La jornada ordinaria de trabajo es la que convengan las partes, o a falta de convenio, la máxima legal. (Ley 1607 de 2012.) La jornada máxima legal establecida es de 8 horas diarias y 48 horas a la semana, salvo las excepciones establecidas en el art. 161 del C.S.T. ¿Sabía qué...?

Salario mínimo: El Art. 145 del C.S.T. Salario mínimo es el que todo

trabajador tiene derecho a percibir para subvenir a sus necesidades

normales y a las de su familia, en el orden material, moral y cultural. (Ley

1607 de 2012.).

Los trabajadores que tienen derecho a subsidio de transporte son los que

devenguen menos de dos salarios mínimos vigentes.

- Pedro Pérez laboró las siguientes horas extras: 4 horas ordinarias diurnas, 5 horas ordinarias nocturnas, 6 horas extras dominicales y 3 horas extra dominicales nocturnos su salario adicional será: Valor horas extra ordinaria diurna = 3.750 X 1,25 X 4 = 18. 750 U.M Valor horas extra ordinaria nocturna = 3.750 X 1,75 X 5 = 32. 813 U.M Valor horas extra dominical y festivo = 3.750 X 2.00 X 6 = 45.000 U.M Valor horas extra dominical y festivo nocturno = 3.750 X 2.50 X 3 =__________ 28.125 U.M. Total, salario adicional por horas extras 124.688 U.M.

3.4. Aportes patronales y del empleado

La ley 100/93 reglamento en Colombia el sistema de seguridad social integral. En marzo de 2019 según el artículo 114-1 del estatuto tributario: se reglamenta la exoneración del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje (SENA), del Instituto Colombiano de Bienestar Familiar (ICBF) y las cotizaciones al Régimen Contributivo de Salud, las sociedades, personas jurídicas y asimiladas contribuyentes, personas naturales empleadoras que tengan más de dos empleados, todos los anteriores declarantes del impuesto sobre la renta y complementarios; correspondientes a los trabajadores que devenguen, individualmente menos de diez (10) salarios mínimos mensuales legales vigentes. Para todas las demás personas naturales o jurídicas el sistema de seguridad social integral la conforman tres regímenes así:

- Salud,^ aporte empleador 8.5% y trabajador 4%, sobre el salario reportado por el trabajador.

- Pensión,^ aporte empleador 12% y trabajador 4% sobre el salario reportado por el trabajador.

- Riesgos laborales,^ para proteger a los empleados de enfermedades profesionales, la tarifa general es del 0.522% y la paga el empleador, las tarifas van de acuerdo al riesgo laboral.

- Solidaridad - fondo de solidaridad pensional,^ aplica para los empleados que devenguen más de cuatro salarios mínimos legales vigentes, están en la tabla de Ley 100 de 1993, Art. 25, por ejemplo, para aquellos trabajadores que devenguen más (4) cuatro salarios y menos de (16) dieciséis salarios, se le retiene para este fondo el 1%.

3.5. Aportes parafiscales

Las empresas que tengan empleados con un contrato de trabajo vigente, están en la obligación de hacer aportes del 9% por los siguientes conceptos: SENA 2% ICBF 3% Caja de compensación 4%

3.6. Prestaciones sociales

La ley obliga al empleador hacer inicialmente una provisión de sumas adicionales del salario ordinario como contraprestación a su actividad, que serán pagadas al vencimiento de la obligación.

- Cesantías,^ su base mensual se realiza del total devengado y la base anual sobre el promedio del salario, el valor a provisionar es del 8.33% mensual, (1 mes de salario al año (100%) dividido en 12 meses). Se pueden presentar pagos parciales a los trabajadores sobre este concepto en casos especiales, como, por ejemplo, la compra de vivienda nueva o usada, reparación y mejoras de vivienda, liberación de gravámenes hipotecarios o pago de impuestos que afecten realmente la vivienda o terreno edificable de propiedad del trabajador o su conyugue o pago de estudios universitarios. (Ministerio de trabajo, 1967). Al 31 de diciembre de cada año se debe calcular el valor de las cesantías de cada trabajador, teniendo en cuentas el último sueldo, este valor, acumulado para cada empleado, se compara con el valor de la provisión de cada uno de los meses del año, generándose un ajuste que puede ser: Si la provisión es inferior a las cesantías consolidadas, se hace un ajuste debitando la cuenta de gastos operacionales, y acreditando el pasivo, de esta forma la contabilidad reflejara el valor real a pagar acada uno de los trabajadores. Si la provisión es superior a las cesantías consolidadas, debe acreditarse la cuenta de gastos operacionales y debitarse el pasivo estimado por provisión de cesantías.

- Intereses a las cesantías,^ su base mensual sobre el total devengado, el 1% provisión mensual o 12% de las cesantías anuales.

- Prima de servicios,^ la base aplicar mensualmente es sobre el total devengando y para la aplicación anual el salario promedio por cada año o proporcional, la provisión mensual es del 8,33%.

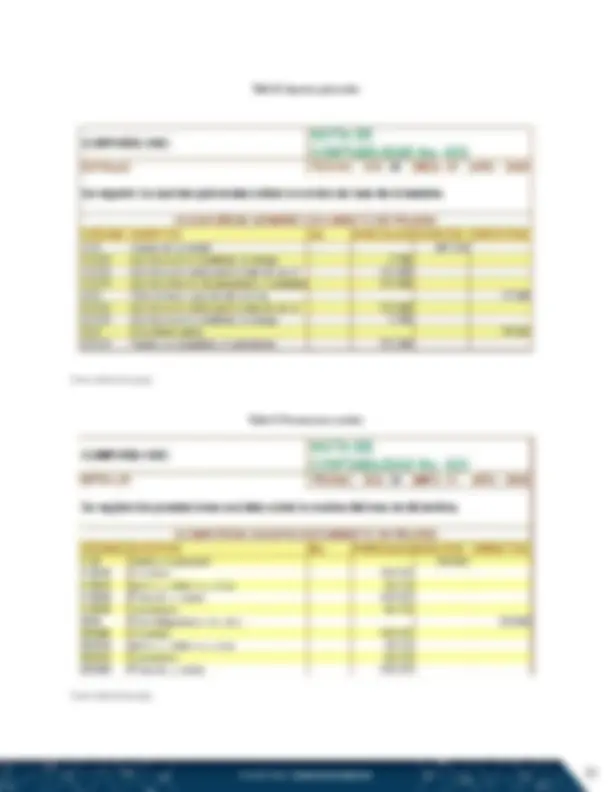

Tabla 2. Datos generales de la nómina Fuente: elaboración propia. Tabla 3. Novedades del personal Fuente: elaboración propia. Tabla 4. Nómina para pago de los salarios Fuente: elaboración propia.

NOMINA PARA PAGO DE SALARIOS

EMPRESA: PERÍODO DE PAGO:

Tabla 5. Bases para la contabilización de la carga de nómina Fuente: elaboración propia. Cómo mejorar...

Realice cada una de las operaciones planteadas en el ejercicio, verifique su

contabilización, la suma de la teoría y la puesta en práctica de todo el

Escenario, le darán las herramientas necesarias para liquidar una nómina.

Tabla 8. Aportes patronales Fuente: elaboración propia. Tabla 9. Prestaciones sociales Fuente: elaboración propia.

En síntesis...

Obligaciones laborales: son la sumatoria de todo lo devengado por

los empleados como: sueldos, horas extras, bonificaciones, cesantías,

intereses a las cesantías, prima, vacaciones, entre otros, menos las

deducciones como los aportes parafiscales, aportes patronales, retención

en la fuente fondo de solidaridad, todo lo anterior acompañado con un

contrato de trabajo a término indefinido o a término fijo.

INFORMACIÓN TÉCNICA Módulo: Contabilidad de Pasivos y Patrimonio Unidad 3: Obligaciones laborales, estimaciones del pasivo - diferidos y otros pasivos Escenario 5: Obligaciones Laborales Autor: Roberto Antonio Gómez Zambrano Asesor Pedagógico: Amparo Sastoque Romero Diseñador Gráfico: Paola Andrea Melo Asistente: Ana Milena Raga Este material pertenece al Politécnico Grancolombiano. Por ende, es de uso exclusivo de las Instituciones adscritas a la Red Ilumno. Prohibida su reproducción total o parcial.