¡Descarga Estructura y Decisiones en las Organizaciones: Costes de Información y Control - Prof. Ort y más Apuntes en PDF de Economía gerencial solo en Docsity!

7a. Delegación y control

- Introducción ......................................................................................................................

- La especialización en las organizaciones......................................................................

- sobre recursos ajenos .............................................................................................. 1.1. Las organizaciones como especialización en la toma de decisiones

- 1.2. El control en el mercado y en la empresa.............................................................. - 1.2.1. El control en el mercado .............................................................................. - 1.2.2. El control en las organizaciones ..................................................................

- La delegación de decisiones..........................................................................................

- 2.1. Información y delegación ......................................................................................

- 2.2. Factores que favorecen la delegación.................................................................... - 2.2.1. Información decisional y de control............................................................. - 2.2.2. Factores de los costes de información........................................................

- La estructura del proceso de decisión .........................................................................

- Especialización, estrategia empresarial y estructura organizativa..............................

- 4.1. Decisiones estratégicas y especialización empresarial........................................

- 4.2. El diseño de la estructura organizativa como problema de información............. - 4.2.1. La estructura funcional............................................................................... - 4.2.2. La estructura holding ................................................................................. - 4.2.3. La estructura multidivisional ..................................................................... - 4.2.4. La estructura matricial ............................................................................... - 4.2.5. Conglomerados .......................................................................................... - 4.2.6. Evolución de estructuras organizativas......................................................

- 4.3. Perspectivas sobre estrategia empresarial ...........................................................

- El diseño de puestos de trabajo ...................................................................................

- 5.1. Dimensiones básicas de los puestos de trabajo ...................................................

- 5.2. El grado de especialización .................................................................................

Introducción

Este capítulo analiza los elementos esenciales de la estructura organizativa de la empresa. En la primera sección se identifica como característica distintiva de las transacciones que tienen lugar dentro de las organizaciones el hacer posible un tipo particular de especialización: la que conlleva la toma de decisiones sobre bienes ajenos y, por tanto, requiere una salvaguardia artificial para hacer recaer en el decisor las consecuencias de sus actos. La segunda sección considera los factores determinantes del grado de delegación, entendiendo como delegación a la separación entre el decisor y el titular del derecho de propiedad. Prestaremos especial atención a la naturaleza de los tipos y costes de información asociados a las diversas posibilidades. A continuación, la sección tercera analiza cómo se estructura el proceso de toma de decisiones para reducir el coste de control. En la sección cuarta se adopta un punto de vista más general para ilustrar cómo se manifiestan los problemas de especialización y delegación cuando las empresas alcanzan un cierto tamaño. Analizaremos distintas variantes de la estructura organizativa poniéndolas en relación con la estrategia adoptada por la empresa. Por último, la sección quinta describe algunas de las interacciones entre las decisiones de especialización y delegación relacionadas con el diseño de puestos de trabajo.

1. La especialización en las organizaciones

El diseño interno de las organizaciones reproduce la misma lógica que el de toda la economía, analizada en el capítulo #2: se persigue obtener las ventajas asociadas a la especialización de los recursos productivos conteniendo los costes de intercambio que la condicionan y limitan. En el ámbito de las organizaciones, tanto las decisiones de especialización como el diseño de los mecanismos que buscan reducir los costes de intercambio son fruto de procesos de decisión relativamente artificiales, que se asemejan pero difieren sustancialmente de los propios del mercado, como ya se ha analizado en la primera sección del capítulo #2^1. Sin embargo, por lo demás, podemos aplicar por igual la lógica descrita en dicho capítulo sobre el nivel óptimo de especialización productiva tanto a las decisiones económicas de mercado como a las organizativas. En ambos casos, y para un volumen dado de producción, una mayor especialización origina costes más elevados en términos de coordinación y, sobre todo, motivación, lo que desaconseja llevar la especialización hasta el punto en que serían mínimos los costes de producción entendidos en sentido estricto, como los asociados a la mera transformación física (Figura 2.1). Este capítulo aplica esta misma lógica para

(^1) Esto no significa que la especialización empresarial sea ajena al mercado, sobre todo cuando éste es competitivo, pues éste actúa al menos como filtro de supervivencia, eliminando aquellas organizaciones menos aptas para competir.

siempre es quien más sabe de caballos y, posiblemente no le compense estudiar técnicas veterinarias para cuidar sus caballos si también se dedica a industrias de otros sectores. Además, para tomar todas las decisiones sobre sus caballos tendría que estar pendiente de lo que les ocurre, estar cerca de ellos, hecho que limitaría sensiblemente sus otras actividades.

Desde este punto de vista, la finalidad última de las organizaciones puede considerarse como la de lograr una especialización de funciones peculiar, en tareas informativas y de decisión, a cambio de prescindir del control automático que proporcionan los derechos de propiedad en el mercado. Las empresas y demás organizaciones tienen así como característica esencial la de favorecer la especialización de funciones entre quienes ostentan derechos de propiedad sobre los recursos y quienes se especializan en tomar decisiones sobre su asignación óptima. Para hacerla posible, han de establecerse mecanismos relativamente artificiales (esto es, conscientemente diseñados) de control o salvaguardia. Tales mecanismos reducen los costes de intercambio entre propietarios que no deciden y decisores que, en principio, no asumen las consecuencias patrimoniales de sus decisiones. En otros términos, esos mecanismos han de reproducir en el seno de la organización los incentivos que se generan, de forma más espontánea^2 , los derechos de propiedad en el mercado, atribuyendo así al decisor organizativo las consecuencias de sus decisiones.

1.2. El control en el mercado y en la empresa

1.2.1. El control en el mercado

Para entender la naturaleza que adquiere el problema del control dentro de las organizaciones, conviene comprender cómo se resuelve en el mercado, donde los derechos de propiedad y las transacciones entre los distintos agentes económicos realizan de forma relativamente automática las siguientes tareas:

(1) reasignan los bienes y recursos a quienes, por valorarlos en mayor medida, deciden adquirirlos;

(2) como fruto espontáneo de las transacciones, actualizan constantemente el precio de los distintos bienes; y, por último,

(3) mediante esas variaciones de precio, retribuyen a sus propietarios con los cambios de valor que experimentan los recursos como consecuencia, al menos en parte, de su actuación 3.

En suma, en ausencia de efectos externos, la posibilidad de vender el derecho de propiedad interioriza en su titular, el propietario, las consecuencias positivas y

(^2) Obviamente, los derechos de propiedad requieren instituciones “artificiales” para su funcionamiento, como leyes y jueces. Sin embargo, a escala organizativa, podemos tomarlos como dados. Además, el funcionamiento del mercado evalúa y recompensa de forma automática y gratuita a los decisores, mientras que las organizaciones han de dedicar recursos para medir y evaluar su rendimiento de forma explícita. (^3) Se siguen aquí diversos trabajos de Jensen (1983, p. 325) y Jensen y Meckling (1986, 1992, 1995). Véase también la distinción de Arrow (1964) entre normas operativas, equiparables a la asignación de derechos de decisión y normas de enforcement , que incluirían la evaluación y compensación.

negativas de sus actos sobre el bien^4.

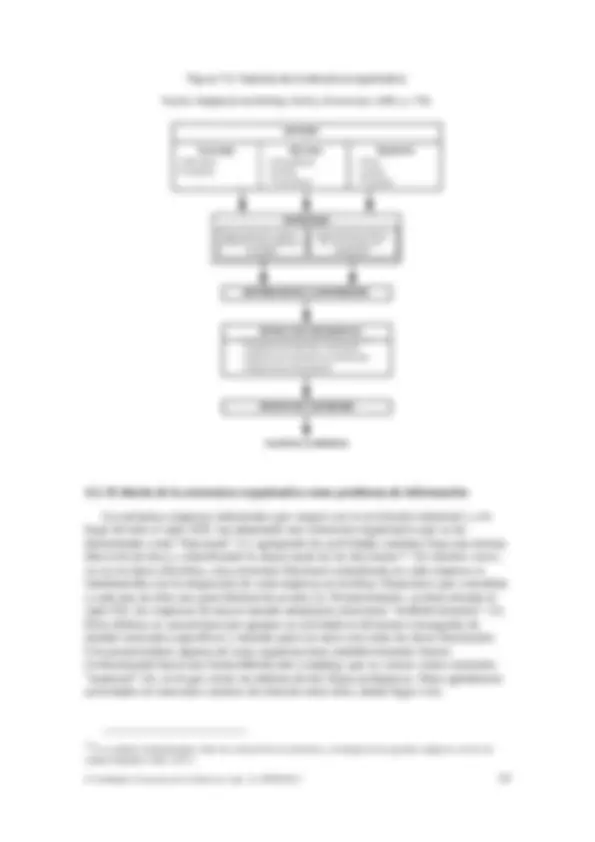

Figura 7.1. El control en el mercado y en las organizaciones

ASIGNACIÓN VALORACIÓN COMPENSACIÓN

MERCADO Derechos depropiedad Cambio en losprecios Vía propiedad

ORGANIZACIÓN Derechos dedecisión Artificial: medida delrendimiento Sistema deincentivos

Diferencias Alienabilidad Natural / Artificial Discreta, incompleta

1.2.2. El control en las organizaciones

En las transacciones organizativas, en cambio, el propietario de los recursos transfiere o delega en otras personas derechos de decisión. Esta delegación hace necesario el control, ya que, en principio, en ausencia de mecanismos artificiales que incentiven su conducta, el decisor ni disfruta ni padece las consecuencias de sus actos sobre los bienes. El propietario transfiere según los casos una parte muy variable de sus derechos de decisión, pero nunca su enajenabilidad: el agente en quien delega no puede vender los bienes, ni los derechos de decisión, ni su puesto en la organización.

Como consecuencia de que no puede vender los derechos de decisión que le han sido delegados y bajo un supuesto de comportamiento utilitarista, el agente tenderá a utilizar tales derechos delegados en beneficio propio. Así, el problema del control organizativo se puede definir como el de hacer coincidir los intereses del agente con los del propietario o principal^5. El objetivo de los sistemas de control viene a ser, entonces, el de reproducir en la empresa el papel que representan los derechos de propiedad en el mercado, de modo que cada organización realiza en su seno funciones similares a las

(^4) Son de sobra conocidas las limitaciones que padece este funcionamiento del mercado. Éstas se deben, fundamentalmente, a la indefinición de los derechos de propiedad o la presencia de costes de transacción prohibitivos, lo que da origen o impide evitar mediante la contratación los efectos externos: casos en que el decisor no carga con todos los costes o no recibe todos los beneficios originados por sus decisiones. Por ejemplo, una fábrica que contamina el medio ambiente estaría produciendo un efecto externo negativo, mientras que a la vez puede generar efectos positivos sobre la vida social de la comunidad en que esté localizada. Si los derechos están bien definidos y los costes de transacción fuesen nulos, las partes contratarían la eliminación de dicho fallo, como puso de relieve Coase (1960). Desde este punto de vista, una política de perfeccionamiento del mercado habría de atender preferentemente a definir los derechos y reducir costes de transacción. (A menudo, estos dos aspectos, de definición de derechos y costes de transacción se funden, empleando un concepto más comprehensivo de costes de transacción que incluye ambos elementos). (^5) Principal que, en general, tampoco es propietario, dado que la delegación plantea un problema similar en todos los escalones jerárquicos. Sólo en el proceso de asignación de recursos que se realiza mediante transacciones en el mercado abstracto e ideal de la Microeconomía, es el decisor titular de un derecho de propiedad perfectamente definido y, por tanto, recibe todas las consecuencias positivas y negativas de sus decisiones. Por el contrario, en el seno de la empresa y demás organizaciones, es común que quien decide el uso de los recursos no sea su propietario. Volveremos sobre este asunto más adelante.

Por lo demás, en distintos ámbitos se emplean sistemas muy diversos para utilizar y controlar los recursos telefónicos. Algunos se sitúan plenamente “en el mercado”, al cargar todo el coste a los trabajadores. Otros utilizan mecanismos de control organizativo, en cuyo caso las variantes para ligar rendimiento y compensación son también muy diversas. En un sistema límite de mercado, cada empleado paga el coste de su propia línea, como ocurre con los agentes independientes, como los representantes comerciales o los subcontratistas de la construcción. En el caso de empleados propiamente dichos, este sistema se usa cuando no se necesita el teléfono para trabajar y se instrumenta instalando teléfonos de monedas, pero no líneas personales. Las soluciones “organizativas” próximas al mercado consisten en cargar a los empleados, por ejemplo, los excesos de gasto por encima de determinado tope. Presentan un problema obvio: incentivan que se reduzca el gasto en las llamadas necesarias para la empresa, manteniendo las de tipo personal. Dentro de las variantes organizativas, distintas asignaciones de derechos de decisión (uso no restringido de líneas individuales; empleo de centralitas con operador; restricción de los números directamente accesibles a los propios de la organización, o a los de uso profesional; restricción al área geográfica más cercana) encierran consecuencias muy diferentes sobre la eficiencia en el consumo del teléfono: el uso no restringido de líneas individuales eleva el gasto, pero también facilita el trabajo. El empleo de centralitas con operador provoca que se pague un precio implícito, en términos de tiempo de espera, que es en general ineficiente, pero también implica un cierto control. La restricción de los números directamente accesibles a los propios de la organización o a una lista individual que incluya todos los de uso profesional supone un control automático, favorecido por la nueva tecnología electrónica. La restricción al área geográfica más cercana es una manera de reducir de forma drástica la dimensión del problema. Las redes digitales permiten asignar derechos de uso del teléfono muy pormenorizados. Éstos pueden incluir tan sólo la posibilidad de iniciar llamadas internas a otras extensiones de la misma red; la de efectuar salidas externas limitadas, ya sea este límite de naturaleza geográfica —ámbito provincial o nacional—, o bien a ciertos números, por ejemplo los de delegaciones de la propia empresa o una lista de contactos profesionales. Otra posibilidad es asignar a cada empleado una llave electrónica que consiste en un código de cifras que ha de marcar para acceder a líneas externas. Constituye la versión moderna de los antiguos candados, que, colocados en el disco del teléfono, permitían recibir llamadas, pero impedían iniciarlas.

2. La delegación de decisiones

2.1. Información y delegación

Como analizamos en el capítulo #2, el problema económico tiene naturaleza informativa. Para resolverlo, es preciso producir, transmitir y utilizar la información que sea pertinente para tomar decisiones sobre la asignación óptima de los recursos. Este problema de la eficiencia informativa está presente en todo ámbito económico, ya sea éste el de toda una sociedad o el de una organización. Una parte esencial del problema consiste en ubicar en las mismas manos información y capacidad decisoria. Dado que la información y, consiguientemente, la capacidad para decidir, residen a menudo en personas distintas de quienes ostentan derechos de propiedad sobre los recursos, esta tarea conecta íntimamente con los problemas de delegación y control tratada en la sección precedente. En efecto, en muchos problemas organizativos la alternativa básica de diseño consiste en elegir entre dos opciones: o bien (1) se transmite información desde la periferia al centro que ha de tomar las decisiones, y este centro coincide o al menos está más cerca del titular del derecho de propiedad; o bien (2) el centro delega a la periferia derechos de decisión. Este problema se plantea, además, al diseñar las competencias de cada uno de los niveles jerárquicos. Incluso un solo directivo ha de elegir hasta dónde va a decidir por sí mismo, reuniendo entonces la información relevante; o bien, si delega, habrá de supervisar cómo usan sus

subordinados esa mayor discrecionalidad.

Como primera aproximación, cabe pensar que la delegación de un determinado derecho o autoridad decisoria considere dos tipos de costes que se mueven en dirección opuesta. Por un lado, el coste de información , que refleja el coste de producir la información necesaria para decidir o de decidir con información insuficiente. Por otro, el coste de control , que recoge el coste derivado de que, en principio, los intereses del decisor no coinciden con los de quien le ha otorgado el derecho de decisión.

La Figura 7.2 representa esquemáticamente la delegación óptima de un determinado derecho de decisión teniendo en cuenta ambos costes. El eje vertical mide los costes de las distintas posibilidades y el horizontal la distancia que media entre quien decide por delegación y quien asume las consecuencias patrimoniales de dicha decisión, expresada dicha distancia, por ejemplo, en el número de escalones jerárquicos que los separa. Dado que no sólo existe coste de información, sino también coste de control, la delegación óptima se sitúa en un equilibrio marginal entre ambos 7.

Por un lado, el coste de información incluye tanto el coste de producirla o transmitirla como el de utilizar información incorrecta o decidir sin información. Buena parte de la información necesaria no viene dada, sino que se ha de producir, y este coste de producirla puede variar considerablemente como consecuencia de, al menos, tres factores. Por un lado, mucha información se produce conjuntamente con otras actividades, a veces como un subproducto gratuito de ellas. Por ejemplo, un técnico de mantenimiento es probable que adquiera información valiosa sobre la satisfacción del cliente con el producto y con los mantenimientos previos, así como sobre sus intenciones en el futuro. Por otro, suelen existir economías de escala en algunas facetas de la producción informativa. Por último, los incentivos para producir información suelen aumentar cuando los departamentos o personas que han de producirla son los mismos autorizados para utilizarla 8.

Si consideramos que todos los niveles jerárquicos pueden tener ventaja en producir cierto tipo de información y que en la mayoría de las decisiones sería conveniente emplear información de índole muy diversa, es lógico que en la decisión sobre si delegar o no y, en caso positivo, hasta dónde hacerlo, intervengan muchos factores. Generalmente, los niveles superiores centrales disponen o producen a menor coste información sobre materias que afectan a toda la organización, como son las relaciones con el exterior, incluyendo las decisiones estratégicas: gozan para ello de economías de escala. En cambio, los niveles inferiores disponen o producen a menor coste información específica de naturaleza local, “específica” en el sentido de Hayek (1945), analizado en el capítulo #2.

Aplicación 7.2. Distribución de errores

Es fácil subestimar la importancia de la información específica de carácter local. El crecimiento de los grandes distribuidores fuera de sus países de origen ha sido menos provechoso de lo esperado por encontrarse con dificultades para valorar las características distintivas de la demanda local y adaptar su oferta en consecuencia. Por ejemplo, Zara inicialmente no tuvo en cuenta que los consumidores

(^7) Conviene aclarar, respecto al coste de control, que en la Figura se supone que quien delega también sufre un cierto coste de autocontrol. Asimismo, El punto B de coste mínimo de información no es necesariamente periférico, sino que puede estar situado en el origen, en cuyo caso la delegación óptima sería mínima, aun sin considerar el coste de control. Sería éste el caso, por ejemplo, de una decisión de coordinación tan general que el nivel en el que se puede reunir la información sobre el asunto a un coste mínimo es el máximo nivel jerárquico de la organización. (^8) Sobre cómo la asignación explícita e implícita de derechos de decisión o empowerment motiva a adquirir información, véanse respectivamente Aghion y Tirole (1997), y Baker, Gibbons y Murphy (1999).

intelectuales”. En medios profesionales americanos se ha acuñado el acrónimo CKO para estos Chief Knowledge Officers. El objetivo genérico de estas iniciativas es aprovechar al máximo la información de la que disponen los empleados, para lo cual no sólo se ha de acumular información sino también conectarlos mejor. Con estos fines se han creado muchos departamentos encargados de desarrollar programas de gestión del conocimiento. No obstante, estos departamentos funcionan un poco a ciegas: sus responsables son conscientes del enorme valor de la información, pero desconocen cómo movilizar esos recursos. Las empresas se dan cuenta de que ni siquiera tienen una idea clara de lo que saben. Por ello, la primera tarea consiste a menudo en averiguar de qué información se dispone y en dónde (mejor dicho, en qué departamentos o personas). La tarea ha contado con el desarrollo de las tecnologías informáticas y telemáticas (Internet, redes internas, teleconferencias), que permiten acumular y distribuir una gran cantidad y variedad de información, así como poner en contacto de forma instantánea expertos ubicados en lugares diferentes, acceder a experiencias similares, o acumular soluciones a problemas estándar. Sin embargo, se suele exagerar el papel de la tecnología física, que corresponde más al de posibilitador que al de clave de estos sistemas. El porqué es explicable en términos de la información sobre “circunstancias específicas de tiempo y lugar” tratada por Hayek (1945) y comentada en el capítulo #2: A menudo, el conocimiento más útil no puede ser codificado, ni tan siquiera expresarse de forma explícita, sino que se trata de conocimiento inexplicable o “silencioso”. Éste es el caso de muchas pautas culturales, reglas no escritas, tabúes y jerarquías informales. Esta información silenciosa puede tener una gran importancia estratégica, ya que, por su propio carácter, sus resultados son difíciles de imitar, al contrario que los basados en información fácil de transferir. Desde este punto de vista, resulta lógico que el responsable de desarrollo organizativo y aprendizaje de AT&T sea un antiguo antropólogo cultural. También es comprensible que se haya detectado mayor capacidad para compartir información silenciosa en aquellas organizaciones donde abundan los contactos personales. No obstante, las comunicaciones informales suelen originar problemas al perderse la confidencialidad. El programa del Banco Mundial ha sido uno de los más ambiciosos en este terreno. Como primer paso se identificaron los 80 dominios de conocimiento que son relevantes para la misión del Banco (por ejemplo, formación profesional, o control demográfico) y se los agrupó en 15 categorías (sanidad, finanzas, educación, agricultura entre otras). Simultáneamente, se identificaron los grupos o comunidades de empleados especializados en esos dominios de conocimiento. A continuación, se desarrolló un completo sistema de apoyo informático. Se dotó a cada dominio con todo tipo de recursos electrónicos: ayuda automática; “páginas amarillas” informativas de qué expertos hay disponibles en cada campo; una colección de datos estadísticos; archivos de proyectos previos, con resúmenes de la buena práctica y de las lecciones aprendidas en cada uno de ellos; un tablón de anuncios; y un sistema de acceso de personas ajenas al Banco. Empleando los términos del capítulo #2, los problemas en este campo no se agotan, ni mucho menos, en la vertiente de coordinación, que es donde podríamos situar los que hemos comentado hasta ahora, sino que representan un papel tan o más importante los problemas relacionados con la motivación. En esta área, el conflicto surge principalmente cuando la posesión de información proporciona poder, lo que desanima a compartirla. Para vencer esta resistencia, se intentan introducir aspectos relacionados con la producción informativa en los sistemas de evaluación y compensación del rendimiento. Obviamente, esta inclusión es más fácil de proponer que de realizar, debido a la naturaleza intangible de muchos procesos informativos.

2.2. Factores que favorecen la delegación

2.2.1. Información decisional y de control

Los costes de control tratados en las secciones previas pueden considerarse esencialmente como costes de información. Este punto de vista es de especial interés para comprender cómo afectan diversos cambios en el entorno al nivel óptimo de delegación, que pasa a depender de los costes de producir y transmitir dos tipos diferentes de información, de decisión y de control. Estas dos clases de información difieren en cuanto a su finalidad y también, habitualmente, en cuanto a sus propiedades y a los costes que comportan su producción y transmisión. El grado óptimo de delegación requiere un equilibrio entre los costes informativos asociados a la producción y transmisión de información de ambos tipos.

(1) Por un lado, se requiere producir la información necesaria para la toma de decisiones productivas así como transmitirla desde el lugar, departamento o persona que la produce o conoce hasta quien haya de utilizarla para decidir.

(2) Por otro lado, es preciso producir y transmitir la información necesaria para el control del agente o grupo en quien se hayan delegado derechos de decisión. La distinción entre estos dos tipos de información es relevante porque suelen presentar propiedades muy diferentes: la información decisional se refiere a insumos y factores más cualitativos y locales y, por ello, es más perecedera y costosa de transmitir. En cambio, para controlar suele ser suficiente con disponer de información periódica y agregada y, con frecuencia, referida tan sólo a los resultados. Este análisis puede explicar el efecto descentralizador que parecen haber tenido y estar teniendo las nuevas tecnologías de la información, que abaratan la producción y transmisión de información cuantitativa.

2.2.2. Factores de los costes de información

Analizar y más aun prever el impacto que distintos cambios, tanto internos como externos a la empresa, originan en el grado óptimo de descentralización es una tarea muy difícil. El motivo es que, en general, se ven afectadas las dos funciones de costes, que dependen esencialmente del coste de producir y transmitir información. La clave reside a menudo en identificar qué tipo de información se ve más afectada: la relativa a la toma de decisiones en sentido estricto o la utilizada para el control.

Consideremos brevemente, como ejemplo, la ambigüedad de algunos de los efectos que han tenido recientemente las nuevas tecnologías informativas, como los ordenadores, el teléfono móvil, o el fax. Pensando, por ejemplo, en los ordenadores, es difícil saber qué coste de información reducen más, si el de la información “decisional” o el de la información “de control”, y es fácil encontrar casos reales donde los efectos tienen signos opuestos. Así, en las grandes superficies comerciales, el efecto decisional, al reducir el coste de error por tomar decisiones centralizadas de compras y de gestión logística y de inventarios, es mayor que el efecto de mejor control. Por el contrario, en los bancos los ordenadores quizá hayan ocasionado una mayor descentralización porque el efecto decisional ha sido menor que el efecto de control, muy grande éste al cuantificarse más fácilmente el rendimiento de las oficinas y empleados. Dentro del sector financiero, el caso de la banca telefónica es muy diferente al de la banca de oficina, puesto que cambia incluso la naturaleza del producto. Asimismo, el teléfono móvil ha permitido en muchos casos centralizar decisiones, porque al estar los superiores jerárquicos disponibles durante más tiempo pueden decidir más cuestiones por sí mismos. No obstante, existen ejemplos de ambos tipos: el repartidor de correo urgente y los directivos intermedios han perdido discrecionalidad, mientras que los taxistas han ganado independencia al permitirles el contacto directo con sus clientes sin necesidad de intermediarios.

Procede, al menos, mencionar otros factores que son importantes para entender cuál es el grado conveniente de centralización. Éste se ve influido, por un lado, por la mayor o menor estabilidad del entorno en que se desenvuelve la empresa. Por ejemplo, el futuro de una empresa regulada es más fácilmente predecible porque su entorno es menos cambiante, lo que debe facilitar su centralización. En cambio, la desregulación suele producir el efecto opuesto. Asimismo, el avance tecnológico introduce también un mayor grado de variedad en los productos, que perjudica los esfuerzos centralizadores. Ya comentamos en el capítulo #1 cómo este hecho explica, en buena medida, la agudización de las ineficiencias experimentadas por las economías planificadas a lo largo del siglo XX.

y revisión constituyen el control de las decisiones.

Cuando en las organizaciones se separan la gestión de las decisiones —iniciación y ejecución— y la asunción del riesgo o las consecuencias económicas que éstas ocasionan, el mecanismo de control consiste esencialmente en separar también en distintas personas el control de las decisiones —selección y revisión— de su gestión. La parte que asume el riesgo retiene el control de las decisiones, aunque delegue frecuentemente su gestión (Figura 7.3).

Figura 7.3. La escisión del proceso de decisión

GEST ION D E D ECISION ES

C ONT ROL DE DECISIONES

inic iación selec ción ejec ución rev isión

Utilizando estas categorías, en el reparto de responsabilidades se observan dos pautas sistemáticas en muy diversos tipos de organizaciones. Primera , si quienes gestionan las decisiones no asumen el riesgo residual, tampoco controlan dichas decisiones. Segunda , cuando las mismas personas gestionan y controlan las decisiones, asumen también el riesgo residual. Ambos principios se aplican en diferentes formas organizativas, tanto públicas como privadas, lucrativas como no lucrativas. Resultan también familiares al enfoque contable, porque han guiado su práctica en los últimos cinco siglos (al separar, por ejemplo, la gestión de los cobros de su contabilización). Se encuentran, asimismo, en todos los grados jerárquicos. Una de sus aplicaciones es la división de funciones decisorias entre la alta dirección y el consejo de administración de las grandes sociedades anónimas: el consejo se reserva generalmente el derecho a ratificar las decisiones más importantes, así como las de contratación y retribución del personal directivo.

Si bien esta separación de las funciones decisorias tiene su exponente más visible en el escalón jerárquico más elevado, que es el que corresponde a la relación entre accionistas o titulares residuales y administradores 12 , se aplican pautas similares en los demás niveles jerárquicos. Ciertamente, en éstos ninguno de los dos niveles jerárquicos implicados asume propiamente el riesgo, que sigue siendo asumido por los accionistas o titulares residuales últimos. No obstante, el sistema de control (evaluación y compensación) de la organización tiene como objetivo fundamental reproducir los efectos de esa asunción de riesgos. En la medida en que lo consiga, podremos considerar que el escalón superior, que es habitualmente quien decide si conviene o no delegar, es quien asume efectivamente el riesgo. De esta manera, la mayoría de miembros de la jerarquía realizan a la vez tareas de gestión y control decisional, pero sobre conjuntos distintos de decisiones, reservándose al menos el control de aquellas de las cuales asumen el riesgo.

(^12) Aspecto éste que fue analizado más específicamente por Fama y Jensen (1983a, pp. 311-321) en muy diversas organizaciones, como sociedades anónimas, firmas profesionales, mutuas financieras y organizaciones no lucrativas.

4. Especialización, estrategia empresarial y estructura organizativa

4.1. Decisiones estratégicas y especialización empresarial

El marco reflejado en la Figura 7.2 toma como un dato fijo de partida una cierta distribución de la información entre los participantes en la empresa. Sin embargo, este punto de partida informativo es en realidad fruto de decisiones empresariales. Por ejemplo, la decisión de centrar la actividad de cada división de una gran empresa en segmentos diferentes del mercado y fortalecer las funciones coordinadoras de la sede central conlleva el que cada una de esas divisiones acumule información específica sobre cada segmento del mercado, mientras que la sede central lo hace sobre el conjunto y sobre las influencias entre divisiones. Todo ello aconseja delegar las decisiones comerciales que afecten a un solo segmento y centralizar las decisiones de coordinación. Es éste el caso, por ejemplo, de General Motors (GM) que se trata más adelante y se refleja en la Figura 7.7.

Figura 7.4. Secuencia de decisiones organizativas previas a las de delegación

Ventajas comparativas →^

Decisiones de especialización →^

Distribución de la información →^

Decisiones de delegación

Ejemplos: economías de escala al pro- ducir en serie →

Seat en competencia en costes →

Seat sobre reducción de costes →

descentralizar la gestión de las fábricas multiplicidad de productos y divisiones →

divisiones orientadas a segmentos →

sede central sobre efectos entre divisiones →

centralizar la coordinación de diseños

En otras palabras: la delegación se hace sobre la base de una distribución de la información que resulta en buena medida de las opciones estratégicas seguidas por la empresa. Estas opciones estratégicas pueden entenderse esencialmente como dos conjuntos de decisiones de especialización, externa e interna: la especialización de la empresa respecto a los productores externos y la especialización de sus propias divisiones y departamentos. Así, mientras que en los años veinte Ford se especializaba en producir coches baratos, GM se especializaba menos como empresa, pero especializaba más a una de sus divisiones (Chevrolet) en coches de bajo coste y a otras en coches de calidad alta. Una estrategia parecida a la de GM es la adoptada desde hace ya muchos años por el grupo alemán Volkswagen, que produce diversas líneas de automóviles a través de divisiones diferentes: desde los Audi de mejor calidad a los utilitarios más económicos fabricados por Seat y Skoda, pasando por la gama intermedia que constituyen los vendidos con la propia marca Volkswagen (Figura 7.4 y Figura 7.5).

“conglomerados” (5). Veamos las propiedades más notables de estas cinco estructuras organizativas.

4.2.1. La estructura funcional

La estructura organizativa más extendida seguramente es la de tipo funcional o unitario que, a menudo, se denomina U-Form. Se basa en que los múltiples departamentos estén especializados en desarrollar una parte de las tareas empresariales, relativamente homogéneas entre sí, así como en un alto grado de centralización de las decisiones por parte de la dirección general.

a ) Descripción. Bajo una estructura funcional se agrupan en un mismo departamento y bajo un mismo responsable todas las tareas o funciones afines en cuanto al tipo de actividad que desarrollan. Suelen establecerse direcciones funcionales al menos para las áreas de producción, ventas y finanzas, aunque pueden y suelen crearse también direcciones de administración y personal. Todas estas direcciones funcionales actúan bajo la supervisión directa de una Dirección General que generalmente centraliza toda la información relevante y coordina las decisiones de cada área, tanto por sí misma como mediante comités en los que se integran directivos de varios departamentos.

Figura 7.6. Una organización funcional muy elemental

Dirección de Producción

Dirección Financiera

Dirección Comercial

Dirección General

b ) Ventajas. Como toda estructura centralizada, la funcional reduce costes de agencia. Además, aprovecha al máximo la información funcional, sobre finanzas, ventas, al delegar las decisiones operativas a las direcciones funcionales. Igualmente, facilita la coordinación dentro de cada área funcional y el avance y divulgación de conocimientos funcionales. Promueve, en suma, la adquisición de conocimiento funcional y el desarrollo de buenos expertos especializados.

c ) Desventajas. Obviamente, la centralización suele conllevar un peor uso de la información disponible en la periferia y menores incentivos para producirla. Este coste informativo aumenta a medida que la actividad de la empresa se vuelve más compleja. Esto impone un límite a las posibilidades de la estructura funcional, que acaba por ser inapropiada cuando la empresa desea estar presente en muchos mercados diferentes (tanto en términos de productos como de regiones geográficas) y, por tanto, ha de producir y utilizar mucha información específica sobre ellos.

d ) Adecuación. Como estructura organizativa de toda la empresa, la de tipo funcional se adapta mejor a empresas de menor tamaño y que viven en entornos estables. El motivo es, por un lado, que un tamaño reducido hace posible desarrollar con eficiencia las tareas de dirección y coordinación centrales. En otras palabras, no se desaprovecha la información periférica ni se incurre en faltas

graves de coordinación. Simultáneamente, se puede alcanzar un buen nivel en la provisión de servicios funcionales. También se cree, por otro lado, que la estabilidad del entorno favorece esta forma de organización porque facilita el diseño de mecanismos coordinadores (rutinas, procedimientos) y reduce las pérdidas que pueda originar la centralización al desaprovechar información local o periférica. Por otra parte y ya no como estructura de toda la empresa, sino de menor nivel, la estructura funcional constituye probablemente la forma más extendida de agrupamiento de tareas. Ha de tenerse en cuenta que en las demás estructuras organizativas, algunas de las cuales se examinan a continuación, se emplean estructuras funcionales para organizar las empresas participadas o las divisiones.

4.2.2. La estructura holding

En ocasiones, varias empresas organizadas funcionalmente son propiedad de un mismo grupo industrial que representa un papel esencialmente financiero, tanto en sentido externo como interno. Estos dos sentidos se refieren respectivamente a la contratación externa de fondos y a su distribución dentro del grupo, teniendo en ambos casos como fin maximizar la rentabilidad. Con frecuencia, se sitúan las participaciones accionariales en el activo de una o varias sociedades matrices que actúan como “tenedoras” (o holding , de donde la abreviatura H-Form con que se conoce esta forma organizativa en la literatura especializada) de las acciones de las demás. A menudo, estas sociedades matrices efectúan dos tipos de actividades. De cara al exterior, captan fondos mediante operaciones de crédito y emisión de acciones para todo el grupo, por lo que es importante la garantía de solvencia que proporcionen. De cara al interior, vigilan la rentabilidad de la inversión, pero dejando a los responsables de cada empresa las manos libres para dirigir el uso de sus recursos en la dirección que juzguen apropiada. Esta estructura alcanza economías de escala en la financiación y control de las empresas, a la vez que, dada su autonomía, permite a sus directivos utilizar al máximo la información local de que disponen y que es útil para la gestión de cada una de ellas. La estructura holding no permite lograr, sin embargo, economías de escala o de alcance relacionadas con la producción física^14 , debido a que en ella no se coordinan las actividades productivas de las empresas.

(^14) Suelen denominarse economías de “alcance” ( scope ) a las derivadas de producir conjuntamente algunos productos o llevar a cabo diversas actividades compartiendo ciertos recursos o bajo una misma estructura organizativa. Por ejemplo, el éxito de la marca “Bic” parece haber demostrado la existencia de tales economías en la venta de bolígrafos y maquinillas de afeitar desechables; de la misma manera que el de la marca “Casio” la confirma para calculadoras y relojes digitales. Estas economías de alcance, también llamadas de producción conjunta, se sitúan muy cerca de las economías de escala. Mientras que estas últimas son reducciones de coste motivadas por incrementos en el nivel de producción de un producto dado, las economías de alcance se asocian a una mayor variedad de productos. Como la definición de producto es elástica, ambos fenómenos son en muchos casos difíciles de distinguir.

Aplicación 7.5. La divisionalización de General Motors

Al empezar los años veinte, Ford y General Motors (GM) tenían estructuras organizativas muy diferentes. Ford era una empresa muy centralizada, organizada funcionalmente y cuya estrategia estaba centrada en ganar economías de escala en la producción en serie de un único modelo. Su fábrica de Highland Park (Michigan) fue la primera en utilizar una cadena de montaje. Hasta entonces (1913), el ensamblaje de cada coche se realizaba en un mismo lugar por obreros cualificados. Ford introdujo una cinta transportadora de 76 m. que trasladaba los coches a lo largo de toda la fábrica, de modo que los obreros pudieran ir instalando los distintos componentes mediante tareas más especializadas. (Recuerde la fragmentación máxima del trabajo que desempeña el personaje interpretado por Charles Chaplin en “Tiempos Modernos”). Con ello, consiguió reducir enormemente tanto el tiempo como el coste de fabricación. Sin embargo, de forma coherente con la especialización de los recursos y la necesidad de fabricar grandes series, la variedad del producto era mínima. Se trataba del famoso modelo “T”, que Henry Ford presumía de ofrecer en cualquier color, siempre que fuera negro. En cambio, GM era una compañía holding que vendía coches de todo tipo bajo marcas diferentes, como Cadillac, Chevrolet, Buick, u Oldsmobile, entre otras. Estos coches eran fabricados por empresas que gozaban de gran autonomía y que no seguían estrategias congruentes entre sí. Durante muchos años, el mercado dio la razón a Ford, que logró grandes reducciones de costes con su producción a gran escala. Por el contrario, las marcas de GM no podían alcanzar tasas de producción equiparables a las de Ford e incurrían, por tanto, en mayores costes. Además, en buena medida estaban de hecho compitiendo entre sí. Quizá como consecuencia, perdían cuota de mercado: en 1921, tan sólo el modelo T había alcanzado una cuota del 55 por 100, mientras que todos los de GM juntos sólo lograban un mísero 11 por 100. Sin embargo, durante la década de los años veinte, esta situación cambiará radicalmente, invirtiéndose la posición competitiva de ambas empresas, y todo ello como consecuencia de la serie de cambios que introdujo la nueva dirección de GM, encabezada desde 1921 por un empresario mítico, Alfred Sloan^15. Estos cambios modificaron de raíz tanto la estrategia como la estructura organizativa de GM. Para su seguimiento, es útil aplicar el esquema de la Figura 7.5, tal y como hace la Figura 7.7. En primer lugar, el genio de Sloan consistió en percatarse de que, pese a ser Ford el competidor real de GM, la estrategia de ésta no lo tenía en cuenta. La clave de la respuesta a la estrategia de coste y diferenciación mínima de Ford iba a residir en lo que en Marketing se denomina “segmentar” el mercado: vender coches adaptados a las peculiaridades de la demanda de distintos grupos de clientes. Esencialmente, Sloan decidió especializar a cada una de sus marcas en un segmento del mercado, de tal modo que a partir de entonces Cadillac fabricaría sólo coches de lujo y Chevrolet los coches más modestos, con las demás marcas ocupando los segmentos intermedios. Además, cada una de las marcas se produciría por una división dotada de considerable autonomía para desarrollar su estrategia específica. Por ejemplo, la división Chevrolet sería la encargada de luchar contra el modelo T de Ford, en lo que era esencialmente una batalla para reducir costes. No obstante, la independencia de estas divisiones sería menor de la que habían disfrutado hasta el momento. La solución de Sloan fue, pues, atribuir a la sede central las funciones consistentes en definir la estrategia del grupo, alcanzar economías de escala en algunas funciones y coordinar y supervisar a las divisiones, dando a estas últimas libertad para tomar las decisiones operativas que se demostraran necesarias para ejecutar su misión estratégica. Su éxito fue rotundo, invirtiendo los términos de la situación. Entre 1927 y 1937, los beneficios de GM fueron de dos mil millones de dólares y en 1940 su cuota de mercado alcanzaba el 45 por ciento. En los mismos años, Ford, en cambio, sufrió pérdidas de 200 millones y vio descender su cuota al 16 por cien. Al final del siglo XX, GM mantenía muchos elementos de su vieja estructura multidivisional pero estaba siendo incapaz de adaptarse a los nuevos tiempos. Cada división mantenía aún sus propias funciones de ingeniería y marketing, lo que le hacía perder economías de escala y fabricar un número excesivo de chasis (16 en lugar de los 4 de Volkswagen, por ejemplo). Además, su nivel de integración vertical era muy elevado y sus relaciones laborales estaban deterioradas. Se daba la insólita circunstancia de que el valor total en Bolsa de GM era entonces inferior al de sus participaciones en filiales de financiación (GMAC), componentes (Delphi) y electrónica (Hughes). En otras palabras: las divisiones de fabricación de coches, tenían valor negativo^16. Ejercicio: ¿Cuál ha sido la evolución de GM con posterioridad a los hechos que se narran en esta historia, en especial tras la crisis económica iniciada en 2007?

(^15) Sus memorias (Sloan, 1963) constituyen una obra clásica de la dirección de empresas.

(^16) “The Decline and Fall of General Motors” ( The Economist , 10 de octubre, 1998).

Figura 7.7. La adaptación de la estructura organizativa a la nueva estrategia competitiva: el caso de General Motors en los años 1920

DISTRIBUCION DE LA INFORMACION Dual: ubicada en divisiones la específica de los segmentos; central la relativa a coordina- ción y funciones con economías de alcance

INCENTIVOS Y DECISIONES Coordinación de la gama de productos

- Especialización externa mínima, en automó- viles de todo tipo, al contrario que Ford

- Especialización interna alta, por divisiones (horizontal) y funciones de coord. (vertical)

ENTORNO

ESTRUCTURA ORGANIZATIVA

MAYOR VALOR DE LA EMPRESA

ESTRATEGIA: Diversificación segmentada

Mercados Competidores: estra- tegia Ford de costes y variedad mínimos

Tecnología Fabricación estandarizada en grandes series

Regulación No hay cambios regulatorios relevantes

Multidivisional, con menor delegación respecto a la forma holding anterior y funciones coordinadoras centrales

PROBLEMAS

La dificultad organizativa de la estructura multidivisional es notable, ya que para tener éxito la empresa debe ser capaz de combinar descentralización en los ámbitos en que es preciso producir y utilizar información específica sobre cada segmento y, a la vez, alcanzar las economías de escala necesarias para que los costes no se disparen y evitar la competencia entre divisiones. La organización ha de proveer un equilibrio entre fuerzas contrapuestas en muchas áreas. Por ejemplo, las divisiones han de tener libertad para adaptar el producto y su estrategia de comercialización al segmento que tienen encomendado. No obstante, también han de aprovecharse las ventajas o sinergias que proporciona un diseño coordinado, de modo que distintos productos puedan compartir conocimientos e, incluso, componentes, con el consiguiente abaratamiento. De modo similar, para diferenciar los productos y atender como es debido a los clientes, conviene que cada división cuente con su red de distribución y, en general, desarrolle por sí misma su propia política comercial (de precios, publicidad). Por ejemplo, cuando los fabricantes japoneses de automóviles entraron en el segmento de coches de lujo, montaron redes independientes para comercializarlos (los concesionarios de Lexus están separados, incluso físicamente, de los de Toyota). Sin embargo, como a menudo