Vista previa parcial del texto

¡Descarga libro macroeconomia y más Apuntes en PDF de Macroeconomía solo en Docsity!

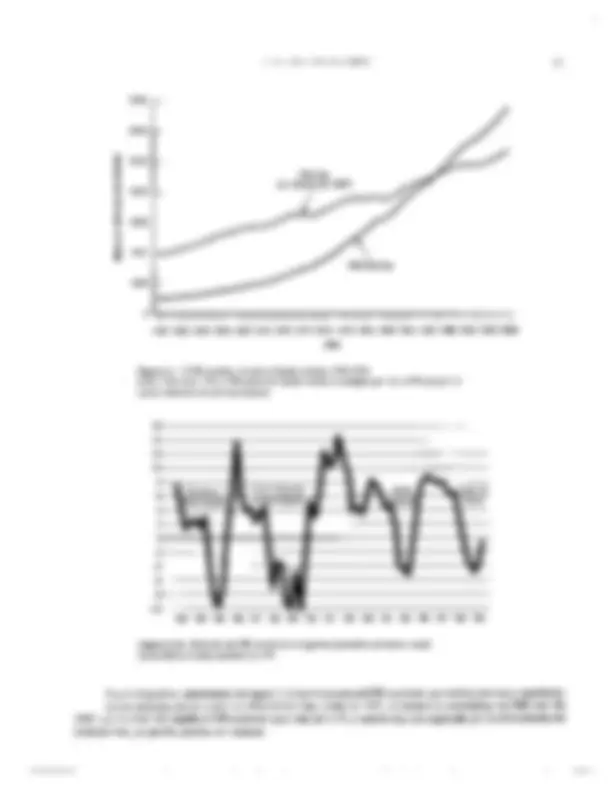

“ MACROECONOMÍA : TEORÍA Y POLÍTICA ECONÓMICA CON APLICACIONES A AMÉRICA LATINA Contiene; Caps. 1-4, más contenido 15820 AUTOR : Blanchard, Olivier (Olivier J.) Pérez Enrri, Daniel FOTOCOPIADO DE : Macroeconomía : teoría y política económica con aplica- ciones a América Latina/Olivier Blanchard y Daniel Pérez Enrri, - Buenos Aires : Prentice-Hall : Pearson Educación, 2000. CÁTEDRA : Macroeconomía (Código MC- 260) PROFESOR : Oscar Landerretche SEMESTRE : Primayera'2003 “ USO EXCLUSIVO ALUMNOS FACEA , PARA FINES DE DOCENCIA E INVESTIGACIÓN * PRÓLOGO .. A 3411 PRIMERA PARTE - INTRODUCCIÓN CAPÍTULO 1 - UNA GIRA POR EL MUNDO 1.1. ¿QUÉES LA MACROECONOMÍA? -.. Las simplificaciones de la macroeconomía . Por qué discrepan a veces los macroeconomistas 1.2 OBSERVANDO EL MUNDO .... Argentina Brasil . Estados Unidos . . ¿Desempleo bajo y precio de las acciones demasiado alto? ¿Está demasiado sobrevaluado el mercado accionario? ... La Unión Europea Japón a ¿Cuál fue la causa de la crisis asiática de 1997? . 1.3 AVANCE CAPÍTULO 2 - UNA GIRA POR EL LIBRO 2.1 La PRODUCCIÓN AGREGADA . El PIB, el valor agregado y la renta El PIB nominal y el real 2.2 Lasotras variables macroeconómicas Principales coccion ccncn cnn Características del desempleo en la Argentina en la última década ............... La tasa de inflación o. El índice de precios al consumidor. Qe El índice de precios mayorista ......... * Indica un apartado o capítulo optativo uN woo 23 CONTENIDO Inflación en los 80 y deflación a fin de siglo . Los déficit presupuestarios y los déficit comerciales er E] UN MAPA DEL LIBRO .... SEGUNDA PARTE - LOS FUNDAMENTOS ... 49 “CariruLo 3 - EL MERCADO DE BIENES... 317 LA COMPOSICIÓN DEL PIB - 3.2 33 3.4 3.5 3.6 La DETERMINACIÓN DE La DEMANDA .. El consumo (€) La inversión (1) El gasto público (G) ... La determinación de la producción de equilibrio . El álgebra .. Un gráfico . En palabras La INVERSIÓN ES IGUAL AL AHORRO: OTRA MANERA DE CONCEBIR EL EQUILIBRIO DEL MERCADO DE BIENES ...oocooooc0oooo 59 La inversión y el ahorro en una economía ADIEMA oocccccccca noir ran nr nnc cronos $0 La PARADOJA DEL AHORRO ...... .63 ¿ES EL GOBIERNO REALMENTE OMMIROTENTE? Una a .63 CAPÍTULO 4 - EL MERCADO DE BIENES: DINÁMICA .... 69 4.1 La PRODUCCIÓN, LAS VENTAS Y LA INVERSIÓN EN EXISTENCIAS ... Dividir el tiempo . . La producción y las VeMtaS ....ooooooocomcooo: 70 Reconsideración del equilibrio del mercado de bienes ......mooicooccocooo A Los efectos dinámicos de un incremento del gasto público Análisis gráfico ....... CONTENIDO APÉNDICE: CÁLCULO DEL VALOR ACTUAL ESPERADO DE LOS BENEFICIOS CUANDO SE PREVÉ QUE LOS FUTUROS BENEFICIOS Y TIPOS DE INTERÉS SEAN IDÉNTICOS A LOS ACTUALES e 174 CaríTuLO 9 - Los MERCADOS FINANCIEROS Y LAS EXPECTATIVAS a 175 9.1 LOS PRECIOS DE LOS BONOS Y LA CURVA DE TIPOS 175 Los precios de los bonos concebidos € como valores actuales .. 179 El arbitraje y los precios de los bonos 180 De los precios de los bonos a sus rendimientos 181 La curva de tipos y la actividad « económica 182 9.2 LABOLSA DE VALORES Y LAS VARIACIONES DE LOS PRECIOS DE LAS ACCIONES ........--. 185 Los precios de las acciones concebidos como valores actuales ...... A La bolsa de valores y la actividad económica 187 Evolución del Merval -............. 190 9.3 LAS BURBUJAS ESPECULATIVAS, LAS Y LOS PRECIOS DE LAS ACCIONES Burbujas por ingresos de capital .. APÉNDICE: EL ARBITRAJE Y LOS PRECIOS 191 . 192 DE LAS ACCIONES ooooccccccococioccinoos 202 CArÍTULO 10 - LAS EXPECTATIVAS. LA POLÍTICA MACROECONÓMICA Y LA PRODUCCIÓN ...... -205 10.1 Las EXPECTATIVAS Y LAS DECISIONES: RECAPITULACIÓN . ..205 Las expectativas y la relación IS. ...205 Reconsideración de la relación LM ........ 208 10,2 PRIMER EJERCICIO: LA POLÍTICA MONETARIA, LAS EXPECTATIVAS Y LA PRODUCCIÓN ..ooooo00ooco 208 10.3 La REDUCCIÓN DEL DÉFICIT. LAS EXPECTATIVAS Y LA ACTIVIDAD ECONÓMICA ... corso 212 10.4 MEDIDAS PARA REDUCIR EL DÉFICIT “.........216 La elaboración de un programa ............ 216 Proyecciones presupuestarias plurianuales 219 El problema de las provincias .............. 220 10,5 HACIA LA ECONOMÍA ABIERTA ....oocooocoo0os 223 CUARTA PARTE - LA ECONOMÍA Y AN 227 CaríTuLO 11 - LA APERTURA DE LOS MERCADOS DE BIENES Y FINANCIEROS .ooooocooooccocccccno coccion 227 11.1 La APERTURA DE LOS MERCADOS DE BIENES . 229 xi Las exportaciones e importaciones argentinas y el Mercosur ....... eorocor 231 Los tipos de cambio nominales 236 Los tipos de cambio reales .......o.oooo.... 239 11.2 La APERTURA DE LOS MERCADOS FINANCIEROS e 245 La balanza de pagos La elección entre los activos nacionales y los extranjeros co... 249 11.3 CONCLUSIONES Y AVANCE ¿oooooccooccooooo 252 CapíTULO 12 - EL MERCADO DE BIENES EN UNA ECONOMÍA ABIERTA o... . .257 12.1 La RELACIÓN [$ EN LA ECONOMÍA ABIERTA ..257 La demanda de bienes interiores ........... 258 Los determinantes de la demanda de bienes Ho 258 12,2 ELNIVEL DE PRODUCCIÓN DE EQUILIBRIO Y LA BALANZA COMERCIAL. o ..261 12.3 Un AUMENTO DE LA DEMANDA INTERIOR O EXTRANJERA earn . 261 Un aumento del gasto público 2 ...261 Un aumento de la demanda extranjera ..... 265 Juegos a los que juegan los países ......... 267 Necesidades de coordinación en la nueva etapa del Mercosur .269 12.4 La depreciación, la balanza comercial y la producción . . 269 La depreciación y la balanza comercial: la condición Marshall-Lerner e 2.270 Los efectos de una depreciación 210. La combinación de políticas de tipo de cambio y fiscal ............ aorociccnn TL 12.5 ANÁLISIS DINÁMICO: LA CURVA ro AN 2... 272 12.6 EL AHORRO, LA INVERSIÓN Y LOS DÉFICIT COMERCIALES ooo. 274 APÉNDICE; DEDUCCIÓN £ DE LA CONDICIÓN MARSHALL-L.ERNER orar 218 CartruLo 13 - La PRODUCCIÓN, EL TIPO DE INTERÉS Y EL TIPO DE CAMBIO 281 13.1 EL EQUILIBRIO DEL MERCADO DE BIENES 281 13.2 EL EQUILIBRIO DE LOS MERCADOS FINANCIEROS coco oo . 2... 282 Dinero frente a bOmOS ooo. oo ...282 Bonos nacionales frente a bonos extranjeros ... 283 13.3 ANÁLISIS CONJUNTO DE LOS MERCADOS DE BIENES Y LOS MERCADOS FINANCIEROS ... 284 13.4 Los EFECTOS DE LA POLÍTICA ECONÓMICA EN UNA ECONOMÍA ABIERTA .... 00... ...286 xi MACROECONOMÍA Los efectos de la política fiscal en una economía abierta .........om.oo.om.oo.o 287 Los efectos de la política monetaria en una economía abierta -.....o.oomooooccooo o. 288 Casos de aplicación, Política monetaria, expansión fiscal y deterioro cambiario ..... 289 *13.5 LOS TIPOS DE CAMBIO FIJOS .....ooooooocoooooo 291 Los tipos de cambio fijos, los reptantes, las bandas y el SME ...ooooocococoooooos 291 La fijación del uno de cambio y el control MOMBLATIO Loco cccn ccoo ran 292 La política fiscal en un n sistema de tipos de cambio fijos . APÉNDICE: LOS TIPOS DE CAMBIO FIJOS, LOS TIPOS DE INTERÉS Y LA MOVILIDAD DEL CAPITAL —.. 296 *CAPÍTULO 14 - LAS EXPECTATIVAS, LAS VARIACIONES DE LOS TIPOS DE CAMBIO Y LAS CRISIS DE TIPOS DE CAMBIO ....00... . 14.1 LoS DETERMINANTES DEL TIPO DE CAMBIO 17 Los tipos de interés reales y el tipo de cambio real Los tipos de interés reales a largo plazo y el tipo de cambio real .....ooonocorcococoo 301 El tipo de cambio real, el comercio y las diferencias entre los tipos de interés 302 14.2 LA DANZA DEL DÓLAR EN LOS AÑOS 80 ...... 304 14.3 La APRECIACIÓN DEL YEN EN LOS AÑOS 90 .. 306 14.4 LoS TIPOS DE CAMBIO, LA POLÍTICA MONETARIA Y LAS NOTICIAS ooooccoccocroccononrconorinronos 308 La política monetaria, los tipos de interés y los tipos de cambio La política económica y las expectativas .. 309 14,5 Los tipos de cambio fijos y las crisis de tipos de cambio Calificaciones de riesgo +... 0.comocoocoooo os 314 APÉNDICE: DE LA PARIDAD DE LOS TIPOS DE INTERÉS NOMINALES A LA PARIDAD DE LOS TIPOS DE INTERÉS REALES ....ooooococccocccccornoos 318 QUENTA PARTE - ELLADO DE LA OFERTA oc cccccccrco o rnro nn .321 + CAPÍTULO 15 - EL MERCADO DE TRABAJO ........ .321 15.1 UNA GIRA POR EL MERCADO DE TRABAJO .... 322 Comparación con otros países de América Latina .....oooooocoocccoccnroos 324 Los grandes flujos de trabajadores Las variaciones del desempleo .... 328 15.2 Los SALARIOS Y EL DESEMPLEO .......... ..332 15.3. LA DETERMINACIÓN DE LOS PRECIOS ... 333 15.4 LA TASA NATURAL DE DESEMPLEO .-.... 334 La ecuación de salarios La ccuación de precios El nivel de equilibrio de los salarios reales, el empleo y el desempleo ..... 335 Del desempleo a la producción E I5.5 HACIA DÓNDE VAMOS .ooooocccoccccconoo ..397 APÉNDICE: LAS ECUACIONES DE SALARIOS Y DE PRECIOS EN COMPARACIÓN CON LA OFERTA Y LA DEMANDA DE TRABAJO ..... A 0 * CAPÍTULO 16 - ANÁLISIS CONJUNTO DE TODOS LOS MERCADOS cooooooocociccicnco ninos rencaccano 343 16.1 LA OFERTA AGREGADA .0ooocccoooocccccccccos 343 La obtención de la relación de oferta Er: AN 343 La relación de oferta agregada, yel nivel natural de producción ......... 345 16.2 LA DEMANDA AGREGADA ....0.0o- 345 16.3 LAS VARIACIONES DE LA PRODUCCIÓN Y DE LOS PRECIOS .......... .347 16.4 Los EFECTOS DE UNA EXPANSIÓN M MONETARIA 350 La dinámica del ajuste ................ E] Mirando entre bastidores - 351 La neutralidad del dinero ........... ....352 16.5 UNA REDUCCIÓN DEL DÉFICIT PRESUPUESTARIO ... . 2.2...354 El déficit presupuestario, la producción y el tipo de interés ......... 355 Los déficit presupuestarios, la producción EI 356 16.6 LaS VARIACIONES DEL PRECIO DEL PETRÓLEO 357 Los efectos sobre la tasa natural de desempleo ....ooooococccococcorccnnnono .359 La dinámica del ajuste ......................399 16.7 CONCLUSIONES 361 El corto plazo frente al largo plazo ........361 Las perturbaciones y los mecanismos de propagación ...... 362 La producción, el desempleo : y yla inflación 363 CAPÍTULO 17 - LA CURVA DE PHILLIPS ......... ... 367 17.1 La INFLACIÓN, LA INFLACIÓN ESPERADA Y EL DESEMPLEO ... 368 17.2 La CURVA DE PHILLIPS Lens ..369 La primera versión - .369 MAmiACIONeS ..ooococcccccocconcnnoccinocnninos 370 Vuelta a la tasa natural de desempleo Lone 373 17.3 RESUMEN Y NUMEROSAS ADVERTENCIAS 376 22.3 EL CRECIMIENTO: CONSIDERACIONES INICIALES e. La función de producción agregada. Las fuentes del crecimiento APÉNDICE ESTADÍSTICO CAPÍTULO 23 - EL AHORRO, LA ACUMULACIÓN DE CAPITAL Y LA PRODUCCIÓN 23.1 RELACIONES ENTRE LA PRODUCCIÓN Y EL CAPITAL . Los efectos del capita) cn a la producción . Los efectos de la producción sobre la acumulación de capital IMPLICACIONES DE DISTINTAS TASAS DE AHORRO . La dinámica del capi a y la producción El capital y la producción en el estado estacionario La tasa de ahorro y la producción La tasa de ahorro y la regla de oro ... UNA ILUSTRACIÓN DE LOS ÓRDENES DE MAGNITUD ...0....... CAPITAL FÍSICO FRENTE A CAPITAL HUMANO Extensión de la función de producción .... El capital humano, el capital físico y la producción - El crecimiento endógeno 232 23.3 23.4 CapíTULO 24 - EL PROGRESO TECNOLÓGICO Y EL CRECIMIENTO 24.1 LoS DETERMINANTES DEL PROGRESO TECNOLÓGICO . . Las decisiones de gasto enED La I+D, las ideas y la legisiación sobre las patentes . El gasto en I+D y ar progreso tecnológico . EL PROGRESO TECNOLÓGICO Y LA FUNCIÓN DE PRODUCCIÓN EL PROGRESO TECNOLÓGICO Y LA TASA DE CRECIMIENTO , Interacciones entre la producción y el capital La dinámica del capital y de la producción Los efectos de la tasa de ahorro .......... Reconsideración de los hechos del crecimiento Acumulación del capital frente a progreso tecnológico ¿Por qué sc ha desacelerado el progreso tecnológico desde mediados de los años 70? 24.2 24.3 24.4 503 503 504 505 ...506 -506 508 508 510 512 514 516 517 518 523 523 .524 524 524 $25 .527 .527 529 531 .532 534 MACROECONOMÍA 24.5 EPÍLOGO: LOS SECRETOS DEL CRECIMIENTO .. 537 APÉNDICE: ELABORACIÓN DE UNA MEDIDA DEL. PROGRESO TECNOLÓGICO coorocccccccccncooo oo 541 OCTAVA PARTE - EL CAMBIO Y LA TRANSICIÓN ocios 543 *CApfTULO 25 - EL PROGRESO TECNOLÓGICO, EL DESEMPLEO Y LOS SALARIOS -00oooocococcoccoooos 543 25.1 La PRODUCTIVIDAD, LA PRODUCCIÓN Y EL DESEMPLEO A CORTO PLAZO .oooooccccocccos 54 El progreso tecnológico, la oferta agregada y la demanda agregada 545 La evidencia empírica enanas 547 25.2 La productividad y la tasa natural de desempleo ........ . 548 Reconsideración de la fijación de los precios y de los salarios ...548 La tasa natural de desempleo ...549 La evidencia empírica ... . ..-550 Crecimiento de la productividad . ..551 25.3 El progreso tecnológico y los efectos diSIÁDULIVOS .oocccccccicoconocnccncooo 554 El aumento de la desigualdad salarial Le 355 Causas del aumento de la desigualdad salarial . ÓN 557 CAPÍTULO 26 - ALGUNOS TÓPICOS SOBRE EL CRECIMIENTO Y EL DESARROLLO .oooooooococcccoicooo 561 26.1 Las TEORÍAS DEL CRECIMIENTO .. 000000000 561 Pensamiento de la CEPAL: centro-periferia .... 561 Teorías neoclásicas del crecimiento . 562 El pensamiento de la escuela evolucionista ..563 La nueva CEPAL ... 564 26.2 EL DESARROLLO ECONÓMICO 565 26.3 TEORÍAS DEL CRECIMIENTO Y £L DESARROLLO ECONÓMICO ...... ..566 Productividad, inversión y progreso técnico ATEN ....568 Schumpeter y el empresario innovador .... 568 El pensamiento estructuralista 569 Revisión de aportes teóricos sobre el crecimiento y el desarrollo . 573 26.4 EL DESARROLLO HUMANO . Clasificación de países ........ . 575 26.5 CÍRCULO VICIOSO DE LA POBREZA 57 Los determinantes del subdesarrollo ....... sn CONTENIDO NOVENA PARTE - LA POLÍTICA MACROECONÓMICA ici 579 CAPÍTULO 27 - LA CONVERTIBILIDAD Y EL PATRÓN ORO. TEORÍAS, APLICACIONES Y DEBATES .......... 579 27.1 EL MARCO TEÓRICO 579 27.2 SÍNTESIS HISTÓRICA DE LAS CONVERTIBILIDADES EN LA ARGENTINA ...... 581 27.3 APLICACIONES DE LA METODOLOGÍA DEL ANÁLISIS ECONÓMICO A LA ECONOMÍA ARGENTINA ACTUAL eo. 2.0582 Síntesis de la metodotogía general 583 27.3.1 La POLÍTICA ECONÓMICA ARGENTINA ACTUAL cocociiccccs Marco internacional . 27.3.2 Los marcos político, legislativo e instrumental y la dinámica del modelo .... 587 27.3.3 EL MARCO DE LA ECONOMÍA REAL ........... 389 27.3,4 EL SECTOR PÚBLICO Lrnannrnnnnis s92 La relación Nación-provincias. Déficit y endeudamiento provincial ................. 593 27.3.5 La deuda pública y la privada: la vulnerabilidad externa de la Argentina ..... 593 27.3.6 EL SECTOR MONETARIO Y EL FINANCIERO .... 595 Los mercados financieros y el crédito 595 27.3.7 EL AHORRO Y LA INVERSIÓN 0oooooccccocoo:. 395 Inversiones externas 595 27.3.8 DATOS DEL EMPLEO EN LA ARGENTINA 596 Desempleo coocoococooranicccnicrcnnconos 596 27.3.9 La distribución del ingreso y la pobreza 597 Pobreza ooo icon 597 27.4 ALGUNAS IDEAS DE KEYNES SOBRE EL PATRÓN O AA 598 APÉNDICE coocoooocccocooccrcorcccr cnn 601 *CAPÍTULO 28 - LA POLÍTICA MONETARIA: RECAPITULACIÓN ......o..... cancaoo o 603 28.1 LATAsa ÓPTIMA DE INFLACIÓN .... 605 Los costes de la inflación .........o...o...... 605 Los beneficios de la inflación 607 La tasa óptima de inflación: el debate AQUA ooo . 608 28.2 DINERO FRENTE A LIQUIDEZ. El dinero y otros activos líquidos . Reconsideración de la demanda de dinero 61 Implicaciones para la política monetaria ... 612 28.3 ELBANCO CENTRAL .0occooccccccccccccocioos 620 Las competencias del Banco Central de la República Argentina ........................620 xv La organización del Banco Central ........620 Los instrumentos de la política IMONELATÍA L.ooococccconccnccnconnnncnnnnns 621 La práctica de la política monetaria mo... 623 El papel de las bandas fijadas como objetivo mos 624 *CAPÍTULO 29 - EL SECTOR PÚBLICO Y LA POLÍTICA FISCAL. coocococonoooo mormona 629 Gasto público .. ..630 Gasto público consolidado por nivel. de gobierno Lororanra narra nera rna nano 632 ..632 Ingresos públicos Ps Cuadro de ingresos públicos Ingresos corrientes ..633 Ingresos no corrientes o de capital 634 Presupuesto público . ..636 DE AN 637 29.1 LA RESTRICCIÓN PRESUPUESTARIA DEL SECTOR PÚBLICO -..oooccocccccoccococcnos 639 Impuestos actuales frente a impuestos futuros La deuda y los superávit primarios . . La evolución del cociente entre la deuda YAPIB circo rr 645 Comportamiento del sector público en las dos últimas décadas en América Latina .... 647 29.2 ALGUNAS CUESTIONES DE POLÍ 654 La equivalencia ricardiana ......o.oooo.oomo.. 654 Los peligros de una deuda muy elevada ... 657 29.3 EL DÉFICIT PRESUPUESTARIO DE Esranos UNIDOS -658 DÉCIMA PARTE - EPÍLOGO oo... 665 *CAPÍTULO 30 - LA HISTORIA DE LA MACROECONOMÍA . +... 665 30.1 KEYNES Y La GRAN DEPRESIÓN - 665 - 666 30.2 La SÍNTESIS NEOCLÁSICA ........ . . 666 Progresos en lodos los frentes .. . Keynesianos frente a monetaristas ......... 667 30.3 La CRÍTICA DE LAS EXPECTATIVAS RACIONALES - .- 668 Las tres implicaciones de las expectativas Taciomales .....oooooorocorooocrccnnnccnnnnnons 669 La integración de las expectativas racionales ..........o..oo.. 670 30.4 TENDENCIAS ACTUALES 671 La nueva economía clásica y lat teoría de los ciclos económicos reales ............ 672 PRIMERA PARTE INTRODUCCIÓN CAPÍTULO UNA GIRA POR EL MUNDO 1.1 ¿Qué es la macroeconomía? ¿En qué se diferencia la macroeconomía de la microeconomía? La respuesta se encuentra en sus raíces grie- gas: macro significa grande y micro, pequeño. La macroeconomía estudia las variables económicas agregadas, co- mo la producción de la economía en su conjunto (la producción agregada) o el precio medio de todos los bienes (el nivel agregado de precios). En cambio, la microeconomía estudia la producción y los precios de mercados específicos. Esta respuesta plantea otra pregunta. ¿No es la macroeconomía una mera rama de la microeconomía? ¿No son las economías un mero conjunto de mercados específicos, de tal manera que cuando se comprende cada uno de ellos, se comprende toda la economía? La respuesta es afirmativa en principio, pero no en la práctica, En principio, entonces, podemos imaginar que formulamos la condición de equilibrio según la cual la deman- da debe ser igual a la oferta en cada uno de los millones de mercados que componen una economía moderna, enume- rando todas las variables que afectan a la demanda y a la oferta en cada mercado y utilizando una poderosa compu- tadora para hallar las condiciones en las que la demanda es igual a la oferta simultáneamente en todos los mercados. En la práctica, los conocimientos que poseen los macroeconomistas acerca de las economías y de todas las interrelaciones que hay en ellas no son lo suficientemente buenos para que esta estrategia sea viable. Y aun cuando consiguicran construir tamaños modelos y resolverlos con una computadora, serían tan complicados como las econo- mías y casi tan difíciles de comprender como ellas. Las simplificaciones de la macroeconomía Dada la complejidad de la disciplina, la labor de la macroeconomía es encontrar la manera de simplificar, con el fin de explicar la conducta de las variables agregadas. Los macroeconomistas simplifican suponiendo que el mun- do es mucho más sencillo de lo que realmente es. Por ejemplo, en lugar de seguir la pista a los numerosos bienes y los mercados en los que se venden, normalmente recurren a la ficción de que solo hay un bien, con una única curva de demanda y una única curva de oferta, que se comercializa en un mercado, De esa forma, en lugar de seguir la pis- La a los millones de curvas de demanda y de oferta que existen en realidad, solo necesitan pensar en la curva de-de- manda y la curva de oferta “del” bien, Una vez hechas esas simplificaciones, pueden construir sencillas estructuras para estudiar e interpretar la eco- nomía. Estas se denominan modelos. Los modelos macroeconómicos son instrumentos lógicos, internamente cohe- rentes, para describir el funcionamiento de las economías. A veces no son más que descripciones escritas; en la ma- yoría de los casos se basan en las matemáticas. Una de las ventajas de la utilización de las matemáticas reside en que obliga a asegurarse de que los modelos no tienen errores lógicos. ¿Cómo deciden los macroeconomistas las simplificaciones que van a hacer? En primer lugar, pensando mu- cho en sus implicaciones y en los riesgos que corren realizándolas. Algunas son inocuas para unos fines, arriesgadas para otros. Por poner un ejemplo que no guarda relación con la economía: los libreros pueden prescindir sin riesgo to MACROECONOMÍA alguno del hecho de que sus clientes tienen distinta estatura, pero sería muy imprudente que los sastres postularan ese mismo supuesto, En segundo lugar, comparando continuamente los sencillos modelos que elaboran con la realidad que obser- van. El mundo de hoy, integrado por cerca de 190 países, les brinda numerosas experiencias para explicar!. La histo- ria les brinda muchas más. Los macroeconomistas se ven obligados, pues, a preguntarse continuamente: ¿Podemos explicar estas experiencias? En caso negativo, ¿en qué debemos cambiar nuestras ideas? ¿Debemos modificar radi- calmente la estructura de nuestros modelos o simplemente algunas de nuestras simplificaciones? De vez en cuando, un acontecimiento obliga realmente a realizar grandes revisiones. Así ocurrió durante la Gran Depresión, período de elevado desempleo que duró más de diez años, antes de la Segunda Guerra Mundial. Las teorías macroeconómicas existentes en la década de 1930 demostraron ser incapaces de explicar la profundidad y la duración de la Depresión. Cuando el economista inglés John Maynard Keynes propuso en 1936 una nueva manera de entender el proceso de determinación de la producción y de explicar la Depresión. su enfoque se impuso de inmedia- to. En diez años, sus ideas habían transformado totalmente la macroeconomía, Dejando a un lado esos momentos determinantes, muchos acontecimientos llevan a los macroeconomistas a darse cuenta de que han dejado fuera de sus modelos un elemento fundamental o que han interpretado mal otro. Eso fue lo que ocurrió durante la década de 1970, cuando la mayoría de los países sufrieron durante casi diez años una estanflación (término acuñado por los economistas para referirse a un período de estancamiento e inflación simultá- neos). La aparición de elevados niveles de desempleo y de inflación no encajaba bien en la idea, entonces vigente, de que los países podían tener o un elevado desempleo o una elevada inflación, pero no ambos fenómenos a la vez. Tras algunos estudios, quedó claro que las perturbaciones que estaban sacudiendo por entonces a la economía —a saber, las enormes subidas del precio del petróleo impuestas por la OPEP, que es el cartel de los productores de petróleo-— eran diferentes de las que se habían producido en las décadas anteriores. Como nunca habían visto antes este tipo de perturbaciones, los macroeconomistas no las habían incluido en sus modelos. Sin embargo, unos años más tarde se comprendían mucho mejor los efectos de algunas perturbaciones como las subidas del precio del petróleo, y las per- turbaciones de costes acabaron incluyéndose en los modelos. La estanflación dejó de ser un enigma. Por qué discrepan a veces los macroeconomistas La macroeconomía es, pues, el resultado de un proceso continuo de construcción, de interacción de las ideas y los echos. Lo que hoy creen los macroeconomistas es el resultado de un proceso evolutivo en el que han elimina- do las ideas que han fracasado y han conservado las que parecen explicar bien la realidad. Eso no significa que la macroeconomía actual sea “correcta”. Ocurrirán, sin lugar a dudas, nuevos aconteci- mientos que llevarán a los macrosconomistas a poner en cuestión algunas de sus ideas; es posible que algunos lle- guen incluso a revisarlas radicalmente. Tampoco significa que las lecciones de la historia y el proceso interactivo en- tre las ideas y los hechos sean tan contundentes que todos los macroeconomistas estén de acuerdo en todo. Ellos dis- crepan en muchas cuestiones, aunque a menudo menos de lo que se cree. Cuando lo hacen, es por dos razones muy diferentes. En primer lugar, incluso cuando comparten la misma idea sobre el modo en que funciona la economía, sue- len disentir sobre la importancia que conceden a los diferentes objetivos. Algunos están dispuestos a reducir la desi- gualdad de la renta, incluso aunque algunos de los medios necesarios para alcanzar este objetivo, como la fijación de elevados tipos impositivos, influyan negativamente en la actividad agregada, Otros creen que la desigualdad de la ren- ta debe aceptarse y que es más importante que haya un elevado nivel de actividad agregada. Algunos conceden más trascendencia a la lucha contra el elevado desempleo que a la lucha contra la inflación, porque consideran qhe el de- sempleo es un gran mal social. Otros hacen hincapié en la lucha contra la inflación, porque piensan que esta última es más peligrosa para la sociedad. Muchas veces, las discrepancias obedecen a ideas políticas. A los socialdemócifi- * No es fácil saber cuántos países hay en el mundo, La Organización de las Naciones Unidas tiene 184 miembros, pero algunos países, como Taiwán, no persehecen a ella. El sistema telefónico utiliza 182 prefijos internacionales diferentes. La Organización de Normalización Internacional, que asigna códigos a los nombres de los paises, tiene 239 códigos diferentes. 4 MACROECONOMÍA los términos y formularemos los argumentos. De hecho, una vez que haya leído el libro, puede volver a este capítulo, ver cuál es su postura sobre las distintas cuestiones y cuánto ha progresado en su estudio de la macroeconomía. De esta manera, usted podrá desarrollar habilidades y capacidades para comprender la evolución económica reciente, A diario, nos bombardean con información económica a nivel internacional y nacional que aparece en dis- tintos medios de comunicación masivos y especializados, tales como la revista The Economist, el semanario El Eco- nomista en la Argentina, los informes del Ministerio de Economía y del Banco Central de la República Argentina, los periódicos El Cronista, Ámbito Financiero, Clarín. La Nación, Página/12 y BAE, entre otros. También se incorporan trabajos mensuales sobre coyuntura económica de consultoras privadas y fundaciones: “Carta Económica” del Estu- dio M.A.M. Broda y Asociados, “Indicadores de Coyuntura” de la FIEL (Fundación de Investigaciones Económicas Latinoamericanas), “Coyuntura y Desarrollo” de la FIDE (Fundación de Investigaciones para el Desarrollo), entre las más importantes. Por otro lado, existen a nivel internacional organismos tales como el Banco Mundial, el Fondo Mo- netario Internacional (FMD, las Naciones Unidas. el Banco Interamericano de Desarrotlo (BID), la Organización para Cuadro !.IA Datos básicos de la economía de la Argentina. Rubro 1994 1995 1996 1997 1998 1999 FTrim. MTrim, 3 Agosto (9) PIB toral (tasa de variación con respecto al año anterior) 58-28 55 8,1 39 30 49 sí sii PIB toral per cápita 43 4,3 40 65 24 44 59 sñ sí PIB agropecuario 73 57-16 02 109 ol sí sí si PIB industria 45-72 65 92 16 75 sh sí sí PIB total (*%) 257440 258032 272150 292859 298131 sí sá sh sí Saldo comercial (millones de dólares) 5751 84 49 4020 4963 814 446 -331 sí Exportaciones (millones de dólares) 15839 20963 23811 26430 26442 5030 6467 1951 sí Importaciones (millones de dólares) 21590 20122 23762 30450 31405 584 6021 2282 sí Renta de la inversión (millones de dólares) 3535-4492 -5286 6166 -768l -I768 sti si si Deuda externa (millones de dólares) (2) 96295 112754 125182 145055 162281 164876 167373 si si Términos de intercambio (1993 = 100) 101,5 101,8 109,8 108,3 103,7 397.0 sí sá sí Toual reservas líquidas (millones de dólares) (4) — 16029 — 15963 19746 22482 24906 23666 24068 24311 23021 Tasa de interés activa (efectiva anual, %) (1) 91 108 108 95 95 93 96 107 104 Promedio efectivo mensual (%) 07 09 09 08 08 07 08 09 08 Tasa de interés pasiva para ahorristas (efectiva anual, X) 81 114 67 63 69 72 75 85 30 Promedio efectivo mensual (%) 07 09 05 05 06 06 06 06 06 MI (promedio anual, en % del PIB) (a) 575 546 636 69 718 719 717 753 73 Mi (promedio anual, en % del PIB) (b) 635 643 729 800 848 848 846 888 863 M2 (promedio anual, en % det PIB) (a) 1090 934 1094 1250 1333 1347 (353 1399 1381 M2 (promedia anual, en % del PIB) (b) 12.04 1099 1254 1432 1575 1589 1596 1651 1629 Superávit total SPNF (en % del PIB) E sh si sí si Precios al consumidor (variación acumulada) 39 16 0! 03 07. 04 06 092 04 Promedio anual (%) 42 34 0.2 05 09 - - - - Tasa efectiva mensual (%) 03 0! 00 90 01 01 42 02 04 Precios al por mayor (variación acumulada) 58 58 2 09 63-41 09 02 02 Promedio anual (%) 07 65 32 alo 32 - - - - Tasa efectiva mensual (6) 05 05 02. 01 05 04 03 02 02 Tasa de desempleo (%) (3) (octubre de cada año) 122 166 173 137 124 - 145 - - Tasa de subempleo (%) (3) (octubre de cada año) 104 125 136 131 136 - 137 - - Dólar libre (variación acumulada) 03-01 0.0 0,3 00 00 00 00 00 (*) Provisorio. 2%) En millones de dólares corrientes. s/i Sia información. (1) Interempresaria contra cheque, a partir de enero de 1996 tasa activa a 30 días. (2) A partir de 1993, incluye titulos y bonos en poder de residentes locales. (3) En porcentaje de la población económicamente activa. (4) Incluye oro y ALADI. (a) Vieja metodología PIB. (b) Nueva metodotogía PIB. Nota: para las líneas de datos anuales (dic./dic.), en los trimestres corresponden los acumulados trimestrales. Fuente: FIDE, con datos de fuentes oficiales y privadas. UNA GIRA POR EL MUNDO s la Cooperación y el Desarrollo Económico (OCDE) —que publica distintos informes—. el Council of Economic Ad- visors. en Estados Unidos, que elabora el Economic Report of the President, y la Comisión Económica para Améri- ca Latina y el Caribe (CEPAL), todos los cuales realizan investigaciones acerca de diferentes países. Tustraremos las variables macroeconómicas más relevantes de algunos países de América Latina, en particu- lar de la Argentina en la última década, con un análisis sistemático de la base empírica. Para algunos países desarrollados como Estados Unidos y Japón, o países de la Unión Europea, la producción en magnitud es muy diferente de la de las economías de menor desarrollo relativo. Por ejemplo. una economía como la de Italia, que posee características de población semejantes a la Argentina, tiene un producto interior bruto -—PIB— (producción agregada) casi igual al de todo el Mercosur. Probablemente una región de Italia o un Estado de Estados Unidos tienen una dimensión económica mayor que casi toda África, excluyendo Sudáfrica. Seguramente usted ha- brá pensado que los países latinos, como Ítalia, España o Francia, tienen comportamientos culturales diferentes que condicionarían el desarrollo económico. Sin embargo, Italia tiene un PIB global semejante al de Reino Unido'con sus Cuadro 1.1B Principales indicadores de la economía de Brasi) 1992 1993 1994 1995 1996 1997 1998 Observ. 98 Datos macro PIB en R$ constantes (base (991 = 100) 99.5 104.4 110.5 LEN] 118.3 122.7 122.8 PIB (en miles de mill. de U$S) 387 430 543 705 775 B04 779.5 Estim. propia Tasa de variación real del PIB (%) 0,5 49 59 42 28 37 0,2 PIB per cápita (en R$ de 1997) 4728 4,886 5,098 5,238 5,309 5,430 5,366 Vas. PIB per cápita (en %) 21 3.4 43 28 13 23 -12 Población (en millones) 149 151 153 155 157 160 160 Tasa de desempleo abierto (dic.) 45 44 34 4.4 38 48 77 Var. IPConsumidor 1156.00 2828,7 972.0 25.9 M3 72 29 Variación anual agro 49 0.1 55 41 41 27 04 Variación anual industria 42 70 67 19 37 5.5 -40 Variación anual servicios 15 32 47 4.5 1.9 12 08 Finanzas públicas Superávit primario s. públ. consolid. (% PIB) 16 23 52 93 0.1 1.0 01 Acum.now. Superávit prim. gob. central (% PIB) ' 0.9 33 0.5 04 03 0.5 Acum.now. Superávic prim. Estados y municip. (% PIB) 0. 0.6 08 -02 -0,5 -0.7 02 Acum.now. Superávit prim. empresas estatales (% PIB) 04 08 12 0.1 01 0 02 Acum.nov. Intereses nominales s. públ. consalid. (% PIB) 473 67.0 2 75 58 52 79 — Acum.nov. intereses nom. gob, central (% PIB) 174 248 13,4 29 29 24 59 Acum.nov. Intereses nom. Estados y municip. (% PIB) 170 277 28 34 22 23 19 Acum.now, Intereses nom. empresas estatales (% PIB) 13,0 14,5 59 13 07 9.5 0.2 Ácum.now. Títulos públicos estadual y munic. 60 1,991 24,916 39,512 51,720 41.036 2248l Now Tít. públ. Estados (mill. R$) dic. 56 1,792. 22.299 34,396 45,149 — 32,880 12,238 Now Tiíc. públ. municipios (mill. R$) dic. 4 199 2,617 5.116 6,571 8,156 10,243 Nov Tic. públ. federales emitidos (mill. R$) 41 11,632 59417 84,596 (14,775 225732 318,196 Now Sector externo Balanza comercial (U$S mill.) 15,239 13,307 10,466 3352 5,554 -8,364 -6438 Saldo cuenta corriente (U$S mili.) 6,144 359 -1,689 —-17,972 -23,137 -33437 -34,945 Saldo cuenta corriente (% PIB) Le 0.1 03 -25 30 4.16 4,48 Reservas internacionales dic. (mill. U$S) 19,008 25878 36,471 50,449 59,039 — 51,359 43,617 Deuda externa total (mill. U$S) 135,949 145,726 148,295 159,256 179,935 199998 229,119 Now Moneda Base monetaria (dic. saldo al final) 17,685 21,682 19,796 31,828 39,184 MI 22,773 28,493 29,807 47,363 50,556 M2 72,538 107,157 166,687 202,433 252,102 M3 117,483 170,792 238,712 299495 359,524 M4 175,136 250.616 322,140 392,389 4531427 Fuente: revista Éntre Líneas, con datos del Banco Central de Brasil. UNA GIRA POR El MUNDO 144 Desocupación 0 7 T Y T T 1992 E 94 95 96 97 98 Figura 1.1D Pobreza y desocupación en la Argentina. Fuente: FIDE, con datos oficiales. En realidad, todas las variables macroeconómicas y sus indicadores se relacionan entre sí; por ejemplo, el de- sempleo impacta en la distribución de la renta y en la pobreza de la población. En relación con la situación social vivida en la Argentina en esta última década, la Encuesta Permanente de Hogares (EPH) señala una suba del índice de pobreza y un incremento de la indigencia. Cabe aclarar que la medición de la pobreza se basa en la determinación de una canasta de bienes y servicios (alimentación, vestimenta, transporte, salud, vivienda, educación, etc.) necesarios para satisfacer los requerimientos mínimos de subsistencia de un indivi- duo, valorizados a precio de mercado. Este umbral o piso se denomina línea de pobreza (LP). En cambio, la línea de indigencia (LI) se refiere a una canasta básica de alimentos (CBA) valorizada a precios de mercado. Esta muestra una situación de carencia mayor. Como puede observarse en el gráfico, para el año 1993 el 12,2 % de desocupación abierta suponía un 19 % de población del Gran Buenos Aires bajo la línea de pobreza; casi con un mismo nivel de desocupación existe un 36,8 % más de pobreza en 1998. Esto nos muestra que hay una profundización del empobrecimiento por ingreso en- tre los pobres estructurales, con la expansión de la pobreza a otras franjas comunitarias aún no pobres. En síntesis, el continuo deterioro de los estándares de ingreso se correlaciona ya no solo con la pérdida de perceptores de ingreso, sino también con la caída salarial de los que quedan en el mercado de trabajo. Cuadro 1.5E El déficit presupuestario en la década del noventa en la Argentina. Mill. de $ corr. base caja 1993 1994 1995 1996 1997 1998 FMI Presupuest. Ingresos (sin privatiz) 47,084 49,87 41,877 47,805 54,901 58,241 En % del PIB 18,1 174 YA] 161 17 Y Gastos totales 44,846 51,232 51,774 54,278 59,401 61,759 En % del PIB 17,3 17,9 18,5 18,3 184 18 Primario 41929 47.782 47.561 49,645 53,601 55,009 Resultado fiscal (sin privatiz,) 2,238 -1,362 -3,897 6,473 -4,5 3,518 En % del PIB 0,9 0,5 1,4 -2,2 1,4 0) Fuente: Estudio M.A.M. Broda y Asociados, “Carta Económica”. 3 MACROECONOMÍA El déficit fiscal en la década del noventa es inferior al del ochenta. Esto se debió principalmente a la reforma del Estado que se realizó junto con la implementación del Plan de Convertibilidad. La reforma consistió en aumen- tar el ahorro del sector público, que tiene que ver con la mayor presión tributaria aplicada durante la década y la eli- minación de subsidios, así como también con una caída de la inversión pública (plan de privatizaciones de empresas del Estado). El ajuste estructural del sector público generó una menor presión de las necesidades fiscales de financia- miento sobre el mercado, por parte del gobierno. En el año 2000 se aprobaron un presupuesto y un acuerdo con el FMI que previó tener un déficit fiscal menor que el 2 % del PIB, alrededor de U$S 4.500 millones. Existen también otros datos relevantes que se profundizarán en los capítulos siguientes, como por ejemplo el sector externo, con el balance comercial y la cuenta corriente (que incluye intereses de la deuda y otros servicios financieros), el sector monetario y financiero, la problemática del ahorro-inversión, la volatilidad de flujos de capita- les, el análisis de los salarios nominal y real, la distribución de la renta, la desagregación por sectores de actividad del producto, entre Otros. Brasil SERIE ANUAL docto lodo dodo ! I J A T TAATTTT 80 81 82 83 84 85 86 87 88 B9 90 Figura 1.1F Tasa de crecimiento con respecto a igual período del año anterior sobre la base de valores constantes. Fuente: CEPAL. La figura 1.1F nos muestra la inestabilidad de la tasa de crecimiento del PIB durante los últimos veinte años. La década del ochenta se caracterizó por shocks desestabilizadores, provenientes de desequilibrios fiscales y externos que eran la causa de la inestabilidad. En los 90, se logra cerrar la brecha fiscal y la externa, con lo que obtuvo una mayor estabilización en la tasa de crecimiento. No obstante, a fines de la década del noventa y principios del 2000, nuevamente la economía de Brasil presentó ciertos problenas en los sectores externo y público. Cuadro 1.1G El crecimiento, el desempleo y la inflación en Brasil, 1992 1993 1994 1995 1996 1997 1998 PIB total (tasa de variación) 0,5 49 59 42 28 37 0,2 Tasa de desempleo 4,5 44 34 44 38 48 77 Tasa de inflación 1.1560 2,828,7 992.0 25,9 11,3 72 25) Producto interior bruto total (a precios de mercado): variación % con respecto al periodo anterior. Tasa de desocupación abierta (en % de la población económicamente activa). Tasa de inflación: índice de precios al consumidor (variación con respecto al promedio del año anterior). Fuente: revista £nce Líneas, con datos del Banco Central de Brasil. 10 MACROECONOMÍA Cuadro 1.1 El crecimiento, el desempleo y la inflación en Estados Unidos, 1960-1999. 1960-1998 1997 998 (predicción) Tasa de crecimiento de la producción 3,1 39 3,7 1,5 Tasa de desempleo 6,0 49 46 5,0 Tasa de inflación 40 1,9 10 1,2 Tasa de crecimiento: tasa anual de crecimiento del PIB. Tasa de desempleo: media anual. Tasa de inflación: tasa anual de variación del deflactor del PIB. Fuente: OCDE, Economic Outlook, diciembre de 1998. Estados Unidos entró en la década de 1990 con una recesión, es decir. con una disminución de la producción agregada. El crecimiento de la producción se volvió positivo en 1992 y se ha mantenido así desde entonces. En 1998, el crecimiento de la producción fue del 3,7 %, el cual es un valor más alto que la tasa de crecimiento promedio des- de 1960. La tasa de desempleo ha descendido ininterrumpidamente desde que acabó la recesión en 1991. La misma llegó al 4,6 %, más que el 1 % por debajo de la tasa promedio de desempleo desde 1960. Por último, la inflación es baja. En 1998 la tasa media de aumento de los precios fue solo del | %, un 3 % por debajo del promedio registrado desde 1960. ¿Seguirá esta expansión para siempre? Si la historia sirve de guía, tarde o temprano se producirá el ciclo de una recesión seguida por una expansión. Los macroeconomistas se refieren a estos períodos como “ciclos de nego- cios o fluctuaciones”. ¿Podremos estimar cuándo vendrá la próxima recesión? La respuesta es: no. Los tiempos son muy difíciles de predecir. Aunque hay riesgos de peligro, que provienen en la actualidad de una muy baja tasa de desempleo y de una sobrevaluación del precio de las acciones en el mercado de valores. ¿Desempleo bajo y precio de las acciones demasiado aito? Algunos macroeconomistas están preocupados por la baja tasa de desempleo en Estados Unidos. Sus interro- gantes se basan en que el bajo desempleo podría generar un incremento de la inflación: las empresas que quieren man- tener a sus trabajadores o contratar nuevos deberían pagar más altos salarios y ello conduciría a elevar el nivel de pre- cios. Estos mayores precios volverían a presionar por puja distributiva un nuevo incremento de salarios, y así sucesi- vamente (inflación de costos y espiral salario-precio). Si esto sucede y la inflación se incrementa, estos macroecono- mistas argumentan que el Banco Central (Fed) comenzaría a ajustar su política monetaria. Con una política moneta- ria más restrictiva se iniciaría un proceso recesivo. La última vez que la tasa de desempleo alcanzó niveles tan bajos fue en 1969. Después de esta larga década de expansión, la inflación aumentó y comenzó la recesión en 1970. Otros analistas económicos sostienen que la actual tasa de desempleo muy baja no es para preocuparse y no va a conducir a un incremento de la inflación. Argumentan que los cambios en el mercado de trabajo permiten a la economía de Estados Unidos operar a una más baja tasa de desempleo que las décadas pasadas. Uno de los cambios que ellos identifican se refiere a una pérdida relativa del poder de los sindicatos y su ca- pacidad para negociar aumentos de salarios. Entonces, la conclusión a que arriban en este debate es que la caída en ha tasa de desempleo no es preocupante en la actualidad. UNA GIRA POR EL MUNDO 11 ¿Está demasiado sobrevaluado el mercado accionario? La otra preocupación de algunos economistas es paradójica y se refiere a la favorable performance del mer- cado accionario, La expansión económica de los años 90 ha venido acompañada de un gran aumento del nivel de pre- cios de las acciones en el mercado de valores. Si leemos las noticias, observaremos que el llamado índice Dow-Jones, que incluye un promedio de los pre- cios de las treinta empresas más grandes de los Estados Unidos, tenía un valor promedio en 1970 de 2.700 y a prin- cipios del año 2000 este índice era de un valor aproximado de 10.000. Otros economistas creen que este crecimiento del precio de las acciones simplemente refleja la fortaleza y per- formance de la economía de Estados Unidos. Ellos sostienen que los inversores financieros ven con anticipación altos beneficios de las empresas norteamericanas, ahora y en el futuro, así que los inversores estarían dispuestos a pagar pre- cios más altos de las acciones. Por eso estos analistas económicos concluyen que no hay razón para preocuparse. No todos piensan igual; otros creen que los precios de las acciones son demasiado altos y que los inversores financieros son optimistas con respecto al futuro. Uno de ellos es Alan Greenspan, el presidente de la Reserva Fedo- ral, quien en diciembre de 1996 opinó que el crecimiento del mercado accionario podría reflejar una “exuberancia irracional”. ¿Por qué el alto precio de las acciones es un tema a tener en cuenta? Si el crecimiento en el precio de las ac- ciones es el resultado de un excesivo optimismo, esto estaría seguido por una caída de los precios o eventualmente por un “crash”. Como observamos en Japón en los años 90, el mercado accionario cayó y se disparó una seria recesión. Por último, hay al menos dos importantes temas de agenda que enfrenta la economía de Estados Unidos. Uno es la caída de la tasa promedio de crecimiento de la economía desde mediados de los años 70, El otro es el crecimien- to de la desigualdad salarial. La desaceleración del crecimiento. Aunque las tasas de crecimiento varían de un año a otro, la evidencia pare- ce indicar que lá tasa media de crecimiento de Estados Unidos ha descendido en los últimos veinte años. Esta tenden- cia se observa en la figura 1.2, que representa la tasa anual de crecimiento de la producción desde 1960, junto con la tasa media de crecimiento registrada entre 1960 y 1974, y entre 1975 y 1995. La primera línea horizontal muestra que en el período 1960-1974 la tasa de crecimiento fue del 3,5 % y la segunda indica que en el período 1975-1995 fue menor: 2,4 %. Aunque la gama de tasas anuales de crecimiento registradas es grande —obsérvense las tasas negati- vas de crecimiento o recesiones de 1974-1975, 1979, 1981 y 1991—, la figura muestra que las variaciones se han pro- ducido en torno a una media más baja desde mediados de los años 70. Es posible que al lector no le parezca muy trascendental una reducción de la tasa media de crecimiento del 1,1 % al año —que es la diferencia entre la tasa media de 1960-1974 y la de 1975-1995—, pero lo es. Piense en lo siguiente: si la tasa media de crecimiento registrada a partir de 1975 hubiera sido igual que la de 1960-1974, la pro- ducción sería un 26 % mayor actualmente; la renta per cápita sería de U$S 32.700 en lugar de su valor real de aproximadamente U$S 29.000, ¿Por qué se ha desacelerado el crecimiento? Parece que la desaceleración ha afectado a las tasas de crecimien- to de la mayoría de los países ricos, por lo que no debemos buscar explicaciones específicas para Estados Unidos. Al- gunos economistas sostienen que los países ricos han perdido su ventaja, que el proceso de inversión es menos pro- ductivo que antes. Otros apuntan al bajo nivel de inversión y de acumulación de capital. Otros alegan que la desace- leración es en gran medida producto de un artificio estadístico, que los indicadores oficiales de la producción agre- gada subestiman el aumento de la sofisticación de los nuevos productos y, por lo tanto, la tasa de crecimiento de la producción. De momento, todas las explicaciones son provisionales, pero esta cuestión es claramente una de las más importantes en macroeconomía. La creciente desigualdad salarial. La desigualdad salarial ha aumentado en Estados Unidos desde principios de los años 80. El salario de los trabajadores que tienen menos cualificaciones y menos estudios ha disminuido en rela- ción con el salario medio, Este aumento de la desigualdad salarial, junto con el bajo crecimiento, ha provocado una reducción absoluta de los salarios de muchos trabajadores. Desde 1980, el salario medio de los trabajadores que no han terminado los estudios secundarios ha disminuido alrededor de un 1 % al año (ajustado para tener en cuenta la