¡Descarga libros de COSTOS CONTABLES y más Apuntes en PDF de Matemáticas Orientadas a las Enseñanzas Académica solo en Docsity!

COSTOS

Modalidad Órdenes de Producción

La reproducción parcial o total de esta obra no se puede

hacer sin autorización escrita de los Autores.

AUTORES: Ing. Com. Manuel Patricio Chiliquinga Jaramillo Mgs. Docente - Facultad de Ciencias Administrativas y Económicas Universidad Técnica del Norte [email protected] Ing. Com. Henry Marcelo Vallejos Orbe Mgs. Docente Investigador - Facultad de Ciencias Administrativas y Económicas Universidad Técnica del Norte [email protected] PARES REVISORES: MBA. Cristian Xavier Cifuentes Figueroa Mgs. Verónica Gisella Jaramillo Cruz Docente Escuela de Negocios y Comercio Internacional Docente Escuela de Negocios y Comercio Internacional Pontificia Universidad Católica del Ecuador Sede Ibarra Pontificia Universidad Católica del Ecuador Sede Ibarra Teléfono: (513)62615500 Teléfono: 0984542157 [email protected] [email protected] Editorial UTN 2017 Universidad Técnica del Norte

CONTENIDO

- CAPÍTULO I

- CONTABILIDAD DE COSTOS

- 1.1. OBJETIVOS DEL CAPÍTULO UNO.

- 1.2. GENERALIDADES.......................................................................................................................................

- 1.3. LA EMPRESA.

- 1.4. EMPRESAS COMERCIALES E INDUSTRIALES..............................................................................................

- 1.5. DIFERENCIAS CONTABLES

- 1.6. DIFERENCIAS ENTRE LOS ESTADOS FINANCIEROS

- 1.7. CONTABILIDAD FINANCIERA Y CONTABILIDAD DE COSTOS

- 1.8. FINES PRINCIPALES DE LA CONTABILIDAD DE COSTOS

- 1.9. CLASIFICACIÓN DE LOS COSTOS

- ACTIVIDADES DE REFUERZO

- CAPÍTULO II

- ELEMENTOS DEL COSTO

- 2.1. OBJETIVOS DEL CAPÍTULO DOS.

- 2.2. COSTOS Y GASTOS

- 2.2.1. Fórmulas derivadas de la combinación parcial de los elementos del costo total.

- EJERCICIOS RESUELTOS

- EJERCICIOS PROPUESTOS

- 2.3. COSTO DE VENTAS O COSTO DE PRODUCTOS VENDIDOS

- 2.3.1. Fórmulas para determinar el costo de ventas.

- EJERCICIOS RESUELTOS

- Ejercicios de reto, comprensión y despeje de cuentas.

- EJERCICIOS PROPUESTOS

- Ejercicio de reto 1.

- Ejercicio de reto 2.

- Ejercicio de reto 3.

- 2.4. LOS COSTOS EN FUNCIÓN DE SU VARIABILIDAD

- 2.5. RELACIÓN COSTO- VOLUMEN- UTILIDAD.

- 2.5.1. El punto de equilibrio

- EJERCICIOS RESUELTOS

- EJERCICIOS PROPUESTOS

- 2.6. LOS COSTOS EN FUNCIÓN DEL PERÍODO DE CÁLCULO

- ACTIVIDADES DE REFUERZO

- CAPÍTULO III

- SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN.

- 3.1. OBJETIVOS DEL CAPÍTULO TRES.

- 3.2. LAS EMPRESAS DE PRODUCCIÓN

- 3.3. SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

- 3.4. A CONTINUACIÓN, SE HACEN ALGUNAS PRECICIONES DEL DIAGRAMA:

- 3.5. HOJA DE COSTOS.

- 3.6. MATERIALES.

- 3.6.1. Control de materiales.

- 3.6.2. Métodos de valoración de inventarios, cálculo de costos.

- 3.6.3. Contabilización de los materiales.

- a) Compra de materiales.

- b) Uso de materiales.

- c) Procedimientos especiales.

- • Descuentos en compras................................................................................................................

- • Devoluciones en compras.

- • Devoluciones de materiales a bodega (almacén).

- 3.6.4. Cuentas varias de inventarios............................................................................................................

- 3.6.5. Contabilización de fletes.

- 3.7. RESUMIENDO

- EJERCICIOS RESUELTOS

- EJERCICIOS PROPUESTOS

- ACTIVIDADES DE REFUERZO

- CAPÍTULO IV

- MANO DE OBRA

- 4.1. OBJETIVOS DEL CAPÍTULO CUATRO........................................................................................................

- 4.2. CONCEPTO.

- 4.3. CLASIFICACIÓN DE LA MANO DE OBRA

- 4.4. MANO DE OBRA DIRECTA, CONTABILIZACIÓN.

- 4.5. MANO DE OBRA INDIRECTA, CONTABILIZACIÓN..................................................................................

- 4.6. NÓMINA DE FÁBRICA.

- 4.6.1. Pago de la nómina de fábrica

- 4.6.2. Distribución de la nómina................................................................................................................

- 4.6.3. Prestaciones sociales.

- EJERCICIO DE APLICACIÓN CON EXPLICACIÓN EN LA METODOLOGÍA

- EJERCICIOS RESUELTOS

- EJERCICIOS PROPUESTOS

- ACTIVIDADES DE REFUERZO

- CAPÍTULO V

- GASTOS GENERALES DE FABRICACIÓN

- 5.1. DEFINICIÓN...........................................................................................................................................

- 5.2. TRATAMIENTO DE LOS GASTOS GENERALES DE FABRICACIÓN

- 5.2.1. Procedimiento antes del período contable.

- Gastos generales de fabricación presupuestados.

- Métodos para presupuestar los gastos generales de fabricación

- Métodos para calcular la tasa predeterminada.

- 5.2.2. Procedimiento durante el período contable.

- Contabilización de los gastos generales de fabricación reales.

- Contabilización de los gastos generales de fabricación aplicados a la producción.

- 5.2.3. Procedimiento al final del período contable.

- 5.3. FINALIZACIÓN DEL CICLO DE COSTEO, VENTA DEL PRODUCTO

- 5.3.1. Liquidación de la hoja de costos.

- 5.3.2. Venta de los productos terminados.

- 5.4. ILUSTRACIÓN GENERAL SOBRE EL CICLO COMPLETO DE COSTOS.

- PRIMER CASO: Utilizando los “GGF-A”

- SEGUNDO CASO: Utilizando los “GGF-C”

- EJERCICIOS RESUELTOS

- EJERCICIOS PROPUESTOS

- ACTVIDADES DE REFUERZO

- CAPÍTULO VI

- VARIACIONES DE LOS GASTOS GENERALES DE FABRICACIÓN

- 6.1. VARIACIÓN NETA.

- 6.2. VARIACIÓN DE PRESUPUESTO O DE COSTO.

- 6.3. VARIACIÓN DE CAPACIDAD O DE VOLUMEN DE PRODUCCIÓN.

- 6.4. CONTABILIZACIÓN DE LAS VARIACIONES

- EJERCICIOS RESUELTOS

- EJERCICIOS PROPUESTOS

- ACTIVIDADES DE REFUERZO

- AUTOEVALUACIÓN - Verdadero o falso - Completar - Identificar la respuesta - Opción múltiple - Ejercicios de práctica

- RESUMEN DE FÓRMULAS

- BIBLIOGRAFÍA

- ANEXOS...............................................................................................................................................................

- Ilustración 1. Clasificación de las empresas ILUSTRACIONES

- Ilustración 2 Costos y gastos

- Ilustración 3 Ventas, costos y gastos

- Ilustración 4 Indicadores y costos

- Ilustración 5 Elementos para determinar el costo de ventas

- Ilustración 6 Proceso contable: costos de producción

- Ilustración 7 Orden de producción

- Ilustración 8 Hoja de costos

- Ilustración 9 Requisición de inventario

- Ilustración 10 Proceso contable materiales

- Ilustración 11 Proceso para contabilizar mano de obra

PREFACIO

Con mucha satisfacción, ponemos a consideración de profesores del área de

Contabilidad y alumnos de la Facultad de Ciencias Administrativas y Económicas

de la Universidad Técnica del Norte y de otras instituciones de nivel medio y

superior el libro de COSTOS, MODALIDAD ÓRDENES DE PRODUCCIÓN.

La presente obra fue realizada para dar respuesta a la gran demanda de los

profesionales en formación por contar con un material de Contabilidad de Costos

eminentemente práctico; pues se pretende suministrar los elementos de juicio

que les permita entender y estar en condiciones de manejar asuntos que tienen

relación con la ciencia contable y su aplicabilidad en las empresas industriales,

toda vez que serán estos resultados los que determinarán en qué medida se

alcanzaron los objetivos propuestos por la empresa.

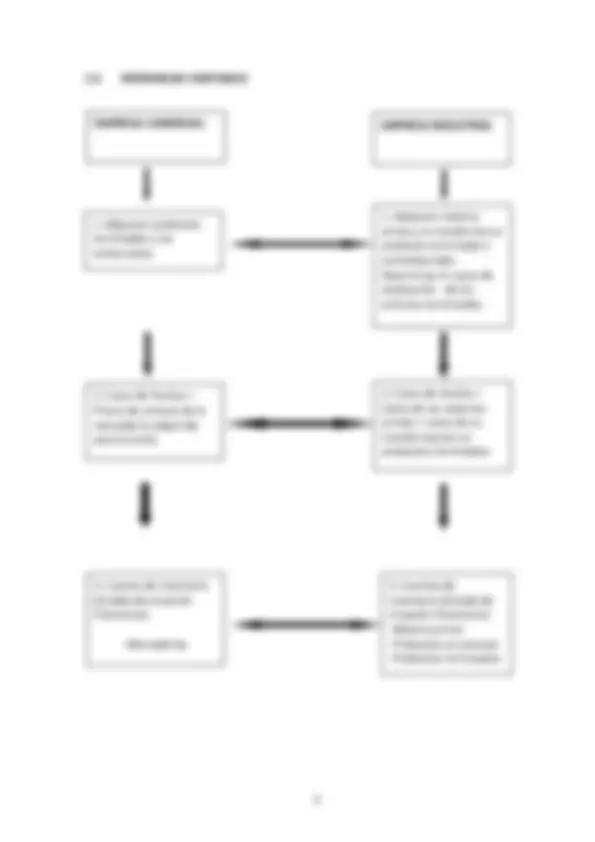

Ilustración 1. Clasificación de las empresas 1.4. EMPRESAS COMERCIALES E INDUSTRIALES

- Empresas comerciales: Son aquellas que se dedican a la compra-venta de mercaderías (artículos elaborados por el sector de la producción), actuando como intermediarios entre productores y consumidores, actividad que les permite obtener adecuados márgenes de ganancia.

- Empresas industriales: Son aquellas empresas que utilizando los factores de la producción (dinero, maquinaria, materiales, mano de obra y tecnología) transforman de forma o de fondo las materias primas en productos terminados o semielaborados, los mismos que posteriormente son comercializados generando márgenes de utilidad. LA EMPRESA POR LA FINALIDAD Pública Privada POR LA ACTIVIDAD Sector primario Sector secundario Sector terciario POR SU TAMAÑO Pequeña Mediana Grande POR LA CONSTITUCIÓN LEGAL Unipersonal Responsabilidad limitada Sociedad anónima Economía mixta POR EL RÉGIMEN COMÚN DE TRATAMIENTO A LOS CAPITALES EXTRANJEROS Nacional Extranjera Mixta POR EL ESTADO DE DESARROLLO EN QUE SE ENCUENTREN Promoción Ejecución Operación Liquidación Quiebra

1.5. DIFERENCIAS CONTABLES

EMPRESA COMERCIAL EMPRESA INDUSTRIAL

- Adquiere productos terminados y los comercializa

- Adquiere materia prima y lo transforma en producto terminado o semielaborado. Determinar el costo de producción de los artículos terminados

- Costo de Ventas = Precio de compra de la mercadería adquirida para la venta

- Costo de Ventas = Costo de las materias primas + costo de su transformación en productos terminados

- Cuenta de Inventario (Estado de situación financiera):

- Cuentas de Inventario (Estado de situación financiera):

- Materia prima

- Productos en proceso

- Productos terminados

EMPRESA INDUSTRIAL

Ventas Netas

Utilidad(Pérdida) Bruta

- Gastos de administración, ventas y financieros

Utilidad(Pérdida) Neta en Operaciones

Utilidad (Pérdida) del ejercicio antes de participación trabajadores e impuesto a la renta

En las empresas comerciales el costo de ventas está valorado al precio de compra de la mercadería adquirida y vendida, mientras que en las empresas industriales está constituido por el costo de los materiales más el costo de su transformación en productos terminados o semielaborados y que han sido vendidos. 1.7. CONTABILIDAD FINANCIERA Y CONTABILIDAD DE COSTOS Contabilidad financiera. Constituye un instrumento de la actividad empresarial, que se ocupa principalmente de los estados financieros para uso externo de quienes proveen recursos a la entidad y de personas que puedan tener intereses en las operaciones financieras de la empresa. Entre los proveedores de fondos se encuentran los accionistas (propietarios) y los acreedores (quienes proporcionan préstamos). Los inversionistas y los analistas financieros, también se interesan en los informes financieros. La contabilidad financiera registra todas las transacciones económicas de una empresa. Periódicamente prepara estados resumidos que indican la situación económica (estado de situación financiera) o los resultados económicos en términos de utilidades o pérdidas (estado de resultados). Contabilidad de costos. Es un sistema contable especial, que tiene como objetivo principal suministrar los elementos necesarios para el cálculo, control y análisis de los costos de producción de un bien o servicio. Se encarga de la acumulación y el análisis de la información para uso interno de los gerentes en lo que a planeación, control y toma de decisiones se refiere. La Contabilidad de Costos permite conocer el valor de todos los elementos del costo de producción de un bien y/o servicio, por tanto, calcular el costo unitario del mismo con miras a fijar el precio de venta y el manejo de las utilidades empresariales. La contabilidad financiera y la contabilidad de costos para realizar su proceso contable necesita primero de la base legal, en Ecuador, la base legal, entre otras leyes normas y reglamentos se puede citar: normas internacionales de información financiera, normas internacionales de

contabilidad, la ley de economía popular y solidaria, la ley de compañías, la ley de régimen tributario y su reglamento, el código tributario, el código laboral, código de la producción, ley de empresas públicas…entre otras. 1.8. FINES PRINCIPALES DE LA CONTABILIDAD DE COSTOS

- Calcular el costo unitario del producto terminado.

- Evaluación de inventarios y cálculo de utilidades.

- Conocer la importancia de cada uno de los elementos del costo, lo que permitirá tomar decisiones acertadas.

- Fijación de políticas y planeación a largo plazo.

- Aumentar o disminuir la línea de fabricación. 1.9. CLASIFICACIÓN DE LOS COSTOS Existen algunas formas de clasificar a los costos industriales, así:

- De acuerdo con la función en la que se incurren. a. Costos de manufactura (Costos de producción o costos de fabricación). b. Costos de mercadeo (Costos de distribución y de ventas).

- Según la naturaleza de las operaciones de fabricación. a. Por órdenes de producción. b. Por procesos.

- De acuerdo con la forma como se expresen los datos, según la fecha y el método de cálculo. a. Costos históricos. b. Costos predeterminados.

- De acuerdo con su variabilidad. a. Fijos. b. Variables. c. Mixtos.

- Semivariables

- Escalonados

- Según los aspectos económicos involucrados en las decisiones de índole administrativa. a. Costos futuros (Costos diferenciales: incrementales o decrementales). b. Costos incurridos. c. Costos pertinentes

CAPÍTULO II

ELEMENTOS DEL COSTO

2.1. OBJETIVOS DEL CAPÍTULO DOS.

OBJETIVO GENERAL:

- Comprender el alcance y aplicación de la contabilidad de costos. OBJETIVOS ESPECÍFICOS:

- Diferenciar entre costo y gasto.

- Integrar en los estados financieros cuentas de costo y gasto.

- Realizar ejercicios aplicando los costos por su variabilidad. 2.2. COSTOS Y GASTOS Ilustración 2 Costos y gastos

- Costo. Es el conjunto de valores incurridos en un período perfectamente identificados con el producto que se fabrica. El costo es recuperable.

- Gasto. Son valores que se utilizan para cumplir con las funciones de administrar, vender y financiar (Costo de distribución). COSTO TOTAL COSTOS DE PRODUCCIÓN Materiales Directos Mano de obra directa Gastos generales de fabricación Materiales indirectos. Mano de obra indirecta. Ofinistas de fábrica. Jefatura y supervisión. Servicios básicos. Arriendos de fábrica. Seguros de fábrica Impuestos de fábrica. Depreciación: edificio, maquinaria. Fletes no considerables. COSTOS DE DISTRIBUCIÓN (GASTO) Administración Ventas Financieros

- Gastos de administración. Son aquellos egresos incurridos en actividades de planificación, organización, dirección, control y evaluación de la empresa.

- Gastos de ventas. Son desembolsos producidos por la ejecución de la función de ventas.

- Gastos financieros. Llamadas también cargas financieras. Son pagos (intereses y comisiones) que se realizan a instituciones bancarias y financieras.

- Costo de producción. Son aquellos costos que se aplican con el propósito de transformar de forma o de fondo la materia prima en productos terminados o semielaborados utilizando fuerza de trabajo, maquinaria, equipos y otros. Está compuesto por la combinación de tres elementos, que son: a. Materia prima directa. (MD) b. Mano de obra directa. (MOD) c. Gastos de fabricación. (GGF)

- Materia prima directa. Constituye el insumo esencial sometido a procesos de transformación de forma o de fondo con el fin de obtener un producto terminado o semielaborado. Se caracteriza por ser fácilmente identificable y cuantificable en el producto elaborado. Ejemplos: Tela, hierro, madera, etc.

- Materia prima indirecta. Estos pueden o no formar parte del producto terminado. Ejemplo: hilos, suelda entre los primeros, envases y embalajes entre los segundos. Los materiales indirectos son de difícil cuantificación por dos razones fundamentales, tiempo y costo.

- Materiales consumibles. Definitivamente no forman parte del producto terminado, pero son necesarios para que el proceso productivo se lleve a cabo con toda normalidad. Ejemplos: Combustibles, lubricantes, grasas y materiales de limpieza.

- Mano de obra directa. Es la fuerza de trabajo que interviene de manera directa en la transformación de la materia prima en productos terminados, ya sea que intervenga manualmente o accionando máquinas.

- Mano de obra indirecta. Fuerza de trabajo que participa en forma indirecta en la transformación de un producto. Ejemplos: Supervisores en fábrica, capataces, personal de mantenimiento, oficinistas de fábrica, etc.

- Gastos generales de fabricación. Identificados también como carga fabril y considera aquellos egresos realizados con el propósito de beneficiar al conjunto de los diferentes artículos que se fabrican. No se identifican con un solo producto o proceso productivo.