¡Descarga Mapa Conceptual de Cuentas de Orden: Contabilidad del Pasivo y Activo y más Esquemas y mapas conceptuales en PDF de Contabilidad solo en Docsity!

UNIVERSIDAD AUTÓNOMA DE CHIAPAS FACULTADAD DE CONTADURÍA Y ADMINISTRACIÓN C- 1 LICENCIATURA EN CONTADURÍA (MIXTO) CONTABILIDAD DEL PASIVO Y ACTIVO (MIXTO) S 4. ACTIVIDAD 1 : MAPA CONCEPTUAL SEMESTRE: 3 GRUPO: FM DOCENTE: CABALLERO VERA SILVIA ALUMNO: FONSECA BRAVO EDGAR FABRIZIO MATRICULA: A TUXTLA GUTIÉRREZ, CHIAPAS; A VIERNES 20 DE ABRIL DEL 2023.

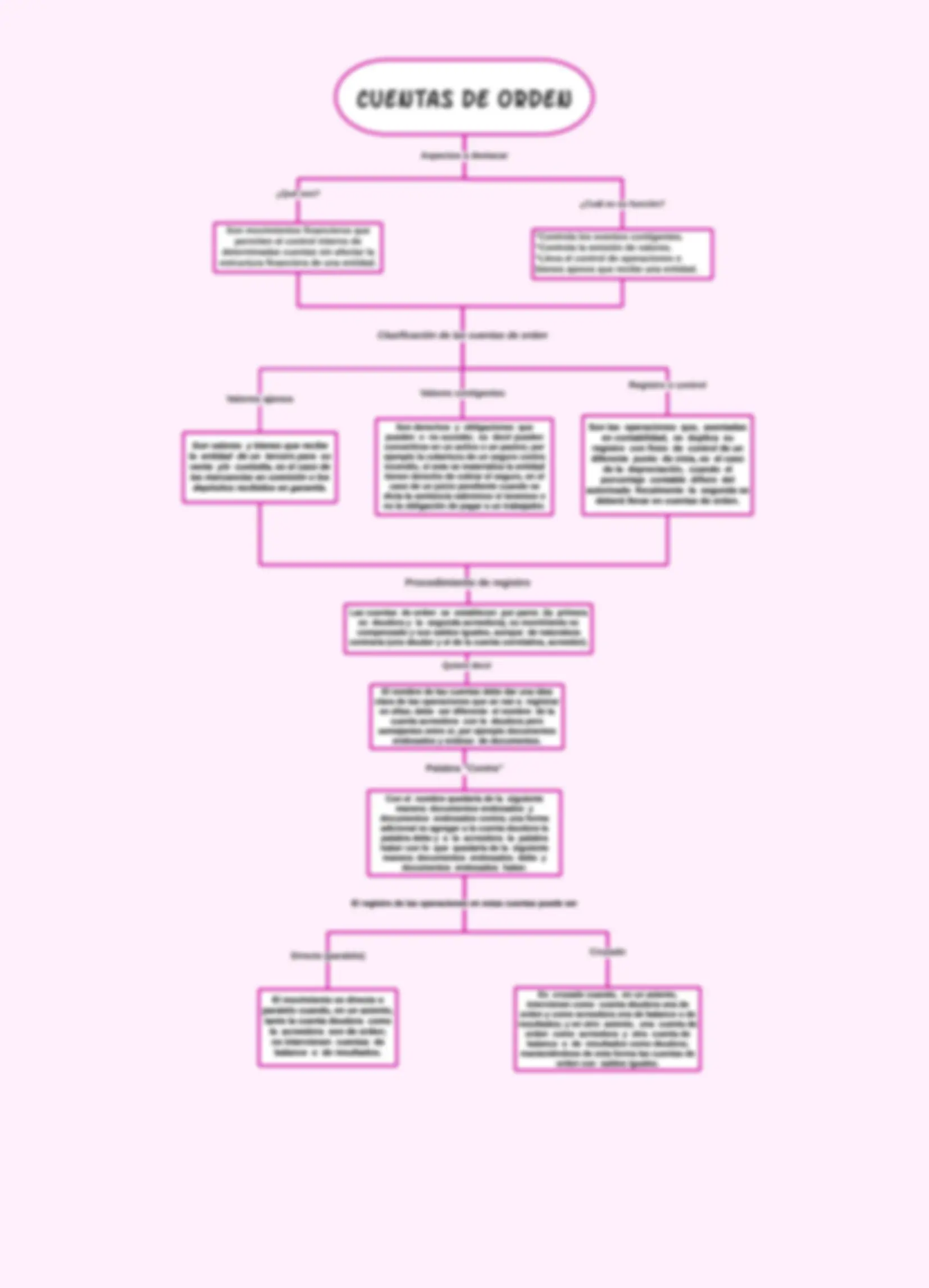

CUENTAS DE ORDEN

Son movimientos financieros que

permiten el control interno de

determinadas cuentas sin afectar la

estructura financiera de una entidad.

¿Qué son?

°Controla los eventos contigentes.

°Controla la emisión de valores.

°Lleva el control de operaciones o

bienes ajenos que recibe una entidad.

Aspectos a destacar

¿Cuál es su función?

Son valores y bienes que recibe

la entidad de un tercero para su

venta y/o custodia, es el caso de

las mercancías en comisión o los

depósitos recibidos en garantía.

Valores ajenos Son derechos y obligaciones que pueden o no suceder, es decir pueden convertirse en un activo o un pasivo? por ejemplo la cobertura de un seguro contra incendio, si este se materializa la entidad tienen derecho de cobrar el seguro, en el caso de un juicio pendiente cuando se dicta la sentencia sabremos si tenemos o no la obligación de pagar a un trabajador.

Valores contigentes

Son las operaciones que, asentadas

en contabilidad, se duplica su

registro con fines de control de un

diferente punto de vista, es el caso

de la depreciación, cuando el

porcentaje contable difiere del

autorizado fiscalmente la segunda se

deberá llevar en cuentas de orden.

Registro o control

Clasificación de las cuentas de orden Las cuentas de orden se establecen por pares (la primera es deudora y la segunda acreedora), su movimiento es compensado y sus saldos iguales, aunque de naturaleza contraria (uno deudor y el de la cuenta correlativa, acreedor). Procedimiento de registro El nombre de las cuentas debe dar una idea clara de las operaciones que se van a registrar en ellas? debe ser diferente el nombre de la cuenta acreedora con la deudora pero semejantes entre si, por ejemplo documentos endosados y endoso de documentos. Quiere decir Con el nombre quedaría de la siguiente manera: documentos endosados y documentos endosados contra? una forma adicional es agregar a la cuenta deudora la palabra debe y a la acreedora la palabra haber con lo que quedaría de la siguiente manera: documentos endosados debe y documentos endosados haber. Palabra "Contra"

El movimiento es directo o

paralelo cuando, en un asiento,

tanto la cuenta deudora como

la acreedora son de orden?

no intervienen cuentas de

balance o de resultados.

El registro de las operaciones en estas cuentas puede ser

Directo (paralelo)

Es cruzado cuando, en un asiento, intervienen como cuenta deudora una de orden y como acreedora una de balance o de resultados? y en otro asiento, una cuenta de orden como acreedora y otra cuenta de balance o de resultados como deudora? manteniéndose de esta forma las cuentas de orden con saldos iguales.

Cruzado