ADE -DRET UB. Comptabilitat Financera II. Prof. Ana González

PLAN GENERAL DE

CONTABILIDAD

Marco Conceptual de la

Contabilidad

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad 2, Profesor: no lo recuerdo (era un poco cojo), Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

2 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

4 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González^ ^ Deben redactarse con claridad, de forma que la información sea comprensible y útil para los usuarios al tomar sus decisiones económicas. La aplicación sistemática y regular de los requisitos, principios y criterios contables incluidos en los apartados siguientes del PGC deberá conducir a que las cuentas anuales muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. A tal efecto, en la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica.

5 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González 2. Requisitos de la información a incluir en las cuentas anuales

7 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

Se considerará, salvo prueba en contrario, que la gestión de la empresa continuará en un futuro previsible, por lo que la aplicación de los principios y criterios contables no tiene el propósito de determinar el valor del patrimonio neto a efectos de su transmisión global o parcial, ni el importe resultante en caso de liquidación. En aquellos casos en que no resulte de aplicación este principio, en los términos que se determinen en las normas de desarrollo de este Plan General de Contabilidad, la empresa aplicará las normas de valoración que resulten más adecuadas para reflejar la imagen fiel de las operaciones tendentes a realizar el activo, cancelar las deudas y, en su caso, repartir el patrimonio neto resultante, debiendo suministrar en la memoria de las cuentas anuales toda la información significativa sobre los criterios aplicados.

8 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

10 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

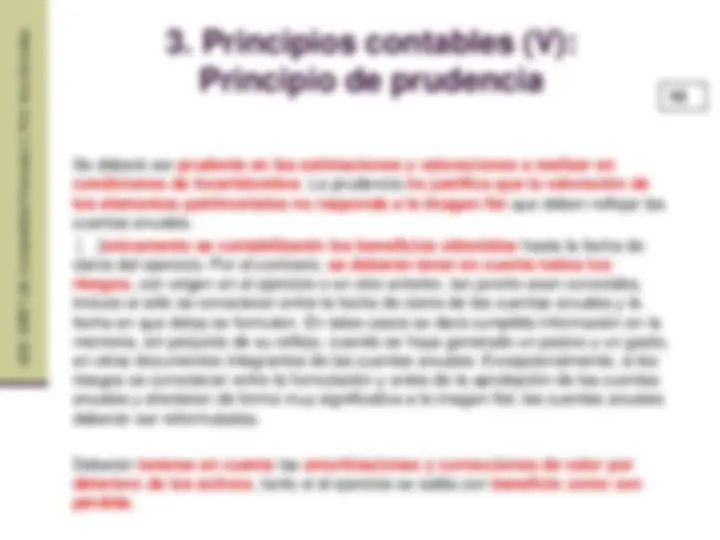

Se deberá ser prudente en las estimaciones y valoraciones a realizar en condiciones de incertidumbre. La prudencia no justifica que la valoración de los elementos patrimoniales no responda a la imagen fie l que deben reflejar las cuentas anuales. […] únicamente se contabilizarán los beneficios obtenidos hasta la fecha de cierre del ejercicio. Por el contrario, se deberán tener en cuenta todos los riesgos , con origen en el ejercicio o en otro anterior, tan pronto sean conocidos, incluso si sólo se conocieran entre la fecha de cierre de las cuentas anuales y la fecha en que éstas se formulen. En tales casos se dará cumplida información en la memoria, sin perjuicio de su reflejo, cuando se haya generado un pasivo y un gasto, en otros documentos integrantes de las cuentas anuales. Excepcionalmente, si los riesgos se conocieran entre la formulación y antes de la aprobación de las cuentas anuales y afectaran de forma muy significativa a la imagen fiel, las cuentas anuales deberán ser reformuladas. Deberán tenerse en cuenta las amortizaciones y correcciones de valor por deterioro de los activos , tanto si el ejercicio se salda con beneficio como con pérdida.

11 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

Salvo que una norma disponga de forma expresa lo contrario, no podrán compensarse las partidas del activo y del pasivo del balance o las de gastos e ingresos , y se valorarán separadamente los elementos integrantes de las cuentas anuales.

13 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

14 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

16 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

Constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

17 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

19 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

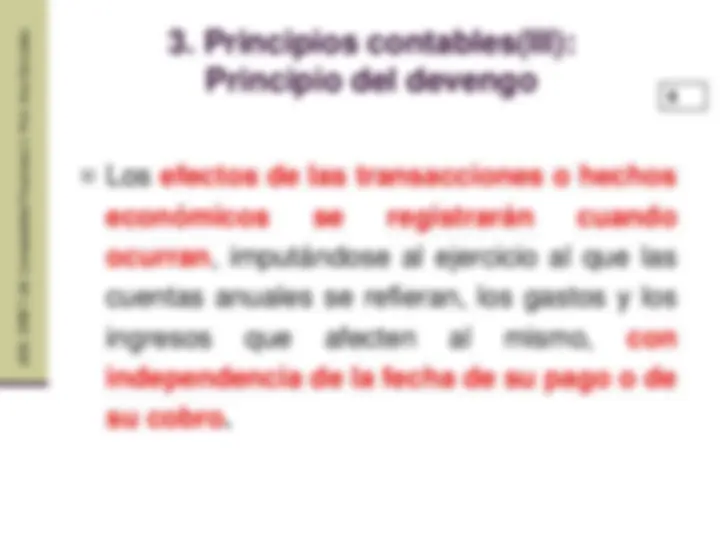

Sea probable la obtención (activos e ingresos) o cesión (pasivos y gastos) de recursos que incorporen beneficios o rendimientos económicos. Su valor se pueda determinar con un adecuado grado de fiabilidad. El uso de estimaciones razonables en los casos en que se requiera no reduce su fiabilidad. Se registrarán los ingresos y los gastos devengados en el período a que se refieren las cuentas anuales, debidamente correlacionados.

ADE UB. Contabilidad Financiera II. Prof. Ana González

20 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

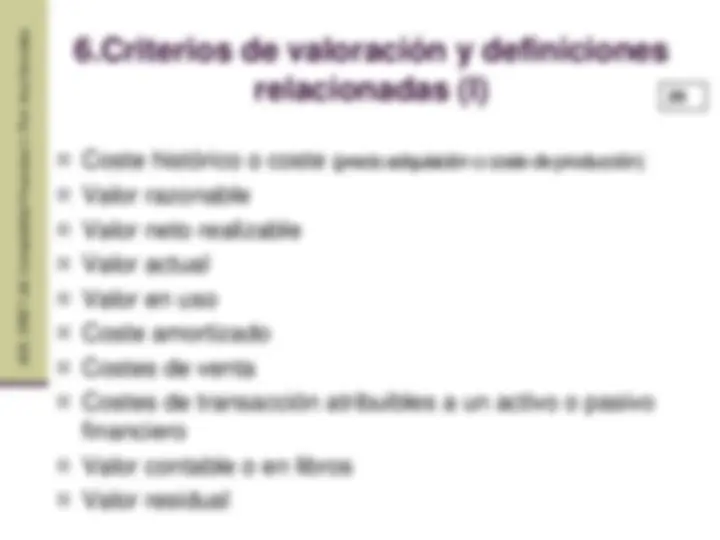

Coste histórico o coste (precio adquisición o coste de producción) Valor razonable Valor neto realizable Valor actual Valor en uso Coste amortizado Costes de venta Costes de transacción atribuibles a un activo o pasivo financiero Valor contable o en libros Valor residual