¡Descarga Calculo de Capitales Equivalentes y Descuentos Financieros - Prof. Jorda y más Apuntes en PDF de Matemática Financiera solo en Docsity!

TEMA 1: CONCEPTOS PREVIOS

1. INTRODUCCIÓN

En esta asignatura se va a abordar el tratamiento de los intercambios financieros considerando un ambiente de certidumbre.

El intercambio financiero supone que un agente entrega a otro un capital (o capitales) quedando obligado el que lo recibe a devolver, en el plazo acordado, el capital prestado más una cuantía que representará el precio de haber dispuesto del mismo durante dicho plazo. Esa cuantía constituye la recompensa que recibe el agente que pospone la posibilidad de disponer del capital a una fecha futura.

Esta recompensa se basa en el denominado principio de preferencia por la liquidez, que es la base sobre la que se edifica la matemática financiera. Este principio, también llamado “principio de la subestimación de las necesidades futuras” recoge el hecho de que los agentes económicos prefieran consumir un bien económico hoy que diferir su consumo en el tiempo o, en otras palabras, que una unidad monetaria disponible hoy será más valiosa, esto es, será preferida, a una unidad monetaria disponible en el futuro.

Se denomina Interés, al precio expresado en unidades monetarias que será necesario pagar por disponer de capitales ajenos durante un determinado periodo de tiempo.

Evidentemente, dicha cuantía dependerá del importe del capital dispuesto y del intervalo de tiempo durante el cual se disponga de dicho capital.

Habida cuenta de que, como se ha dicho antes, es posible recibir una recompensa monetaria por posponer la disposición de un capital, es indudable que bajo este planteamiento, el momento en que dicho capital es disponible es un elemento indispensable para conocer su valor.

Por ello se define el concepto de capital financiero como “ La medida de un bien económico referida al momento de su disponibilidad, vencimiento o entrega ”. Es una magnitud bidimensional (C, t) donde C representa la cuantía de dicho capital que se suele expresar en unidades monetarias, euros, dólares, etc., y t el momento del tiempo en el que es disponible.

Una alternativa más simple a la notación (C,t) es la compacta Ct. Así, el capital (10.000, 31/12/2003) significa que el 31/12/2003 se podrá disponer de un capital de 10. unidades monetarias.

¿Cómo se representan los capitales financieros? Mediante un sistema de coordenadas cartesianas, situando las cuantías en el eje de ordenadas y el tiempo en el eje de abscisas.

(C 2 , t 2 ) C 2

C 1 (C 1 , t 1 )

C

t 1 t 2 t

C 2

C 1

Sin embargo, en la práctica suele representarse de la forma:

Es decir, situando en la parte superior del eje temporal la cuantía de los capitales, y en la parte inferior el tiempo.

A partir de este concepto se puede considerar la operación financiera como el intercambio no simultáneo de capitales financieros pactado entre dos partes de acuerdo con una regla de cálculo que permita obtener la cuantía del interés.

Parece lógico pensar que si dos personas van a intercambiar diferentes capitales financieros deberá existir un acuerdo entre ellos sobre ese intercambio. En otras palabras, a los dos les deberá parecer “justo” dicho intercambio y por ello estarán dispuestos a realizarlo.

No sería lógico que se prestasen hoy 1.000 euros y que se exigiesen a cambio 2.000 euros dentro de un año, es casi seguro que el que tuviese que devolver los 2.000 euros rechazaría la operación.

¿Qué ocurriría si el intercambio fuera 1.000 euros ahora frente a 1.040 euros dentro de un año?. Intuitivamente parece que habría muchas más posibilidades de que esta operación se pudiese aceptar.

¿Qué debería ocurrir para que ambos individuos o agentes estuviesen dispuestos a realizar este intercambio?. Muy sencillo, que ambos opinen que 1.000 euros hoy tienen la misma importancia en términos monetarios que 1.040 euros dentro de un año.

De igual manera, si se tiene derecho a recibir un capital en el futuro pero se desea disponer de él antes de la fecha prevista, parece lógico pagar un precio materializado en la renuncia a una parte de su cuantía. Sería el caso de aceptar hoy 960 euros en lugar de 1000 euros disponibles el año próximo. La diferencia 1000-960 euros, que corresponde al precio a pagar por recibir anticipadamente el capital, se le conoce como descuento.

t 1 t (^2)

C 1 C 2

C

t 1 t 2 t

O también:

C (^) n C 0 C 0 i ( t (^) n t 0 ) C 0 [ 1 i ( tn t 0 )] [3.]

Gráficamente:

( 0 )

0 (^1 ) 0 [(^1 ( 0 )] I C C 0 C 0 in C 0 i tn t

Cn C in C i tn t

n n

t 0 t (^) n

Al capital (Cn ,t (^) n ), cuya cuantía es la del capital (C 0 ,t 0 ) más el interés calculado según la correspondiente ley financiera, se le llama capital equivalente en tn. Ambos capitales resultarán sustituibles, o lo que es lo mismo, financieramente equivalentes.

Factor de capitalización

El factor de capitalización se define como el equivalente de un capital unitario en un momento posterior. Para el periodo (t 0 , tn ) se representa por u(t 0 , t (^) n ).

Su obtención es inmediata a partir de las ecuaciones [2.] o [3.]

C (^) n C 0 ( 1 i n ) C 0 [ 1 i ( tn t 0 )]

Haciendo; C 0 = 1

C (^) n ( 1 i n )[ 1 i ( tn t 0 )] u ( t 0 , tn ) [4.]

En consecuencia, en el caso de un capital no unitario:

C (^) n C 0 u ( t 0 , tn ) [5.]

Lo que significa que, partiendo de un capital (C0, t 0 ), para calcular el capital equivalente en un momento posterior tn , basta con multiplicar la cuantía del capital por el factor financiero de capitalización.

La relación por cociente entre capitales equivalentes que resulta de la ecuación [5.] muestra que el factor financiero de capitalización es mayor que la unidad:

0

n (^) ut tn C

C

al ser necesariamente Cn >C 0.

Factor de actualización o contracapitalización

El factor de actualización o contracapitalización se define como el equivalente de un capital unitario en un momento anterior. Para el periodo (t 0 , tn ) se representa por u(t 0 , t* (^) n ).

C0 C

Se deduce también de las ecuaciones [2.] o [3.]

C (^) n C 0 ( 1 i n ) C 0 [ 1 i ( tn t 0 )]

[ 1 ( )]

1 ( 1 )

1 0

C 0 C i n C i t t n

n (^) n

Haciendo; C (^) n = 1

*( ) ( )

1 [ 1 ( )]

1 1

1 0 , 0 0 ,

0 n n n

u t t i n i t t ut t

C

[6.]

En el caso de capital no unitario:

C (^) 0 Cn u * ( t 0 , tn ) [7.]

Lo que significa que, partiendo de un capital (Cn tn ), para calcular el capital equivalente en un momento anterior t 0 , basta con multiplicar la cuantía del capital por el factor financiero de actualización.

La relación por cociente entre capitales equivalentes que resulta de la ecuación [7.], pone de manifiesto que el factor de actualización es positivo pero menor que la unidad.

(^0) * ( 0 , n ) 1 n

u t t C

C

al ser necesariamente Cn <C 0

Problema 2.

A) ¿Cuál sería el capital equivalente de (10.000, 15/09/2012) dos años después, si el criterio de valoración utilizado es la ley de capitalización simple con i = 5%

Cn C0 u(t0, tn )= C 0 [1+i(tn – t 0 )]

Cn 10. 000 1 0 , 05. 2 11. 000 euros

El capital equivalente será (11.000, 15/09/2014) El factor

u(t0, tn )= [1+i(tn – t 0 )]= [1+0,05. 2]= 1,

significa que un capital unitario, con el criterio utilizado equivale a 1,1 dos años después.

En consecuencia (10.000,t 0 ) equivaldrán a (11.000,t 2 ) en igualdad de condiciones.

B) ¿Cuál sería el capital equivalente hoy, 25/09/2011, del capital (12.500, 25/09/2012) si el criterio de valoración utilizado es la capitalización simple con i = 5%

C 0 Cn u*(t0, tn )= Cn [1+i(tn – t 0 )]-

C 0 12. 500 1 0 , 05. 1 ^1 11. 904 , 76 euros.

El capital equivalente será (11.904, 25/09/2011) El factor

u*(t0, tn )= [1+i(tn – t 0 )]-1^ = [1+0,05. 1]-1= 0,

i = el parámetro que define la ley utilizada (que, como se verá posteriormente, representa el “tipo de interés” o precio a pagar al final del periodo por unidad de capital y unidad de tiempo) expresado en la misma unidad en que venga medido el tiempo.

El capital (C 0 ,t 0 ) y el capital (Cn ,t (^) n), cuya cuantía es la del capital inicial más el interés calculado de la forma descrita, serán financieramente equivalentes según la capitalización compuesta.

Por tanto, los intereses podrán obtenerse como diferencia de sus cuantías respectivas:

I ( t 0 , tn ) Cn C 0 C 0 [( 1 i ) n 1 ] C 0 [( 1 i ) tn t^0 1 ] [10.]

Factor de capitalización

Como ya se ha dicho para el caso de la capitalización simple, el factor de capitalización se define como el equivalente de un capital unitario en un momento posterior.

Se representa igualmente por u(t 0 , tn ), y su obtención es inmediata a partir de la ecuación [9.];

Cn C 0 ( 1 i ) n C 0 ( 1 i ) tn ^ t^0

haciendo; C 0 = 1

Cn ( 1 i ) n ( 1 i ) tn^ ^ t^0 u ( t 0 , t n ) [11.]

Y en el caso de capital no unitario:

C (^) n C 0 u ( t 0 , tn ) [12.]

En consecuencia, partiendo de un capital (C0, t 0 ), para calcular el capital equivalente en un momento posterior tn basta con multiplicar la cuantía del capital por el factor financiero de capitalización.

La relación por cociente entre capitales equivalentes que resulta de la ecuación [12.], muestra que el factor financiero de capitalización es mayor que la unidad.

0

n (^) ut tn C

C

al ser necesariamente Cn >C 0.

Factor de actualización o contracapitalización

De manera similar a lo visto, el factor de actualización se define como el equivalente de un capital unitario en un momento anterior.

Se representa por u*(t 0 , t (^) n ) y se deduce de la ecuación [9.].

( 1 ) ( 1 )^0 0 0

n t t n C C i C i n

[ 1 ]

1 ( 1 )

1 C 0 (^) Cn in Cn i ( tn t 0 )

haciendo; Cn = 1

*( , ) ( , )

1 [ 1 ]

1 ( 1 )

1 0 0

(^0) ( 0 ) n n

C (^) in itn t ut t u t t [13.]

En el caso de que el capital fuese no unitario:

C 0 (^) Cn u * ( t 0 , tn ) [14.]

Lo que significa que, partiendo de un capital (Cn, tn ), para calcular el capital equivalente en un momento anterior t 0 basta con multiplicar la cuantía del capital por el factor financiero de actualización.

La relación por cociente entre capitales equivalentes que resulta de la ecuación [14.], muestra que el factor de actualización es positivo pero menor que la unidad;

(^0) * ( 0 , n ) 1 n

u t t C

C

al ser necesariamente Cn >C 0

Problema 4.

A) ¿Cuál sería el capital equivalente de (10.000, 15/09/2012) dos años después, si el criterio de valoración utilizado es la capitalización compuesta con i = 5%?

Cn C0 u(t0, tn )= C 0 (1+i)tn-^ t^0

Cn 10. 000 ( 1 0 , 05 )^2 11. 025 euros

El capital equivalente será (11.025, 15/09/2014) El factor;

u(t0, tn )= (1+0,05)^2 = 1,

significa que un capital unitario, con el criterio utilizado equivale a 1,1025 dos años después. En consecuencia 10.000 €, el 15/09/2012, equivaldrán a 11.025, el 15/09/2014, en igualdad de condiciones.

B) ¿Cuál sería el capital equivalente hoy, 25/09/2011, del capital (12.500, 25/09/2012) si el criterio de valoración utilizado es la capitalización compuesta con i = 5%?

C 0 Cn u*(t0, tn )= Cn (1+i)-

C (^) n 12. 500 1 0 , 05 1 ^1 11. 904 , 76 euros El capital equivalente será (11.904, 25/09/2011) El factor;

u*(t0, tn )= [1+i (tn – t 0 )]-1^ = [1+0,05 1]-1= 0,

significa que un capital unitario, disponible dentro de un año equivale a 0,95238 en el día de hoy con el criterio utilizado.

Si comparamos estos resultados con los obtenidos en el ejercicio 2 veremos que no coinciden en el apartado A) pero sí en el B). Esto responde a las propiedades funcionales de las leyes de capitalización simple y compuesta que estudiaremos a continuación.

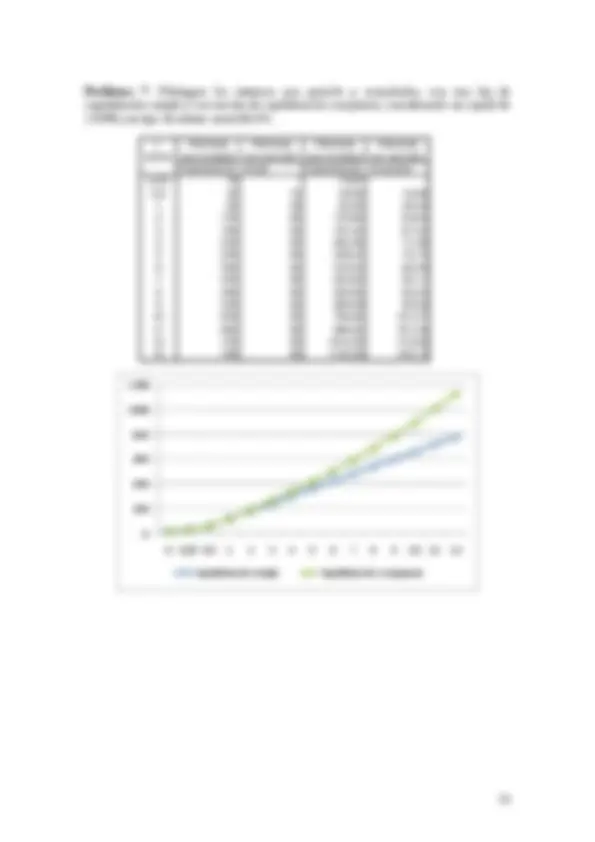

Problema 7 : Obténgase los intereses por periodo y acumulados, con una ley de capitalización simple y con una ley de capitalización compuesta, considerando un capital de 1.000€ y un tipo de interés anual del 6%.

0

200

400

600

800

1000

1200

0 0,25 0,5 1 2 3 4 5 6 7 8 9 10 11 12

Capitalización simple Capitalización compuesta

n Intereses Intereses Intereses Intereses (años) acumulados por período acumulados por período Capitalización simple Capitalización compuesta 0,25 15 - 14,67 - 0,5 30 15 29,56 14, 1 60 30 60,00 30, 2 120 60 123,60 63, 3 180 60 191,02 67, 4 240 60 262,48 71, 5 300 60 338,23 75, 6 360 60 418,52 80, 7 420 60 503,63 85, 8 480 60 593,85 90, 9 540 60 689,48 95, 10 600 60 790,85 101, 11 660 60 898,30 107, 12 720 60 1012,20 113, 13 780 60 1132,93 120,

2.4 Ley de descuento simple.

Este criterio se utiliza en situaciones en las que se trata de determinar una cuantía que debería recibirse en el futuro. En este caso, el precio por proceder al adelanto de la fecha de disponibilidad llevará aparejado que la cantidad recibida hoy sea inferior a la que se recibiría en el momento futuro. Dicho precio o recompensa se denomina descuento en lugar de interés.

El descuento D(t 0 ,tn ) que se pagará por disponer en t 0 de un capital (Cn ,t (^) n ) , esto es, anticipar su disponibilidad en un periodo de tiempo n=t (^) n -t 0 , se determina de forma proporcional al capital anticipado y la amplitud del periodo.

D (t 0 ,tn) Cn d n [16.]

con:

Cn = la cuantía de capital cuya disponibilidad se adelanta (capital descontado) expresada en unidades monetarias. n = tn -t 0 el periodo que se adelanta el vencimiento expresado en unidades de tiempo. d = el parámetro que define la ley utilizada (que representa el “tipo de descuento” o precio a pagar al inicio del periodo por unidad de capital y unidad de tiempo) expresado en la misma unidad en que venga medido el tiempo.

Problema 8: ¿Cuál sería el descuento que se produciría, utilizando la ley de descuento simple comercial, si se adelantase dos meses la disponibilidad de la paga extra de Navidad, sabiendo que su importe es de 2.500€ y que el tipo de descuento es del 0,50% mensual?

D ( t 0 , tn ) Cn d n 2. 500 0 , 005 2 25 €

Por tanto, la cuantía C 0 que se recibiría al inicio del periodo, se obtendría de la siguiente expresión:

C 0 (^) Cn D (t 0 ,tn) Cn Cn d n Cn [ 1 d n ] [17.]

C (^) n Cn

D= Cn - C 0 = C. d. n

C 0 = Cn [1-d.n]

to tn

Factor de descuento

El factor de descuento se define como el equivalente de un capital unitario en un momento anterior. Para el periodo (t 0 , tn ) se representa por d(t 0 , t (^) n ).

3. SUMA FINANCIERA.

En muchas ocasiones, el problema que trata de resolverse es el de encontrar en un momento determinado ( ) el capital equivalente a un conjunto de capitales financieros.

Cuando el criterio de valoración es la capitalización compuesta, deberá obtenerse en un mismo momento de tiempo el capital equivalente de cada uno de los capitales

considerados, teniendo en cuenta que, si el vencimiento del capital es anterior a , la valoración se obtendrá mediante el factor de capitalización y si es posterior a mediante el de actualización. Una vez hecho esto, resultará un conjunto de capitales con un mismo vencimiento por lo que, para obtener su valor, bastará con sumarlos aritméticamente.

Este capital sustituto de un conjunto de capitales recibe la denominación de capital suma financiera (también valor financiero de un conjunto de capitales) y se

define como el capital financiero (S, ), cuya cuantía S es suma aritmética de las cuantías equivalentes en a las cuantías de los capitales sumandos.

Problema 10 :

Dado el siguiente conjunto de capitales: {( 5. 000 , t 1 )( 2. 000 , t 6 )}obténgase su suma financiera en t+4 utilizando como criterio la capitalización compuesta; i=5%

^3 ^2

S

S ut t u t t

El mismo resultado se hubiese obtenido valorando, tanto los capitales sumandos como el capital suma, en cualquier otro momento del horizonte de la operación en una ecuación de equivalencia financiera. Por ejemplo, a) En el momento del vencimiento del primero de los capitales sumandos. 5.000+2.000 u(t+1,t+6)=S u(t+1,t+4) 5.000+2.000(1+0,05)-5^ = S (1+0,05)-3^ → S = 7.602, b) En el momento del vencimiento del segundo capital. 5.000 u(t+1,t+6)+2.000=S u(t+4,t+6) 5.000(1+0,05)^5 +2.000 = S (1+0,05)^2 → S = 7.602,

Sin embargo, si se pretende reproducir el análisis, esta vez con la capitalización simple, podrá observarse que los resultados no coinciden como en el caso anterior.

Problema 10 (cont ) Dado el siguiente conjunto de capitales: {( 5. 000 , t 1 )( 2. 000 , t 6 )}obténgase su suma financiera en t+4 con la capitalización simple; i = 5% a) Valorando la equivalencia en el momento del vencimiento del primero de los capitales sumandos. 5.000+2.000u(t+1,t+6)=Su(t+1,t+4) 5.000+2.000(1+0,05.5)-1^ = S(1+0,05.3)-1^ → S = 7. b) En el momento del vencimiento del segundo capital 5.000u(t+1,t+6)+2.000=Su(t+4,t+6) 5.000(1+0,05.5)+2.000 = S(1+0,05.2) → S = 7.

En consecuencia, cuando se suman varios capitales utilizando como regla de cálculo la capitalización simple, deberá explicitarse el momento en que se plantea la ecuación de equivalencia puesto que el resultado no es ajeno al mismo.

Esta aparente paradoja que no sucede con la capitalización compuesta, se debe al diferente tipo de función matemática de uno u otro criterio. La capitalización simple es una función lineal que conduce a los resultados vistos. La capitalización compuesta es una función exponencial con unas propiedades que hacen independiente el resultado del momento de la valoración.

Esta es la causa por la que la capitalización compuesta se utiliza de manera generalizada mientras que la capitalización simple, que responde a usos comerciales antiguos, esté reservada a intercambios simples de capitales.

4. OPERACIÓN FINANCIERA

A partir de los conceptos anteriores se puede definir la operación financiera, de una forma más rigurosa de como lo hicimos al principio del tema, como el intercambio no simultáneo de capitales financieros pactado ente dos agentes económicos de forma que se verifique la equivalencia en base a una ley financiera entre los capitales entregados por uno y otro.

La parte que entrega el primer capital de la operación se denomina prestamista y la parte que lo recibe prestatario. Asimismo, el conjunto de capitales que entrega el prestamista se llama prestación y el que entrega el prestatario contraprestación.

Dado que, en la mayoría de los casos, la prestación y/o la contraprestación están constituidas por un conjunto de capitales, la equivalencia financiera se concretará en la exigencia de que, en cualquier punto, la suma financiera de los capitales de la prestación coincida con la suma financiera de los capitales de la contraprestación.

PRÁCTICAS

- ¿Cuál sería el capital, calculado en capitalización simple, que se recibiría al final del periodo si se prestara un capital de 6.000€ durante 3 años a un tipo de interés anual del 4,5%? ¿Cuáles serían los factores de capitalización y actualización asociados? ¿Cuál es su interpretación económica?

- ¿Cuál sería el capital, calculado en capitalización compuesta, que se recibiría al final del periodo si se prestara un capital de 6.000€ durante 3 años a un tipo de interés anual del 4,5%? ¿Cuales serían los factores de capitalización y actualización asociados? ¿Cuál es su interpretación económica?

- Determínese la cuantía final obtenida, desglosándola en devolución de capital e interés, correspondiente a la inversión de un capital de 9.000€ a un tipo de interés del 3% anual en capitalización simple bajo las tres siguientes posibilidades: a) La duración de la inversión es de 18 meses. b) La duración de la inversión es de 30 días. c) La duración de la inversión es de 1 año.

- Determínese la cuantía final obtenida, desglosándola en devolución de capital e interés, correspondiente a la inversión de un capital de 9.000€ a un tipo de interés del 3% anual en capitalización compuesta bajo las tres siguientes posibilidades: a) La duración de la inversión es de 18 meses. b) La duración de la inversión es de 30 días. c) La duración de la inversión es de 1 año. d) Compare los resultados con los obtenidos en el problema 3 y justifique la diferencia.

- Obtenga los intereses por periodo y acumulados, con una ley de capitalización simple y con una ley de capitalización compuesta, ambas al 5% anual, considerando un capital de 10.000€ y los siguientes periodos: a) 1 semestre. b) 1 año. c) 1,5 años. d) 2 años.

- ¿Cuál será el precio a pagar por una letra del tesoro que da derecho a recibir 1.000€ dentro de un año si el tipo de interés es el 2,5%? ¿Y si el vencimiento de la letra es a los seis meses? Ley financiera de valoración: Capitalización simple.

- ¿Cuál sería el descuento que sufriría un capital de 3.000€ si se adelantase 3 meses su disponibilidad y el tipo de descuento fuese del 3% anual?

- Obténgase el valor descontado en descuento simple comercial que se obtendría al inicio del periodo si se procediera a descontar un capital en las siguientes condiciones: a) Nominal de 6.000€ de cuantía durante 90 días y al 5% anual.

b) Nominal de 9.500€ durante 8 meses y al 0,3% mensual. c) Nominal de 15.000 € durante un año y al 3,5% anual.

- Utilizando la ley de capitalización simple y la ley de capitalización compuesta, ambas con un tipo de interés del 4% anual, obténgase el capital equivalente a 20/05/2007 de los siguientes capitales: a) [3.000, 20/01/2001] b) [1.000, 20/05/2006] c) [5.000, 20/10/2006] d) Compárense los resultados obtenidos.

- Obténgase la suma financiera en = 01.01.05 y en = 01.01.02 del siguiente conjunto de capitales:

en capitalización compuesta con i = 3,5%:

- Determínese el valor de X para que los dos conjuntos de capitales siguientes sean equivalentes según la capitalización compuesta con i = 4,5%

( 1. 000 , 0 ),( 3. 000 , 2 ),( 5. 000 , 4 ) ; ( 900 , 1 ),( 1. 500 , 3 ),( X , 5 )