1

CONTABILIDAD DE ACTIVOS

ESCUELA CONTADURIA PÚBLICA, POLITÉCNICO

GRANCOLOMBIANO CONTABILIDAD DE ACTIVOS SUBGRUPO 1

CÉSAR AUGUSTO HERNÁNDEZ OCAMPO

26 DE SEPTIEMBRE DEL 2022

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El análisis del valor neto de los activos de un sector económico, con un enfoque en la industria cultural. Se detalla el porcentaje que representa este sector en el Producto Interior Bruto (PIB), así como el uso de dos sistemas de registros de inventarios: periódico y permanente. Además, se explica el objetivo de este estudio: comprender e interpretar el concepto de activo en la economía naranja, identificar las normas y procedimientos de contabilidad relacionados con el registro de inventarios y propiedad planta-equipo. El documento incluye ejemplos de transacciones contables, como compras y ventas, y el cálculo de la depreciación acumulada de una maquinaria importada.

Tipo: Guías, Proyectos, Investigaciones

1 / 21

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Por último, se utilizará un Kárdex para hacer el registro de las compras y ventas en un orden cronológico según fecha. OBJETIVOS General Comprender e interpretar el concepto de activo dentro de las organizaciones o empresas que se acogen a la economía naranja, la cual busca promover, defender, divulgar y desarrollar las condiciones para generar empleo digno en el sector cultural, apoyar la materialización de nuevas ideas creativas y productos innovadores, fortalecer los saberes ancestrales, las prácticas del patrimonio cultural y la transmisión de conocimientos tradicionales. Identificar las normas y procedimientos vigentes de la contabilidad que se encuentran directamente relacionados con la correcta ejecución del registro de las operaciones de inventarios, propiedad planta-equipo y tarjeta Kardex, con el fin de reconocer y aplicar correctamente las medidas de control interno, sistemas de registro de inventarios y métodos de valuación. Específicos

ENTREGA 1 Infografía Realice infografía s obre la ley 1834 de 2017 (GOV.CO,

Turismo y patrimonio Cultural: Museos Casa Museo Isleña: Empresa dedicada a celebrar la cultura y costumbres nativas de San Andrés y Providencia. https://www.sanandr esislas.com.co/casa- museo-islena-san- andres Inventario: vestuario, obras, cuadros. Cumple Cumple Cumple Propiedad, planta y equipo: computadores, equipos de sonido, micrófonos, mubles y enceres. Cumple Cumple Cumple Medios digitales: Videojuegos Electronic Arts: Empresa dedicada al desarrollo y distribución de video juegos. https://help.ea.com/ es/contact-us/ Inventario de Productos Terminados: Videojuegos. Cumple Cumple Cumple Inventarios intangibles: Licencias de programación y edición. Cumple Cumple Cumple Propiedad planta y equipo: Equipos informáticos: consolas de video, computadores, servidores. Equipos de oficina: Escritorios, sillas, mesas, impresoras. Cumple Cumple Cumple Medios digitales: Campañas publicitarias (marketing digital) La ruta creativa: agencia de marketing digital, dedicada a la creación de marca y diseño gráfico, redacción publicitaria e identidad. https:// www.sharetochange. org/agenciaes/? Activos intangibles: Página web, chatbots, buscadores para atraer tráfico de clientes. Cumple Cumple Cumple Propiedad planta y equipo: Computadores, servidores, cámaras de videoconferencias. Cumple Cumple Cumple

gclid=Cj0KCQjw6_ CYBhDjARIsABnu SzrlmuHtQUNp5O _m5Jfrmku2M_cTN J- LI17sx0ceNvxhAJT XOkKjkEaAtgHEA Lw_wcB Cuentas por cobrar a clientes Cumple Cumple Cumple Editorial: Librerías Grupo planeta: se encarga de la comercialización, distribución y edición de libros, impulsando la formación creativa y cultural. https:// www.planeta.es/es/ contacto Inventario de productos terminados: Libros. Cumple Cumple Cumple Activos intangibles: Software (i) contable, (ii) de edición, (iii) de inventarios. Registros de derechos de autor, licencias, Cumple Cumple Cumple Propiedad planta y equipo: Computadores, enseres, muebles. Cumple Cumple Cumple

Comercio al por mayor y al por menor $96.840. SUMAS IGUALES $115.239.600 $115.239. 22 DE ENERO (Compra) Se compra a una empresa Gran contribuyente 2.500 camisas a $25.000, las cancela 50% crédito 30 días y el 50% de contado. EEF NOMBRE DE LA CUENTA DEBITO CREDITO 135517 Impuesto a las ventas IVA $11.875. 1435 Mercancías no fabricadas por la empresa $62.500. 1105 Bancos $35.170. 2205 Proveedores Nacionales $35.170. 2365 Retención en la fuente $1.562. 2367 Impuesto a las ventas retenido ReteIVA $1.781. 2368 Impuesto de industria y comercio ICA $690. SUMAS IGUALES $74.375.000 $74.375. 25 DE ENERO (Venta) Se vende a una empresa Régimen responsable de IVA 1.500 camisas por valor de $50.000 c/u pagados de contado 30% y el saldo a crédito 30 días. EEF NOMBRE DE LA CUENTA DEBITO CREDITO 1110 Caja $25.964. 130505 Clientes nacionales CXP $60.582. 135515 Retención en la fuente $1.875. 135518 Impuesto de industria y comercio ICA $828. 2367 Impuesto a las ventas IVA

Comercio al por mayor y al por menor

28 DE ENERO (Compra)

Se compra a una persona natural no responsable de IVA 50 camisas a $25. pagando de contado. EEF NOMBRE DE LA CUENTA DEBITO CREDITO 1435 Mercancías no fabricadas por la empresa $1.250. 2105 Caja $1.204. 2365 Retención en la fuente $31. 2368 Impuesto de industria y comercio ICA $13. SUMAS IGUALES $1.250.000 $1.250. 1.2 Mes: Febrero 4 DE FEBRERO (Compra) Se compra a una persona natural no responsable de IVA comercializador, 320 camisas a $30.000 c/u pagando 45% con cheque al día y 55% a crédito de treinta (30) días. EEF NOMBRE DE LA CUENTA DEBITO CREDITO 1435 Mercancías no fabricadas por la empresa $9.600. 1105 Caja $4.164. 2205 Proveedores nacionales $5.089. 2365 Retención en la fuente $240. 2368 Impuesto de industria y comercio ICA $105. SUMAS IGUALES $9.600.000 $9.600. 8 DE FEBRERO (Venta) Se vende a persona jurídica responsable de IVA, 200 Camisas a $34.000 c/u. pagados el 60% a crédito de treinta (30) días y 40% con cheque de contado. EEF NOMBRE DE LA CUENTA DEBITO CREDITO 1105 Caja $3.138. 130505 Clientes nacionales $4.708. 135515 Retención en la fuente $170. 135518 Impuesto de industria y $75.

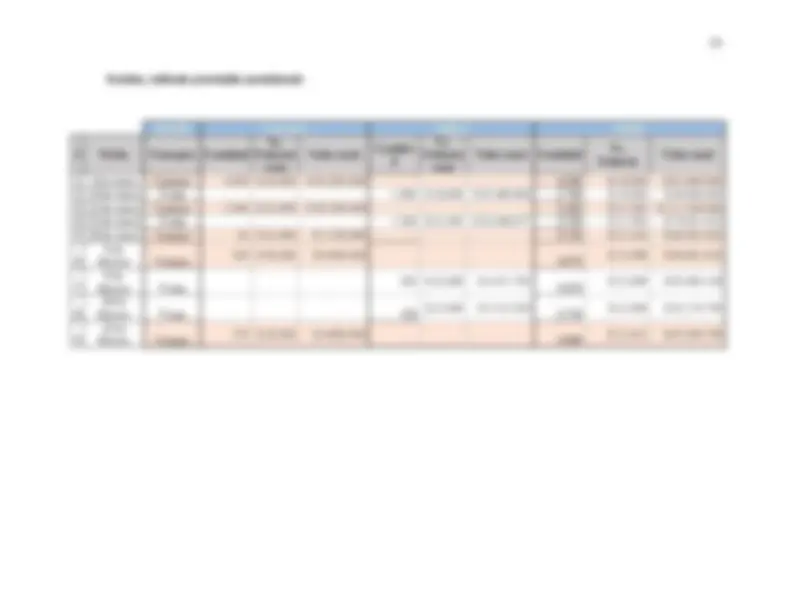

Kardex, método promedio ponderado Detalle Entradas Salidas Saldos

Vr. Unitario costo Valor total Cantida d Vr. Unitario costo Valor total Cantidad Vr. Unitario Valor total** 1 3 de enero Compra 4.500 $ 18.000 $ 81.000.000 4.500 $ 18.000 $ 81.000. 2 10 de enero Venta 1.800 $ 18.000 $ 32.400.000 2.700 $ 18.000 $ 48.600. 3 22 de enero Compra 2.500 $ 25.000 $ 62.500.000 5.200 $ 21.365 $ 111.100. 4 25 de enero Venta 1.500 $ 21.365 $ 32.048.077 3.700 $ 21.365 $ 79.051. 5 28 de enero Compra 50 $ 25.000 $ 1.250.000 3.750 $ 21.414 $ 80.301. 6 4 de febrero Compra 320 $ 30.000 $ 9.600.

$ 22.089 $ 89.901. 7 8 de febrero Venta 200 $ 22.089 $ 4.417.

$ 22.089 $ 85.484. 8 20 de febrero Venta 150 $ 22.089 $ 3.313.

$ 22.089 $ 82.170. 9 22 de febrero Compra 270 $ 18.000 $ 4.860.

$ 21.812 $ 87.030.

Propiedad planta y equipo EEF NOMBRE DE LA CUENTA

Vida útil 10 AÑOS Valor residual $80.000. Depreciación línea recta (Valor del activo – valor residual) / años depreciación Solución: ($1.000.000.000- $80.000.000) / 10

Anual $920.000.000 / 120 $7.666.666 Mensual EEF NOMBRE DE LA CUENTA

516001 Gasto depreciación

159210 Depreciación acumulada- Maquinaria y equipo

promueve el desarrollo de las industrias creativas, con miras a que estas se conviertan en vehículos de integración y resocialización como generadoras de oportunidades laborales y económicas en el país. Esta economía se trata de las creaciones intelectuales de bienes y servicios basados en el talento de la gente y en el patrimonio cultural de la humanidad. Aunque el nuevo gobierno pretende eliminar los beneficios impulsados con esta iniciativa, evidenciamos que la economía creativa tiene un potencial de expansión infinito y confiable, pero los activos deben ser bien administrados para que generen beneficios económicos importantes para cada uno de los sectores de la economía naranja, como el caso del turismo que es uno de los grandes generadores económicos y es esencial en un país marcado por la tradicionalidad económica. Además, se aumentan los aportes al PIB (ElHERALDO.CO, 2016). Los espectáculos culturales, los proyectos innovadores cada día ganan mayor auge y se recomienda poner la lupa sobre las reglamentaciones que se promuevan dado que muchas veces el desconocimiento en algunos temas ralentiza o perjudica a las iniciativas dinamizadoras. Por otro lado, realizar la valoración de los inventarios por promedio ponderado, nos permitió entender que el inventario de mercancías es uno de los activos más importantes y representativos en una empresa comercial, ya que de su comercialización dependen los ingresos operacionales de dichos entes. Así mismo, realizar registros contables de diferentes transacciones de propiedad y equipo, nos dio una guía de principios, reglas y procedimientos específicos que son necesarios que la empresa adopte para el procedimiento y correcto manejo de la propiedad planta y equipo. Los inventarios representan un aspecto importante para la empresa, siendo el punto de partida para la toma de decisiones estrategias del negocio, es así que gestionar inventarios para una eficiente comercialización de bienes o servicios constituye una herramienta para reconocer las cantidades que tiene la empresa, las cuales poseen un papel fundamental en el abastecimiento y desarrollo de la demanda, dando como resultado estados confiables en el control de materiales y productos. (Rodríguez, 2015) La propiedad planta y equipo es el activo adquirido para que la empresa lo utilice en el desarrollo de sus actividades, El presente taller permitió afianzar el conocimiento respecto a

las normas que deben aplicarse en el registro contable de la Empresa, conocer que para ello debe tenerse en cuenta el valor de adquisición y los cambios contables que sufre en su vida útil, es decir la depreciación; Todo lo anterior, nos permitió reconocer y poner en práctica el concepto de activo, específicamente los inventarios y propiedad planta y equipo, identificando su importancia y contabilización dentro de una empresa del sector productivo del País.