Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

información de materia prima costos

Tipo: Apuntes

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

planeación de los consumos anuales de materias primas y otros materiales, así como sus revisiones mensuales; diseña y realiza controles estadísticos diarios de inventarios de las principales materias primas; coordina con las áreas de producción e ingeniería el estudio de las posibles sustituciones de los materiales difíciles de obtener.

los materiales recibidos, a la vez que efectúa revisiones técnicas, análisis químicos y todas las pruebas necesarias que permitan comprobar que su calidad es la establecida previamente.

conservación y distribución de los materiales antes de que éstos sean sometidos a cualquier proceso de manufactura o transformación.

recibidos como de los enviados a producción, contabiliza los materiales aplicados a cada orden de producción y los materiales indirectos utilizados en los diferentes departamentos de producción y de servicio.

herramientas y los servicios a un costo final compatible con las condiciones económicas que rodean a la partida comprada, salvaguardando el estándar de calidad y la continuidad del servicio.

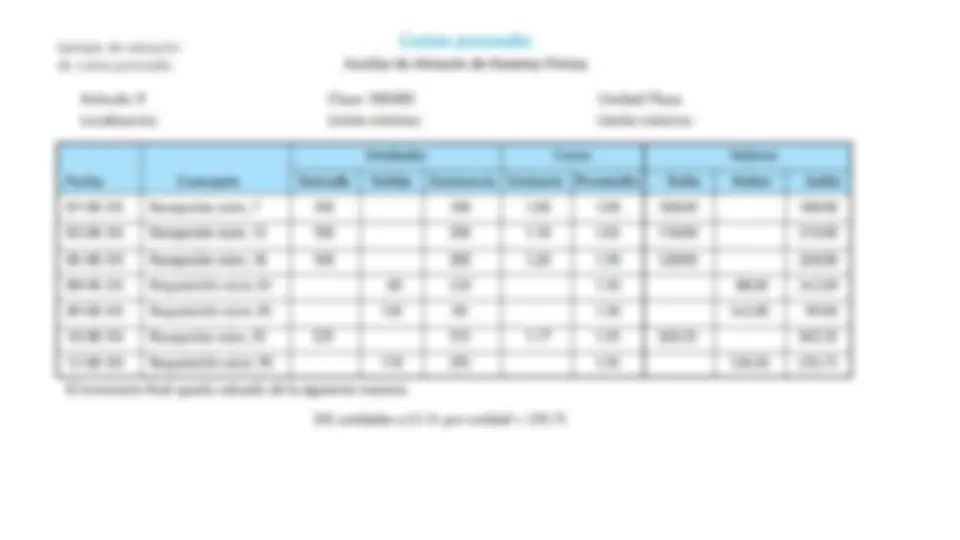

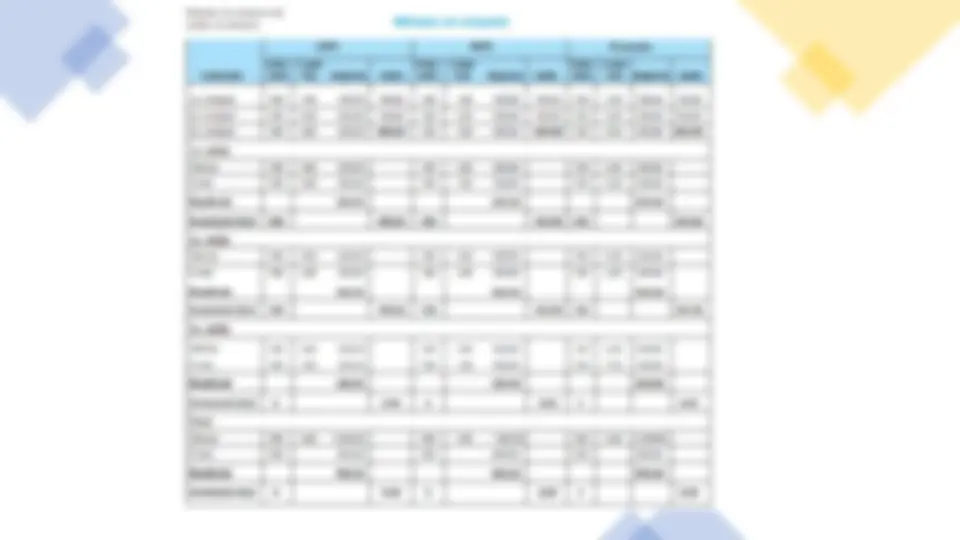

Este procedimiento obliga a considerar las unidades compradas y el valor total de las mismas. El costo unitario promedio se determina dividiendo el valor total entre el total de unidades. Por su parte, las salidas de almacén se valúan a este costo hasta que se efectúe una nueva compra, momento en que se hace un nuevo cálculo del costo unitario promedio. El nuevo costo resulta de dividir el saldo monetario entre las unidades en existencia, por lo cual las salidas que se realicen después de esta nueva compra se valúan a este nuevo costo y así sucesivamente.

Veamos el siguiente ejemplo del artículo X cuyo movimiento en el mes de agosto de 20XX es:

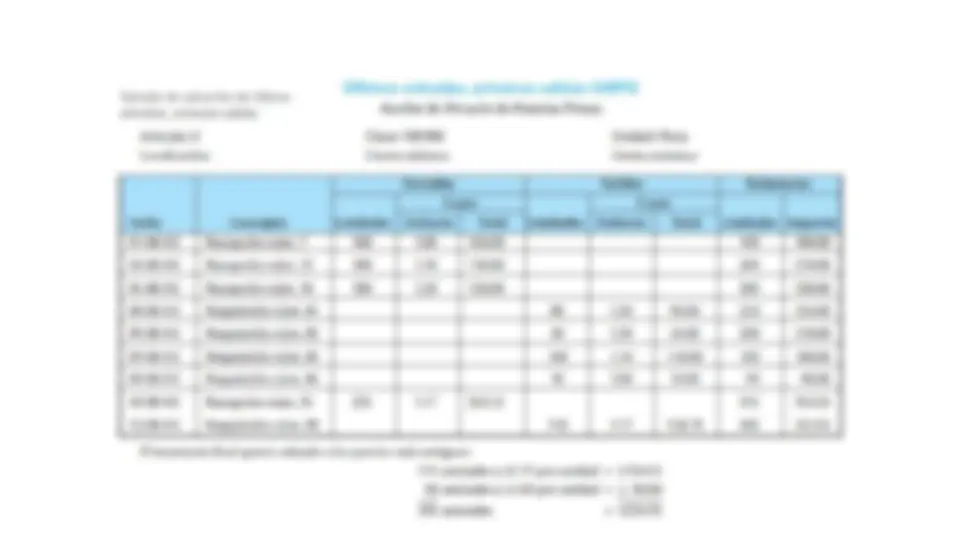

Este método se basa en el supuesto de que los primeros materiales en entrar al almacén son los primeros en salir de él; es decir, los materiales de adquisición más antiguos son los primeros en utilizarse. Es conveniente destacar que el manejo físico de los materiales en determinadas empresas no necesariamente tiene que coincidir con la forma en que éstos se valúen. Continuando con el ejemplo del artículo X mencionado en el método de costos promedios, pero utilizando este procedimiento, tenemos la ilustración 3.2.