¡Descarga Análisis Financiero de MALDONADO S.A: Ratio de Solvencia y Endeudamiento y más Ejercicios en PDF de Matemáticas solo en Docsity!

IINTNTERPRETACERPRETACIIÓNÓN DE ESTADOS FIDE ESTADOS FINANCINANCIEROSEROS PRESPRESENTADOS POR LOSENTADOS POR LOS

CLIENTES SCLIENTES SEGÚN LOS REGÚN LOS REQUERIEQUERIMIMIENTOSENTOS IINSTINSTITUTUCCIONIONALEALESS

ELAELABORADO POR: ELIANABORADO POR: ELIANA JIJINETHNETH MARTIMARTINEZNEZ

SOFIA MALDONADO VARGASSOFIA MALDONADO VARGAS

CLAUDIA XIMENCLAUDIA XIMENAA CEPCEPEDA GUAYEDA GUAYACUNDOACUNDO

SENASENA

TUNJATUNJA

IINTNTERPRETACERPRETACIIÓNÓN DE ESTADOS FIDE ESTADOS FINANCINANCIEROSEROS PRESPRESENTADOS POR LOSENTADOS POR LOS

CLIENTES SCLIENTES SEGÚN LOS REGÚN LOS REQUERIEQUERIMIMIENTOSENTOS IINSTINSTITUTUCCIONIONALEALESS

ELAELABORADO POR: ELIANA JBORADO POR: ELIANA JIINETHNETH MARTIMARTINEZNEZ

SOFIA MALDONADO VARGASSOFIA MALDONADO VARGAS

CLAUDIA XIMENCLAUDIA XIMENAA CEPCEPEDA GUAYEDA GUAYACUNDOACUNDO

IINSTRUNSTRUCTORCTOR =RI=RICACARDORDO WAKWAKEDED OTALORAOTALORA

FICHA=1694321FICHA=

SENASENA

TUNJATUNJA

hubiera tomado la decisión de decirle al jefe le hubiera podido ayudar y nohubiera tomado la decisión de decirle al jefe le hubiera podido ayudar y no infinfringir en sringir en su ética losu ética los vvalores que soalores que son tan importn tan importaantes en entes en el ámbito laborl ámbito laboralal ya que después de eso puede ser despedida y no volver a ser contractadaya que después de eso puede ser despedida y no volver a ser contractada porquporquee pupueda teeda tenner el coer el co nncepto decepto de ladrladrona después deona después de hahaber reaber realizlizadoado eseese acto.acto. ProfesionalProfesional MarthMarthaa ContrContreras eeras en el sen el senntido profesiontido profesionalal nnoo cumplió concumplió con sus obligacionesus obligacioness de no separar la situación y poderlo arreglar de otra manera donde; ellade no separar la situación y poderlo arreglar de otra manera donde; ella escogió el camino facil y tomar un dinero que a ella no le pertenecía yescogió el camino facil y tomar un dinero que a ella no le pertenecía y tomtomarlarloo sinsin la aceptla aceptación deación del jefl jefee donde edonde ellllaa pupuedeede perder todo respeto enperder todo respeto en el áel ámbito profesionalmbito profesional LegalLegal Martha Contreras en el sentido legal ella puede tener líos con la justiciaMartha Contreras en el sentido legal ella puede tener líos con la justicia debido a que ella robo a la entidad u organización a la cual pertenecía ydebido a que ella robo a la entidad u organización a la cual pertenecía y podría tener consecuencias graves como poder llegar a la cárcel.podría tener consecuencias graves como poder llegar a la cárcel.

3.3 S3.3 Sub-actub-actividades:ividades:

Con base eCon base en las lecturas de an las lecturas de algunlgunos docos docuumentos compartmentos compartidos por eidos por el instructl instructor poror por favor respondan en equipo:favor respondan en equipo:

- ¿Qué situaciones les producen tensión con otras personas?1. ¿Qué situaciones les producen tensión con otras personas?

EnEn lala casacasa El mal tratoEl mal trato Que haya desordenQue haya desorden EnEn elel lulugar degar de trabajo/estudiotrabajo/estudio Que no trabajen en equipoQue no trabajen en equipo Mala actitudMala actitud Mala comunicaciónMala comunicación EnEn otrosotros lulugares (cuálesgares (cuáles lulugares ygares y quéqué situaciosituaciones)nes)

CalleCalle IrrespetoIrrespeto Maltrato animalMaltrato animal

- Por favor den 2 ejemplos de cada una de las siguientes comunicaciones:2. Por favor den 2 ejemplos de cada una de las siguientes comunicaciones:

ComunComunicaciónicación pasivapasiva oo sumsumisaisa ComunicaciComunicaciónón agresagresivaiva yy ComunicaciComunicaciónón asertivaasertiva EjemplosEjemplos ComportamientComportamiento pasivo:o pasivo: tienetiene miedomiedo dede hablhablar.ar. ComportamientComportamiento agresivo:o agresivo: interrumpe yinterrumpe y expresa suexpresa su opinión poropinión por eencimancima dede los demás.los demás. (^) CompComportamientoortamiento asertivo:asertivo: hablahabla abiabiertamente.ertamente. CompComportamientoortamiento pasipasivo:vo: hablahabla suavemensuavemente.te. CompComportamientoortamiento agresagresivo:ivo: hablahabla enen vozvoz alta.alta. CompComportamiento asertivo:ortamiento asertivo: utilizutiliza ua unn tonotono dede convconversacersación normal.ión normal. ComportamientComportamiento pasio pasivo:vo: evitaevita mirarmirar aa laslas personas apersonas a loslos ojos.ojos. ComportamientComportamiento agresivo:o agresivo: miramira concon excesivexcesiva fijacióna fijación aa loslos demás.demás. CompComportamientoortamiento asertivo:asertivo: hacehace buenbuen contactocontacto visual.visual. CompComportamientoortamiento pasipasivo:vo: muestramuestra pocapoca oo ninguninguna exna expresipresión.ón. ComportamientComportamiento agresivo:o agresivo: intintimida aimida a otrosotros concon exprexpresiones exageradas.esiones exageradas. ComportamientComportamientoo asertiasertivo:vo: muestramuestra eexxppresionesresiones qqueue coincidecoincidenn coconn elel mensaje.mensaje.

- ¿Cuál tipo de comunicación consideran que es la más adecuada para el logro3. ¿Cuál tipo de comunicación consideran que es la más adecuada para el logro de sus objetivos en los ámbitos social y laboral? Por favor expliquen su respuesta.de sus objetivos en los ámbitos social y laboral? Por favor expliquen su respuesta. LaLa comunicacicomunicación món mas adecuadaas adecuada para el lpara el logro de mogro de mis objetivosis objetivos en elen el ámbito socialámbito social y laboral es la comunicación asertiva debido a que se manifiestan las ideas,y laboral es la comunicación asertiva debido a que se manifiestan las ideas, deseos, opindeseos, opiniones, sentimientosiones, sentimientos o dereco derechoshos de formade forma cclara,lara, directa, equilibrada,directa, equilibrada,

PROCEDIMENTALPROCEDIMENTAL

Sub-actividades:Sub-actividades:

1.1. ConCon ayuda de Internayuda de Internet o de otro medio disponet o de otro medio dispongan de dos (2)gan de dos (2) estadestados deos de situsituación financiera (balances generación financiera (balances generales)ales) y estados de resy estados de resultultadosados o eso estadostados de pérdidas y ganancias preferiblemente sencillos, correspondientes a 2de pérdidas y ganancias preferiblemente sencillos, correspondientes a 2 años consecutivosaños consecutivos MALDONADO SAMALDONADO SA BALABALANCE GNCE GENERALENERAL 31/12/2009 31/12/200831/12/2009 31/12/ equivequivalenalentete enen efectivefectivoo 798344798344 615214615214 ClientClienteses 27085262708526 26050202605020 cc xx cobrarcobrar accionistasaccionistas 3215932159 5343253432 otrasotras cuencuentastas porpor cobrarcobrar 982496982496 11300051130005 provisiprovisiónMercaderíMercaderíaón cobracobranza nzaa dudosadudosa 33759033375903124630124630 351599535159959463094630 productproductosos terminterminadosados 362630362630 239749239749 productproductosos enen procesoproceso 8567085670 6567065670 materiasmaterias primasprimas yy auxauxiliaresiliares 193936193936 165890165890 sumsuministroinistro diversosdiversos 2976029760 1954319543 cargascargas diversasdiversas 244849244849 186964186964 TOTAL ACTIVOTOTAL ACTIVO CORRIENTECORRIENTE 86896438689643 85028528502852 ValoresValores - - - - cc xx cobrarcobrar largolargo plazplazoo 17607201760720 14804501480450 IInvnversionesersiones 24789812478981 19655121965512 IIntntangiblesangibles 2271022710 2163021630 deprec y amortiz acumuladadeprec y amortiz acumulada 15037051503705 921634921634 activoactivo fijofijo 86207648620764 64282696428269 TOTAL ACTIVO NOTOTAL ACTIVO NO CORRIENTECORRIENTE 1137947011379470 89742278974227 TOTALTOTAL ACTIVOACTIVO 2006911200691133 1747707917477079 tributributoto porpor pagarpagar 121566121566 303591303591 remuremunerner yy participparticip xx pagarpagar 118803118803 9617196171 proveedoresproveedores locallocaleses 34421283442128 32249073224907 proveedoproveedoresres deldel exteriorexterior - - - - antanticipoicipo dede clientclienteses - - - - préstamos y sobregirospréstamos y sobregiros bancariosbancarios 7536075360 791523791523

prestamosprestamos dede accionistasaccionistas - - - - cuencuentastas porpor pagarpagar 42735824273582 35666893566689 empresasempresas afiliadasafiliadas xx pagarpagar - - - - parteparte corrientcorrientee deudadeuda aa LPLP - - - - beneficios socibeneficios sociales de tales de trabajadoresrabajadores otras ctas.del pasivo cte.otras ctas.del pasivo cte.

TOTAL PASIVOTOTAL PASIVOCORRIENTECORRIENTE 80314398031439 79828817982881 beneficios socbeneficios sociales de trabiales de trab LPLP 109856109856 9431994319 deudadeuda bancariabancaria aa LPLP - - - - deudasdeudas aa LPLP nono finanfinancierascieras 38374683837468 33142543314254 prestamos de accionistas aprestamos de accionistas a LPLP - - - - empresas afiliadas x pagarempresas afiliadas x pagar LPLP - - - - provisionesprovisiones diversasdiversas - - - - ganangananciascias diferidasdiferidas - - - -

impuestimpuestoOtrasOtras ctas.ctas. Delo aa laDel pasila rentrentapasivoa diferidovo nodiferidono cte.cte. - --- - --- TOTAL PASIVO NOTOTAL PASIVO NO CORRIENTECORRIENTE 39473243947324 34085733408573 TOTALTOTAL PASIVOPASIVO 1197876119787633 1139145411391454 capitalcapital socialsocial 62943076294307 36299673629967 ututilidadesilidades retenretenidaida - - 582812582812 acciaccionesones dede inversióninversión - - - - excedenteexcedente dede revalurevaluaciaciónón - - - - reservreservaa legallegal 133701133701 127334127334 otrasotras partidaspartidas patrimonpatrimonialesiales - - - - resultados acumuladosresultados acumulados resulresultadostados dede ejercicioejercicio 16623431662343 17455121745512 PATRIMOPATRIMONIONIO 80903518090351 60856256085625 TOTAL PASIVOTOTAL PASIVO +PATRIMO+PATRIMONIONIO 2006911200691144 1747707917477079

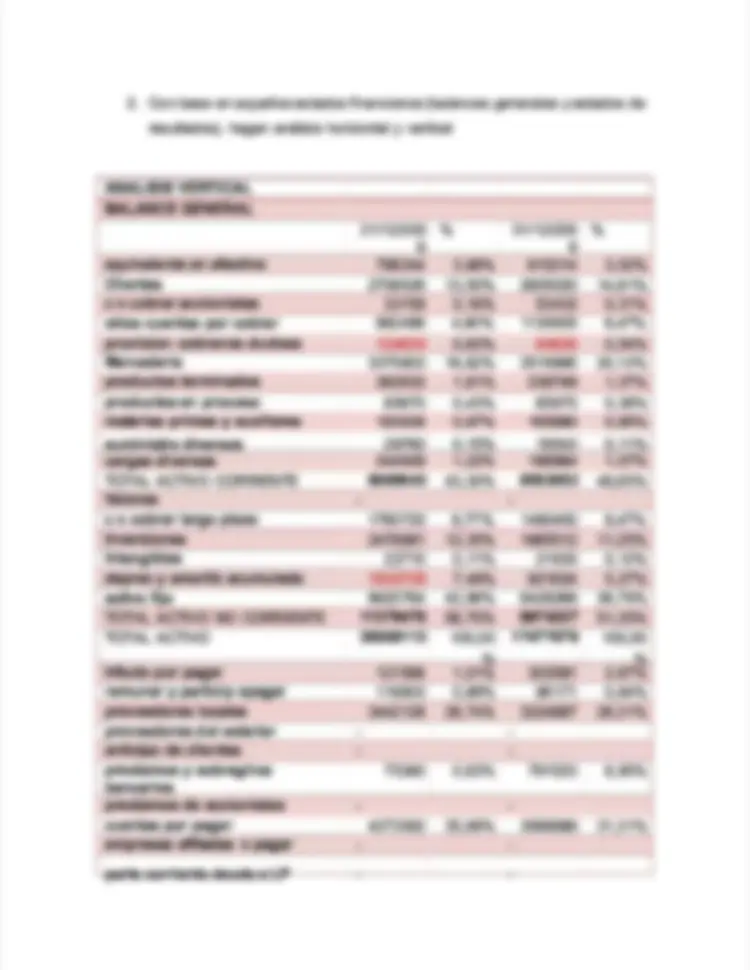

2.2. ConCon base enbase en aqaquellosuellos esestadostados finafinancierosncieros (balances generales y(balances generales y estados deestados de resultados), hagan análisis horizontal y verticalresultados), hagan análisis horizontal y vertical

ANALISIS VERTICALANALISIS VERTICAL

BALABALANCENCE GENERALGENERAL

equivalente en efectivoequivalente en efectivo (^798344798344) 3,98%3,98% 615214615214 3,52%3,52% ClientesClientes (^27085262708526) 13,50%13,50% 26050202605020 14,91%14,91% c x cc x cobrar accionistasobrar accionistas (^3215932159) 0,16%0,16% 5343253432 0,31%0,31% otras cuentas por cobrarotras cuentas por cobrar 982496982496 4,90%4,90% 11300051130005 6,47%6,47% provision cobranza dudosaprovision cobranza dudosa (^124630124630) 0,62%0,62% 9463094630 0,54%0,54% MercaderiaMercaderia (^33759033375903) 16,82%16,82% 35159953515995 20,12%20,12% productos terminadosproductos terminados (^362630362630) 1,81%1,81% 239749239749 1,37%1,37% productproductos enos en procesoproceso (^8567085670) 0,43%0,43% 6567065670 0,38%0,38% materias primas y auxiliaresmaterias primas y auxiliares (^193936193936) 0,97%0,97% 165890165890 0,95%0,95% suministsuministro diversosro diversos 2976029760 0,15%0,15% 1954319543 0,11%0,11% cargas diversascargas diversas 244849244849 1,22%1,22% 186964186964 1,07%1,07% TOTAL ACTIVO CORRIENTETOTAL ACTIVO CORRIENTE 86896438689643 43,30%43,30% 85028528502852 48,65%48,65% ValoresValores (^) - - - - c x cobrar largo plazoc x cobrar largo plazo (^17607201760720) 8,77%8,77% 14804501480450 8,47%8,47% InversionesInversiones (^24789812478981) 12,35%12,35% 19655121965512 11,25%11,25% IntangiblesIntangibles (^2271022710) 0,11%0,11% 2163021630 0,12%0,12% deprec y amortiz acumuladadeprec y amortiz acumulada (^15037051503705) 7,49%7,49% 921634921634 5,27%5,27% activo fijoactivo fijo 86207648620764 42,96%42,96% 64282696428269 36,78%36,78% TOTAL ACTIVO NO CORRIENTETOTAL ACTIVO NO CORRIENTE 1137947011379470 56,70%56,70% 89742278974227 51,35%51,35% TOTAL ACTIVOTOTAL ACTIVO 2006911320069113 100,00100, %%

tritributo pbuto por pagaror pagar (^121566121566) 1,01%1,01% 303591303591 2,67%2,67% remuner y particip xpagarremuner y particip xpagar (^118803118803) 0,99%0,99% 9617196171 0,84%0,84% proveedores localesproveedores locales (^34421283442128) 28,74%28,74% 32249073224907 28,31%28,31% proveedores dproveedores del exteriel exterioror (^) - - - - anticianticipopo de clientesde clientes (^) - - - - prestamos y sobregirosprestamos y sobregiros bancariosbancarios

prestamos de accionistasprestamos de accionistas (^) - - - - cuentas por pagarcuentas por pagar (^42735824273582) 35,68%35,68% 35666893566689 31,31%31,31% empresas afiempresas afililiadasadas x pagarx pagar (^) - - - -

parte corriente deuda a LPparte corriente deuda a LP - - - -

beneficios sociales debeneficios sociales de trabajadorestrabajadores

otras ctas.del pasotras ctas.del pasivo cte.ivo cte. (^) 0,00%0,00% 0,00%0,00% TOTAL PASIVO CORRIENTETOTAL PASIVO CORRIENTE 80314398031439 67,05%67,05% 79828817982881 70,08%70,08% beneficios sociales de trab LPbeneficios sociales de trab LP (^109856109856) 0,92%0,92% 9431994319 0,83%0,83% deuda bancaria a LPdeuda bancaria a LP (^) - - - -

deudas a LP no financierasdeudas a LP no financierasprestamos de accionistas a LPprestamos de accionistas a LP (^) - - 38374683837468 32,04%32,04% (^) - - 33142543314254 29,09%29,09% empresas afiempresas afililiadasadas x pagar LPx pagar LP (^) - - - - provisiones diversasprovisiones diversas (^) - - - - gananciasganancias diferidiferidasdas - - - - impuesto a laimpuesto a la renta difrenta diferidoerido (^) - - - - otras ctas. Dotras ctas. Del pasivo no cte.el pasivo no cte. (^) - - - - TOTAL PASIVO NO CORRIENTETOTAL PASIVO NO CORRIENTE 39473243947324 32,95%32,95% 34085733408573 29,92%29,92% TOTAL PASIVOTOTAL PASIVO 1197876311978763 100,00100, %%

capital socialcapital social (^62943076294307) 31,36%31,36% 36299673629967 20,77%20,77%

utilutilidadesacciones de inversiónacciones de inversiónidades retenidaretenida - --- (^) - - 582812582812 3,33%3,33% excedente de revaluaciónexcedente de revaluación - - - - reserva legalreserva legal (^133701133701) 0,67%0,67% 127334127334 0,73%0,73% otrasotras partipartidas pdas patriatrimonialesmoniales (^) - - - - resultados acumuladosresultados acumulados 0,00%0,00% 0,00%0,00% resultados de ejercicioresultados de ejercicio (^16623431662343) 8,28%8,28% 17455121745512 9,99%9,99% PATRIMONIOPATRIMONIO 80903518090351 40,31%40,31% 60856256085625 34,82%34,82% TOTAL PASIVO +PATRIMONIOTOTAL PASIVO +PATRIMONIO 2006911420069114 100,00100, %%

empresas afiempresas afililiadasadas xx pagarpagar

parte corriente deuparte corriente deuda ada a LPLP

beneficios sociales debeneficios sociales de trabajadorestrabajadores

otras ctas.del pasivootras ctas.del pasivo cte.cte.

TOTAL PASIVOTOTAL PASIVO

CORRIENTECORRIENTE

beneficios sociales debeneficios sociales de trab LPtrab LP

deuda bancaria a LPdeuda bancaria a LP (^) - - - - deudasdeudas a La LP noP no financierasfinancieras

prestamos deprestamos de accionistas a LPaccionistas a LP

empresas afiempresas afililiadasadas xx pagar LPpagar LP

provisiones diversasprovisiones diversas - - - - gananciasganancias diferidiferidasdas (^) - - - - impuesto a la rentaimpuesto a la renta diferidodiferido

otras ctas. Del pasivootras ctas. Del pasivo no cte.no cte.

TOTAL PASIVO NOTOTAL PASIVO NO

CORRIENTECORRIENTE

TOTALTOTAL PASIVOPASIVO 1197876311978763 1139145411391454 587309587309 5,16%5,16%

capital socialcapital social (^62943076294307 36299673629967 26643402664340) 73,40%73,40% utilutilidadesidades retenidaretenida - - 582812582812 0,00%0,00% acciones de inversiónacciones de inversión excedente deexcedente de^ - -^ - - revaluaciónrevaluación

reserva legalreserva legal (^133701133701 127334127334 63676367) 5,00%5,00% otras partidasotras partidas patrimonialespatrimoniales

resultados acumuladosresultados acumulados 00 resultados de ejercicioresultados de ejercicio (^16623431662343 17455121745512) -83169-83169 -4,76%-4,76% PATRIMOPATRIMONIONIO (^80903518090351 60856256085625 20047262004726) 32,94%32,94% TOTAL PASIVOTOTAL PASIVO +PATRIMONIO+PATRIMONIO

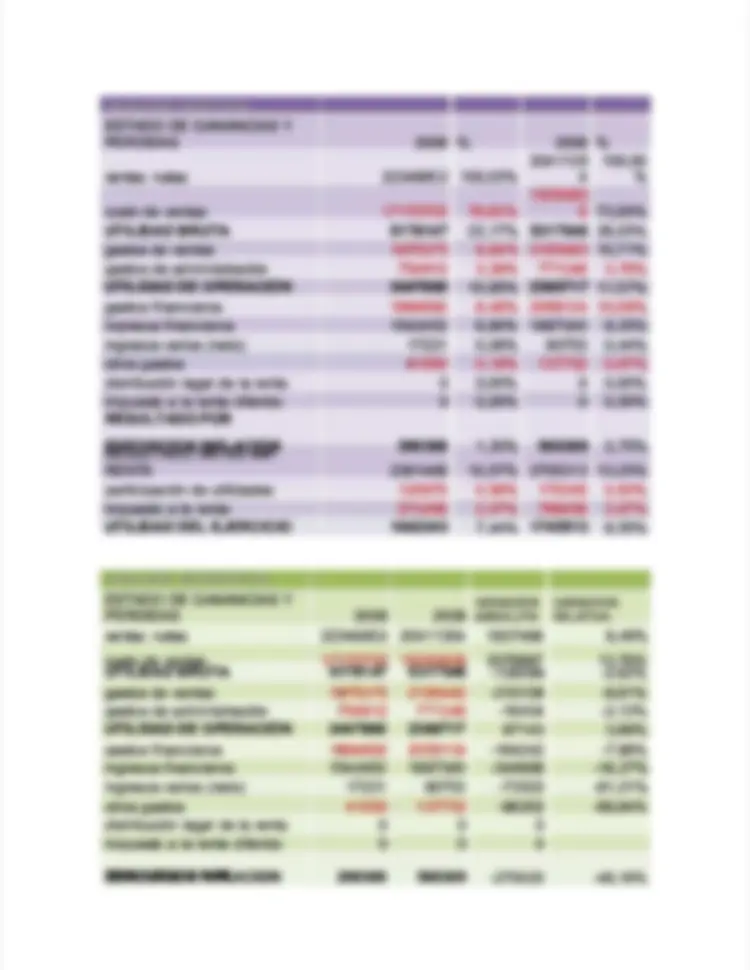

ANALISIS VERTICALANALISIS VERTICAL

ESTADO DE GANANCIAS YESTADO DE GANANCIAS Y

PERDIPERDIDASDAS 2009 2009 %% 2008 2008 %%

vvententasas netnetasas 2234885223488522 100,00%100,00%

costo de ventascosto de ventas 1717070517170705 76,83%76,83%

UTILIUTILIDADDAD BRUTABRUTA 51781475178147 23,17%23,17% 53175465317546 26,05%26,05%

gastos de ventasgastos de ventas 19753751975375 8,84%8,84% 21854832185483 10,71%10,71% gastos de adgastos de administministraciónración 754912754912 3,38%3,38% 771346771346 3,78%3,78% UTILIDADUTILIDAD DEDE OPERACIÓNOPERACIÓN (^24478602447860) 10,95%10,95% 23607172360717 11,57%11,57% gastosgastos finfinancierosancieros 18948921894892 8,48%8,48% 20591342059134 10,09%10,09% ingresosingresos finfinancierosancieros 15424521542452 6,90%6,90% 18873401887340 9,25%9,25% ingresosingresos vvariosarios (n(neto)eto) 1723117231 0,08%0,08% 9075390753 0,44%0,44% otros gastosotros gastos 4155041550 0,19%0,19% 137752137752 0,67%0,67% disdistribucióntribución legallegal dede lala rentarenta 00 0,00%0,00% 00 0,00%0,00% impuestimpuestoo aa lala renrentete diferidodiferido 00 0,00%0,00% 00 0,00%0,00% RESULTADO PORRESULTADO POR EXPOSICIONEXPOSICION INFLACIONRESULTADO ANTES IMP.RESULTADO ANTES IMP.INFLACION 290369290369 1,30%1,30% 560389560389 2,75%2,75% RENTRENTAA 23614692361469 10,57%10,57% 27053132705313 13,25%13,25% participación de utilidadesparticipación de utilidades 125670125670 0,56%0,56% 170345170345 0,83%0,83% impuesto a la rentaimpuesto a la renta 573456573456 2,57%2,57% 789456789456 3,87%3,87% UTILIUTILIDADDAD DELDEL EJERCICIOEJERCICIO (^16623431662343) 7,44%7,44% 17455121745512 8,55%8,55%

ANALISIS HORIZONTALANALISIS HORIZONTAL ESTADO DE GANANCIAS YESTADO DE GANANCIAS Y PERDIPERDIDASDAS 20092009 20082008

VARIACIONVARIACION ABSOLUTAABSOLUTA

VARIACIONVARIACION RELATIVARELATIVA vvententasas netnetasas 2234885223488522 2041135420411354 19374981937498 9,49%9,49% costo de ventascosto de ventas UTILIUTILIDADDAD BRUTABRUTA (^171707051717070551781475178147 150938081509380853175465317546 20768972076897) -139399-139399 13,76%13,76%-2,62%-2,62%

gastos de ventasgastos de ventas 19753751975375 21854832185483 -210108-210108 -9,61%-9,61% gastos de agastos de administrdministraciónación 754912754912 771346771346 -16434-16434 -2,13%-2,13% UTILIDADUTILIDAD DEDE OPERACIÓNOPERACIÓN (^24478602447860 23607172360717 8714387143) 3,69%3,69% gastosgastos finfinancierosancieros 18948921894892 20591342059134 -164242-164242 -7,98%-7,98% ingresosingresos finfinancierosancieros 15424521542452 18873401887340 -344888-344888 -18,27%-18,27% ingresosingresos vvariosarios (n(neto)eto) 1723117231 9075390753 -73522-73522 -81,01%-81,01% otros gastosotros gastos 4155041550 137752137752 -96202-96202 -69,84%-69,84% disdistribucióntribución legallegal dede lala rentarenta 00 00 00 impuestimpuestoo aa lala renrentete diferidodiferido 00 00 00

RESULTADO PORRESULTADO POREXPOSICIONEXPOSICION INFLACIONINFLACION (^290369290369 560389560389) -270020-270020 -48,18%-48,18%

3.3. ApliquenApliquen indicadores de liquindicadores de liquideidez,z, solvencia ysolvencia y eendeudamientondeudamiento cocon basen base een ln laa información de sus estados financieros, por últimoinformación de sus estados financieros, por último

LIQUIDEZLIQUIDEZ ACTIVO CORRIENTEACTIVO CORRIENTE RAZON CORRIENTE: --------------------------------------RAZON CORRIENTE: --------------------------------------

PASIVO CORRIENTEPASIVO CORRIENTE

RR C=8689643/C=8689643/8031439 8031439 RR C=8502852/C=8502852/7982881 7982881

AÑOAÑO 2009:2009: 1.081.08 AÑOAÑO 2008:2008: 1.071.

Una razón corriente baja; podría indicar que la empresa tiene liquidez, y por loUna razón corriente baja; podría indicar que la empresa tiene liquidez, y por lo tanttanto eso esta estableta estable para atender supara atender sus comps compromisoromisoss a corto plaza corto plazo.o. Una razón corriente muy alta (mayor que 1) significaría más tranquilidad para susUna razón corriente muy alta (mayor que 1) significaría más tranquilidad para sus acreedores.acreedores.

ACTIVO CORRIENTACTIVO CORRIENTE -E - INVENTINVENTARIOARIOSS RAZON ACIDA: ----------------------------------------------------------------------------RAZON ACIDA: ----------------------------------------------------------------------------

PASIVO CORRIENTEPASIVO CORRIENTE

AÑOAÑO 2009:2009: 0.550.55 AÑOAÑO 2008:2008: 0.540. Una razón acida mide la capacidad inmediata para cubrir sus obligacionesUna razón acida mide la capacidad inmediata para cubrir sus obligaciones corrientes. Una razón acida muy alta significaría más tranquilidad para suscorrientes. Una razón acida muy alta significaría más tranquilidad para sus acreedores.acreedores.

CAPICAPITALTAL DEDE TRABATRABAJO:JO: ACTIACTIVOSVOS CORRIENTESCORRIENTES – – PASIVOSPASIVOS CORRIENTESCORRIENTES

CC T=8689643-T=8689643-8031439 8031439 CC T=8502852-7982881T=8502852-

AÑOAÑO 2009:2009: 658,204658,204 AÑOAÑO 2008:2008: 519,971519,

SignifSignifica que para eica que para el 2008 Maldonl 2008 Maldonadoado sa. Contaba con unsa. Contaba con un capital que lecapital que le permpermitíitíaa pagar con dificultades sus gastos operativos, una vez deducidas sus obligacionespagar con dificultades sus gastos operativos, una vez deducidas sus obligaciones a corto plazo. Este ratio se define como la diferencia del activo corriente y ela corto plazo. Este ratio se define como la diferencia del activo corriente y el pasivo corriente. Muestra la cantidad de dinero de que dispone una empresa parapasivo corriente. Muestra la cantidad de dinero de que dispone una empresa para cubrir suscubrir sus gastosgastos operacionales,operacionales, unauna vezvez deducidasdeducidas todastodas sussus obligacionesobligaciones corrientes.corrientes.

SOLVENCIASOLVENCIA RATIO DE SOLVERATIO DE SOLVENCIA=PASIVO TOTAL/NCIA=PASIVO TOTAL/ACTIVO TOTALACTIVO TOTAL

11978763 11978763 /20069/20069113 113 11391454/11391454/17477079 17477079 AÑOAÑO 2009:2009:0.50.5 AÑOAÑO 2008:2008:0.60. Esto significa que para MALDONADO S.A pudo mantenerse más estable es susEsto significa que para MALDONADO S.A pudo mantenerse más estable es sus deudas a mediano y largo plazo en al año 2009 a comparación del año 2008 yadeudas a mediano y largo plazo en al año 2009 a comparación del año 2008 ya que si es -1 es más favque si es -1 es más favorableorable para la empresapara la empresa

INDEPENDENCINDEPENDENCIAIA FINAFINANCIERANCIERA = Neto patrimonial / Deudas totales= Neto patrimonial / Deudas totales

20069114/20069114/11978763 11978763 17477079 17477079 /1139145/11391454 4

AÑOAÑO 2009:2009:1.61.6 AÑOAÑO 2008:12008:1.5. Con esto signifCon esto significa que paraica que para MALDONMALDONADO S.A eADO S.A en el an el año 2009 tieneño 2009 tiene ununa solvenciaa solvencia unun poco más altapoco más alta comparcomparada a laada a la deldel año 2008 donde se ve que en el aaño 2008 donde se ve que en el añoño 2009 2009 hubo mas rendimiento entre mas alto el ratio mejor solvencia tendrá la empresahubo mas rendimiento entre mas alto el ratio mejor solvencia tendrá la empresa

RAZRAZON DON DEUDEUDA TOA TOTAL=pasivo no cTAL=pasivo no corriorriente /activo totalente /activo total

==3947324/200691133947324/20069113 =3408573/17477079=3408573/

AÑOAÑO 20092009 == 0.10.1 AÑOAÑO 202008=0.1908=0.

4.4. ComentComenteen hn haallllaazgos relevantes y decidan si con base en la informzgos relevantes y decidan si con base en la informaciónación obtenida, un establecimiento de crédito le aprobaría o no un crédito a esaobtenida, un establecimiento de crédito le aprobaría o no un crédito a esa personapersona (natural(natural oo jurídica),jurídica), especificandoespecificando línea,línea, monto,monto, plazo,plazo, amortización, tasa de interés, valor de la cuota fija mensual vencida, tipo deamortización, tasa de interés, valor de la cuota fija mensual vencida, tipo de garantía requerida, etc.garantía requerida, etc.

Balance general análisis horizontalBalance general análisis horizontal

Como se observa en el análisis horizontal del balance la partida con mayorComo se observa en el análisis horizontal del balance la partida con mayor crecimiento porcentual fue la de capital (73.40%) la cual da a entender que, encrecimiento porcentual fue la de capital (73.40%) la cual da a entender que, en periodosperiodos anteriores,anteriores, lala empresaempresa obtuvoobtuvo utilidadesutilidades muymuy altasaltas yy estasestas sese capitalizaron.capitalizaron. Sin embargo, en cifras absolutas la partida con mayor variación también fue la deSin embargo, en cifras absolutas la partida con mayor variación también fue la de

capitalcapital (s/2,(s/2, 664,340)664,340) lolo queque implicaimplica lala capitalizacióncapitalización dede utilidades,utilidades, A peA pesar desar de que los ique los ingresos operacionales crecingresos operacionales crecieron eeron en un 9.49%n un 9.49% las clas cuentuentas poras por cobrarcobrar aa clientes,clientes, solosolo aumentaronaumentaron enen unun 3.97%.3.97%. EsteEste últimoúltimo implicaimplica probablemente una estricta política de crédito que permitió recuperar rápidamenteprobablemente una estricta política de crédito que permitió recuperar rápidamente la cartera, pero pudo ocasionar la pérdida de clientes que seguramente van ala cartera, pero pudo ocasionar la pérdida de clientes que seguramente van a acudir a la competencia, la cual les ofrece créditos mas amplios y flexibles.acudir a la competencia, la cual les ofrece créditos mas amplios y flexibles.

En términos generales, la empresa obtuvo un crecimiento del 14.83% durante elEn términos generales, la empresa obtuvo un crecimiento del 14.83% durante el año, crecimiento que fue financiado en gran parte con patrimonio, ya que elaño, crecimiento que fue financiado en gran parte con patrimonio, ya que el incincremremeennto de cadato de cada ununa dea de estas partestas partidas esidas estuvo por encima del aumento detuvo por encima del aumento de laslas cifras del pasicifras del pasivo.vo.

Balance genBalance general análieral análisis verticalsis vertical Para simplificar la representación del análisis, únicamente se tomaran las partidasPara simplificar la representación del análisis, únicamente se tomaran las partidas corrientescorrientes yy deldel patrimoniopatrimonio porpor considerarseconsiderarse laslas dede mayormayor relevanciarelevancia parapara Maldonado SAC. De los activos corrientes, sin lugar a dudas, la cifra masMaldonado SAC. De los activos corrientes, sin lugar a dudas, la cifra mas importante es la de inventarios de mercancías y esto tiene su explicación por elimportante es la de inventarios de mercancías y esto tiene su explicación por el

carácter comercial que tiene la empresa. Para el 2008 esta cifra ocupa el 20.12%carácter comercial que tiene la empresa. Para el 2008 esta cifra ocupa el 20.12% del total de activos, mientras que para el 2009, el 16.82%.del total de activos, mientras que para el 2009, el 16.82%. La cuentas clientes ocupan el segundo lugar dentro de los activos corrientes,La cuentas clientes ocupan el segundo lugar dentro de los activos corrientes, observobserváánndose una disminucdose una disminucióiónn para epara el segunl segundo ado a ñño, comoo, como yyaa sese vvio eio en en el al anánálisislisis hhorizontorizontal. Estasal. Estas dos partidas confodos partidas conformanrman mas del 30.03% delmas del 30.03% del total detotal de activosactivos. Lo. Lo cual resalta su importancia para una empresa comercial.cual resalta su importancia para una empresa comercial. Entre los pasivos corrientes la cifra mayor es la de cuentas con proveedores laEntre los pasivos corrientes la cifra mayor es la de cuentas con proveedores la cual representa para los dos años aproximadamente un 17.15% e indica que lacual representa para los dos años aproximadamente un 17.15% e indica que la empresa esta haciendo uso de una fuente de financiación de relativo bajo costo, yempresa esta haciendo uso de una fuente de financiación de relativo bajo costo, y sobre lo cual, en la mayoría de los casos, no se ocupan los intereses en el estadosobre lo cual, en la mayoría de los casos, no se ocupan los intereses en el estado de resude resultltados,ados, el 8.48% de los ingresos opel 8.48% de los ingresos operacioeracionalnales.es.

En cuantEn cuanto ao a las invlas inveersiones de la empresa, ersiones de la empresa, enn el 2008; el 48el 2008; el 48.65% estaba orientado.65% estaba orientado

a los activos corrienta los activos corrientes; en el 2009 ees; en el 2009 el 43.3% del 43.3% de las inverlas inversionsioneses eran corrienteran corrientes y eles y el resto cuentas por cobrar a largo plazo, inversiones y activos fijos.resto cuentas por cobrar a largo plazo, inversiones y activos fijos. LaLa composicióncomposición porcentualporcentual dede loslos pasivospasivos dede financiaciónfinanciación externaexterna eses dede aproximadamente un 40.02% corriente y un 19.12% no corriente. Esto significaaproximadamente un 40.02% corriente y un 19.12% no corriente. Esto significa que parte de los activosque parte de los activos fijosfijos están siestán siendo finanendo financiadosciados con pasivos corrientescon pasivos corrientes

Estado de resultados anáEstado de resultados análilisissis vertiverticalcal ComparaComparanndodo loslos dos ados añños, el costo deos, el costo de vventas reprentas representa para el 2008esenta para el 2008 uun 73.n 73.95%95% de las ventas, mientras que para el 2009, representan el 76.83%.de las ventas, mientras que para el 2009, representan el 76.83%. AA pesarpesar dede queque eell aañoño 2009,2009, lala utilidadutilidad brutabruta sobresobre loslos ingresosingresos operacionalesoperacionales disminuyo, la utilidad bruta cayo de 26.05% a 23.175%. la explicación está en eldisminuyo, la utilidad bruta cayo de 26.05% a 23.175%. la explicación está en el aumento que tuvieron el costo de las existencias, ya que los demás rubrosaumento que tuvieron el costo de las existencias, ya que los demás rubros conservaron la misma participación con esto podemos evidenciar que hubo unaconservaron la misma participación con esto podemos evidenciar que hubo una diferencia en utilidad del ejercicio de 1,11%diferencia en utilidad del ejercicio de 1,11%