Tema 1: Las Cuentas Anuales

Departamento Economía Financiera y

Contabilidad e Idioma Moderno

María Pilar Martín Zamora

María del Rocío Flores Jimeno

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una detallada descripción de la clasificación y estructura de cuentas anuales, incluyendo activos corrientes y no corrientes, pasivos corrientes y no corrientes, y resultados del ejercicio. La documentación aborda la clasificación de activos y pasivos, así como la finalidad de las cuentas anuales y cómo informan sobre las operaciones que han causado variaciones en el patrimonio neto de las empresas.

Tipo: Diapositivas

1 / 62

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento Economía Financiera y Contabilidad e Idioma Moderno

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno Las Cuentas Anuales. Estructura de la exposición

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno

Unidad Públicas Comparativas Completas Representativas Vinculantes Verificadas Claramente identificados

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno

Tema 1: Las Cuentas Anuales

Cuentas Anuales Tipos de empresas Balance, ECPN y Memoria Cuenta P. y G EFE I. Gestión I.Audit. PYMES Abrev.* PYMES Abrev. PYMES

Media Normal Abrev. Normal √ √ Grandes Normal Normal Normal √ √ Grupos Consolid. Consolid. Consolid. √ √

Tema 1: Las Cuentas Anuales

Límites microempresa Límites Pequeña/Media Límites Media / Grande T. Activo 1.000.000 4.000.000 11.400. CN 2.000.000 8.000.000 22.800. Plantilla 10 50 250

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno Doble columna Partidas no comparables: se adapta el saldo del ejercicio precedente

Operaciones con empresas del grupo y asociadas

Partidas sin saldo en ambos ejercicios Cambios en la estructura

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno Formulación de las Cuentas Anuales Fecha de cierre Máximo 3 meses Informe Auditoría Mínimo 1 mes Máximo 1 mes Aprobación en Junta General Ordinaria de Accionistas Máximo 6 meses Depósito en el Registro Mercantil

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno

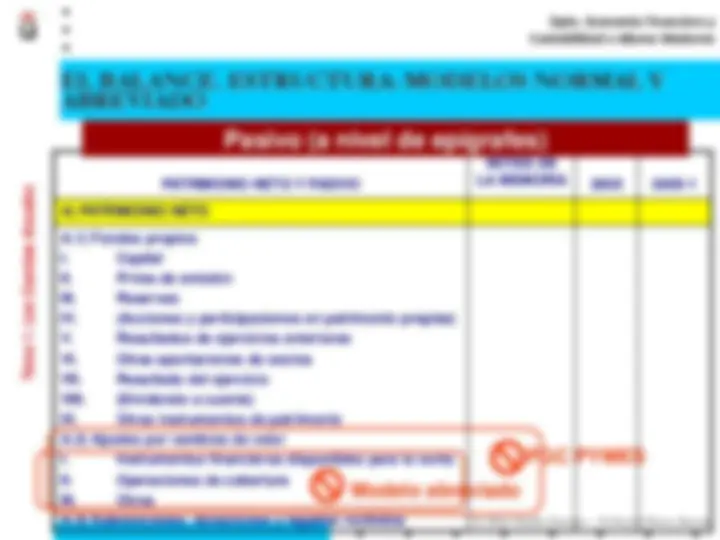

Estado financiero en el que se muestran, con la debida separación, los activos y pasivos de la empresa y, por diferencia entre ambos, el patrimonio neto Reconocimiento de elementos en el balance (activo, pasivo y patrimonio neto) Cumplimiento de la definición y criterios contenidos en el Marco Conceptual

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno

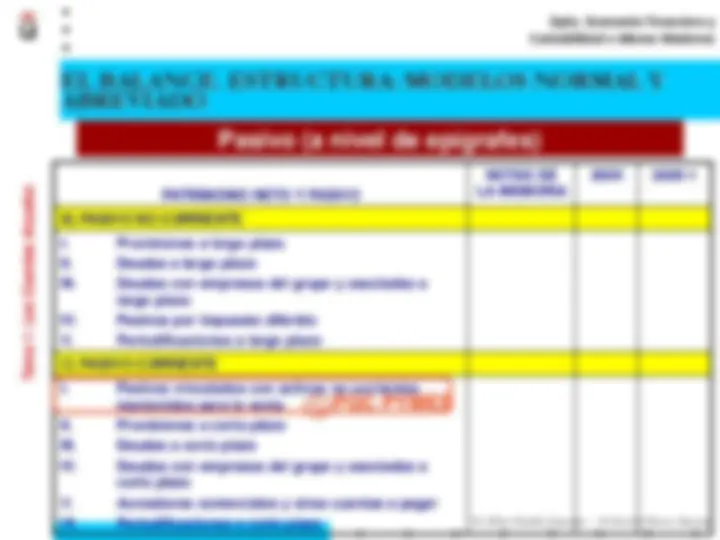

La presentación de los activos y pasivos deberá efectuarse diferenciando las partidas corrientes de las de carácter no corriente Excepcionalmente, se permite presentar los activos y pasivos ordenados según su liquidez cuando dicha clasificación proporcione un mayor grado de relevancia y fiabilidad

Opción elegida por el PGC (corriente-no corriente)

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno Ciclo normal de explotación: Período de tiempo que transcurre entre la adquisición de los activos que se incorporan al proceso productivo y la realización de los productos en forma de efectivo o equivalentes al efectivo Si el ciclo normal de explotación de una empresa no resulta claramente identificable, se asumirá que es de un año

Corto plazo: Período máximo de un año, contado a partir de la fecha de cierre del ejercicio Reclasificación en corrientes de los activos financieros no corrientes en la parte que corresponda

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno

Inmovilizado intangible Inmovilizado material Inversiones inmobiliarias Inversiones en empresas del grupo y asociadas a largo plazo Inversiones financieras a largo plazo Activos por impuesto diferido

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno

Tema 1: Las Cuentas Anuales Contabilidad e Idioma Moderno

ACTIVO NOTAS DE LA MEMORIA 200X 200X- 1 A) ACTIVO NO CORRIENTE I. Inmovilizado intangible II. Inmovilizado material III. Inversiones inmobiliarias IV. Inversiones en empresas del grupo y asociadas a largo plazo V. Inversiones financieras a largo plazo VI. Activos por impuesto diferido B) ACTIVO CORRIENTE TOTAL ACTIVO