Contabilidad

Normatividad tributaria 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento proporciona una introducción concisa a la normativa tributaria, abordando las obligaciones tributarias, la administración tributaria y los derechos y deberes de los contribuyentes. Se explican conceptos clave como el nacimiento y la extinción de la obligación tributaria, así como las facultades de la administración tributaria en la recaudación y fiscalización de tributos. Además, se detallan los componentes de la deuda tributaria y los procedimientos de prescripción, ofreciendo una visión general útil para estudiantes y profesionales del área contable y legal. El documento incluye una actividad de evaluación para aplicar los conocimientos adquiridos.

Tipo: Diapositivas

1 / 32

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad

Tema: La Obligación Tributaria, La Administración Tributaria

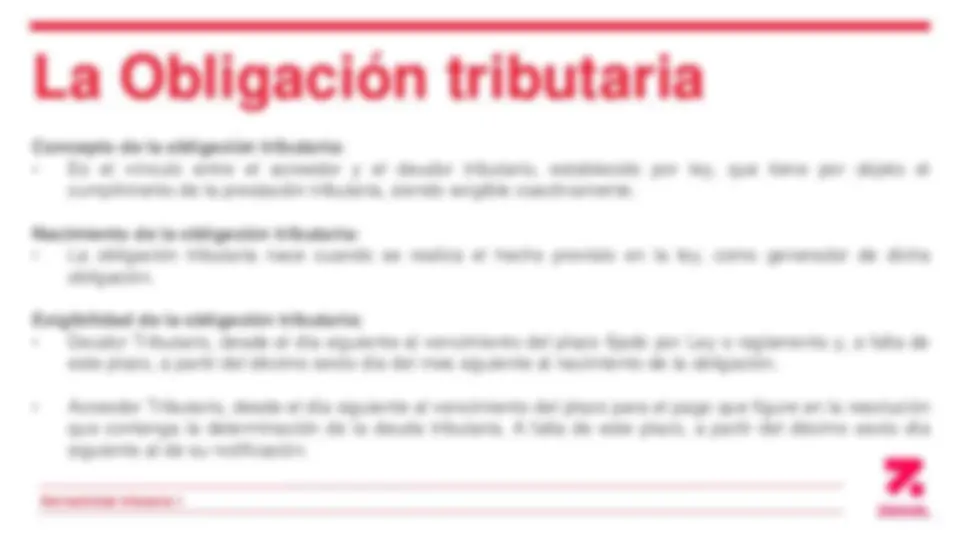

Concepto de la obligación tributaria:

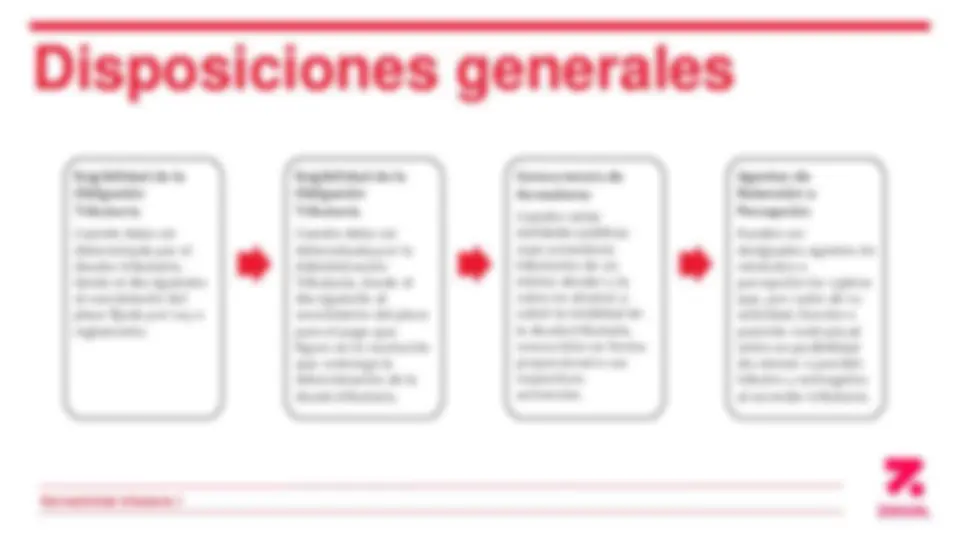

Exigibilidad de la Obligación Tributaria Cuando deba ser determinada por el deudor tributario, desde el día siguiente al vencimiento del plazo fijado por Ley o reglamento. Exigibilidad de la Obligación Tributaria Cuando deba ser determinada por la Administración Tributaria, desde el día siguiente al vencimiento del plazo para el pago que figure en la resolución que contenga la determinación de la deuda tributaria. Concurrencia de Acreedores Cuando varias entidades públicas sean acreedores tributarios de un mismo deudor y la suma no alcance a cubrir la totalidad de la deuda tributaria, concurrirán en forma proporcional a sus respectivas acreencias. Agentes de Retención o Percepción Pueden ser designados agentes de retención o percepción los sujetos que, por razón de su actividad, función o posición contractual estén en posibilidad de retener o percibir tributos y entregarlos al acreedor tributario.

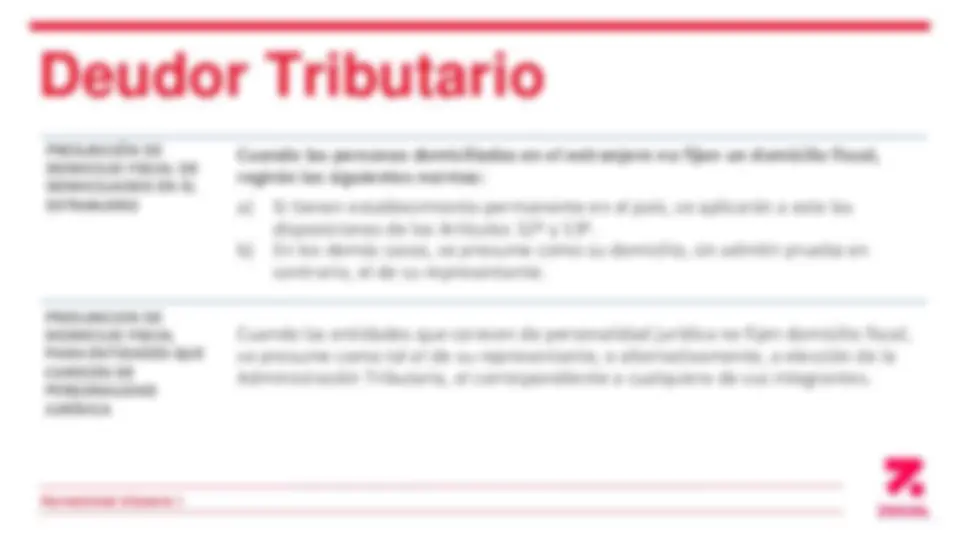

PRESUNCIÓN DE DOMICILIO FISCAL DE PERSONAS NATURALES

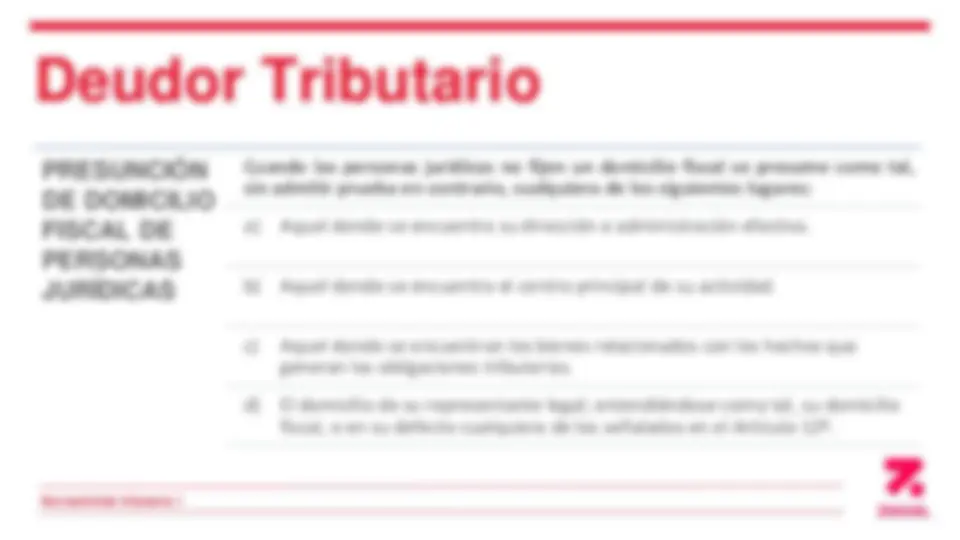

PRESUNCIÓN DE DOMICILIO FISCAL DE PERSONAS JURÍDICAS

Componentes de la Deuda Tributaria

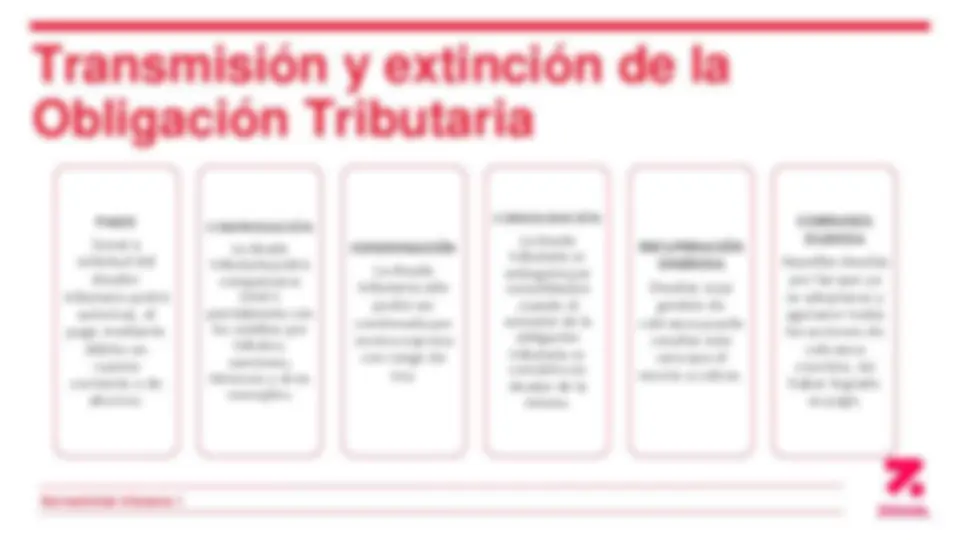

EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA Pago Compensación Condonación Consolidación Cobranza dudosa Recuperación onerosa

PAGO Sunat a solicitud del deudor tributario podrá autorizar, el pago mediante débito en cuenta corriente o de ahorros. COMPENSACIÓN La deuda tributaria podrá compensarse total o parcialmente con los créditos por tributos, sanciones, intereses y otros conceptos. CONDONACIÓN La deuda tributaria sólo podrá ser condonada por norma expresa con rango de Ley. CONSOLIDACIÓN La deuda tributaria se extinguirá por consolidación cuando el acreedor de la obligación tributaria se convierta en deudor de la misma. RECUPERACIÓN ONEROSA Deudas cuya gestión de cobranza pueda resultar más cara que el monto a cobrar. COBRANZA DUDOSA Aquellas deudas por las que ya se adoptaron y agotaron todas las acciones de cobranza coactiva, sin haber logrado su pago.

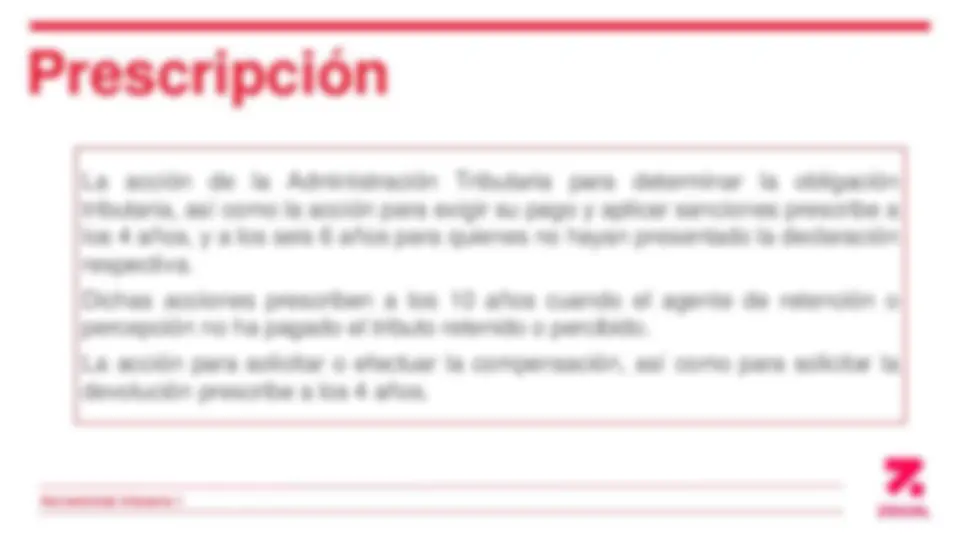

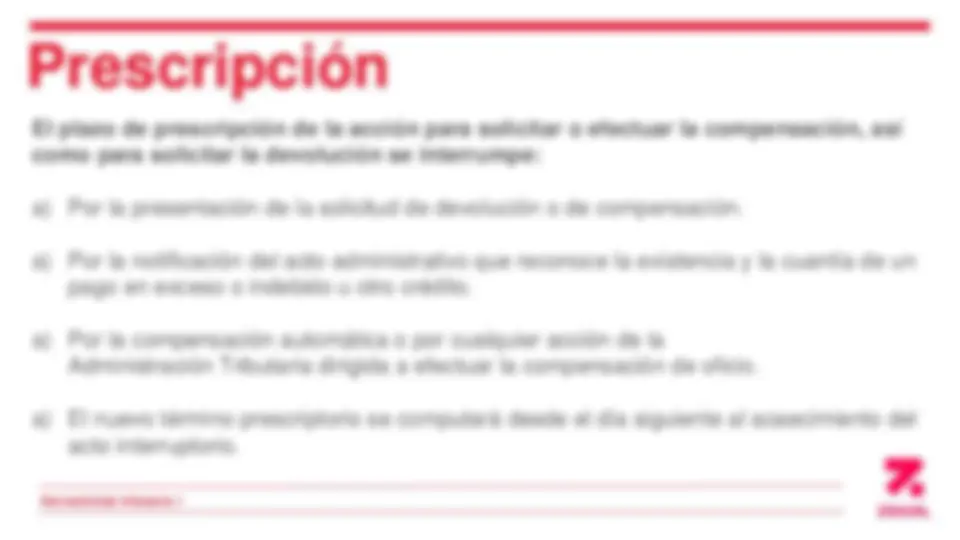

El plazo de prescripción de la facultad de la Administración Tributaria para determinar la obligación tributaria se interrumpe: a. Por la presentación de una solicitud de devolución. b. Por el reconocimiento expreso de la obligación tributaria. c. Por la notificación de cualquier acto de la Administración Tributaria dirigido al reconocimiento o regularización de la obligación tributaria o al ejercicio de la facultad de fiscalización de la Administración Tributaria para la determinación de la obligación tributaria. d. Por el pago parcial de la deuda. e. Por la solicitud de fraccionamiento u otras facilidades de pago.

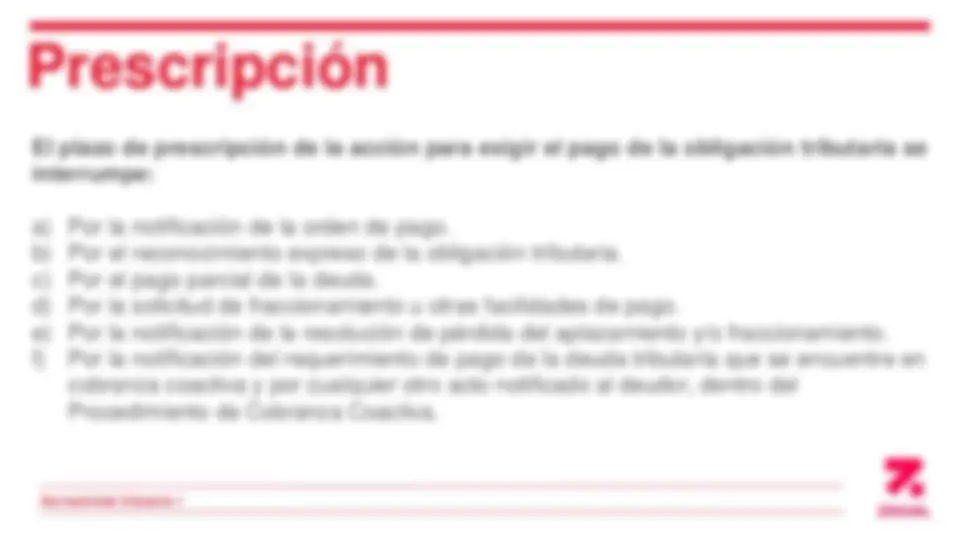

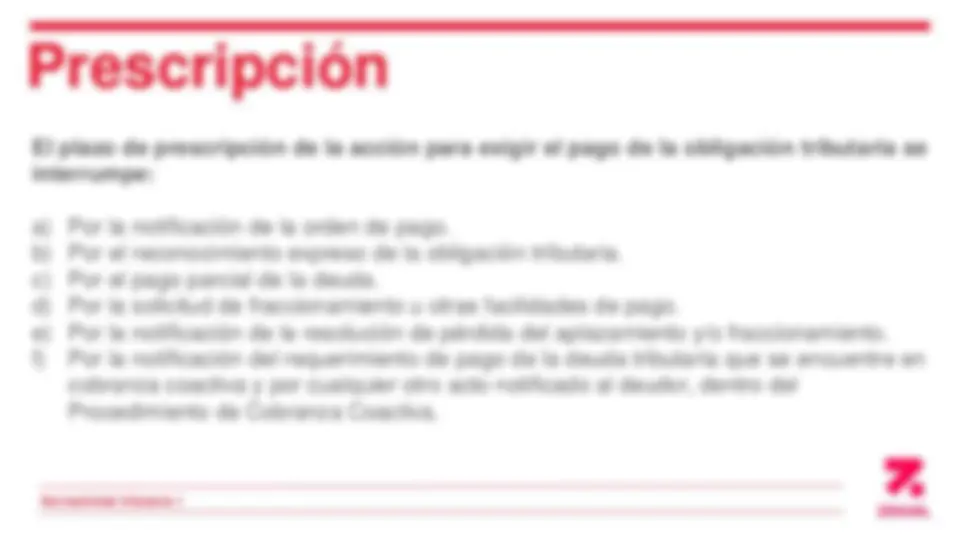

El plazo de prescripción de la acción para exigir el pago de la obligación tributaria se interrumpe: a) Por la notificación de la orden de pago. b) Por el reconocimiento expreso de la obligación tributaria. c) Por el pago parcial de la deuda. d) Por la solicitud de fraccionamiento u otras facilidades de pago. e) Por la notificación de la resolución de pérdida del aplazamiento y/o fraccionamiento. f) Por la notificación del requerimiento de pago de la deuda tributaria que se encuentre en cobranza coactiva y por cualquier otro acto notificado al deudor, dentro del Procedimiento de Cobranza Coactiva.

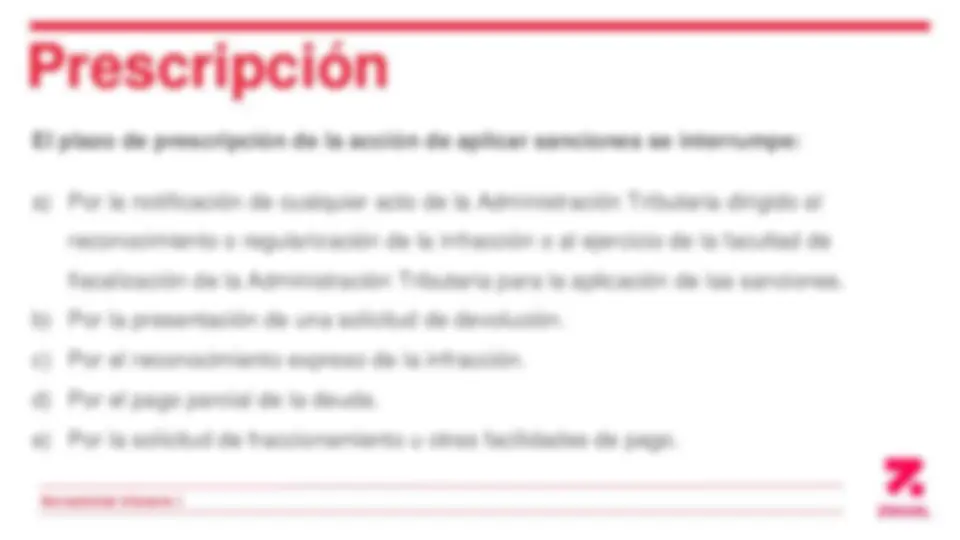

El plazo de prescripción de la acción de aplicar sanciones se interrumpe: a) Por la notificación de cualquier acto de la Administración Tributaria dirigido al reconocimiento o regularización de la infracción o al ejercicio de la facultad de fiscalización de la Administración Tributaria para la aplicación de las sanciones. b) Por la presentación de una solicitud de devolución. c) Por el reconocimiento expreso de la infracción. d) Por el pago parcial de la deuda. e) Por la solicitud de fraccionamiento u otras facilidades de pago.