¡Descarga mates financieras final y más Apuntes en PDF de Matemática Financiera solo en Docsity!

EXÁMENES

FINALES

ADE mayo 2011

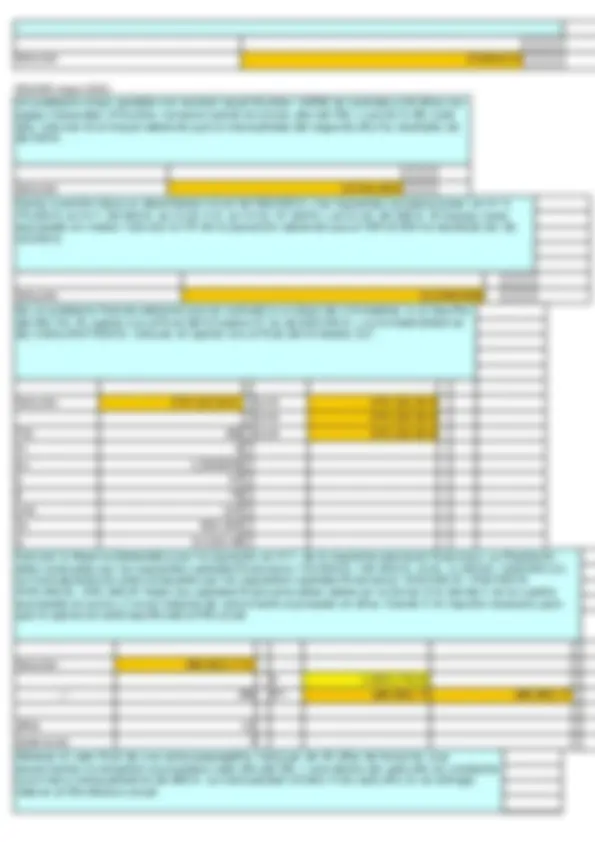

Cierta inversión tiene un desembolso inicial de 583.000 € y las siguientes recuperaciones: en t= 4, 75.000 €; en t=7, 80.000 €; en t=10; X €, en t=13, 57.000 € y en t=16, 82.000 €. El tiempo viene expresado en meses. Calcular la TIR de la operación sabiendo que el VAN al 8% ha resultado ser de 19.000 €.

Solución 12,293442%

TIR Mes Flujos Flujos 12,293442% 0 -583.000 -583. 1 0 0 2 0 0 3 0 0 4 75.000 75. 5 0 0 6 0 0 7 80.000 80.000 k 8% 8 0 0 k12 0,64340% 9 0 0 10 0 347.559 VAN objet. 19. 11 0 0 VAN -306.968 19. 12 0 0 Diferencia 325. 13 57.000 57. 14 0 0 15 0 0 16 82.000 82.

Un inmueble de precio P se financia en un 60% mediante el pago de dos préstamos A y B. El préstamo A supone pagos de 900 € al mes durante 20 años, abonándose la primera cuantía al mes de firmado el contrato. El préstamo B supone 10 pagos trimestrales de 80.000 €, abonándose la primera cuantía junto con la octava mensualidad de 900 €. El tipo de interés para ambos préstamos es del 10% efectivo anual. Calcular el precio del inmueble.

Solución 950.554,07 €

Suma Vo 570.332,44 €

Porcentaje 60% P 950.554,

i 10%

entrega nº 8

A B

a 900 80.

m 4 2

años 20 5

nº terminos 80 10

im 2,4113689% 4,8808848%

Vo 31.775,34 € 538.557,10 €

De un préstamo francés sabemos que se contrató a un plazo de n trimestres, a un tipo fijo del 6% TIN. El capital vivo al final del trimestre 57 es de 600.000 €, y la trimestralidad es de 11622,34274222 €. Calcular el capital vivo al final del trimestre

Solución 279.120,30 € Cs+k 279.120,30 €

Cs+k 279.120,30 €

TIN 6% Cs+k 279.120,30 €

m 4

im 1,50000%

s 57

k 70

s+k 127

Cs 600.

a 11.622,

Nper 100

Reserva matemática de una operación financiera

Calcular la Reserva Matemática por la izquierda, en t=7, de la siguiente operación financiera. La Prestación está compuesta por los siguientes capitales financieros: (54.000;0), (30.000;3), (X;6), (1.000;9), (228.000;11). La Contraprestación está compuesta por los siguientes capitales financieros: (622.000;3), (432.000;5), (443.000;6), (531.000;9).Todos los capitales financieros estan dados en la forma (C;t) donde C es la cuantía expresada en euros y t es el instante de vencimiento expresado en años. Siendo X el importe necesario para que la operación esté equilibrada al 8% anual.

Solución 286.802,77 €

X 1.835.176, 1 i 8% R7- 286.802,77 286.802,

años 11

reserva en 7

Obtener el valor final de una renta pospagable, mensual, de 25 años de duración, que experimenta incrementos acumulados cada año del 5%, y que dentro de cada año es constante. La primera mensualidad es de 800 €. La mensualidad número 4 de cada año no

Solución 8.528,61 €

ONLINE mayo 2011

Un préstamo a tipo variable con revisión anual (Euribor +40%) se contrata a 20 años con pagos mensuales. El Euribor comenzó siendo el primer año del 4% y creción 0,3% cada año. Calcular el principal sabiendo que la mensualidad del segundo año ha resultado ser de 500 €.

Solución 13.541,83 € Cierta inversión tiene un desembolso inicial de 583.000 € y las siguientes recuperaciones: en t= 4, 75.000 €; en t=7, 80.000 €; en t=10; X €, en t=13, 57.000 € y en t=16, 82.000 €. El tiempo viene expresado en meses. Calcular la TIR de la operación sabiendo que el VAN al 8% ha resultado ser de 19.000 €.

Solución 12,293442% De un préstamo francés sabemos que se contrató a un plazo de n trimestres, a un tipo fijo del 6% TIN. El capital vivo al final del trimestre 57 es de 600.000 €, y la trimestralidad es de 11622,34274222 €. Calcular el capital vivo al final del trimestre 127.

Solución 279.120,30 € Cs+k 279.120,30 € Cs+k 279.120,30 € TIN 6% Cs+k 279.120,30 € m 4 im 1,50000% s 57 k 70 s+k 127 Cs 600. a 11.622, Calcular la Reserva Matemática por la izquierda, en t=7, de la siguiente operación financiera. La Prestación está compuesta por los siguientes capitales financieros: (54.000;0), (30.000;3), (X;6), (1.000;9), (228.000;11). La Contraprestación está compuesta por los siguientes capitales financieros: (622.000;3), (432.000;5), (443.000;6), (531.000;9).Todos los capitales financieros estan dados en la forma (C;t) donde C es la cuantía expresada en euros y t es el instante de vencimiento expresado en años. Siendo X el importe necesario para que la operación esté equilibrada al 8% anual.

Solución 286.802,77 € X 1.835.176, i 8% R7- 286.802,77 286.802,

años 11 reserva en 7 Obtener el valor final de una renta pospagable, mensual, de 25 años de duración, que experimenta incrementos acumulados cada año del 5%, y que dentro de cada año es constante. La primera mensualidad es de 800 €. La mensualidad número 4 de cada año no se entrega. Valorar al 9% efectivo anual.

Solución #¿NOMBRE? VF

Método 1 1.196.923,27 €

Años 25 Método 2 #¿NOMBRE?

1ª mensu. 800

i 9%

i12 0,720732%

q 1,

falta nº 4

Un préstamo a tipo variable (Euribor+0,4%) con revisión anual, se contrata a 25 años, por 800.000 €. El Euribor durante los 5 primeros años ha sido del 4,2%, durante los 8 siguientes del 5,3%, y durante los 12 restantes del 6%. Calcular el importe de la mensualidad del mes 146.

Solución 4.922,86 € a 4.492,

C60 704.038,

Co 800.000 a' 4.922,

Años 25 a146 4.922,

Dif. 0,40% Comprobación VERDADERO

Años i cte 5

Euribor 4,20%

Años i' cte 8

Euribor' 5,30%

Resto años 12

Euribor'' 6,00%

mes 146

Un préstamo se contrató con las siguientes características: Principal: 900.000 euros Duración: 15 años, con pagos mensuales. Tipo variable: Euribor + 0,5% con revisión anual. Han transcurrido tres años, y los Euribor han sido: 3,5%, 4,7% y 5% para los años 1, 2 y 3 respectivamente. Para el próximo año se anuncia un Euribor del 6%. Considerar todos los tantos como TIN. Los dos primeros años fueron de carencia, donde se pagaban unicamente los intereses. Calcular la próxima mensualidad.

Solución 8.528,61 €

Principal: 900.000 Año Euribor E+0,50% T. mensual

Duración 15 años 1 3,50% 4,00% 0,33333%

Tipo Variable: E+0,50% 2 4,70% 5,20% 0,43333%

3 5,00% 5,50% 0,45833%

a3x12 8.088,11 € 4 6,00% 6,50% 0,54167%

C3x12 851.225,38 €

a4x12 8.528,61 €

1Calcular el valor actual de una renta pospagable, mensual, de 10 años de duración, que experimenta incrementos acumulados cada año del 5%, y que dentro de cada año es constante. La primera mensualidad es de 1.000 €. Valorar al 10% efectivo anual.

2 Una operación de inversión tiene una duración de 5 años. Tiene un desembolso inicial de 50.000 €, y recuperaciones de 2.000 € cada dos meses. Calcular la TIR de la operación

3 Un señor efectúa aportaciones mensuales de 1.000 € a un fondo, durante 20 años. Luego permanece sin efectuar nuevas aportaciones pero sin retirar el montante obtenido, durante 10 años, momento en el que comienza a retirar C € al mes durante 15 años. Calcular C, sabiendo que el fondo proporciona una rentabilidad del 6% efectivo anual.

4 Un préstamo a tipo variable (Euribor+0,50%) con revisión anual, se contrata a 10 años, por un millón de euros. El Euribor durante los tres primeros años ha sido del 4%, durante los 3 siguientes del 5,2%, y durante los restantes del 6%. Calcular el importe de la mensualidad del mes 60.

5.Una Letra del Tesoro a 18 meses, se emite en el mercado primario con una TIR del 5%, y por un precio de E €. El Sr. A compra la Letra en el mercado primario y trascurridos 2 meses la vende en el mercado secundario, al Sr. B, por P €. Calcular la rentabilidad del Sr. B (expresada en tanto efectivo anual) sabiendo que la rentabilidad del Sr. A ha sido negativa del -3% efectivo anual.

6.Se contrata un préstamo francés de 200.000 €, a n años, al 6% TIN, con pagos mensuales de 2.220,41 €. Calcular el capital vivo al final del tercer año.

7.Se contrata un préstamo a tipo variable (Euribor+1%) con revisión anual. El principal es de 500.000 €. El Euribor ha resultado ser del 2% los dos primeros años, y del 3,5% el resto. Se acuerda con el banco que durante los 5 primeros años pagaremos 3.000 € al mes. Calcular el capital vivo al final del tercer año.

10.Un inmueble de precio P se financia en un 80% mediante el pago de dos préstamos A y B. El préstamo A supone pagos de 1.000 € al mes durante 10 años, abonándose la primera cuantía al mes de firmado el contrato. El préstamo B supone 10 pagos semestrales de 2.000 €, abonándose la primera cuantía junto con la décima entrega de 1.000 €. El tipo de interés para ambos préstamos es del 7% efectivo anual. Calcular el precio del inmueble.

JUNIO 2006

PROBLEMA 1

Durante 4 años y medio un inversor ingresa 451,31 € al inicio de cada semestre en una cuenta remunerada a un tipo de interés del 4% anual efectivo. El montante ahorrado al cabo de 4 años y medio supone el 80% del precio de 6 Letras del Tesoro de nominal 1.000 € (cada una de ellas), vencimiento a un año. Para conseguir el resto del precio de las 6 Letras solicita un préstamo a un tipo de interés del 9% anual efectivo y a devolver mediante un solo pago transcurrido un año.

a) Calcular la rentabilidad anual efectiva obtenida por la compra de cada una de las Letras b) Calcular el dinero que le quedara una vez vencidas las letras y devuelto el préstamo c) ¿Qué le habría interesado más de las siguientes posibilidades: i.- Comprar las seis letras. ii.- Seguir manteniendo el dinero en la cuenta y no comprar ninguna letra.

iii.- Comprar el máximo de letras posible con el montante ahorrado en la cuenta, sin solicitar ningún préstamo (el dinero no invertido en letras se mantiene en la cuenta).

PROBLEMA 2

Una persona desea adquirir un equipo multimedia cuyo precio de venta al publico (PVP) es de 3.600€. La tienda le ofrece dos opciones de pago: Opción A: Pago al contado con un descuento del 10% sobre el PVP.

Opción B: Pago aplazado sin intereses. Únicamente se pagará 12 pagos al inicio de cada mes para cubrir el PVP.

Esta persona no dispone de liquidez por lo que si eligiese la modalidad al contado tendría que solicitar un préstamo personal en una entidad financiera que aplica un tipo de interés del 18% anual efectivo.

Determinar financieramente que opción debería elegir, pagar al contado solicitando el préstamo o acogerse a la modalidad de pago aplazado sin intereses.

PROBLEMA 3

Una persona invierte 15.000 euros en el siguiente producto financiero ofrecido por su banco.

- Inversión a 6 años.

- El tipo de interés nominal anual ofrecido durante cada año aumentará en un 1% respecto al anterior (acumulado) siendo el ofrecido durante el primer año 6% nominal anual

- Pago de intereses trimestralmente y devolución del capital invertido transcurridos los tres años.

Las cantidades recibidas las ingresa en una cuenta remunerada al 3% nominal anual.

Calcular: a) El montante obtenido a los tres años en la cuenta.

b) La rentabilidad anual efectiva conjunta obtenida por el inversor a sus 15.000 € en los tres años.

PROBLEMA 4

Se concede un préstamo de principal 67.900 €, duración 14 años y a un tipo de interés del 5% anual efectivo, que será amortizado mediante pagos anuales, tales que los 7 primeros años la cuota de amortización es constante de cuantía A y la cuota de amortización de los últimos 7 años también es constante, pero de cuantía A'.

Sabiendo que el capital vivo transcurridos 5 años es de 41.275 €, calcular:

a) La cuota de amortización del primer año

b) La cuota de amortización del último año

c) El termino amortizativo abonado el octavo año.

PROBLEMA 5

Un empresario pide un préstamo de principal 40.000 € a una entidad bancaria. Su devolución se fija abonando pagos mensuales de cuantía constante de C €, durante tres años, además de un pago final del 3º año de 21.000 €. Se aplica un tanto de interés del 6% anual nominal. Se pide:

a) Determinar la cuantía C abonada cada mes

1. Determinar el montante alcanzado en 30 años, al efectuar aportaciones mensuales al final de cada mes

de 1.000 € durante el primer año, salvo las aportaciones de los meses 6º y 9º de cada año. Las aportaciones se incrementan anualmente un 3% anual acumulado. Valorar al 6% nominal anual.

2. Un préstamo francés se contrata al 6% nominal anual durante n años. El principal es de 981.145 € y la

mensualidad constante es de 5.882,46 €. Transcurridos 2 años, el tipo de interés pasa a ser del 5,7% efectivo anual. Determinar la nueva mensualidad.

- Hoy, una persona compra una Letra del Tesoro de nominal 1.000 € y vencimiento a 18 meses por un precio de P €. Transcurridos 6 meses compra otra Letra de nominal 1.000 € por el mismo precio, P €, que la primera pero vencimiento a un año. La rentabilidad conjunta obtenida por el inversor es de un 10% efectivo anual.

1. Calcular la rentabilidad anual efectiva obtenida por la compra de la segunda Letra

4.De un préstamo conocemos los siguientes datos: Duranción: 10 años Pagos mensuales constantes Tipo de interés constante, del 6% nominal anual. El Capital Vivo al final del mes 24 es: 844.812, El Capital Vivo al final del mes 48 es: 669.892, Al final del mes 72 se realizó un pago adicional de X euros que redujo el Capital Vivo en ese momento a su quinta parte. Esto altero la mensualidad, pero no la duración total del préstamo. Calcular la nueva mensualidad.

5.Calcular la TIR modificada de una operación de inversión cuyo desembolso inicial es de 4.000 € hoy 22 de mayo de 2007, y los flujos de caja restantes son: 1.000 € el 19-9-2007, 2.000 € el 18-11-2007, 2.000 € el 3-12-2007, y un desembolso al final de 800 € el 13-12-2007. Calcular la TIR Modificada sabiendo que se aplica una tasa de Financiamiento del 6% y una tasa de Reinversión del 10%.

ECO SEPT 2006

1.De un préstamo de términos amortizativos mensuales constantes y tipo de interés constante (6% nominal anual) se conocen los capitales vivos al final de los años 4º (700.000 €) y 6º (600.000 €). Calcular la mensualidad

2.Una señora invierte el 35% de su presupuesto en un negocio que le produciran C € mensuales. El presupuesto restante por importe de 50.675.625 € lo invierte en otro negocio que proporciona 4.724.351, € semestrales. En ambos negocios la primera cuantía se cobra a los 18 meses de la inversión que es simultanea. La última cuantía se percibe a los 10 años a contar desde dicha inversión y ambos proporcionan una rentabilidad del 10% efectivo anual. Calcular C.

3.Una persona compra un pequeño apartamento por Pa €, pagando hoy el 80% (120.000 €) y el resto al año. Transcurrido un año desde la primera compra adquiere otro apartamento por un precio superior al anterior en un 40%, pagándose en dicho momento el 90% y el resto al año. Transcurridos dos años desde la primera compra vende ambos apartamentos por 500.000 € al contado. Calcular la rentabilidad obtenida expresada en tanto efectivo anual.

ECO JUN 2006

1.Un ordenador de precio P se encuentra rebajado un 20% si se adquiere al contado, pagando en este caso un importe de 928 euros. Si se desea financiar, la tienda ofrece un préstamo sin intereses, por el que se ha de pagar un 10% de P cada mes, durante 10 meses, comenzando el primer pago en el momento de la compra. Únicamente se ha de abonar el 2% en concepto de comisión de formalización del crédito. Determinar razonadamente si la TAE de la operación financiera es mayor, menor o igual al 24% anual. 2.Sea un préstamo con las siguientes características:

- Principal: 500.000 €

- Duración: 15 años

- Pagos mensuales. Durante los 2 primeros años no se paga ninguna cantidad. Durante los 3 siguientes únicamente se pagan los intereses mensuales devengados cada mes, y durante los restantes años la mensualidad es constante

- El tipo pactado es el 6% nominal anual. Se pide: a) Calcular la mensualidad constante b) La cuota de amortización del último mes

3.El Sr. X y el Sr. Y desean constituir, a partes iguales, un montante de 20.000 € al cabo de 10 años. Para ello, ingresan al inicio de cada año a € en una entidad bancaria que les ofrece un tipo de interés del 10% anual. El Sr. X realiza las s primeras aportaciones, más una parte de la ingresada al inicio del año s+1. El Sr. Y

realizará las restantes aportaciones, además de la parte de a no satisfecha por el Sr. X al inicio del año s+1. Calcúlese el número de aportaciones realizadas por cada uno de ellos y la parte correspondiente a cada uno del ingreso compartido.

4.Determinar qué cantidad constante anual se ha de aportar a un fondo durante 10 años, para poder luego retirar 10 importes constantes anuales de 152.315 €, efectuándose la primera disposición a los 15 años de haber realizado la primera imposición. El tipo de interés aplicado al fondo es del 10% anual. Resolver el mismo caso que el anterior pero ahora suponiendo que tanto las cantidades aportadas al fondo como las detraídas de él crecen en progresión geométrica anual de razón 1,12.

5.Sea un préstamo con las siguientes características:

- Principal: Co €

- Tipo de interés fijo del 6% nominal anual

- Pagos mensuales constantes durante n meses

- El capital vivo al final del mes 24 es de 976.607 €

- El capital vivo al final del mes 107 es de 365.414 € Se pide: a) Calcular Co b) Calcular n

6.Un préstamo de principal 2 millones de euros se amortiza en 10 años mediante pagos mensuales constantes. El préstamo se pactó a tipo variable (Euribor +0,75%), con revisión anual de intereses. El Euribor ha resultado ser del 3% los 2 primeros años, del 4% los 3 siguientes, y del 5% los restantes. Calcular las mensualidades del 4º año.

7.Sea una renta pospagable, de términos mensuales constantes cada año, pero crecientes un 6% anual acumulado. Las cuartas mensualidades de cada año son un 30% menor que las del resto de ese mismo año. La duración de la renta es de 20 años, se trabaja al 6% nominal anual y su valor actual es de un millón de euros. Calcular el importe de las mensualidades del primer año.

Ucm jun 2005

1.Una persona que dispone de 1.000 € decide adquirir una Letra del Tesoro de nominal 1.000 €, vencimiento a un año y que ofrece una rentabilidad del 12% anual efectivo. El dinero restante lo ingresa en un deposito financiero remunerado a un tipo de interés fijo. Si transcurrido un año el montante conjunto de la Letra y el deposito es de 1.115,18 €, calcular el tipo de interés ofrecido por el deposito financiero.

2.Una Letra del Tesoro se emite en el mercado primario por 900 € y se amortiza por el nominal (1000 €) transcurrido 1 año. Un inversor “A” adquiere la Letra en el mercado primario y la vende en el mercado secundario a los 6 meses, a un segundo inversor “B” que la mantiene hasta su amortización. Si la rentabilidad obtenida por el inversor “B” fue del 10,80% efectivo anual, determinar el efectivo satisfecho en la operación de compraventa en el mercado secundario y la rentabilidad obtenida por el inversor “A” durante los seis primeros meses.

3.Una persona dispone de 8.956,75 € en una cuenta que remunera un 6% anual efectivo. Transcurrido un tiempo, con el montante obtenido compra una Letra del Tesoro de nominal 10.000 € y vencimiento a un año. Si la rentabilidad que le proporciona la Letra del Tesoro es del 9,5% anual efectivo, ¿cuántos meses tuvo ingresado su dinero en la cuenta?

4.Una gran compañía emite un empréstito de un millón de títulos de nominal unitario 100 €. Todos los títulos tienen una duración de 4 años y pagan un cupón del 5% anual al final de cada año. Se amortizan mediante reducción progresiva del nominal en 25 € al año. Supuesto que la TIR de los títulos sea del 6% anual, determinar el precio de adquisición en el mercado primario.

5.Un ayuntamiento emite un empréstito formado por 1.000 títulos de nominal 1.000 €, amortizable en n años a rédito anual constante del 10%. Durante los tres primeros años la anualidad solo cubre el pago de los cupones y durante los tres siguientes se amortizan 600 títulos mediante anualidades constantes. Determinar la cuota de amortización del quinto año.

Eco jun 2005

1.De un préstamo de n términos amortizativos anuales constantes y tipo de interés constante se sabe que la cuota de amortización del cuarto año es 77.318,76 € y la del sexto año es 91.862,42 €. El capital vivo al final del quinto año es de 420.098,69 €. Calcular el principal del préstamo

4.Hoy, una persona compra una Letra del Tesoro de nominal 1.000 € y vencimiento a 18 meses por un precio de P €. Transcurridos 6 meses compra otra Letra de nominal 1.000 € por el mismo precio, P €, que la primera pero vencimiento a un año. La rentabilidad conjunta obtenida por el inversor es de un 10% efectivo anual. a) Calcular la rentabilidad anual efectiva obtenida por la compra de la primera Letra b) Calcular la rentabilidad anual efectiva obtenida por la compra de la segunda Letra

5.El Sr. X realiza un desembolso inicial de 12.000 € para participar en un negocio que le reportara unos beneficios de C € al final de cada año. Transcurridos 5 años vende el negocio a otro señor (Sr.Y), que le paga un precio P. Este segundo inversor cobrará los mismos ingresos al final de cada año y mantendrá el negocio durante los próximos 5 años momento en que lo vende por 12.000 €. Supuesto que la rentabilidad del Sr. X fue del 5% anual efectivo y la del Sr. Y del 6% anual efectivo, calcular: a) La cuantía C b) El precio P