MONEDA EXTRANJERA

MONEDA EXTRANJERA

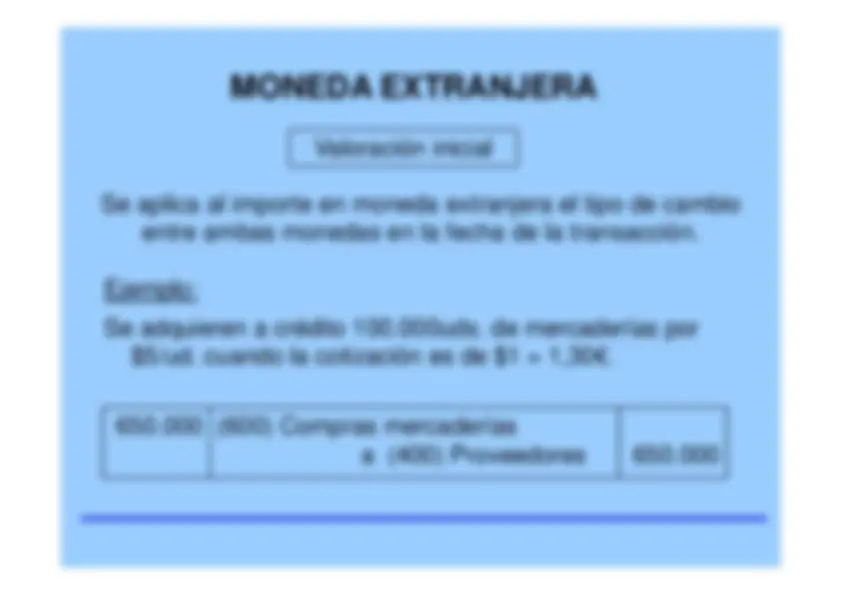

(NORMA DE VALORACIÓN 11ª)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: direccion internacional de la empresa, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 17

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

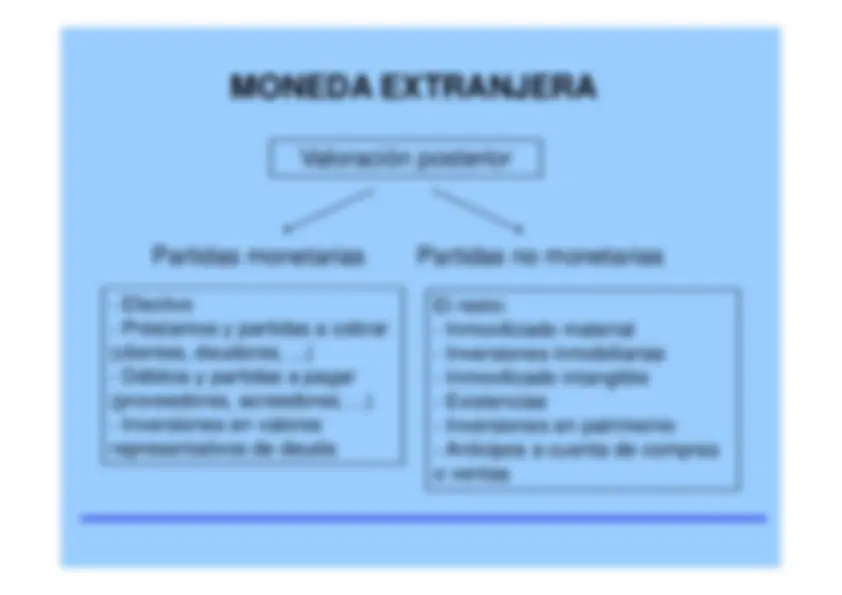

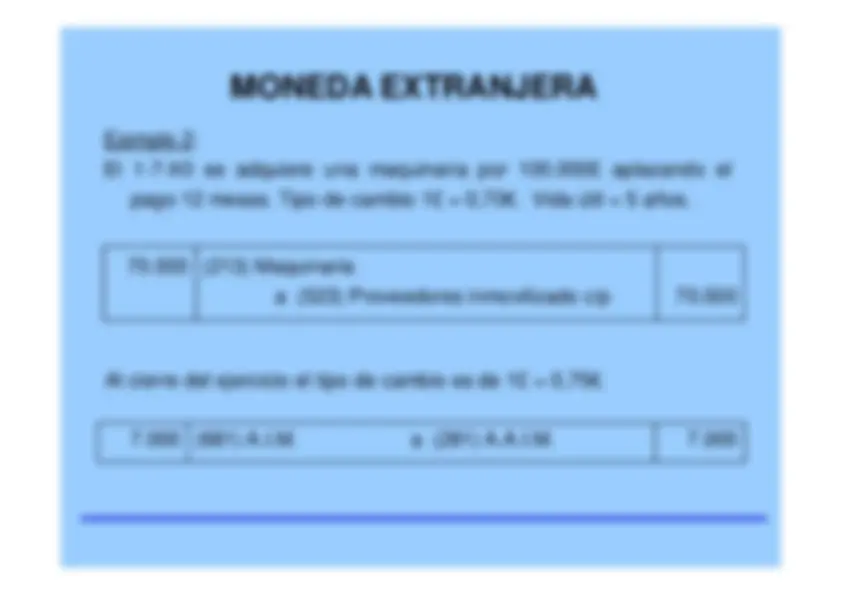

-^ Efectivo

El resto: - Inmovilizado material- Inversiones inmobiliarias- Inmovilizado intangible- Existencias- Inversiones en patrimonio- Anticipos a cuenta de compraso ventas

-^ Efectivo - Préstamos y partidas a cobrar(clientes, deudores, ...)- Débitos y partidas a pagar(proveedores, acreedores, ...)- Inversiones en valoresrepresentativos de deuda

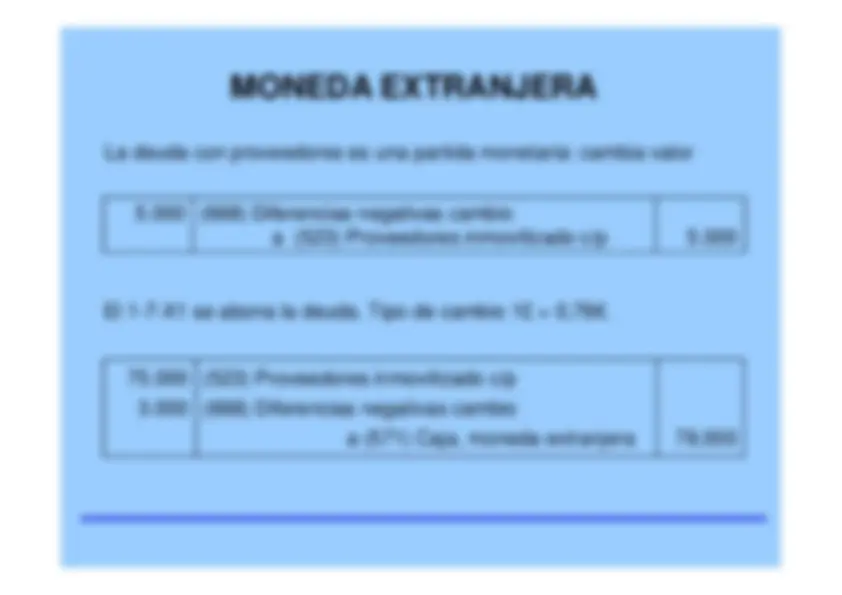

(668) Diferencias negativas cambio

a (523) Proveedores inmovilizado c/p

La deuda con proveedores es una partida monetaria: cambia valor El 1-7-X1 se abona la deuda. Tipo de cambio 1£ = 0,78€.^ 75.0003.

(523) Proveedores inmovilizado c/p(668) Diferencias negativas cambio

a (571) Caja, moneda extranjera

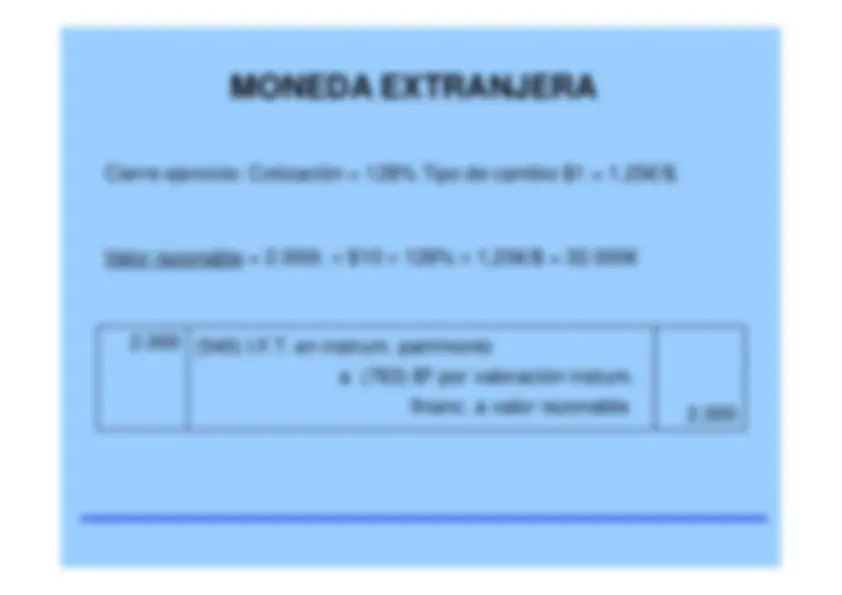

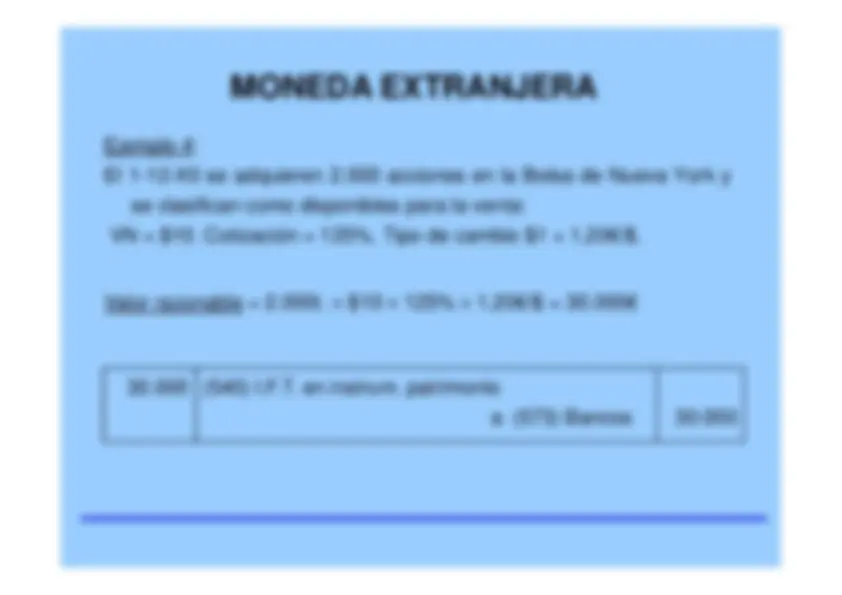

Cierre ejercicio: Cotización = 128% Tipo de cambio $1 = 1,25€/$.Valor razonable

= 2.000t.

(540) I.F.T. en instrum. patrimonio

a (763) Bº por valoración instum.

financ. a valor razonable

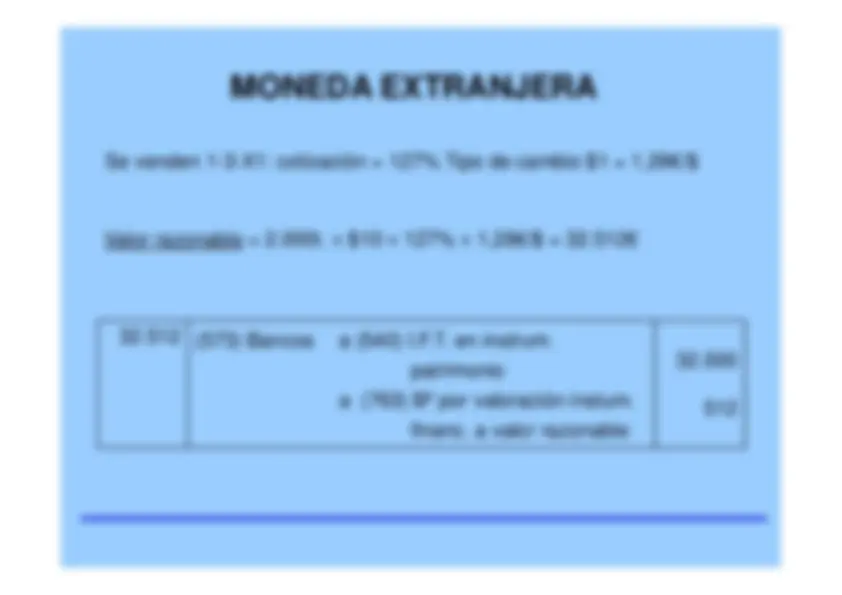

Se venden 1-3-X1: cotización = 127% Tipo de cambio $1 = 1,28€/$Valor razonable

= 2.000t.

(573) Bancos

a (540) I.F.T. en instrum.

patrimonio a (763) Bº por valoración instum.

financ. a valor razonable

Cierre ejercicio: Cotización = 128% Tipo de cambio $1 = 1,25€/$.^ 2.

(540) I.F.T. en instrum. patrimonio Valor razonable

= 2.000t.

a (900) Bº activos financierosdisponibles para venta

(900) Bº activos financieros disponibles para venta

a (133) Ajustes valoración activosfinanc. disponibles para venta

Se venden 1-1-X1: mismos datos.^ 32.

(573) Bancos

a (540) I.F.T. en instrum. patrim.

(802) Transferencia bº activos financ.

disponibles ventadisponibles venta

a (763) Bº por valoración instum.

financ. a valor razonable

(133) Ajustes valoración activos financ.disponibles para venta

a (802) Transferencia bº activos financ. disponibles venta