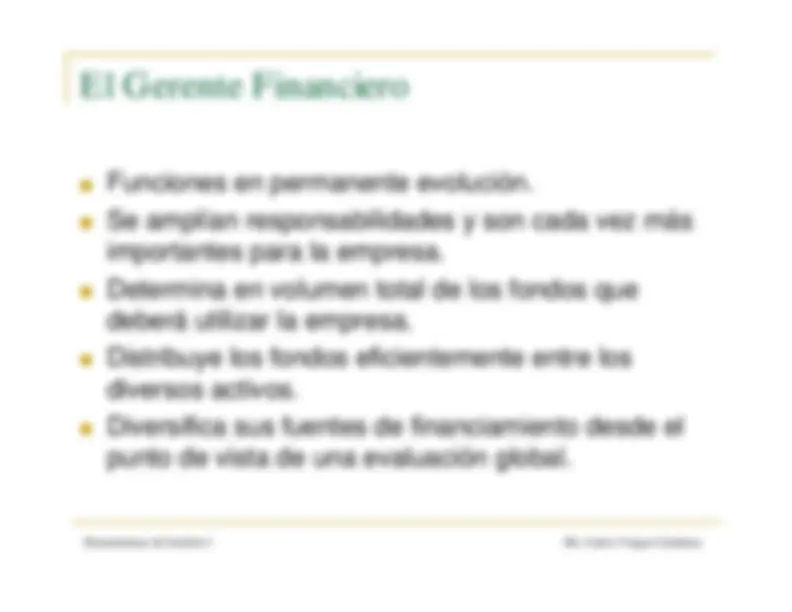

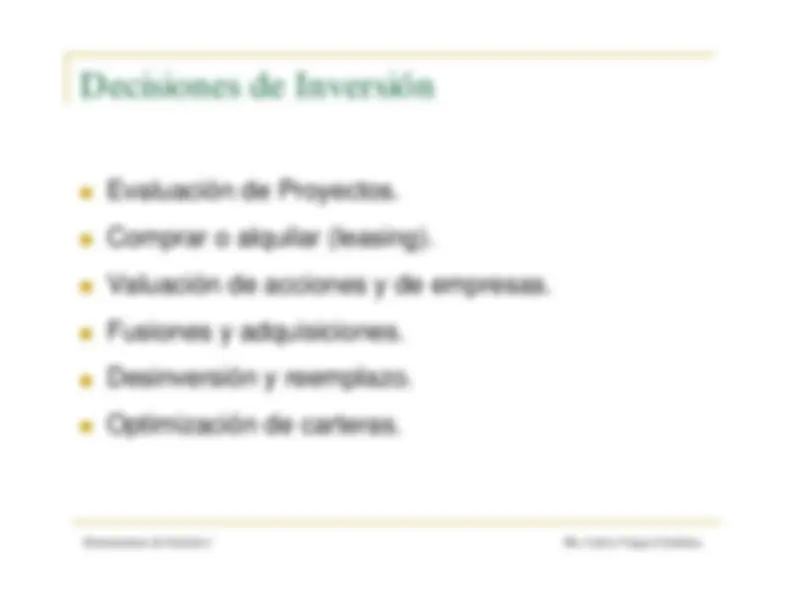

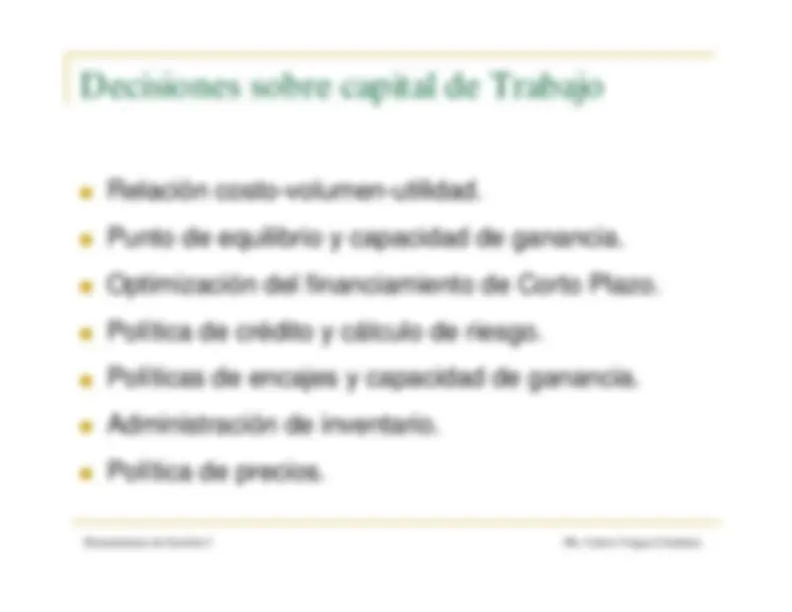

Gerencia de Empresas en Crisis y

Negociaciones

Semana 3 - Sesión 1

Herramientas de Gestión I

Ms. Carlos Vargas Cárdenas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una descripción detallada de las herramientas básicas de control utilizadas en la gestión I. Se abordan conceptos clave como presupuestos, estudios de tiempo, evaluación de actuación, estimaciones, fechas límite, costos estándar, inspecciones visuales, unidades vendidas, tiempo-máquina, pronósticos, coeficientes, unidades rechazadas, medición del trabajo, contabilidad, rendimiento personal, inventarios de personal, procedimientos, productividad, informes y control de inventarios. Además, se incluye una breve discusión sobre el control del talento humano.

Tipo: Diapositivas

1 / 46

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Herramientas de Gestión I

Herramientas de Gestión I

Herramientas de Gestión I

Concepto de Control: "^

Proceso para asegurar que las actividades realesse ajusten a las actividades planificadas. Permitemantener a la organización o sistema en buencamino. Determina los GAP's, es decir, lasdesviaciones o diferencias entre lo planificado y loejecutado

Herramientas de Gestión I

Establecimientos de estándares: "^

Unidades de servicio, hh, hm, velocidad, volumen.

Calidad de los servicios, cantidad de rechazo, etc. !^

Medición de resultados: "^

Anotadores, sistemas de cómputo, mediciones, fotografías,filmaciones, etc. !^

Corrección de resultados: "^

Detectar y corregir desviaciones o GAP’s. !^

Retroalimentación o feedback: "^

Reprogramar procesos de control.

Herramientas de Gestión I

Control de Producción.

Control de Calidad.

Control de de inventarios.

Control de Copras.

Control de de Mercadotecnia.

Control de de Ventas.

Control de Finanzas.

Control del Talento Humano.

Herramientas de Gestión I

¿Qué es una Técnica? "^

Es un conjunto de procedimientos propios de unarte, ciencia u oficio. Habilidad con que se utilizanesos procedimientos "^

Tomando en cuenta la definición de la palabratécnica, se puede definir a las técnicas del controlcomo todos los procedimientos usados un unaorganización para controlar o supervisar unproceso automatizado o actividad humana

Herramientas de Gestión I

Caso

Importadora Cuglivan SAC

Herramientas de Gestión I

Son especialmente útiles en el control delfuncionamiento general de la empresa. En el puedeobservarse los cambios que se efectúan yanalizarse los desarrollos generales !^

Un resumen de las partidas del balance general queabarquen un período relativamente largo, muestraimportantes tendencias y permite que el gerenteobtenga una apreciación amplia de la actuacióngeneral y de lo que pudiera ameritar algunasmodificaciones

Herramientas de Gestión I

!^

!^

Herramientas de Gestión I

Herramientas de Gestión I

Ms. Carlos Vargas Cárdenas

Año de Operación

Unidades

2,

2,

2,

2,

Molienda anual

Ton / año

624,

720,

834,

1,000,

Dias de molienda / año

días

260

262

278

278

Molienda diaria

T.C.D.

2,

2,

3,

3,

Azúcar % Caña

%^

11.35%

11.45%

11.60%

11.60%

Toneladas de azúcar

Ton

70,

82,

96,

116,

Toneladas propias a cosechar

Ton / año

319,

416,

496,

629,

% de Molienda caña Propia

%^

51.27%

57.79%

59.47%

62.88%

T.C.H. Propia

Ton / Ha

142

160

170

170

T.C.H.M. Propia

Ton/Ha.mes

Area Neta en caña

Ha^

2,

3,

4,

4,

Caña Sembradores a Cosechar

Ton / año

304,

304,

338,

371,

% de Molienda caña Sembradores

%^

48.73%

42.21%

40.53%

37.12%

Area bruta Sembradores a cosechar

Ha^

2,

2,

2,

2,

Area de Sembradores de caña

Ha^

3,

3,

3,

3,

Herramientas de Gestión I

Ms. Carlos Vargas Cárdenas

��������������������������������������������������������

������������������������������������������������������������������������ ����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������������

��� ������ ������ ������ ������ ������ ������ ������ ��� ����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������

�������������������������������������������������������������������������������� ������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������

���������������������������������������������������������������� ������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������

������ ������ ������ ������ ������ ������ ������ ��� ��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������

������������������������������������������������������������������������������������ ������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������

�������������������������������������������������������� ��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������������

��� ������ ������ ������ ������ ������ ��� ������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

118.

108.

104.

103.

95.

95.

91.

81.

LAREDO

PARAMONGA

CARTAVIO

TUMAN

SAN JACINTO

CASAGRANDE

PUCALA

POMALCA

140.00120.00100.0080.0060.0040.0020.000.

RENDIMDIENTO: AZUCAR DE 96° POL POR TONELADA DE CAÑA

PROMEDIO : ENERO - JULIO 2000

RecuperaciónAzúcar por tonelada de caña

Herramientas de Gestión I

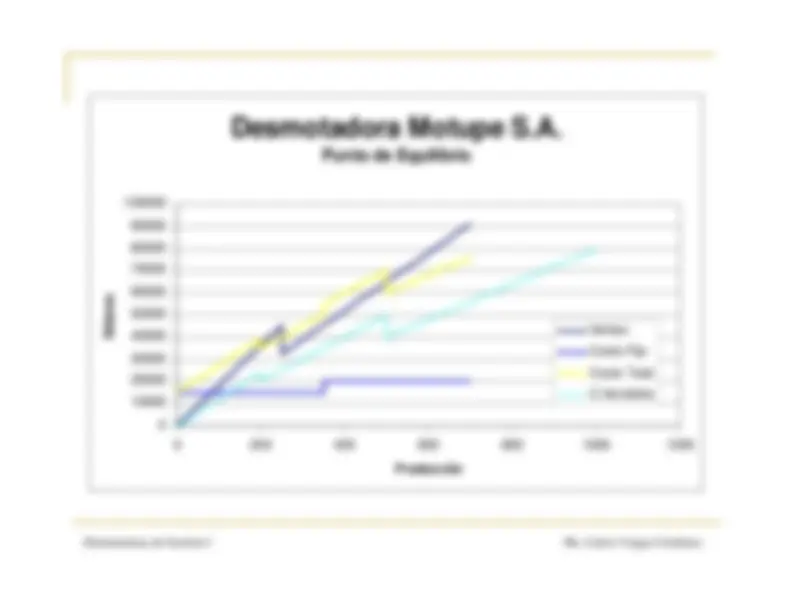

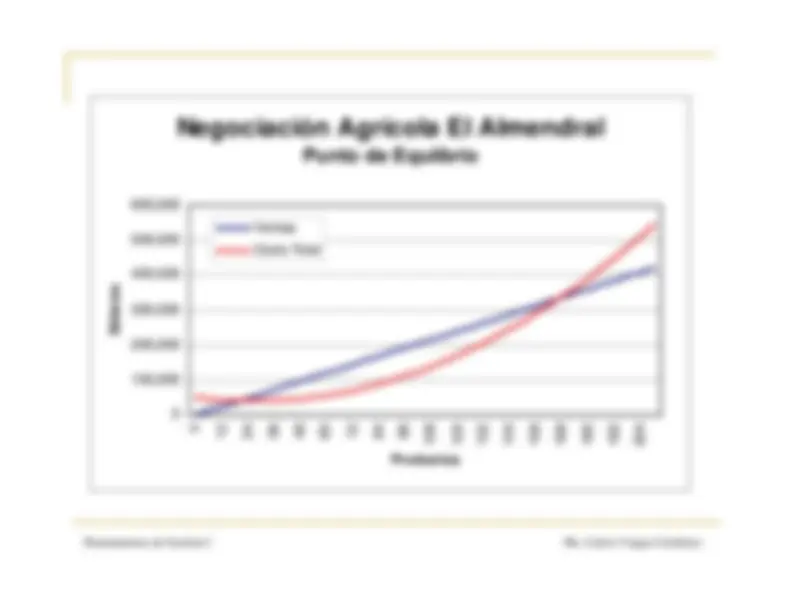

La gráfica de punto de equilibrio es un interesante método decontrol, ella ilustra la relación entre las ventas y los gastos demanera que indica qué volumen de ingresos cubre en formaexacta los gastos. Un volumen inferior de las ventas conrespecto al punto de equilibrio ocasionarían perdidas y unosuperior trae mayor utilidad. El punto de equilibrio tambiénpuede venir expresado en unidades de artículos vendidos,porcentaje usado de la planta o en términos similares. !^

Este análisis es especialmente útil en la planeación y elcontrol debido a que hace hincapié en el impacto de loscostos fijos sobre las utilidades de ventas o costosadicionales.

Herramientas de Gestión I

Ms. Carlos Vargas Cárdenas

Desmotadora Motupe S.A.

Punto de Equilibrio