NIA 315

Identificación y valoración de los

riesgos de incorrección material

mediante el conocimiento de la

entidad y su entorno

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Normas para la revisión de auditoría de estados financieros de una Compañía

Tipo: Diapositivas

1 / 17

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y su entorno

Responsabilidad del auditor de identificar y valorar los riesgos de incorrección material en los Estados Financieros.

Definiciones

Definiciones

Proceso continuo de recopilación, actualización y análisis de información durante toda la auditoría.

Evidencia Información obtenida de la aplicación de procedimientos de valoración de riesgos. Consideraciones 8 Juicio Profesional Grado de conociminento necesario para alcanzar los objetivos de las NIA Valorar Deben ser valorados los que se deben a error como los debidos a fraude

Sujetos a indagar

Funciones de los procedimientos analíticos Riesgo Aspectos que el auditor no conocía Relaciones inusuales o inesperadas

Consideraciones ◉ (^) Si la información es relevante para identificar riesgos de incorreción material. ◉ (^) Experiencia del auditor con la entidad ◉ (^) Cambios significativos que pueden haberse producido en la entidad o sus operaciones

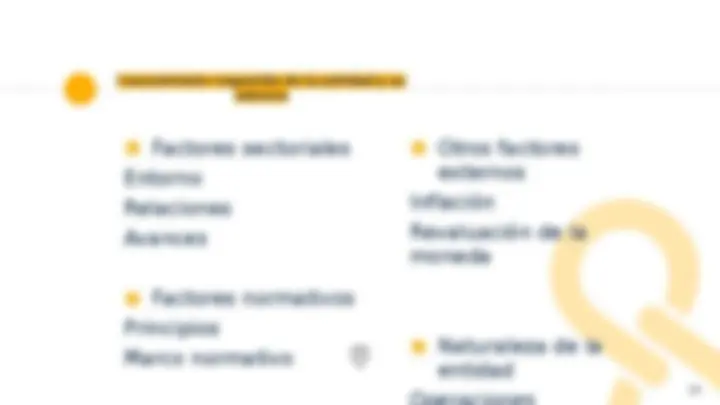

Conocimiento requerido de la entidad y su entorno ◉ (^) Factores sectoriales Entorno Relaciones Avances ◉ (^) Factores normativos Principios Marco normativo ◉ (^) Otros factores externos Inflación Revaluación de la moneda ◉ (^) Naturaleza de la entidad

Riesgos para los procedimientos sustantivos no proporcionan evidencia suficiente y adecuada Como se puede determinar que hay evidencia de auditoria suficiente Procedimientos sustantivos Riesgos relacionados con el registro inexacto o incompleto Revisión de la valoración del riesgo La valoración del riesgo puede varias durante la aduitoría Cuando haya obtenido evidencia de auditoría nueva Se revisara la valoración y modificará

Documentación Los resultados de la discución Elementos clave del conocimiento de la entidad Riesgos de incorrección material Riesgos identificados