PROVISIONES, PASIVOS

Y ACTIVOS

CONTIGENTES

NIC 37

Realizado por:

Flor Torres Cornejo

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

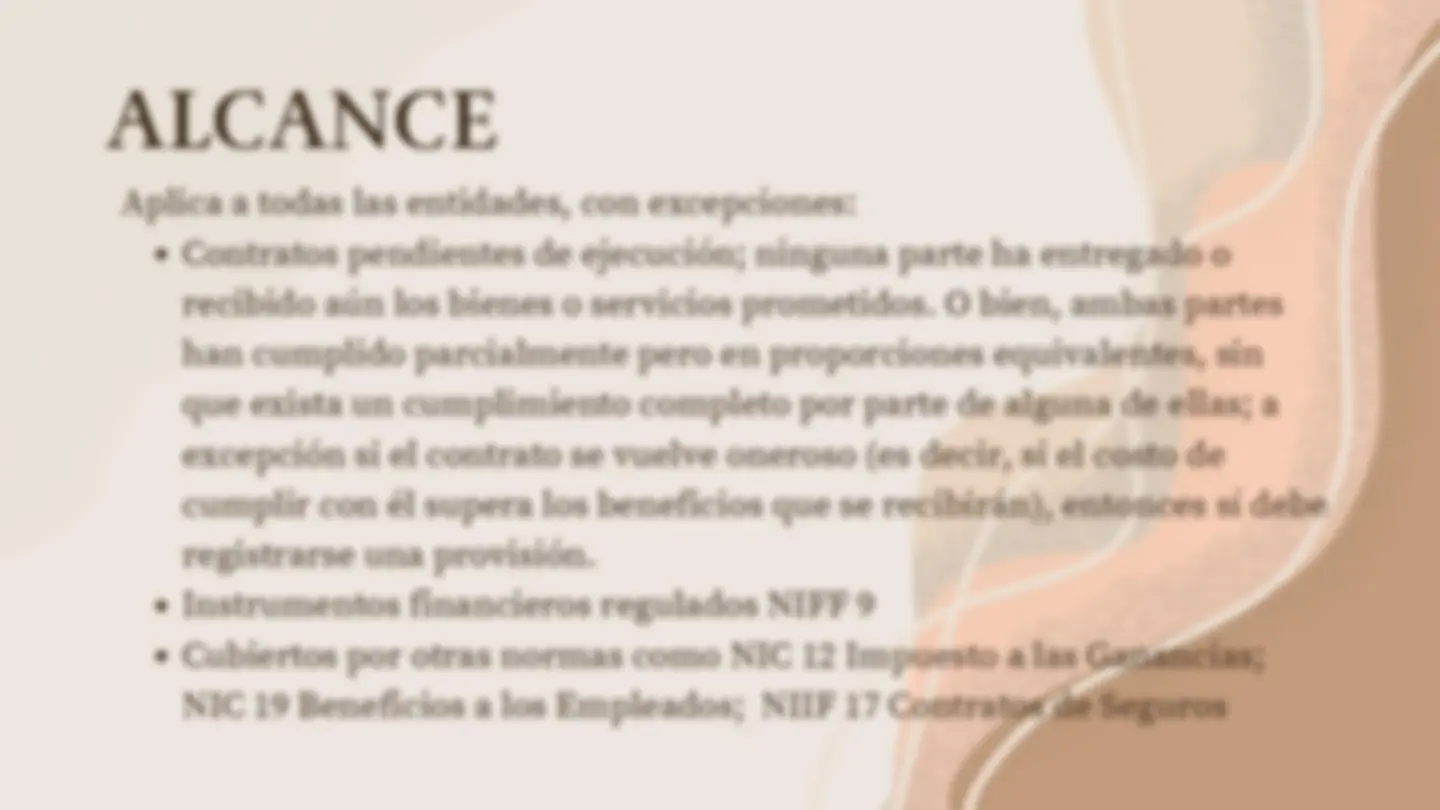

Este documento proporciona una guía detallada sobre la norma internacional de contabilidad 37 (nic 37), que trata sobre provisiones, pasivos y activos contingentes. Se explican los conceptos clave, los criterios de reconocimiento y medición, y se incluyen ejemplos prácticos para ilustrar la aplicación de la norma. Útil para estudiantes de contabilidad y profesionales que buscan comprender las normas de contabilidad internacionales.

Tipo: Ejercicios

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

NIC 37 Realizado por: Flor Torres Cornejo

OBJETIVO

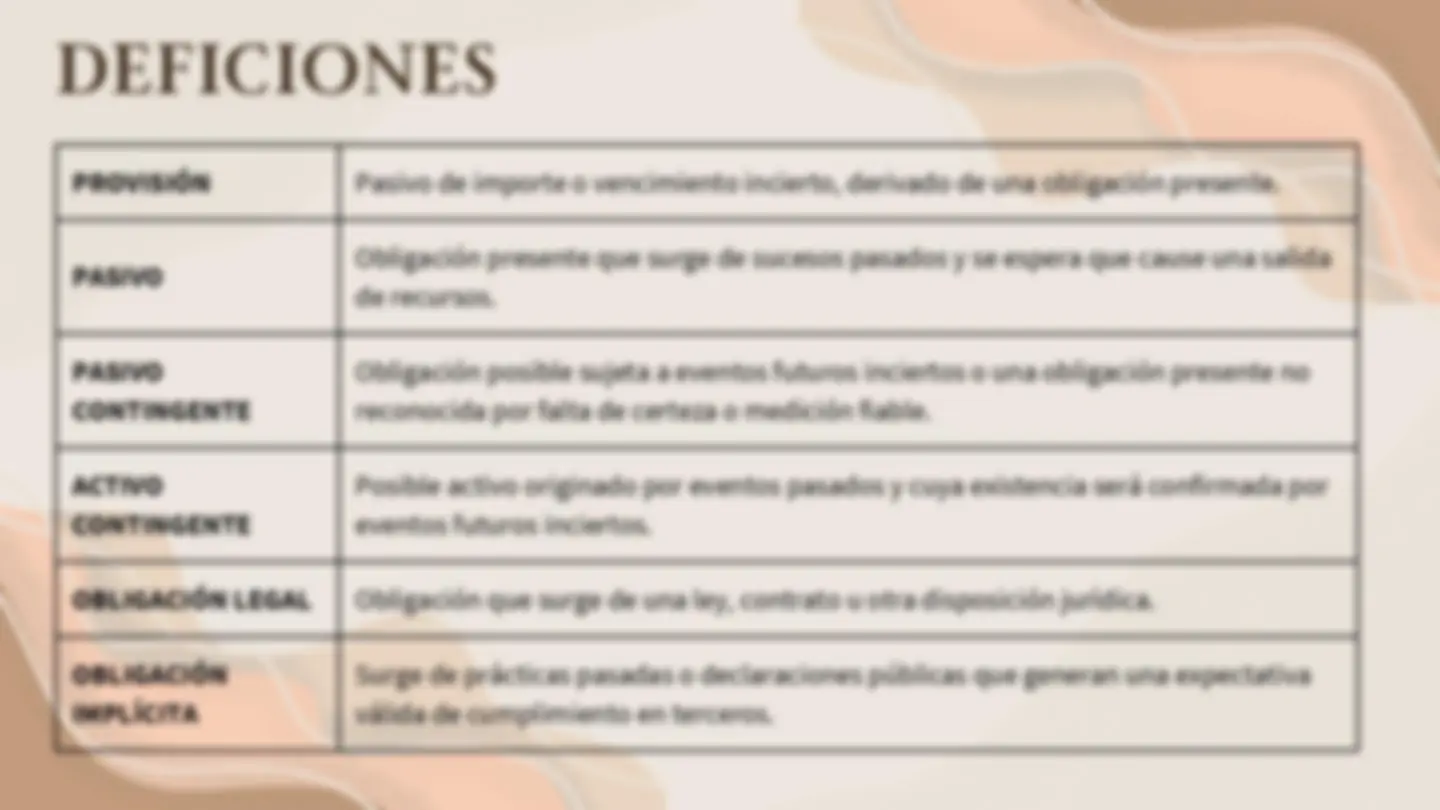

PROVISIÓN Pasivo de importe o vencimiento incierto, derivado de una obligación presente. PASIVO Obligación presente que surge de sucesos pasados y se espera que cause una salida de recursos. PASIVO CONTINGENTE Obligación posible sujeta a eventos futuros inciertos o una obligación presente no reconocida por falta de certeza o medición fiable. ACTIVO CONTINGENTE Posible activo originado por eventos pasados y cuya existencia será confirmada por eventos futuros inciertos. OBLIGACIÓN LEGAL Obligación que surge de una ley, contrato u otra disposición jurídica. OBLIGACIÓN IMPLÍCITA Surge de prácticas pasadas o declaraciones públicas que generan una expectativa válida de cumplimiento en terceros. DEFICIONES

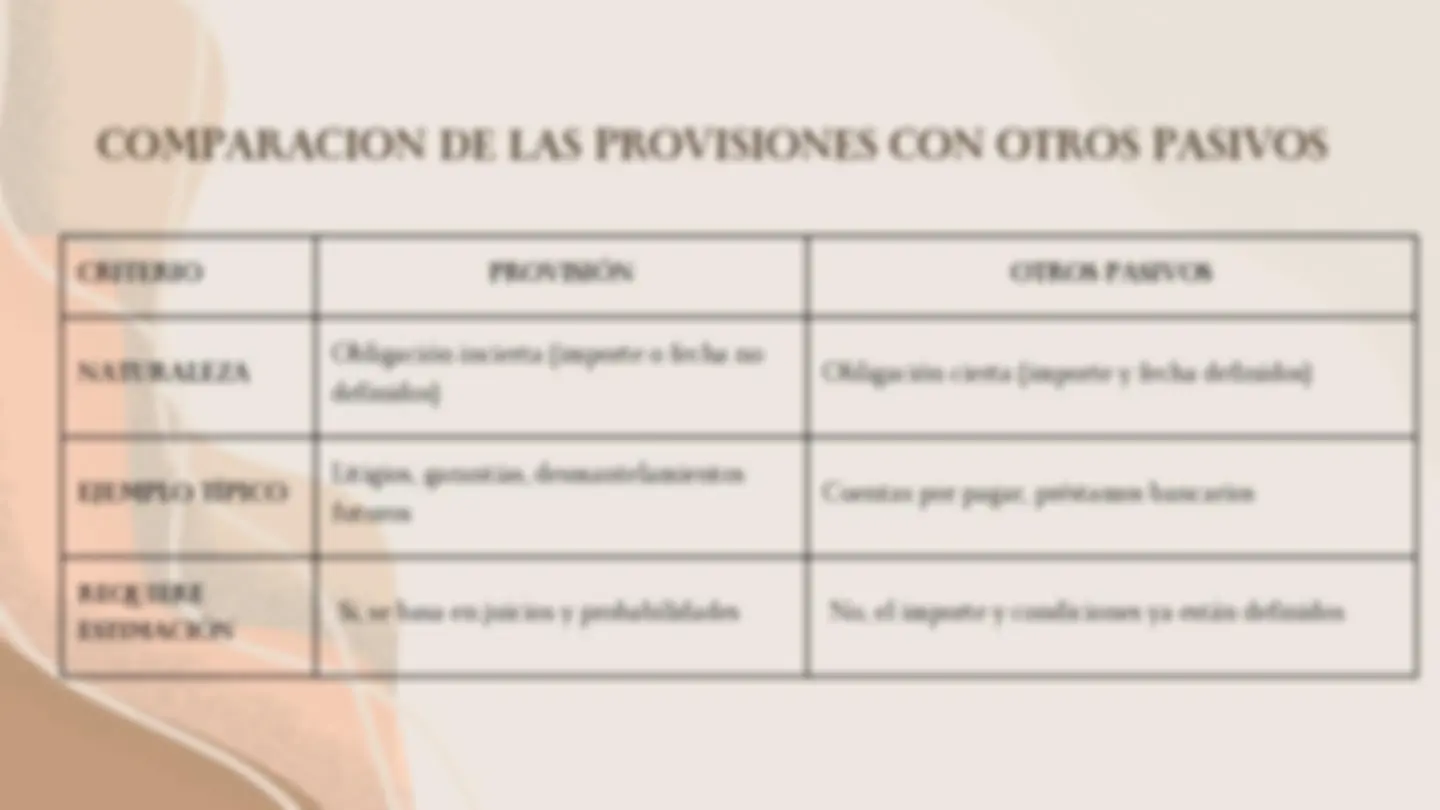

Obligación incierta (importe o fecha no definidos) Obligación cierta (importe y fecha definidos) EJEMPLO TÍPICO Litigios, garantías, desmantelamientos futuros Cuentas por pagar, préstamos bancarios REQUIERE ESTIMACIÓN Sí, se basa en juicios y probabilidades No, el importe y condiciones ya están definidos COMPARACION DE LAS PROVISIONES CON OTROS PASIVOS

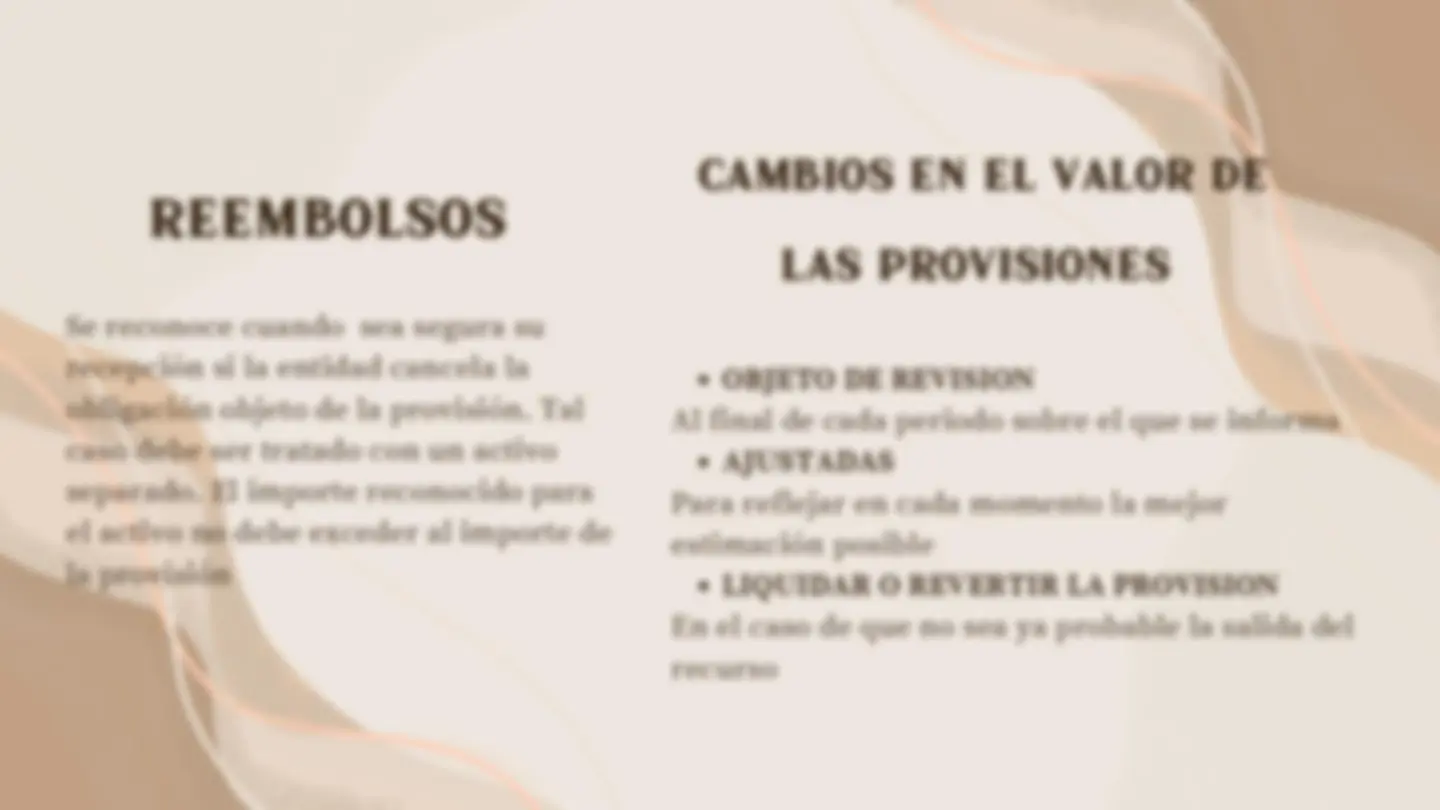

RECONOCIMIENTO

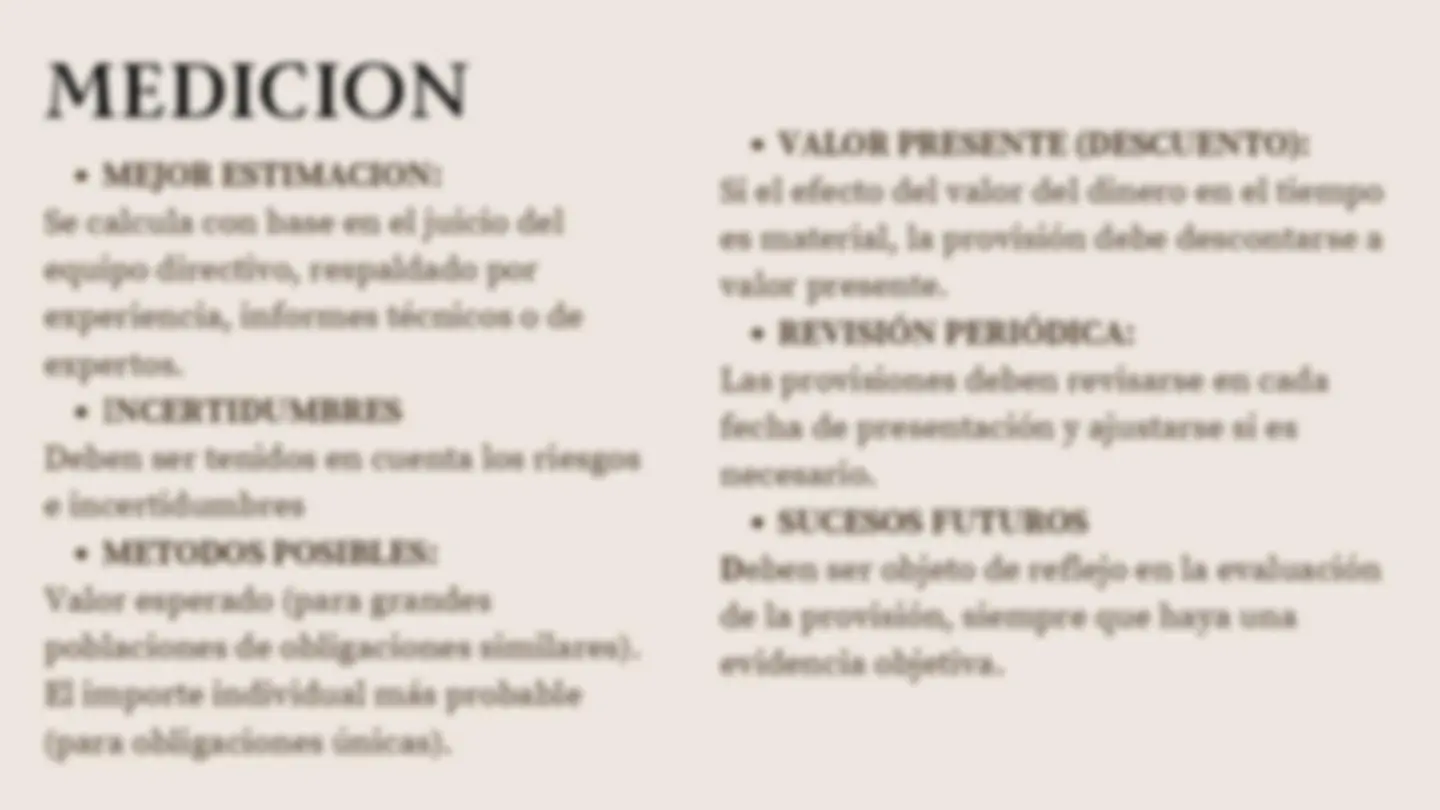

MEJOR ESTIMACION: Se calcula con base en el juicio del equipo directivo, respaldado por experiencia, informes técnicos o de expertos. I NCERTIDUMBRES Deben ser tenidos en cuenta los riesgos e incertidumbres METODOS POSIBLES: Valor esperado (para grandes poblaciones de obligaciones similares). El importe individual más probable (para obligaciones únicas). MEDICION VALOR PRESENTE (DESCUENTO): Si el efecto del valor del dinero en el tiempo es material, la provisión debe descontarse a valor presente. REVISIÓN PERIÓDICA: Las provisiones deben revisarse en cada fecha de presentación y ajustarse si es necesario. SUCESOS FUTUROS D eben ser objeto de reflejo en la evaluación de la provisión, siempre que haya una evidencia objetiva.

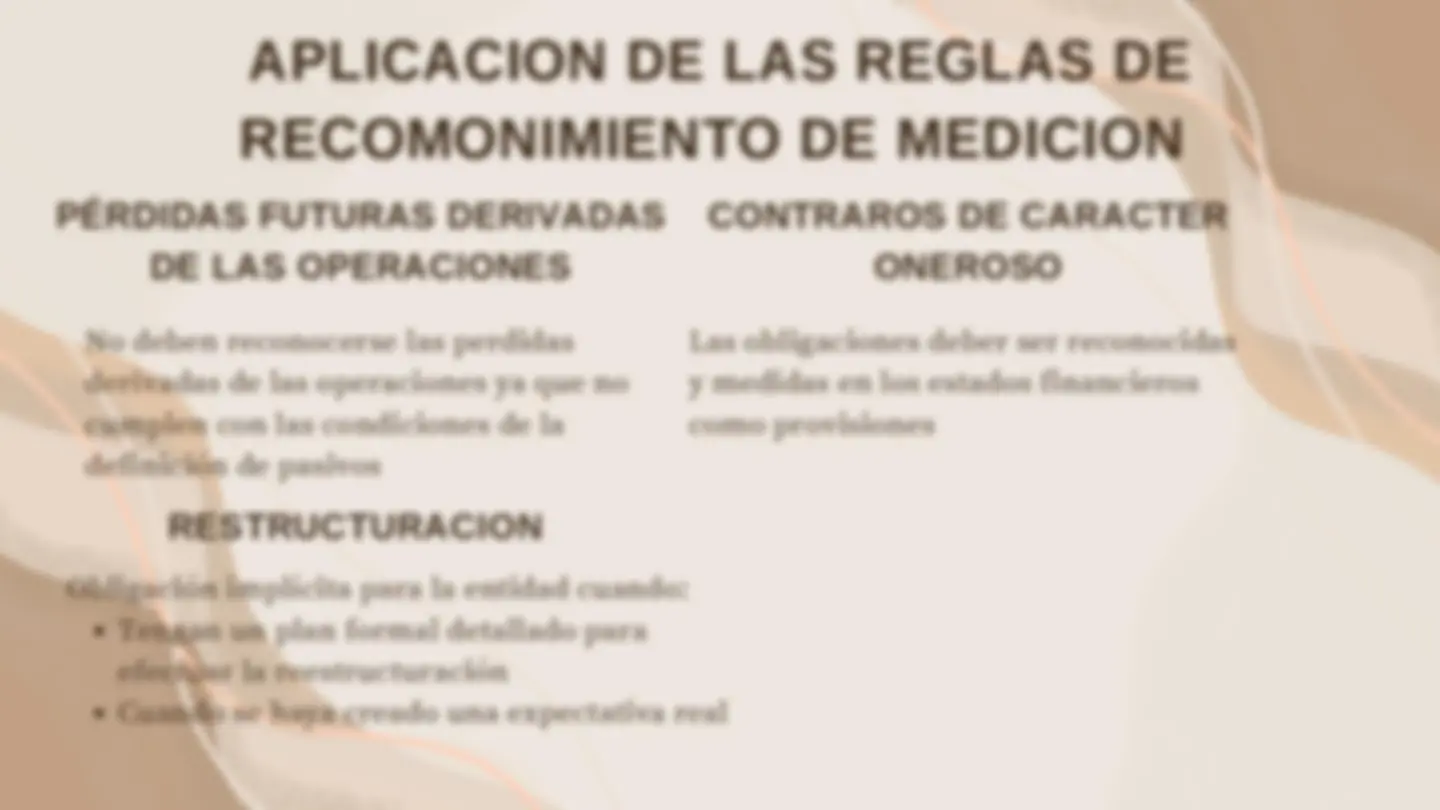

APLICACION DE LAS REGLAS DE RECOMONIMIENTO DE MEDICION

INFORMACION A REVELAR

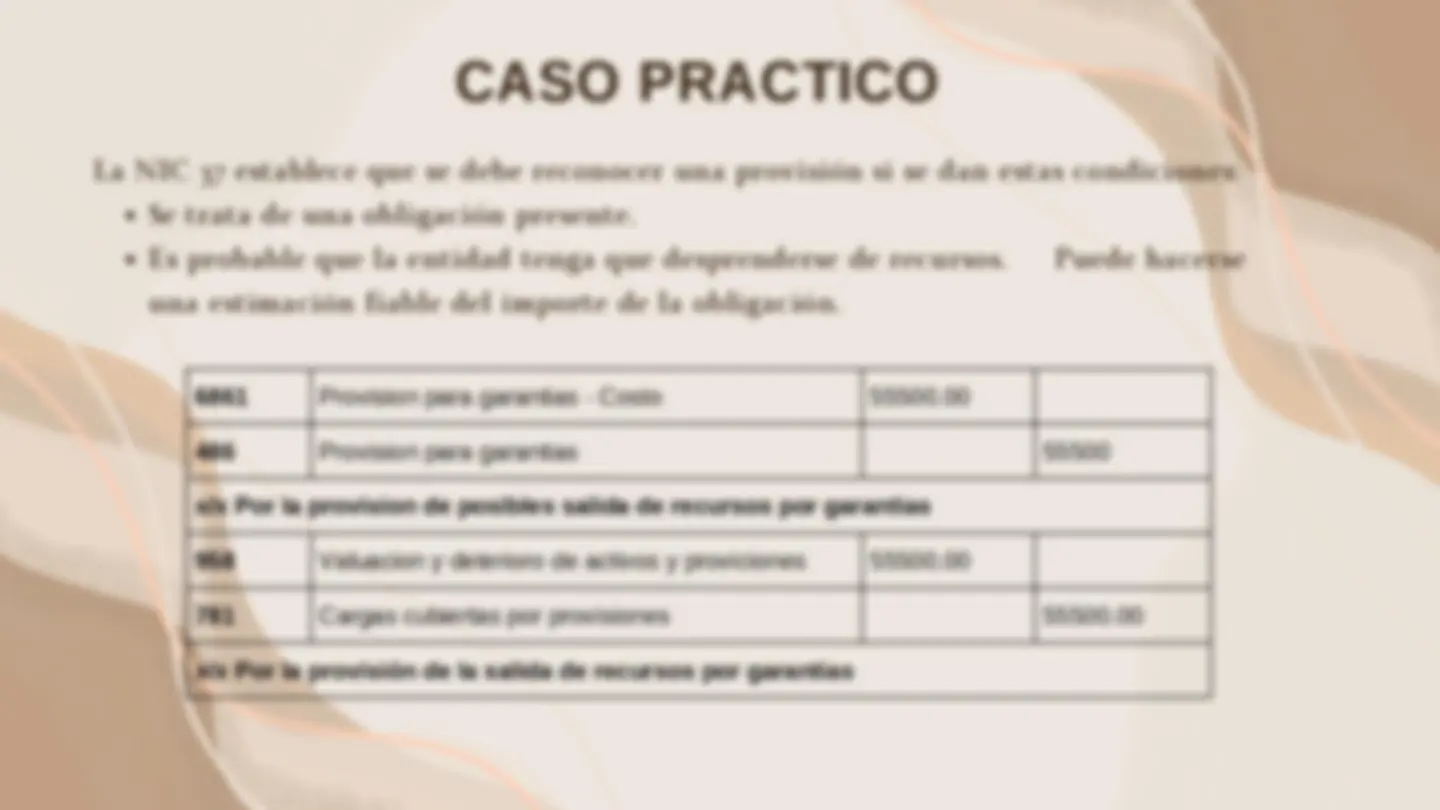

6861 Provision para garantias - Costo 55500. 486 Provision para garantias 55500 x/x Por la provision de posibles salida de recursos por garantias 958 Valuacion y deterioro de activos y proviciones 55500. 781 Cargas cubiertas por provisiones 55500. x/x Por la provisión de la salida de recursos por garantias CASO PRACTICO