¡Descarga Normas técnicas y complementarias y más Guías, Proyectos, Investigaciones en PDF de Construcción solo en Docsity!

ININGGEENNIIEERRÍÍAA

DEDE

COCOSSTTOOSS

TETEOORRÍÍAA YY PPRRÁÁCCTTIICCAA

ENEN CCOONNSSTTRRUUCCCCIIÓÓNN

Versión Abreviada

Por Leopoldo Varela Alonso^1

Septiembre de 2009

(^1) Director de Varela Ingeniería de Costos e Ingeniero Civil de la Universidad Nacional de

México, Especialista en Ingeniería de Costos certificado por el International Cost Engineering (CE) Council y por el Colegiado CICM como Perito Profesional.. Miembro del American Association of CE. Consultor con experiencia en 11 países americanos y europeos. Autor de las publicaciones Costos de Construcción Pesada, Edificación, Industrial, Por Metro Cuadrado y Legislación de Obra Pública. Fungió como Director de Compuobras, Bimsa( mr) Southam/CMDG y Cámara de Construcción

indice

- PROLOGO - 1 INTRODUCCION

- 1.1. DEFINICION DE INGENIERIA

- 1.2. DEFINICION DE ESTIMADO

- 1.3. LEY DE PARETO

- 1.4. EL INGENIERO EN COSTOS

- 1.5. TIPOS DE CONTRATOS Y PRECIOS

- 1.6. METODOS Y FUENTES DE INFORMACION

- 1.7. OTROS COSTOS - 2 METODOS DE ESTIMACION DE COSTOS

- 2.1. ESTIMADOS DE ORDEN DE MAGNITUD DE CONSTRUCCION

- 2.2. ESTIMADOS PARAMETRICOS

- 2.3. METODO DE ESTIMACION POR COMPONENTES

- 2.4. METODO DE ENSAMBLE DE COSTO

- 2.5. METODO DE PRECIOS UNITARIOS

- 2.6. "TIEMPOS" DE LOS ESTIMADOS

- 2.7. LA PRECISION DE LOS ESTIMADOS - 3 METODO DE ENSAMBLES

- 3.1. CALCULO DE ENSAMBES DE COSTOS

- 3.2. FLEXIBILIDAD DEL METODO DE ENSAMBLES

- 3.3. ALCANCE DE LOS ENSAMBLES

- 3.4. ESTRUCTURA DE LOS ESTIMADOS POR ENSAMBLES

- 3.5. EJEMPLO DE ESTIMADO POR ENSAMBLES: GASOLINERA

- 3.6. FORMAS DE USAR ESTOS PRESUPUESTOS

- 3.7. CRITERIOS DE CONFIABILIDAD

- 3.8. CUANTIFICACION EN EL METODO DE ENSAMBLES

- 3.9. SISTEMA "$/m2 en medio electrónico" - 4 METODO DE PRECIOS UNITARIOS

- 4.1. CONTEXTO DE PRECIOS UNITARIOS

- 4.2. ESTRUCTURA COSTO - PRECIO

- 4.3. COSTOS DIRECTOS - 4.3.1. Costos de mano de Obra - Labor - 4.3.2 Costos de Materiales - 4.3.3. Costos de Equipo de Construcción - 4.3.4. Costos de Herramientas, Máquinas - Herramientas

- 4.4. COSTOS NO- DEDUCIBLES - 5 CARGOS DIRECTOS Y UTILIDAD

- 5.1. CARGOS INDIRECTOS

- 5.2. ADMINISTRACION CENTRAL

- 5.3. ADMINISTRACION DE CAMPO

- 5.4. IMPREVISTOS

- 5.5. COSTO FINANCIERO - 5.5.1. Cálculo por cuadros de Flujo de Efectivo - 5.5.2. Costo Financiero "Cero" - 5.5.3. Diferencia entre Rentar y Poseer Equipo

- 5.6. CARGOS ADICIONALES

- 5.7. INDIRECTO TOTAL

- 5.8. COSTOS INDIRECTOS NO- DEDUCIBLES

- 5.9. UTILIDAD

- 6.1. DEFINICION

- 6.2. CICLO DE VIDA DE PROYECTOS

- 6.3. OBJETIVOS DE LA INGENIERIA DE VALOR

- 6.4. COSTOS INNECESARIOS DE UN PROYECTO

- 6.5. ¿CUANDO APLICAR INGENIERIA DE VALOR?

- 6.6. ETAPAS DE UN PROYECTO

- 6.7. INFLUENCIA DE LOS DECISORES EN EL COSTO

- 6.8. EQUIPO INGEVAL

- 6.9. ESTUDIOS PREINVERSION, CONCEPTUALES, ANTEPROYECTO

- 6.10. COMPARATIVO DE SISTEMAS CONSTRUCTIVOS Y CLAROS

- 6.11. UN CASO DE ANTI - INGENIERIA DE VALOR: CYAD/UAM - X

- 6.12. CONCLUSIONES DE INGENIERIA DE VALOR - 7 ESTUDIO DE CASOS

- 7.1. HOTELES CLASE NEGOCIOS

- 7.2. VALORES UNITARIOS DEL CATASTRO DE ACAPULCO

- 7.3. EDIFICIO DE COBRO AUTOMATIZADO

- 7.4. COSTOS COMPARATIVOS MEX - USA - CAN - AUS

- 7.5. V ARIACIONES DEL COSTO EN LOCALES COMERCIALES - 8 MAQUINARIA Y EQUIPO CIMENTACION A ACABADOS

- 8.1. RENDIMIENTO DEL EQUIPO - 8.1.1. Factores de Eficiencia - 8.1.2. Analisis con Plantillas y Equipo "Parado" - 8.1.3. Conclusiones y recomendaciones en rendimientos - 8.1.4. Un Ejemplo - 8.1.5. Tractores sobre orugas - Bulldozers - 8.1.6 Ejemplo ilustrativo - 8.1.7. Compactadores - 8.1.8. Excavadores - 8.1.9. Cargadores - 8.1.10. Camiones de volteo - 8.1.11. Equipo para concreto hidráulico - 8.1.12. Martillos y rompedoras hidráulicas y neumáticas

- 8.2. TASA DE INTERES REEMPLAZO OPTIMO

- 8.3. COSTO DE EQUIPO USADO VS. NUEVO

- 8.4. COSTO HORARIO DE MAQUINARIA "MITOS Y MITOTES"

- 8.5. HOJAS ELECTRONICAS PARA CALCULO DE RENDIMIENTO

- 8.6. BALANCEO Y ADECUACION DE RENDIMIENTO DE EQUIPO

- 8.7. CONSUMO DE MAQUINARI A CON LA EXPLOSION DE HORAS - MAQUINA - 9 PLANIFICACION Y CONTROL DE OBR A

- 9.1. PLANIFICACION Y CONTROL DE CALIDAD

- 9.2. PLANIFICACION Y CONTROL DE TIEMPO

- 9.3. PLANIFICACION Y CONTROL DE COSTOS

- 10 ESCALACION - AJUSTE DE PRECIOS

- 12 CUANTIFICACION DE OBRA

- 12.1. CUANTIFICACION DE OBRA

- 12.2. LOS MATERIALES TERREOS Y PETREOS - 13 A VALUOS. MODIFICADORES DEL COSTO

- 12.1. VALOR DE REPOSICION

- 12.2. MODIFICADORES DEL COSTO - 12.2.1. Factor de calidad de Construcción (FCC) - 12.2.2. Factor de Número de Pisos (FNP) - 12.2.3. Factor de Altura de Entrepiso (FAE) - 12.2.4. Factor de Perímetro de Superficie (FPS) - 12.2.5. Factor de Zona Sísmica (FZS) - 12.2.6. Factor de Capacidad de Suelos (FCS) - 12.2.7 Factor de Economía de Escala (FEE) - 12.2.8. Factor Interciudad (FIC)

- 12.3. VALOR NETO DE REPOSICION - 12.3.1. Factor de Conservación y Deterioro (FCD) - 12.3.2. Factor de Edad (FED) - 12.3.3. Factor de Edad y Deterioro - Fórmula Ross - Hideke - 14 COMO GANAR CONCURSOS Y DESPUES…..DINERO

- 13.1. LA INDUSTRIA Y EMPRESA DE LA CONSTRUCCION

- 13.2. COMO HACER UN CONCURSO GANADOR

- 13.3. TECNICAS DE TRABAJO

- 13.4. CONSIDERACIONES AVANZADAS

- 13.5. EL POR QUE LOS CONTRATISTAS PIERDEN DINERO

- 13.6. LO QUE HACEN LOS CONTRATISTAS EXITOSOS

- APENDICE A - Ejemplo de presupuesto y análisis de costos

- APENDICE B - Cálculo del salario Real de Mano de Obra

- APENDICE C - Rendimiento de Mano de Obra

- ABREVIATURAS

- BIBLIOGRAFIA

Es interesante comentar que en la AACE prevalecen los Ingenieros Químicos,

mientras que en la SMIEFC son mayoría los Ingenieros Civiles y Arquitectos; la

razón se debe a que en EUA floreció intensamente la especialidad en el campo de

estimación de costos de plantas industriales, mientras que en México ha

predominado el de edificación y vías terrestres.

Ya que se ha mencionado a la Ingeniería de Costos, justo es definirla.

A. DEFINICIÓN DE INGENIERÍA DE COSTOS

Costo según el Diccionario Means es “ el gasto total aprobado después de la

terminación de un proyecto ”.

Lo cual deja claro que el costo de un proyecto, es el que se registró a su término,

después de que se contabilizó cada gasto, erogación o cargo imputable de manera

directa o indirecta, así como de la utilidad que el contratista obtuvo en su caso.

La Estimación de Costos implica un cálculo a-priori de lo que habrá de ser.

El trabajo del Especialista de costos es conjetural por excelencia. Conjetura en el

contexto que nos ocupa, es un juicio que se forma de los costos probables en que se

incurrirán, por las señales que se observan en un proyecto -planos y

especificaciones y condiciones que podrían prevalecer en la obra, para determinar

un hecho (¿cuánto cuesta la obra?) basándose en:

¾ experiencia

¾ observaciones

¾ razonamientos

¾ consultas

El autor define a la Ingeniería de Costos como:

“ el arte de aplicar conocimientos científicos y empíricos para hacer las

conjeturas más realistas y estimar el importe de una construcción, así como

de su control durante la obra ”

Se enfatiza el hacer las conjeturas más realistas, porque en la medida que tales suposiciones sean lo más formales, ciertas y sustentables, los resultados serán fiables.

Cuando se habla de hacer conjeturas en la elaboración de un estimado para efectos de concurso de obra, no puede pensarse que un especialista pueda hacer conjeturas realistas sin haber tenido experiencia en campo y visite el sitio de la obra para poder hacer los juicios y determinar costos.

Como anécdota se puede mencionar el caso de elaboración de un concurso de rehabilitación de canales, en donde al hacer el recorrido por la obra se detectó la imposibilidad de que los vehículos suministro de materiales pudieran dar vuelta en “u” y regresar, por lo que las maniobras se hubieron de realizar aproximándose “en reversa” con la consecuente baja velocidad y por ende rendimiento en acarreos.

Es claro que la tarea de estimación de costos no necesariamente tiene que ser para propósitos de construir, es el caso típico del Avalúo, en donde se hace estimación de costos de las construcciones con carácter ex-post.

La práctica de Ingeniería de Costos mundial ha adquirido una tendencia hacia la globalización y aún cuando existen criterios y métodos universalmente aceptados, los procedimientos y grado de detalle que se acostumbran entre los países son diversos; en México y la mayoría de países sudamericanos, se exagera en los detalles de los análisis de costos a menudo debido a exigencias innecesarias de los contratantes del sector público.

Otro punto a considerar es la generalización de licitaciones internacionales, en las que participan consultoras, proyectistas y constructoras de diferentes países a menudo mixtas en ventura conjunta, por lo ello, en este documento con frecuencia se hará referencia a la terminología en idioma inglés, ya que es la lengua mas empleada en todo tipo negocios y el de los proyectos de construcción no es la excepción.

Por lo anterior y en razón de no perder actualidad por el efecto inflacionario, las cifras monetarias de esta publicación se expresarán en términos de dólares estadounidenses.

Así mismo, conviene aclarar que la Ingeniería de Costos como se define arriba, no es potestativa de la actividad construcción, sino que sus técnicas se aplican a todo género de bienes o servicios.

(lo relevante), mientras que el 80% de los ítems más triviales o “la menudencia” sólo aporta el 20%.

El Especialista a través del tiempo con experiencias, acopio de información, talento dedicación y estudio, irá desarrollando su ”olfato”, para que con una revisión rápida a planos y catálogo o simplemente “a primera vista”, detecte qué es lo que “pintará” en una obra: el concreto, varilla, cimbra, block, cierto acabado, los sanitarios (en un hotel) y en fin, los elementos, materiales y factores relevantes.

No hace lógica pensar que un Analista dedique horas a detallar y calcular un registrito de tabique que representa una milésima parte del costo del proyecto y no dedique tiempo a analizar con buen grado de detalle el costo indirecto de obra (campo).

Una de las más ricas experiencias del autor fue la negociación de precios unitarios del aeropuerto de Cochabamba, Bolivia, proyecto de más de 1500 conceptos de obra que incluían desde terracerías hasta edificio terminal; se encontró que sólo 30 ítems – el 0.2% representaban más del 90% del importe total de los trabajos.

Queda de tarea la pregunta: ¿Cuántos conceptos de obra se habrán discutido? ¿1500?.

1.4. EL INGENIERO DE COSTOS

Un concepto y visión más amplia de la función de “hacer análisis de costos”, es lo que se conoce como la “administración total de costos (TCM)”, la cual también incluye en forma mas extensa el conocimiento y aplicación de materias, tales como la ingeniería económica, contabilidad, finanzas, control de proyectos y optimización, entre otros.

El buen “Analista” o “Ingeniero” de costos, es aquél que ha acumulado suficiente experiencia tanto en obra como gabinete y posee un “instinto” particular para hacer Estimados afortunados.

Una característica lo distingue: es paretiano, lo que consiste en que sabe muy bien distinguir, delimitar y concentrarse sobre lo que es relevante.

No pocos autores consideran al departamento de presupuestos de obra como el corazón de una constructora, ya que es el órgano que bombea la sangre al resto del organismo.

Si se sobre-estiman los costos en un presupuesto, se perderá muy probablemente el concurso; si por el contrario se sub-estiman, se perderá dinero.

No debe concretarse a la sola labor de elaborar concurso, sino incluírsele en las tareas de seguimiento y control de costos, ya en obra. El presupuesto de obra no es solo un instrumento para concursar, su función, como en todo tipo de giro empresarial, será el patrón de control de erogaciones reales.

El superintendente o residente, habrán de usarlo también como elemento de control, no solo para probar su certeza, sino incluso para “salvar” un mal presupuesto, por ello, el posible responsable de obra (si se gana), debe participar en la tarea de presupuestación.

En virtud de que inciden muchas variables y gran parte de ellas muy aleatorias, casi por regla general habrá alguna variación en el presupuesto respecto del resultado real.

El analista debe trabajar sin influencias ni sesgamientos, manteniendo una actitud objetiva en todas sus consideraciones, elementos y factores.

En un presupuesto lo único ciertamente subjetivo es la fijación del porcentaje de utilidad y en parte los indirectos de oficina central, por ello son los elementos en los que el Director de la firma puede no sólo influir, sino determinar.

Un buen analista sabe resistirse a influencias que pretendan distorsionar un presupuesto y que puedan conducir a un fracaso económico.

La labor del analista tiene en gran medida elementos conjeturales (la adivinación tiene un significado muy diferente),

El buen juicio, sensibilidad, “olfato” y “colmillo” del profesional de costos siempre deberán estar presentes, pero adecuadamente dosificados con lo que se conoce como riesgos calculados.

Los costos no son absolutos y difícilmente son repetibles, debido a que las condiciones de obra varían de un trabajo a otro.

Los análisis deben reflejar en la mejor medida, lo que habrá de suceder en la obra.

Lo anterior para el caso de equipos, consiste en aplicar el costo horario del equipo adecuado, p.e. compactadores de cilindros con patas en suelos arcillosos; también el tamaño-potencia que corresponda (no aplicando tractores de 300 hp para desmonte en la zona semi-desértica).

1.4.7. Mercado de Obra, Materiales, Laboral y de Maquinaria

Por lo general afectado por la ley de oferta/demanda, en lo laboral hay que cuidar el clima sindical (Tamaulipas), destajos realistas y turnos de 10 horas. En maquinaria además de disponibilidades, la conveniencia de rentar equipos recientes.

1.4.8. Tecnología, Materiales y Procedimientos Constructivos

Sistemas de losa, fachadas, postensados, vidrios.

1.4.9. Maquinaria Actual

Los equipos actuales son más eficientes por HP que los de hace 25 años (D8K vs. D9N) y además consumen menos combustible por hora efectiva (ver sección 8.2 y 8.4).

El Especialista debe actualizarse con la aparición de nuevos o mejoras: zanjadoras, martillos hidráulicos sobre Excavadora, recuperadoras de pavimento y perforadoras direccionales.

1.4.10. Fiscal, IMSS, Trabajo e Impuestos Locales

No cabe duda que hay que estar al tanto de las leyes del Impuesto sobre la renta (ISR), valor agregado (IVA), Trabajo, Infonavit, Seguro Social y conocer algo de impuestos locales, ya que son variables de Entidad a Entidad (nóminas).

1.4.11. Legislación de Obra Pública

Para quien concursa obra pública, sin duda, pero aún en obra privada, en casos de controversia se invoca. Cada Entidad de la Federación tiene su propia Ley y Reglamento.

1.4.12. Contrato

Algunas cláusulas de retenciones y sanciones entre otros aspectos.

1.4.13. Contabilidad General y de Costos

Como se expondrá en la Sección 9.3, es deseable que el Especialista de Costos domine la materia para que después de ganar un concurso establezca junto con los Contadores General y de Obra, el catálogo de cuentas y se lleve un adecuado Control de Costos durante los trabajos.

1.4.14. Especificaciones

Especificaciones Generales y particulares.

1.4.15. Paquetes de Cómputo

Además de los uso general (procesador de palabras, hoja de cálculo), sin duda los

de costos unitarios (Neodata-mr, Opus-mr, Mega), de programación de obra

(Project-mr) y para cuantificar (Autocad-mr, Dante-mr)

1.4.16. Ingeniería Financiera

Conocer el concepto de valor del dinero en el tiempo, valor presente neto y costo

financiero (sección 5.5).

1.5. TIPOS DE CONTRATOS Y PRECIOS

Contratos

Son el punto de partida y referencia en la ejecución de todo proyecto y por

consecuencia hacia atrás para presupuesto de obra y hacia delante en el control de

costos y reclamaciones.

El contrato de obra es un acuerdo legal de voluntades entre las partes para la

realización de un proyecto de construcción.

Sin intentar profundizar en la materia, pueden distinguirse 2 tipos básicos de

contrato de obra (Código Civil):

1.5.1.POR ADMINISTRACIÓN

Es el que acuerda proporcionar al cliente los servicios profesionales de

construcción y dirección, en el que el Contratante reembolsa al Contratista los

suministros de materiales, mano de obra, equipos y servicios, recibiendo el

Contratista una cuota o porciento sobre tales suministros por concepto de

honorarios.

Se acostumbra éste en pequeñas obras o en proyectos en donde los alcances no

están plenamente definidos. En inglés es “ Cost Plus”.

1.5.2.PRECIO FIJO

Este tipo de contrato acuerda la ejecución de una obra en la que el contratista

proporcionará materiales, mano de obra, equipo, servicios, organización de campo

y oficina central, estableciendo un importe por tales conceptos más una utilidad

empresarial.

Se emplea éste cuando se tienen los alcances razonablemente definidos y tiene

varias modalidades:

a. Precio Alzado

Se pacta un precio total fijo ( “lump sum” ), generalmente sin posibilidad de

escalatorias.

b. Precio Unitario

Se pacta pagar por unidades de conceptos de trabajo ejecutados.

c. Máximo Garantizado

Es en el que el Contratista acuerda desempeñar sus servicios garantizando que el

importe total no excederá de un valor-tope. Se acostumbra incluir una cláusula de

coparticipación de ahorros como incentivo al Contratista y Proyectistas por reducir

el monto máximo y el tiempo de ejecución.

d. “Llave en Mano”

Análogo al “a”, pero incluyendo los importes por proyectar, diseñar y puesta en

marcha de la obra.

1.6.MÉTODOS Y FUENTES DE INFORMACIÓN

A fin de hacer un Estimado de costo para un inmueble por construir o ya

construido, los Especialistas recurren a diversas fuentes de información:

Estadístico

Consiste en recabar, ordenar y registrar experiencias y datos históricos que

permitan inferir resultados en conceptos de trabajo y construcciones similares.

El autor posee información propia de trabajos desarrollados para clientes tales

como Fonatur, ASA, SCT, Conacal/Banobras, Contratistas varios y de algunos

proyectistas. También ha coleccionado análisis de Dependencias y Entidades como

Infonavit, Pemex, IMSS y SARH.

La experiencia propia de cada Profesional es finalmente la más rica fuente de

información y en ningún caso puede sustituirse por otra originada por terceros,

solo podrá complementarla.

ue aunque son muy variables, dejan una idea de su importancia individual o en

conjunto, para que no se olviden.

El Especialista, debe estar preparado para tomar en cuenta todo género de costo,

independientemente de su naturaleza.

2005 2 1 Construcción: Edificaciones solo 100. 2 Terreno 18. 3 Proyectos y SupervisiónA rqu it ec t ura 4. EI ngen s t ruc iert uraías P er it os+R esponsa bilid 4 Permisos y Trámites 6. 5 Gastos Bancarios 3. 6 Gastos de Venta - Comercialización 4. 7 Gastos de Administración de la Promotora 2. 8 Utilidad antes de ISR+PUT del Promotor 10. 9 SUMA 150. Fuente Derechos Reservados. Prohibida su Reproducción o Transmisión sin autorización expresa.

INDIRECTOS DE PROMOTOR Y OTROS COSTOS

Debiéndose notar que los Indirectos y Utilidad de Promotor son 20.5%

1998 1 2005 2 1 Construcción: Edificaciones y Urbanización 100.0 100.

2 Terreno 15.1 15. 3 Proyectos 3.6 3. 4 Permisos y Trámites 9.1 8. 5 Gastos Bancarios 23.2 6. 6 Gastos de Venta - Comercialización 5.3 5. 7 Gastos de Administración de la Promotora 4.2 4. 8 Utilidad del Promotor 8.9 9. 9 SUMA 169.4 152. Fuente: 2) Infonavit Estudio Paramétrico Vivienda Nueva. Actualización mediante índice s

OTROS COSTOS: Indirectos de Promotor y Otros

2. MÉTODOS DE ESTIMACIÓN DE COSTOS DE CONSTRUCCIÓN

“...de acuerdo al batracio debe ser el pétreo...”

LVA (1982)

El Autor considera que los especialistas en Ingeniería de Costos llegan a desarrollar al menos 5 tipos de Estimados, dependiendo de los requerimientos del cliente o su Jefe.

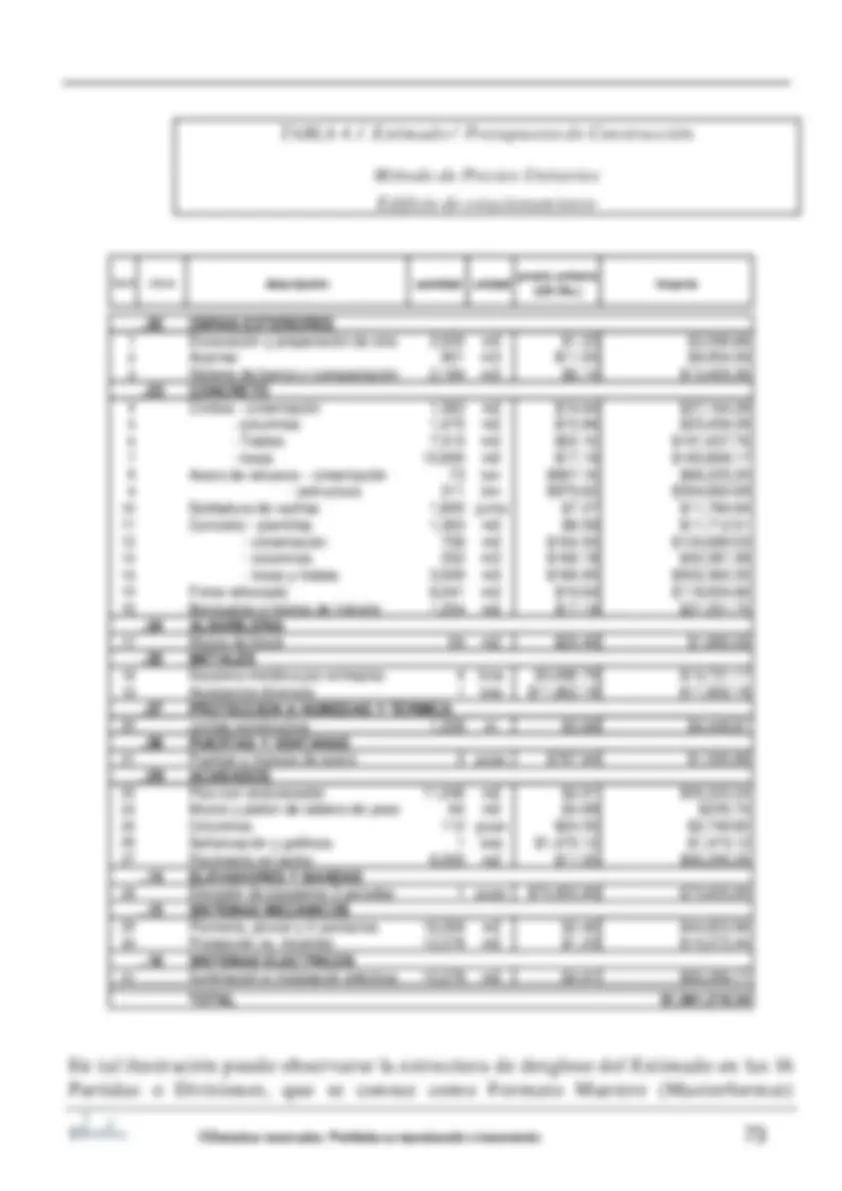

Los Estimados en el ámbito de la construcción son definidos básicamente por su nivel de confiabilidad, prontitud de realización y disponibilidad de información base. En la siguiente Tabla se presentan los 5 tipos de Estimado:

TIPO DE ESTIMADO PRECISIÓN TIEMPO INFORMACIÓN

A.

Orden de Magnitud (o

Aproximados ) +/- 35% 1-60 minutos Muy poca

B. Paramétricos (o por

m2 ) +/- 30% 1-4 Hrs. Conceptual (área)

C. Por Componentes

(fases constructivas

sistemas com pletos ) +/- 25% 1-2 días Conceptual (área)

D. Por Ensambles

(elementos o piezas

constructivas ) +/- 20% 1-7 días Conceptual/Anteproyecto

E. Precio Unitario^ +/- 10% 3-4 semanas Proy ecto “completo”

Los 4 primeros Estimados se conocen con el nombre genérico de “Estimados Conceptuales” en virtud de que se emplean usualmente en las etapas conceptuales de un proyecto: concepción, preinversión y anteproyecto.