¡Descarga partida doble en la contabilidad y más Monografías, Ensayos en PDF de Contabilidad solo en Docsity!

CAPÍTULO

Quien no hace nada, no yerra y quien no yerra, no aprende. FRAY LUCA P ACIOLI

Teoría de la partida doble

1 Conocer que la partida doble se basa en el postulado de dualidad económica. 2 Aplicar y demostrar las reglas de la partida doble, partiendo de la base de que todas las operaciones que celebra una entidad generan un efecto, las cuales deberán registrarse mediante un cargo y un abono en una o más cuentas. 3 Saber cómo se elabora la balanza de comprobación con el fin de verificar que se respetó la partida doble en los asientos de diario y de mayor.

Al finalizar este capítulo,

el alumno será capaz de:

OBJETIVOS

DE APRENDIZAJE

(^364) Capítulo 11 Teoría de la par tida doble

Introducción

Esta obra hace hincapié en que la contabilidad financiera es una técnica que deben conocer los contadores públicos de una manera lógica, razonada e inteligente con la finalidad de resolver los problemas o necesidades de información que requieren sus usuarios; es decir, es la aplica- ción de la teoría contable en el mundo de los negocios. A partir de este capítulo, el alumno podrá aplicar los conocimientos teóricos que ha aprendido a lo largo del texto. Desde este momento podrá registrar las transacciones que celebran las enti- dades económicas, con lo cual le será posible contar con la información necesaria para elaborar estados financieros. Además, logrará la confianza y seguridad de que con estos conocimientos será capaz de con- tabilizar las operaciones que se le presenten en el campo de actuación profesional, con la única diferencia de que los problemas que resuelva en el aula se basarán en los datos que le proporcione el profesor o el texto, mientras que en la vida profesional la información se la brindará la docu- mentación comprobatoria resultante de las transacciones efectuadas por la empresa. Por ejemplo, en el aula y en el libro se le dirá: la empresa X, S.A., vende mercancías al con- tado por $100 000; en su ejercicio profesional, la empresa le entregará una factura de venta por $100 000. En ambos casos registrará el incremento en la cuenta de bancos y el incremento en las cuentas de ventas e IVA causado. Repasemos la definición de entidad económica según la NIF A-2: una entidad que persigue fines económicos particulares y que es independiente de otras entidades es una unidad identifi- cable cuando a) existe un conjunto de recursos disponibles, con estructura y operación propios, encaminados al cumplimiento de fines específicos. Además, el postulado de dualidad económica establece que esta dualidad se constituye de:

- Los recursos de los que dispone la entidad para la realización de sus fines.

- Las fuentes de dichos recursos, que a su vez son la especificación de los derechos que sobre los mismos existen, considerados en su conjunto. La doble dimensión de la representación contable de la entidad es fundamental para una ade- cuada comprensión de su estructura y relación con otras entidades. Ahora ya sabe que los resultados de las actividades u operaciones realizadas por las entidades se recopilan adecuadamente, se registran y se comunican mediante los estados financieros, basa- dos en las NIF A-1, A-2, A-3, A-4 y A-5, las cuales definen los postulados básicos, analizan las necesidades de los usuarios y objetivos de los estados financieros y determinan las características cualitativas y los elementos básicos de los estados financieros de los negocios. Los estados financieros básicos obedecen a la necesidad de dar a conocer información resumi- da y general a la propia gerencia o a terceros interesados en su desarrollo. Por tanto, su razón de ser surge de una necesidad de información. Como ya se vio en el capítulo 3, los estados financieros básicos deben cumplir el objetivo de informar sobre la situación financiera de la empresa en cierta fecha, los resultados de sus operaciones y los cambios en su situación financiera por el periodo contable terminado en dicha fecha; y son el balance general, el estado de resultados, el estado de variaciones en el capital contable y el estado de flujos de efectivo o, en su caso, estado de cambios en la situación financiera y las notas, que son parte integrante de ellos. También es necesario evaluar el origen y las características de los recursos financieros del ne- gocio, pues los usuarios desean conocer de qué recursos financieros dispone la empresa para lle- var a cabo sus fines, cómo los obtuvo, cómo los aplicó y, por último, qué rendimiento ha obtenido y qué se puede esperar de ellos. El balance general muestra los activos, pasivos y el capital contable a una fecha determinada. El estado de cambios en la situación financiera indica cómo se modificaron los recursos y sus fuentes en el periodo. Dado el crecimiento y la complejidad de los negocios en la época actual, es indispensable contar con información adicional que refleje, en forma directa, las fuentes y orígenes de los recursos (postulado de dualidad económica) a los que acude la entidad, así como la aplicación o empleo de dichos recursos en el mismo periodo, es decir, los cambios ocurridos en la situación financiera de la entidad entre dos fechas.

(^366) Capítulo 11 Teoría de la par tida doble

La esencia del postulado de dualidad consiste en una propiedad bidimensional que permite identificar una doble relación dentro de un conjunto de clases. Si asociamos esta propiedad a un suceso económico, como puede ser una transacción económica, podremos identificar siempre una corriente de flujos de distinto signo: el origen y la aplicación, o un recurso y un empleo.

Ejemplo La empresa A recibe un bien, mercancías de la empresa B, y, a cambio, le entrega dinero. Se produce un flujo real de entrada (compra) de la empresa B a la empresa A, y un flujo financiero de salida (pago) de la empresa A a la empresa B. Esta misma operación, contemplada desde la perspectiva de la empresa B, es de signo contrario: cede mercancías y, a cambio, recibe dinero, por lo que se da un flujo real de salida (venta) y un flujo financiero de entrada (cobro); esto se representa en la figura 11.1.

(^5) María Isabel Blanco Dopico, María América Álvarez Domínguez, María Rosario Babío Arcay, Sara Cantorna Agra y Asunción Ramos Stone, Introducción a la contabilidad. Contabilidad financiera I, Prentice Hall, Madrid, 2000, pp. 45-46. (^6) Paz Zavala, Enrique, Introducción a la Contaduría. Fundamentos, ECAFSA/Thomson Learning, México, 2001, p. 231.

Figura 11. Flujo real de salida (venta) y flujo financiero de entrada (cobro).

La presencia en toda transacción de dos flujos opuestos, como mínimo, uno de entrada y otro de salida, permite analizar los intercambios desde la perspectiva del origen y la aplicación de los recursos y empleo. Desde ésta, el flujo de salida representa los recursos (financiamiento) a los que se renuncia para obtener un nuevo derecho, el cual constituye el flujo de entrada o empleo (inver- sión) dado a los recursos cedidos, por lo que siempre se mantiene la identidad: Recursos = Empleos Financiamientos = Inversión^5 Esta técnica se basa en el efecto compensatorio que tienen siempre todas las operaciones, las cuales ocasionan una acción que producirá una reacción en la misma medida, pero en sentido inverso, haciendo posible la ecuación contable básica: Activo = pasivo + capital contable Tanto la acción como la reacción de toda transacción se registran contablemente a través de los aumentos y/o disminuciones que presentan las cuentas afectadas. En consecuencia, se logra un equilibrio perenne entre ellos y demuestran que el total de recursos (activo) de una entidad pro- viene de las dos fuentes de financiamiento: contrayendo deudas (pasivo), o utilizando recursos propios (capital contable). 6 Un efecto tiene como origen una causa, y viceversa. Ahora bien, puede existir cierta pluralidad, porque varios efectos pueden ser producidos por una sola causa, y al revés. Los hechos o causas determinantes que se presentan en una empresa comercial están bien definidos, ya que constitu- yen un movimiento de valores. Por ejemplo, una propiedad tiene un valor y, al venderse, genera

Empresa A Empresa B

Bien Compras

Teoría de la par tida doble: ¿postulado o ley universal?^367

un movimiento de valores, tanto para el que la vende —en este caso una empresa— como para el que la adquiere, cliente o comprador; es decir, la causa debe estar cuantificada, y el efecto que se produce también estará cuantificado en la misma proporción y de manera precisa. Otro ejemplo que muestra la proporcionalidad que existe al aplicar la partida doble es el si- guiente.

Ejemplo

Tenemos como causa u origen la compra de una mercancía. Esta operación tendrá los efectos siguientes:

- Disminuirá el efectivo o disponibilidad, porque se desembolsa cierta cantidad para pagarla.

- Aumentan las deudas u obligaciones, si por el momento no se paga y se queda a deber la mercancía.^7

La doble afectación en los libros (partida doble) es reflejo de una doble afectación en la rea- lidad financiera de la entidad (origen y aplicación de los recursos financieros).^8 Como ya vimos, este postulado de la contabilidad se llama dualidad económica y consta de:

- Los recursos de que dispone la entidad para la realización de sus fines (aplicación).

- Las fuentes de dichos recursos, que son la especificación de los derechos que sobre los mismos existen, considerados en su conjunto (origen). “Toda operación siempre tiene una doble repercusión, que comúnmente se denomina partida doble”. Se considera a esta teoría como la base fundamental de la contabilidad, la cual ha dado lugar al único sistema en uso, denominado sistema de partida doble: Toda operación tiene una causa, que a su vez produce un efecto, y existe una compensación numérica entre ambos (figura 11.2). La contabilidad se fundamenta en la teoría de causa-efecto, y opera como una balanza en perfecto equilibrio, de tal suerte que lo que afecta a uno de sus lados necesariamente se reflejará en el otro.

Teoría de la partida doble: ¿postulado o ley universal?

Según el postulado de dualidad económica establece que activo es igual a pasivo más capital contable A = P + C

es decir, que los recursos de que dispone la entidad para la realización de sus fines proceden de fuentes externas e internas, y que las operaciones que la contabilidad cuantifica se registran por

(^7) Humberto Oropeza Martínez, La partida doble. Introducción a la estructura de la contabilidad, ECAFSA, México, 1984, pp. 26-27. (^8) Nicolás Ballesteros Inda y Ma. Antonieta Martín Granados. Fundamentos de Contabilidad, UNAM, McGraw-Hill, 2a. ed., México, 1989, p. 126.

Causa Efecto

Figura 11. Equilibrio de la teoría causa-efecto.

Teoría de la par tida doble: ¿postulado o ley universal?^369

X = 4 500

Y = 4 500

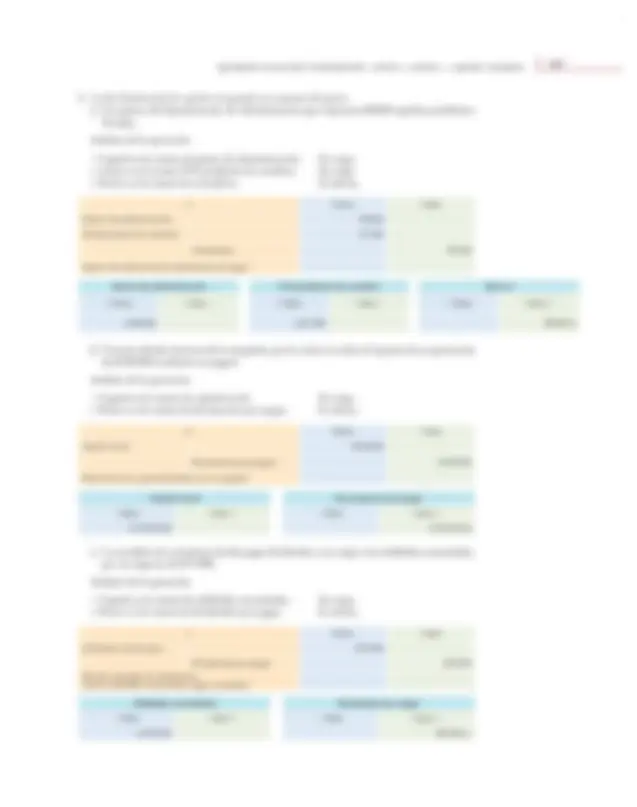

b) Venta de mercancías por $1 000 al contado. La causa y el efecto, de conformidad con el postulado de dualidad económica, las reglas del cargo y del abono y la teoría de la partida doble, se explican y registran de la manera siguiente:

- El aumento del activo en la cuenta de caja por $1 160.

- El aumento del capital, representado por los ingresos, en la cuenta de ventas por $1 000.

- El aumento del pasivo en la cuenta IVA causado por $160. Aplicando las reglas del cargo y del abono, se tiene que: Al aumentar el activo en la cuenta de caja, se carga. Al aumentar el capital por los ingresos de las ventas, se abona. Al aumentar el pasivo en la cuenta IVA causado, se abona. Por tanto, expresado en un asiento contable en forma de diario, se tiene:

b Debe Haber

Caja $1 160

Ventas $1 000 IVA causado $

Venta de mercancías de contado.

Caja Ventas IVA causado

- Debe Haber – – Debe Haber + – Debe Haber +

b) $1 160 $1 000 (b $160 (b

Capital social (4 500, 4 500) 4 500

4 000

3 500

3 000

2 500

2 000

1 500

1 000

500

–1 000

–1 500

–2 500 –2 000 –1 500 –1 000 –500 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500

y = pasivo + capital

BANCO

(^370) Capítulo 11 Teoría de la par tida doble

X = 1 160

Y = 1 000 + 160

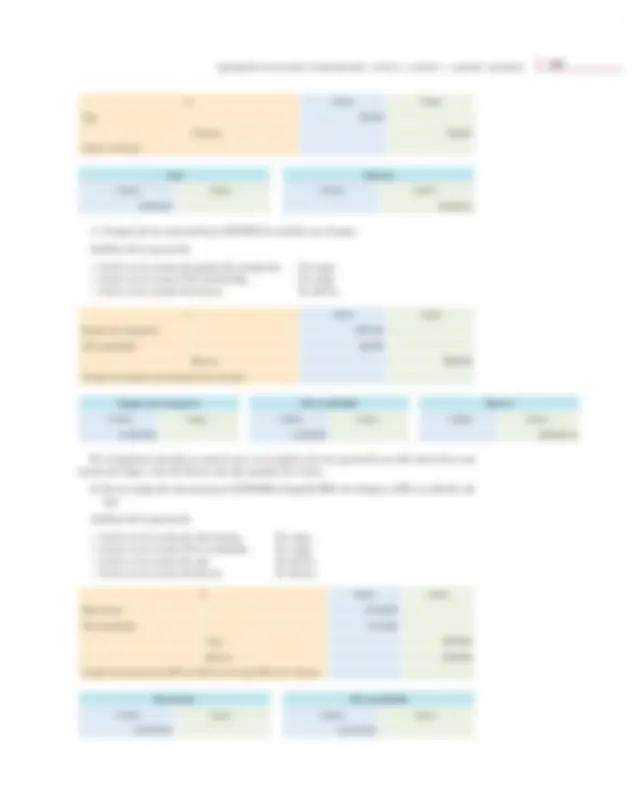

c) Compra de mercancías por $2 000 a crédito. En este ejemplo, la causa y el efecto, de conformidad con el postulado de dualidad econó- mica, las reglas del cargo y del abono y la teoría de la partida doble, se explican y registran de la manera siguiente:

- El aumento del activo en la cuenta de mercancías por $2 000.

- El aumento del activo en la cuenta IVA acreditable por $320.

- El aumento del pasivo en la cuenta proveedores, por $2 320. Aplicando las reglas del cargo y del abono, se tiene que: Al aumentar el activo en la cuenta de mercancías, se carga. Al aumentar el activo en la cuenta IVA pendiente de acreditar, se carga. Al aumentar el pasivo en la cuenta proveedores, se abona. Por tanto, expresado en un asiento contable en forma de diario, se tiene:

c Debe Haber Mercancías $2 000 IVA pendiente de acreditar $ Proveedores $2 320 Compra de mercancías a crédito.

Mercancías IVA pendiente de acreditar Proveedores

- Debe Haber – + Debe Haber – – Debe Haber + c) $2 000 c) $320 $2 320 (c

3 500

3 000

2 500

2 000

1 500

1 000

500

–1 000

–2 500 –2 000 –1 500 –1 000 –500 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500

y = pasivo + capital

x = activo

(1 160, 1 160) 1 150

IVA CAUSADO VENTAS

CAJA 1 160

(^372) Capítulo 11 Teoría de la par tida doble

X = 3 000 + 480

Y = 3 480

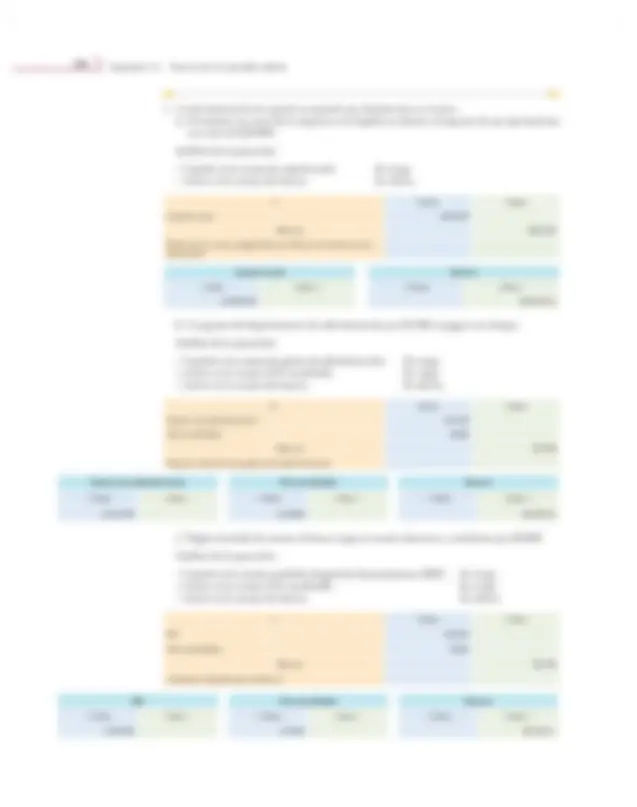

e) Se retira un socio y se le paga con cheque su aportación de $1 000. En este ejemplo, la causa y el efecto, de conformidad con el postulado de dualidad econó- mica, las reglas del cargo y del abono y la teoría de la partida doble, se explican y registran de la manera siguiente:

- La disminución del activo en la cuenta de bancos por $1 000.

- La disminución del capital en la cuenta capital social por $1 000. Aplicando las reglas del cargo y del abono, se tiene que: Al disminuir el activo en la cuenta de bancos, se abona. Al disminuir el capital en la cuenta capital contable, se carga. Por tanto, expresado en un asiento contable en forma de diario, se tiene:

e Debe Haber Capital social $1 000 Bancos $1 000 Retiro de socio, pagándole con cheque,

Capital social Bancos

- Debe Haber + + Debe Haber – e) $1 000 $1 000 (e

–2 500 –2 000 –1 500 –1 000 –500 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500

y = pasivo + capital

PAPELERÍA + ÚTILES 3 000 IVA PENDIENTE DE ACREDITAR 480

(3 480, 3 480)

4 500

4 000

3 500

3 000

2 500

2 000

1 500

1 000

500

–1 000

–1 500

ACREEDORES 3 480

Teoría de la par tida doble: ¿postulado o ley universal?^373

X = – 1 000

Y = – 1 000

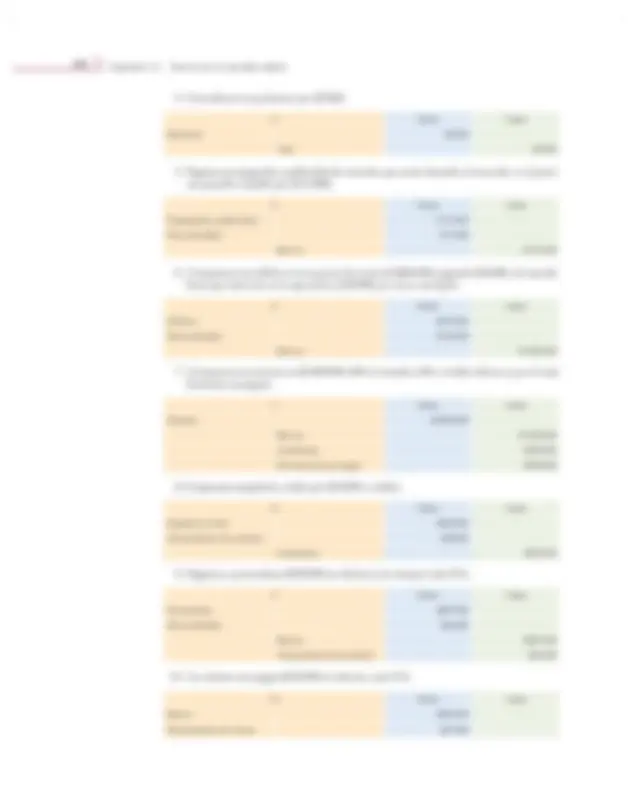

f) Se pagan con cheque el ISR y la PTU del ejercicio anterior, por el que se había creado el pasivo correspondiente, que importaban $2 500 y $800, respectivamente. En este ejemplo, la causa y el efecto, de conformidad con el postulado de dualidad econó- mica, las reglas del cargo y del abono y la teoría de la partida doble, se explican y registran de la manera siguiente:

- La disminución en el activo en la cuenta de bancos por $3 300.

- La disminución en el pasivo en la cuenta ISR por pagar por $2 500.

- La disminución en el pasivo en la cuenta PTU por pagar por $800. Aplicando las reglas del cargo y del abono, se tiene que: Al disminuir el activo en la cuenta de bancos, se abona. Al disminuir el pasivo en la cuenta ISR por pagar, se carga. Al disminuir el pasivo en la cuenta PTU por pagar, se carga.

f Debe Haber

ISR por pagar $2 500

PTU por pagar $

Bancos $3 300

Pago con cheque el ISR y la PTU por pagar.

ISR por pagar PTU por pagar Bancos

- Debe Haber + – Debe Haber + + Debe Haber – f) $2 500 f) $800 $2 300 (f

(–1 000, –1 000)

500 1 000 1 500 2 000 2 500

–3 500 –3 000 –2 500 –2 000 –1 500 –1 000 –500 0

y = pasivo + capital

CAPITAL SOCIAL

x = activo

1 500

1 000

500

–1 000

–1 500

–2 000

–2 500

–3 000

–3 500

Teoría de la par tida doble: ¿postulado o ley universal?^375

(–4 000, –4 000)

500 1 000 1 500 2 000 2 500

–4 500 –4 000–3 500 –3 000 –2 500 –2 000 –1 500 –1 000 –500 0

y = pasivo + capital MERCANCÍAS

OTROS GASTOS

x = activo + cargo

1 000

500

–1 000

–1 500

–2 000

–2 500

–3 000

–3 500

–4 000

–4 500

X = – 4 000

Y = – 4 000

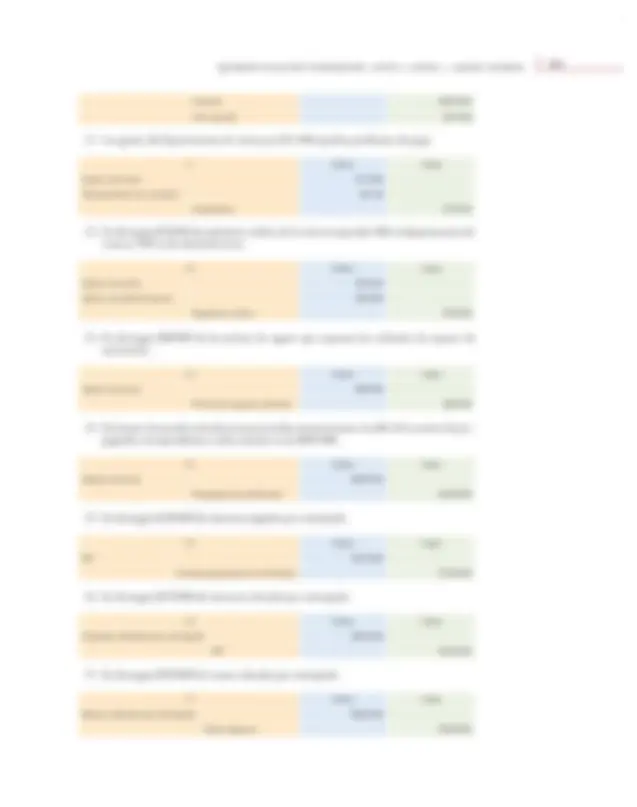

A continuación se muestran las siete operaciones anteriores en un solo plano cartesiano, don- de se constata que, por la dualidad económica y su registro por partida doble, siempre se obtienen pares ordenados (coordenadas) iguales, y siempre se presenta una recta de 45˚ que pasa por el origen. Para completar esta demostración matemática, utilizando el mismo plano cartesiano, pero ahora suponiendo que X (activo) aumenta hasta el valor de n, y que Y (pasivo + capital) aumenta hasta el valor de n; asimismo, que X (activo) disminuye hasta el valor de – n, y que Y (pasivo + capital) también disminuye hasta el valor de –n. Así, X = n – X = – n Y = n – Y = – n Entonces, matemáticamente, siempre se obtendrá una recta de 45˚ que pasa por el origen, que va desde menos (–) infi nito hasta más (+) infi nito, es decir desde (– X, – Y) hasta (X, Y); por causa de la dualidad económica, los pares ordenados siempre coincidirán, por lo que, cuando se efectúe una transacción y se registre por partida doble, se prueba la dualidad económica A = P + C, con lo cual queda plenamente demostrado que tanto la dualidad económica, como la partida doble, basadas en una igualdad matemática, son leyes universales. También existen transacciones donde se presentan tanto aumentos como disminuciones de activo, pasivo o capital contable, o en que la operación afecta sólo a uno de los miembros de la ecuación. En este caso, como se verá a continuación, también se cumple lo demostrado.

(^376) Capítulo 11 Teoría de la par tida doble

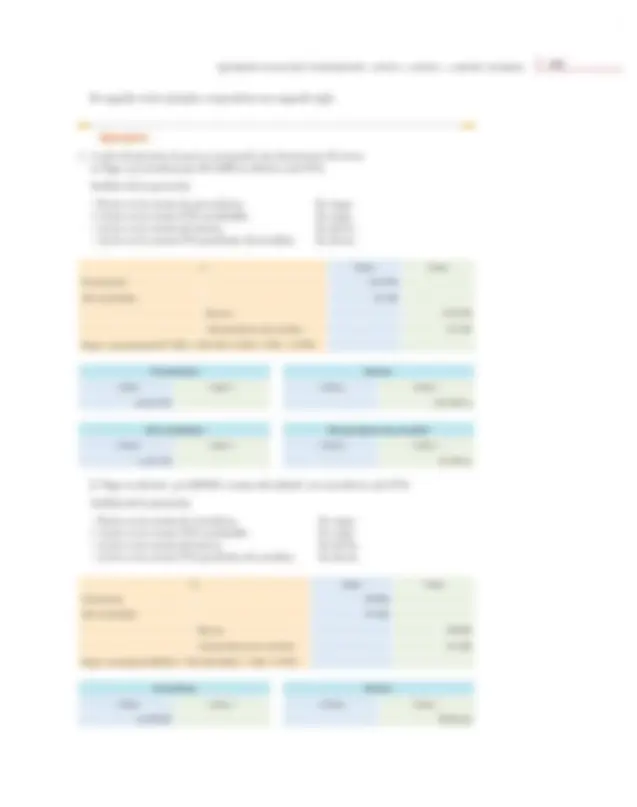

Ejemplos a) Se pagan gastos de venta por $1 000 mediante la expedición de un cheque. En este ejemplo, la causa y el efecto, de conformidad con el postulado de dualidad econó- mica, las reglas del cargo y del abono y la teoría de la partida doble, se explican y registran de la manera siguiente:

- La disminución del activo en la cuenta de bancos por $1 160.

- El aumento del activo en la cuenta IVA acreditable por $160.

- La disminución del capital en la cuenta gastos de venta por $1 000. Aplicando las reglas del cargo y del abono, se tiene que: Al disminuir el activo en la cuenta bancos, se abona. Al disminuir el activo en la cuenta IVA acreditable, se carga. Al disminuir el capital, en la cuenta gastos de venta, se carga. Por tanto, expresado en un asiento contable en forma de diario, se tiene:

y = pasivo + capital

+n

x = activo

(–4 000, –4 000)

(–3 300, –3 300)

(–1 000, –1 000)

500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500

–4 500 –4 000–3 500 –3 000 –2 500 –2 000 –1 500 –1 000 –500 0

MERCANCÍAS BANCOS BANCOS

ISR × PAGAR

PTU × PAGAR

OTROS GASTOS

CAPITAL SOCIAL

1 500

1 000

500

–1 000

–1 500

–2 000

–2 500

–3 000

–3 500

–4 000

–4 500

(3 480, 3 480)

(2 320, 2 320)

(4 500, 4 500) 4 500

4 000

3 500

3 000

2 500

2 000

PROVEEDORES

ACREEDORES

CAPITAL SOCIAL

1 160 (1 160, 1 160)

2 320

3 480

IVA CAUSADO VENTAS

BANCOS MERCANCÍAS BANCOS PAPELERÍA

IVA ACREDITABLE IVA ACREDITABLE

(^378) Capítulo 11 Teoría de la par tida doble

Aplicando las reglas del cargo y del abono, se tiene que: Al aumentar el activo en la cuenta de mercancías, se carga. Al aumentar el activo en la cuenta IVA acreditable, se carga. Al disminuir el activo en la cuenta de bancos, se abona. Por tanto, expresado en un asiento contable en forma de diario, se tiene:

b Debe Haber Mercancías $1 000 IVA acreditable $ Bancos $1 160 Compra de mercancías de contado.

Mercancías IVA acreditable Bancos

- Debe Haber – + Debe Haber – + Debe Haber – b) $1 000 b) $160 $1 160 (b

X = 1 000 + 160 – 1 160 = 0

El aumento y la disminución se manifestó en un solo miembro de la ecuación, con un resulta- do neto de 0. En esta transacción también se cumplió la dualidad económica y la partida doble, ya que en el plano cartesiano, el efecto del resultado 0 es que no nos movimos del origen, por el cual pasa la recta. c) Para liquidar a un proveedor su deuda de $4 500, le entregamos acciones con igual valor nominal. En este ejemplo, la causa y el efecto, de conformidad con el postulado de dualidad econó- mica, las reglas del cargo y del abono y la teoría de la partida doble se explican y registran de la manera siguiente:

- El aumento del capital, en la cuenta capital social, por $4 500.

- La disminución del pasivo, en la cuenta proveedores, por $4 500. Aplicando las reglas del cargo y del abono, se tiene que: Al aumentar el capital en la cuenta capital social, se abona. Al disminuir el pasivo en la cuenta proveedores, se carga. Por tanto, expresado en un asiento contable en forma de diario, se tiene:

c Debe Haber Proveedores $4 500 Capital social $4 500 Pago a proveedores con acciones.

Proveedores Capital social

- Debe Haber + – Debe Haber + c) $4 500 $4 500 (c

Y = – 4 500 + (+ 4 500) = 0 El aumento y la disminución se presentaron en un solo miembro de la ecuación, con un re- sultado neto en 0, por lo que en esta transacción también se cumplió la dualidad económica y la partida doble, ya que en el plano cartesiano el efecto del resultado 0 es que no nos movimos del origen, por el cual pasa la recta.

Teoría de la par tida doble: ¿postulado o ley universal?^379

En todos los ejemplos se constató y confirmó por medio de la demostración que en la con- tabilidad basada en el postulado de dualidad económica y la teoría de la partida doble todas las operaciones realizadas siempre generan una causa y un efecto, un recurso y una fuente de recur- sos, es decir, un origen y una aplicación de recursos. También se demostró que las operaciones registradas por partida doble se anotan mediante cargos y abonos, y que la suma de los cargos es igual a la suma de los abonos, y que la suma de todos los recursos de que dispone la entidad para la realización de sus fines es igual a la suma de las fuentes externas e internas de los mismos; por ello se dice que a todo cargo corresponde un abono. Ahora bien, cuando se expresa esto no se debe entender que sólo se afectará una cuenta en el cargo y una cuenta en el abono, ya que puede haber transacciones en las cuales intervengan una o varias cuentas de cargo y una o varias cuentas de abono; lo que debe entenderse es que las sumas de los cargos y los abonos siempre son iguales.

y = pasivo + capital

x = activo

–4 500 –4 000–3 500 –3 000 –2 500 –2 000 –1 500 –1 000 –500 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500

1 500

1 000

500

–1 000

–1 500

–2 000

–2 500

–3 000

–3 500

–4 000

–4 500

4 500

4 000

3 500

3 000

2 500

2 000

CAPITAL SOCIAL (0, 4 500)

CAPITAL SOCIAL (0, –4 500)

Teoría de la par tida doble^381

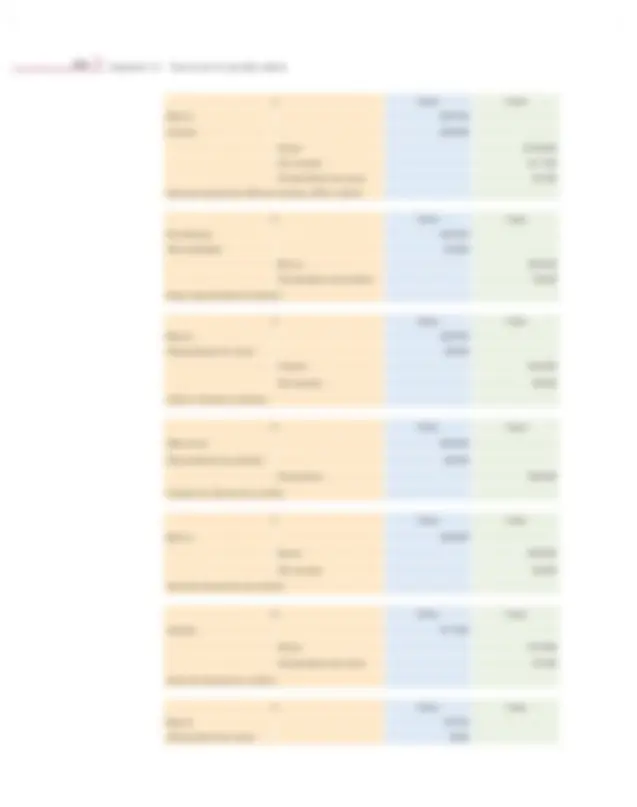

b) Venta de mercancías por $1 000 al contado.

Caja Ventas IVA causado

- Debe Haber – – Debe Haber + – Debe Haber + b) $1 160 $1 000 (b $160 (b

X = 1 160

Y = 1 000 + 160

(–4 500, 4 500)^ y = pasivo + capital

x = activo

4 500 4 0003 500 3 000 2 500 2 000 1 500 1 000 500 0 –500 –1 000 –1 500 –2 000 –2 500 –3 000 –3 500 –4 000 –4 500

1 500

1 000

500

–1 000

–1 500

–2 000

–2 500

–3 000

–3 500

–4 000

–4 500

4 500

4 000

3 500

3 000

2 500

2 000

CAPITAL SOCIAL

BANCOS

(^382) Capítulo 11 Teoría de la par tida doble

c) Compra de mercancías por $2 000 a crédito.

Mercancías IVA pendiente de acreditar Proveedores

- Debe Haber – + Debe Haber – – Debe Haber + c) $2 000 c) $320 $2 320 (c

X = 2 000 + 320

Y = 2 320

4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 500 0

x = activo – x = – activo

y = pasivo + capital

(–2 320, 2 320)

–500 –1 000 –1 500 –2 000 –2 500 –3 000 –3 500 –4 000 –4 500

–y = – pasivo – capital

1 500

1 000

500

–1 000

–1 500

–2 000

4 500

4 000

3 500

3 000

2 500

2 000

PROVEEDORES

MERCANCÍAS IVA ACREDITABLE

–500 –1 000 –1 500 –2 000 –2 500 –3 000

y = pasivo + capital

IVA CAUSADO 1 160 VENTAS

CAJA 1 160

x = activo (^) – x = – activo

2 000

1 500

1 000

500

–1 000

–1 500

(–1 160, 1 160)

4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 500 0