¡Descarga Ejercicios de Contabilidad: Casos Prácticos para la Gestión Financiera y más Ejercicios en PDF de Contabilidad Financiera solo en Docsity!

CASO 1 : Comercial Cell Place

S/.

|nterés mensual 2, trimestral 8,

Al 30 de abril han transcurrido 3 meses desde la fecha del préstamo Febrero 20X por lo que los intereses ya se han devengado El ajuste sería:

Cuentas Contables Debe Haber

- Gastos financieros 8,

- Obligaciones financieras 8, Por los interess devengados

- Obligaciones financieras 8,

- Efectivo y equivalente de efectivo 8, Por la cancelación de los intereses

Efecto en los estados financieros

EEFF Rubro Importe E.R.I. UB sin efecto UO sin efecto UAPI Disminuye -8,

E.S.F. Activo Disminuye -8, Pasivo no varia Patrimonio Disminuye -8,

Aumento / Disminución

Disminuye por los gastos financieros que afectan utilidad

T.C S/.

3,672,363 Saldo según contabilidad ( a ) t.c. vigente 31/ 3.25 3,754,888 Saldo contable que debe ser ( b )

82,525 Ganancia por diferencia de cambio

Importe

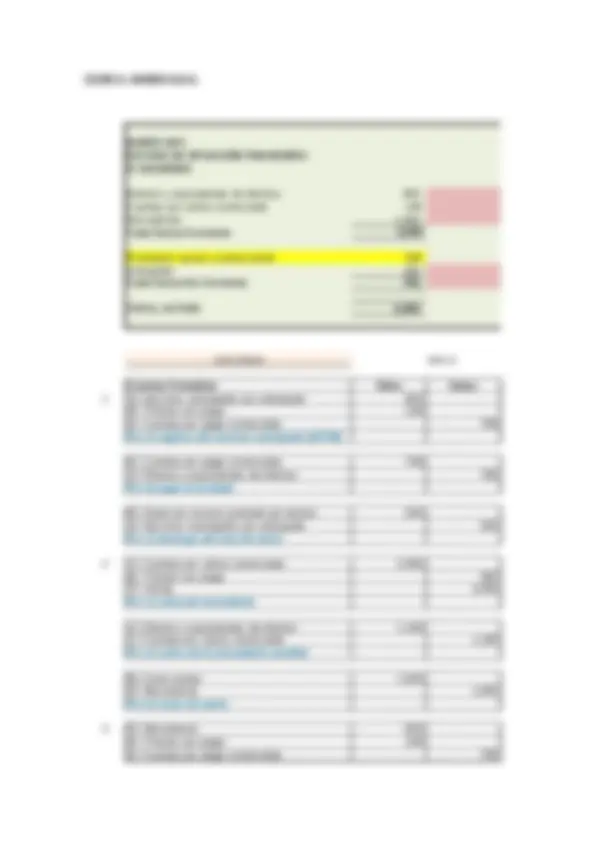

CASO 3 : SANEG S.A.C.

SANEG SAC

ESTADO DE SITUACIÓN FINANCIERA

Al 31/12/20X

Efectivo y equivalentes de efectivo 900 Cuentas por cobrar comerciales 190 Mercaderías 1, Total Activo Corriente 2,

Propiedad, equipo y planta (neto) 590 Intangibles 160 Total Activo No Corriente 750

TOTAL ACTIVO 2,

Libro Diario rpta 1)

Cuentas Contables Debe Haber 1 18. Servicios contratados por anticipado 600

- Tributos por pagar 108

- Cuentas por pagar comerciales 708 Por el registro del servicio anticipado (E/F/M)

- Cuentas por pagar comerciales 708

- Efectivo y equivalentes de efectivo 708 Por el pago al contado

- Gasto por servicio prestado por tercero 200

- Servicios contratados por anticipado 200 Por el devengo del mes de enero

2 12. Cuentas por cobrar comerciales 2,

- Tributos por pagar 360

- Ventas 2, Por la venta de mercadería

- Efectivo y equivalentes de efectivo 1,

- Cuentas por cobrar comerciales 1, Por el cobro de la mercadería vendida

- Costo ventas 1,

- Mercaderias 1, Por el costo de venta

3 20. Mercaderias 600

- Tributos por pagar 108

- Cuentas por pagar comerciales 708

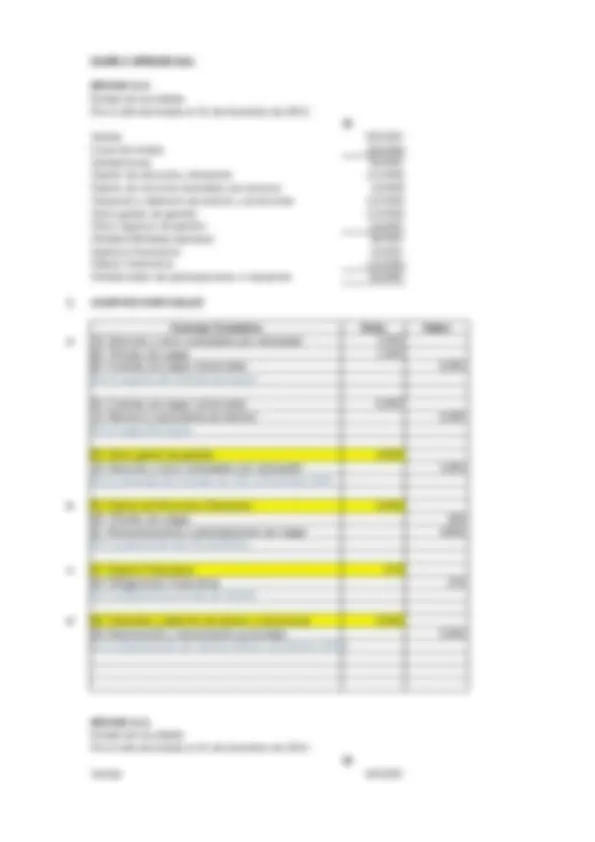

ESTADO DE SITUACION FINANCIERA

AL 31 de Enero de 20X Expresado en Nuevos Soles

Efectivo y equivalentes de efectivo 562 Cuentas por cobrar comerciales (^) 1, Mercaderías 600 Servicios y otros contratados por anticipado (^400) 2,

Propiedad, equipo y planta (neto) 590 Intangibles 160 750

TOTAL ACTIVO 3,

Tributos por pagar 650 Cuentas por pagar comerciales 200 Pasivo 850

Capital 490 Resultados Acumulados 1, Patrimonio 1,

TOTAL PASIVO Y PATRIMONIO 2,

ESF Rpta 2) ESF Efecto en los estados financieros ESF EEFF Rubro E.R.I. UB UO ESF UAPI ESF

E.S.F. Activo RESULTADO Pasivo ESF Patrimonio

ESF

ESF

RESULTADO

ESF

ESF

RESULTADO

ESF

ESF

ESF

ESF

stados financieros A/D Importe Aumenta 1, Disminuye - Disminuye -

Aumenta 652 Aumenta 852 Disminuye -

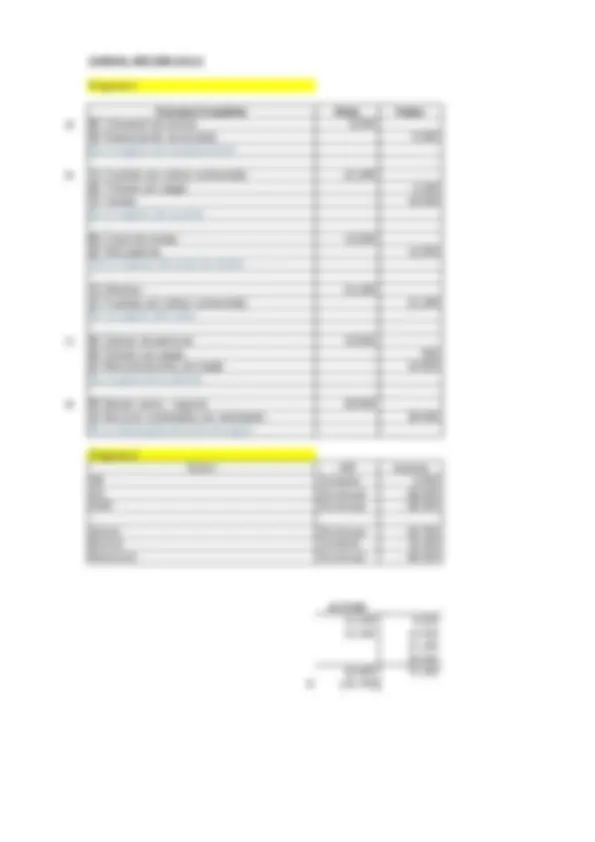

REGISTROS DE LAS OPERACIONES DE MARZO 20X

Cuentas Contables Debe Haber 1 10. Efectivo y equivalente de efectivo 50,

- Mercaderia 180, 50.Capital social 230, Por el aporte de los accionistas 2 18. Servicios contratados por anticipado 16,

- Tributos por pagar 2, 42.Cuentas por pagar comerciales 18, Por contrato de alquiler 1 año, vigencia 01.03.X 42.Cuentas por pagar comerciales 9,

- Efectivo y equivalente de efectivo 9, Por el pago del 50% 3 12. Cuentas por cobrar comerciales terceros 41, Tributos por pagar 6,

- Ventas 35, Por la venta de la mercaderia Costo de Ventas 25,

- Mercaderia 25, Por el costo de ventas de la mercaderia vendida

- Efectivo y equivalente de efectivo 41,

- Cuentas por cobrar comerciales terceros 41, Por la cobranza de la mercadería vendida 4 63. Gastos de Servicios prestados por terceros 2,

- Tributos por pagar ( retencion rta 4ta ) 217 42.Cuentas por pagar comerciales 2, Por el servicio del especialista

- Cuentas por pagar comerciales 2,

- Efectivo y equivalente de efectivo 2, Por el pago del servicio del especialista 5 33. Propiedad, equipo y planta 18,

- Tributos por pagar 3,

- Cuentas por pagar diversas 21, Por la compra de activo fijo. Disponibles para su Uso: 15 de marzo 6 20. Mercaderia 47,

- Tributos por pagar 8,

- Cuentas por pagar comerciales terceros 56, Por la compra de mercadería 7 62. Gastos del personal y directores 5,

- Remuneraciones y participaciones por pagar 5, Por el resgistro de la planilla

- Remuneraciones y participaciones por pagar 5,

- Efectivo y equivalente de efectivo 5, Por el pago de las remuneraciones

8 10. Efectivo y equivalente de efectivo 33,

- Obligaciones financieras 33, Por el préstamo bancario

9 63. Gasto de servicios prestados por terceros 1,

- Servicios contratados por anticipado 1, Por el devengo del mes de marzo 10 68. Valuación y deterioro de activos y provisiones 146

- Depreciación, amortiz y agot. acumulada 146

CASO 5 LOS MANGLARES COMERCIAL SAC

Rpta 1

REGISTROS DE LAS OPERACIONES DEL AÑO 20X1, pero previamente se realiza el asiento de apertur

Cuentas Contables Debe 1 10. Efectivo y equivalente de efectivo^ 128,

- Cuentas por cobrar comerciales - Terceros Por cobro de fact xcobrar y depósito en cta cte.

2 12. Cuentas por cobrar comerciales - Terceros^ 51,

- Tributos contraprest y aportes al spp y salud por pagar

- Ventas Por venta de mercaderías

- Costo de ventas 28,

- Mercaderías Por el costo de ventas de la mercadería vendida.

3 20. Mercaderías^ 26,

- Tributos contraprest y aportes al spp y salud por pagar 4, Cuentas por pagar comerciales - Terceros Por la compra de mercaderías

- Cuentas por pagar comerciales - Terceros 31,

- Efectivo y equivalente de efectivo Por el pago mediante cheque

4 40. Tributos contraprest y aportes al spp y salud por pagar^933

- Ventas 5,

- Cuentas por cobrar comerciales - Terceros

- Mercaderías 3,

- Costo de ventas Por el extorno del costo de ventas correspondiente

5 10. Efectivo y equivalente de efectivo^ 45,

- Cuentas por cobrar comerciales - Terceros Por cobro de fact x cobrar y depósito en cta cte.

326,

Por el registro de la nota de crédito por devolución de mercaderías

Asiento de apertura, previo al 1.1 Debe

Efectivo y equivalente de efectivo 855, Cuentas por cobrar comerciales - terceros 431, Cuentas por cobrar al personal 2, nte se realiza el asiento de apertura del ejercicio: Cuentas por cobrar diversas - terceros 7, Mercaderías 293, Haber Servicios y otros contratados por anticipado 15, Inversiones mobiliarias 150, 128,500 (^) Propiedad, equipo y planta 184, Tributos por pagar Remuneraciones y participaciones por pagar Cuentas por pagar comerciales- terceros 7,844 Parte corriente de cuentas por pagar diversas 43,576 (^) Cuentas por pagar diversas a largo plazo Capital Social Excedente de revaluación Reserva legal 28,325 (^) Resultados acumulados

1,940,

51,420 Cuenta por cobrar 45,302 (^) (6,118) Nota de Crédito 45,302 Saldo neto a cobrar

326,

Por el asiento de apertura

Importe ACTIVO PASIVO

CASO 6 LOS TIMBALES SAC

Respuesta 1

REGISTROS DE LAS OPERACIONES DEL AÑO 20X1, pero previamente se realiza el asiento de aper

Cuentas Contables Debe (^1) 10. Efectivo y equivalente de efectivo 2,

- Cuentas por cobrar al personal, accionistas y directores Por cobranza al personal

(^2) 18. Servicios y otros contratados por anticipado 52,

- Tributos contraprest. y aportes al spp y salud por pagar 9,

- Cuentas por pagar comerciales - Terceros

- Cuentas por pagar comerciales - Terceros 61,

- Efectivo y equivalente de efectivo Por el pago de la factura de publicidad

3 40. Tributos contraprest y aportes al spp y salud por pagar 49,

- Efectivo y equivalentes de efectivo Por el pago de tributos

4 65. Otros gastos de gestión 15,

- Servicios y otros contratados por anticipado Por el devengo del seguro en el período

5 40. Tributos contraprest y aportes al sppy salud por pagar^ 2,

- Gastos de servicios prestados por terceros 13,

- Cuentas por pagar comerciales - terceros Por el registro de los recibos de servicios básicos

6 63. Gastos de servicios prestados por terceros 30,

- Servicios y otros contratados por anticipado Por el devengo de gastos de publicidad de junio a diciembre

236,

Rpta 2 (^) LOS MANGLARES COMERCIAL SAC

ESTADO DE RESULTADOS Por el período terminado al 31 de Diciembre 20X Expresado en nuevos soles

Ventas Netas 0 Costo de Ventas - UTILIDAD BRUTA 0

Gastos de servicios prestados por terceros (43,933) Otros Gastos de gestión (15,100)

Por el registro factura publicidad AÑO 1. Vigencia a partir del 01/

UTILIDAD (PERDIDA) OPERATIVA (59,033)

Ingresos Financieros 0 Gastos Financieros 0 UTILIDAD (PERDIDA) antes de Impuestos (59,033)

UTILIDAD ( Pérdida ) NETA (59,033)

Rpta 3 Efecto en los estados financieros EEFF Rubro A/D E.R.I. UB No varía UO Disminuye UAPI Disminuye

E.S.F. Activo Disminuye Pasivo Disminuye Patrimonio Disminuye