Plan Contable General

Empresarial

Sesión 3

Unidad 1

Los Principios de Contabilidad Generalmente Aceptados

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción al plan contable general empresarial (pcge), que es un conjunto de cuentas ordenadas y clasificadas de acuerdo a su relación de afinidad y naturaleza. Se explica la definición, estructura y dinámica del plan de cuentas. La estructura del pcge se compone de elementos, cuentas, subcuentas, divisionarias y subdivisonarias, cada uno con un nivel de detalle específico. La dinámica del pcge describe las transacciones más comunes en términos de débitos y créditos, siguiendo el principio de partida doble. El documento también aborda la dinámica de las cuentas del estado de situación financiera y del estado de resultados. En general, este documento proporciona una visión general del pcge y su aplicación práctica en la contabilidad empresarial.

Tipo: Diapositivas

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Sesión 3 Unidad 1 Los Principios de Contabilidad Generalmente Aceptados

El Plan Contable General Empresarial (PGCE) es un conjunto de cuentas ordenadas y clasificadas, de acuerdo su relación de afinidad y naturaleza. Este listado como tal, permite a la entidad registrar de manera ordenada las operaciones que realiza, a fin de facilitar la preparación y divulgación de sus estados financieros. El Plan Contable General Empresarial (PCGE) , aprobado por el Consejo Normativo de Contabilidad, mediante resolución 002 - 2019 - EF/30 el cual rige desde el 1 de enero del 2020.

El Plan de Cuentas denominado también Manual Contable, representa la estructura del sistema de contabilidad, una relación que comprende todas las cuentas que han de ser utilizadas al desarrollar la contabilidad de una empresa y poder reflejar sus operaciones, indicando los motivos de cargo y abono, el significado de su saldo y la coordinación establecida entre ellas.

Elemento Se identifica con el primer dígito y corresponde a los elementos de los estados financieros, excepto para el dígito "8" que corresponde a la acumulación de información para indicadores nacionales, y el dígito "0" para cuentas de orden. Activos Pasivos Ingresos Capital Gastos

Cuenta o Rubro A nivel de dos dígitos, es el nivel mínimo de presentación de estados financieros requeridos, en tanto clasifica los saldos de acuerdo a naturalezas distintas.

Divisionaria Se descompone en cuatro dígitos. Identifica el tipo o la condición de la subcuenta, u otorga un mayor nivel de especificidad a la información provista por las subcuentas. Es el caso por ejemplo, de las cuentas por cobrar o pagar comerciales; de los bienes de propiedad, planta y equipo, y de los tributos.

Sub divisionaria Se presenta a nivel de cinco dígitos. Indica valuación cuando existe más de un método para medirla, u otorga un nivel de especificidad mayor. Por ejemplo, en el caso de las propiedades de inversión y propiedad, planta y equipo, se distingue los componentes de costo, revaluación, costo de financiación y valor razonable

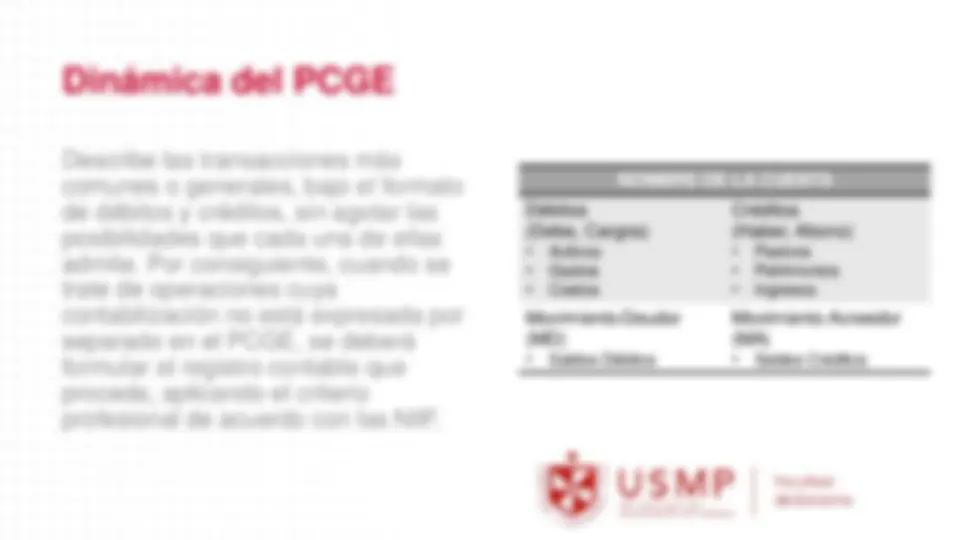

Describe las transacciones más comunes o generales, bajo el formato de débitos y créditos, sin agotar las posibilidades que cada una de ellas admite. Por consiguiente, cuando se trate de operaciones cuya contabilización no está expresada por separado en el PCGE, se deberá formular el registro contable que proceda, aplicando el criterio profesional de acuerdo con las NIIF. NOMBRE DE LA CUENTA Débitos (Debe, Cargos)

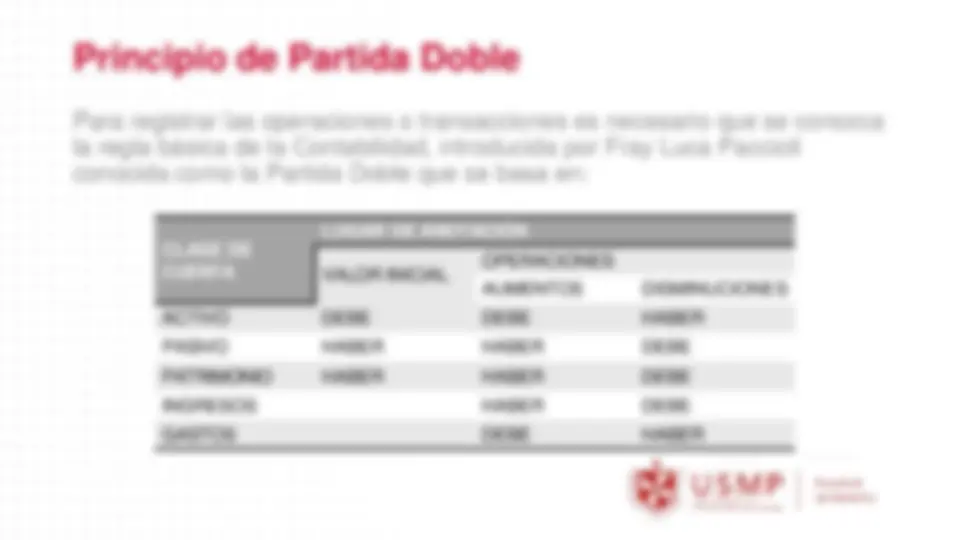

Para registrar las operaciones o transacciones es necesario que se conozca la regla básica de la Contabilidad, introducida por Fray Luca Paccioli conocida como la Partida Doble que se basa en: CLASE DE CUENTA LUGAR DE ANOTACIÓN VALOR INICIAL OPERACIONES AUMENTOS DISMINUCIONES ACTIVO DEBE DEBE HABER PASIVO HABER HABER DEBE PATRIMONIO HABER HABER DEBE INGRESOS HABER DEBE GASTOS DEBE HABER

EL CARGO LO AUMENTA El saldo normal es DEUDOR EL DÉBITO LO DISMINUYE GASTO EL CARGO LO DISMINUYE EL DÉBITO LO AUMENTA El saldo normal es ACREEDOR INGRESOS

05 min ¿Cuál es la importancia de un Plan Contable en una empresa? ¿Puede identificarlos componentes de la estructura del Plan Contable General Empresarial? ¿Qué debemos entender por dinámica de una cuenta?