¡Descarga Plan contable gubernamental y más Esquemas y mapas conceptuales en PDF de Finanzas solo en Docsity!

CURSO :

GESTIÓN FINANCIERA

CÁTEDRA :

Dr. ÁNGEL ANCORI VILLEGAS

“PLAN CONTABLE GUBERNAMENTAL ”

U N I V E R S I D A D N A C I O N A L

DE SAN AGUSTÍN DE AREQUIPA

FACULTAD: PSICOLOGÍA, CIENCIAS DE LA COMUNICACIÓN

Y RELACIONES INDUSTRIALES

ESCUELA PROFESIONAL: RELACIONES INDUSTRIALES

Plan Contable

El Plan Contable está

diseñado para dar

información del curso de

un ejercicio fiscal; de

acuerdo a la

contabilización, nos

informa respecto a las

metas si se vienen

cumpliendo conforme a lo

programado, los gastos si

se vienen realizando de

acuerdo a los niveles de

autorización; asimismo,

nos permite conocer si los

ingresos se vienen

ejecutando de acuerdo a lo

previsto.

OBJETIVOS

(^) Armonizar el registro de las operaciones financieras y presupuestales. (^) Obtener estados financieros que reflejan la imagen fiel de la situación financiera de la institución. (^) Registra los ingresos y gastos públicos conforme a las disposiciones vigentes. (^) Permite que la información financiera constituya un instrumento útil para el análisis y el autocontrol; así como para la toma de decisiones. (^) Contar con una clasificación de elementos con características comunes referidas a su clase o naturaleza, que facilite el funcionamiento fluido de un sistema de indicadores de alerta oportuna.

APLICACIÓNAPLICACIÓN

Ministerios.

Municipalidad.

Las Instituciones Públicas

Descentralizadas.

MODALIDADES GENERALES

DE EMPLEO DE LAS CUENTAS

Para la correcta aplicación del Plan Contable Gubernamental en las entidades del Gobierno, es necesario observar las Normas Internacionales de Contabilidad del Sector Público (NIC-SP), y de las Normas Internaciones de Información Financiera (NIIF), así como las normas impuestas por el derecho, la jurisprudencia, usos y costumbres administrativo- contables.

(^) Las operaciones deberán ser registradas en las cuentas cuyo título corresponde a su naturaleza. (^) Las entidades utilizarán las cuentas principales a cuatro dígitos y las que a más dígitos se precisan en la lista de cuentas del Plan Contable Gubernamental.

SISTEMA Y REGISTRO

DE CONTABILIDAD La contabilidad se lleva en idioma castellano y en moneda nacional (nuevos soles),

según la técnica

de la «Partida Doble».

La contabilidad se lleva en idioma castellano y en moneda nacional (nuevos soles),

según la técnica

de la «Partida Doble».

Todas las operaciones registradas en los libros principales y auxiliares, deberán ser efectuadas mediante el sustento del documento fuente debidamente fechado y refrendado por los responsables.

Todas las operaciones registradas en los libros principales y auxiliares, deberán ser efectuadas mediante el sustento del documento fuente debidamente fechado y refrendado por los responsables.

Las transacciones financieras y presupuestarias deberán ser registradas contablemente en los libros Diario, Mayor e Inventarios y Balances.

Las transacciones financieras y presupuestarias deberán ser registradas contablemente en los libros Diario, Mayor e Inventarios y Balances.Los libros, registros,

documentos y

demás evidencias

sustentatorias de

las operaciones,

serán conservadas

durante el tiempo

que señalan los

dispositivos legales

vigentes.

Los libros, registros,

documentos y

demás evidencias

sustentatorias de

las operaciones,

serán conservadas

durante el tiempo

que señalan los

dispositivos legales

vigentes.

SISTEMA DE

CODIFICACION Y

DENOMINACION

IMPORTANCIA DEL

PLAN CONTABLE

GUBERNAMENTAL

La contabilidad a nivel

mundial está muy bien

delimitada y suele

proceder con métodos y

técnicas muy bien

definidas. Por ello,

muchos países, entre ellos

el nuestro, cuenta con un

Plan Contable o Manual

Contable que permite

adecuar la contabilidad a

las nuevas técnicas

empresariales y

gubernamentales,

obedeciendo a la realidad

económica de nuestros

países.

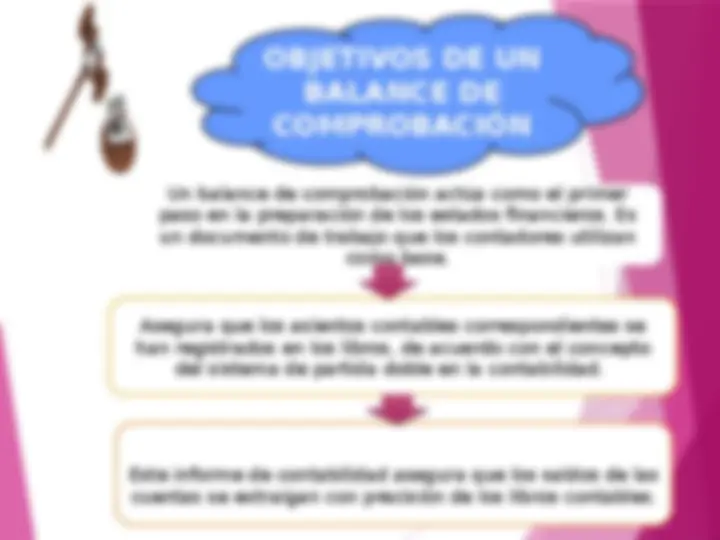

OBJETIVOS DE UN

BALANCE DE

COMPROBACIÓN

Un balance de comprobación actúa como el primer paso en la preparación de los estados financieros. Es un documento de trabajo que los contadores utilizan como base.

Asegura que los asientos contables correspondientes se han registrados en los libros, de acuerdo con el concepto del sistema de partida doble en la contabilidad.

Este informe de contabilidad asegura que los saldos de las

cuentas se extraigan con precisión de los libros contables.

Presentación de Estados

Financieros a la Contaduría

Pública de la Nación

(^) Los Estados Financieros Básicos de las entidades del Sector Gubernamental, deberán remitirse a la Dirección Nacional de Contabilidad Publica en la forma, frecuencia y plazos señalados en el Plan Contable Gubernamental. (^) Los Estados Financieros Básicos, deberán contener obligatoriamente las firmas de quien ejerza el cargo de Contador General, Director General de Administración y Titular del pliego.