TEMA 7. EL PLAN GENERAL DE

CONTABILIDAD

Economía Política

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Economia Politica I - Empresa e Mercados, Profesor: Francisco Ferreiro, Carrera: Derecho, Universidad: USC

Tipo: Apuntes

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Economía Política

Un PGC (PLAN GENERAL DE CONTABILIDAD) es una norma legal que establece el marco técnico básico para la normalización contable en España, con el fin de conseguir información contable transparente y fiel por parte de las empresas. El actual PGC entró en vigor el 1 de Enero de 2008 sustituyendo al anterior de 1990.

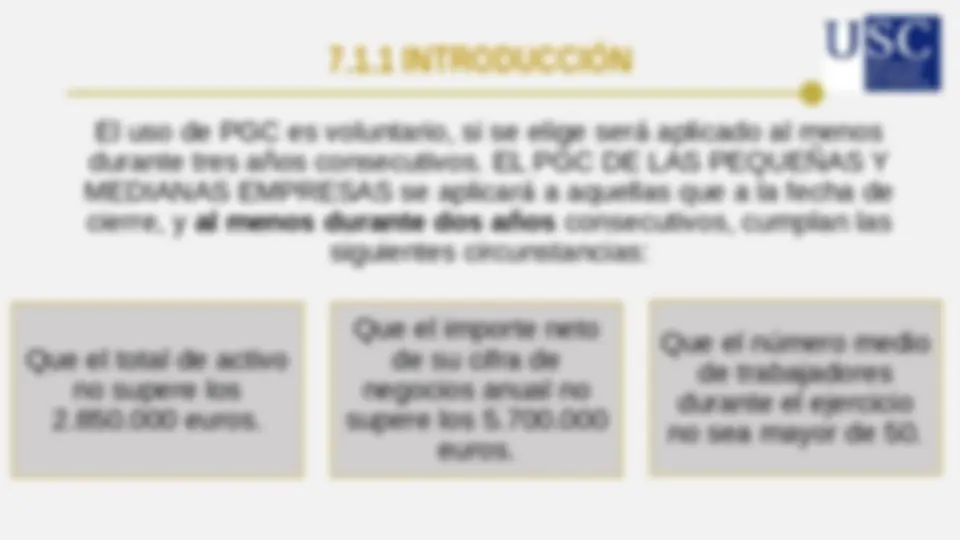

El uso de PGC es voluntario, si se elige será aplicado al menos durante tres años consecutivos. EL PGC DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS se aplicará a aquellas que a la fecha de cierre, y al menos durante dos años consecutivos, cumplan las siguientes circunstancias: Que el total de activo no supere los 2.850.000 euros. Que el importe neto de su cifra de negocios anual no supere los 5.700. euros. Que el número medio de trabajadores durante el ejercicio no sea mayor de 50.

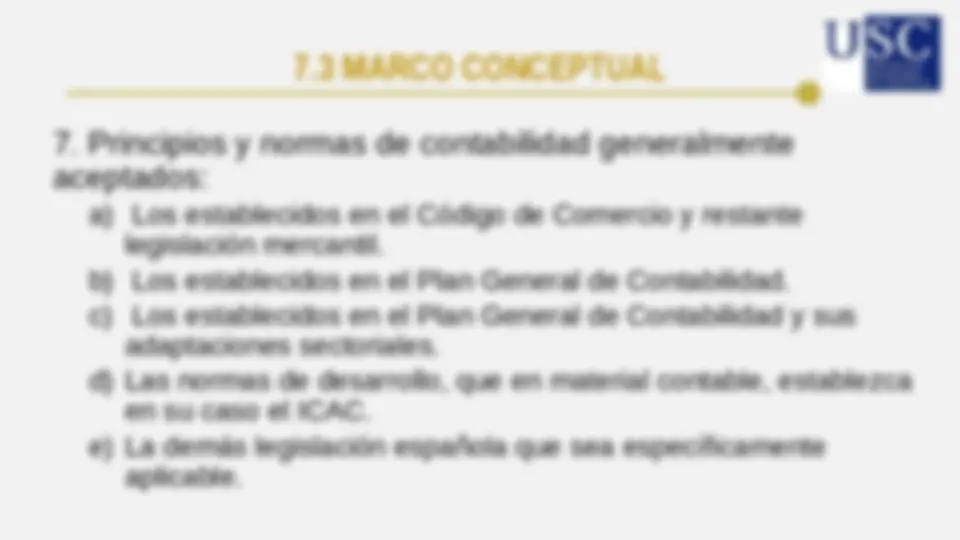

a) Los establecidos en el Código de Comercio y restante legislación mercantil. b) Los establecidos en el Plan General de Contabilidad. c) Los establecidos en el Plan General de Contabilidad y sus adaptaciones sectoriales. d) Las normas de desarrollo, que en material contable, establezca en su caso el ICAC. e) La demás legislación española que sea específicamente aplicable.

no podrán compensarse las partidas de activo y pasivo ni las de gastos e ingresos.

IMPORTANCIA RELATIVA: se admitirá la no aplicación estricta de los principios y criterios contables cuando la varianza cuantitativa de tal hecha no sea significativa ni afecte a la imagen fiel.

UNIFORMIDAD: Adaptado un criterio para las transacciones deberá mantenerse en el tiempo y aplicarse de manera uniforme.

PRUDENCIA: Se deberá ser prudente en las estimaciones y valoraciones a realizar en condiciones de incertidumbre. Únicamente se contabilizarán los beneficios obtenidos hasta la fecha de cierre del ejercicio. Por el contrario se deberán tener en cuenta todos los riesgos, según sean conocidos. En caso de conflictos entre principios prevalecerá aquel que ayuda a una mejor imagen fiel del patrimonio de la empresa.

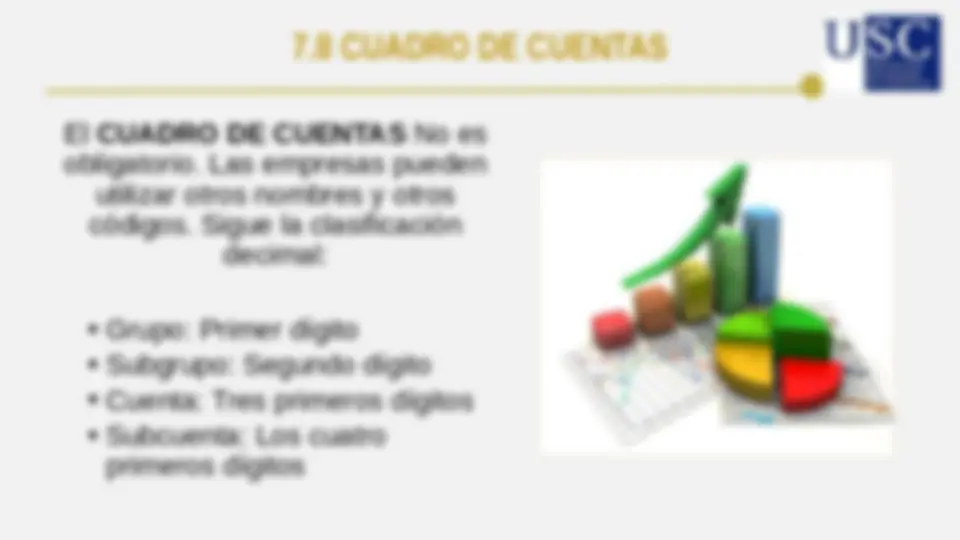

El CUADRO DE CUENTAS No es obligatorio. Las empresas pueden utilizar otros nombres y otros códigos. Sigue la clasificación decimal: