¡Descarga plan unico de cuantas y más Diapositivas en PDF de Matemáticas solo en Docsity!

DECRETO 2650 DE DICIEMBRE 29

DE 1993

Por el cual se modifica el Plan Único de Cuentas para los comerciantes

El presidente de la República, en ejercicio de sus atribuciones constitucionales y legales, en especial de las que le confiere el Ordinal 11 del Art. 189 de la Constitución Política y los Artículos 50 y 2035 del Código de Comercio,

DECRETA:

CAPITULO I

Disposiciones Generales

ARTICULO 1o. Objetivo. El Plan Único de Cuentas busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad.

ARTICULO 2o. Contenido. El plan único de cuentas esta compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas, las cuales deben observarse en el registro contable de todas las operaciones o transacciones económicas.

ARTICULO 3o. Catálogo de Cuentas. El Catálogo de Cuentas contiene la relación ordenada y clasificada de las clases, grupos, cuentas y subcuentas del Activo, Pasivo, Patrimonio, Ingresos, Gastos, Costo de Ventas, Costos de Producción o de Operación y Cuentas de Orden, identificadas con un código numérico y su respectiva denominación.

Modificado por el Decreto Reglamentario 2894 de 1994

ARTICULO 4o. Descripciones y dinámicas. Las descripciones expresan o detallan los conceptos de las diferentes clases, grupos y cuentas incluidas en el catálogo e indican las operaciones a registrar en cada una de las cuentas.

Las dinámicas señalan la forma en que se deben utilizar las cuentas y realizar los diferentes movimientos contables que las afecten.

ARTICULO 5o. Campo de aplicación. El plan único de cuentas deberá ser aplicado por todas las personas naturales o jurídicas que estén obligadas a llevar contabilidad, de conformidad con lo previsto en el Código de Comercio. Dichas personas para los efectos del presente Decreto, se denominaran entes económicos.

No estarán obligados a aplicar el plan único de cuentas de que trata este Decreto, los entes económicos pertenecientes a los sectores financiero, asegurador y cooperativo para quienes se han expedido planes de cuentas en virtud de legislación especial.

ARTICULO 6o. Normas de aplicación. El Plan Unico de Cuentas debe aplicarse de conformidad con las siguientes normas:

1. Catálogo de Cuentas. El Catálogo de Cuentas y su estructura, serán de aplicación obligatoria y en la contabilidad no podrán utilizarse clases, grupos, cuentas o subcuentas diferentes a las previstas en él. No obstante, los entes económicos que lo consideren necesario podrán utilizar internamente, para el registro de sus operaciones, códigos y denominaciones diferentes, caso en el cual deberán elaborar una Tabla de Equivalencias entre éstas y las contenidas en el Catálogo del Plan Unico de Cuentas, la cual estará a disposición de las personas o entidades que de conformidad con la ley tengan la potestad de inspeccionar o examinar los libros y papeles del ente económico.

Sin embargo, en libros registrados se deberá asentar la información contable conforme al Catálogo de Cuentas del mencionado plan.

Los entes económicos que decidan utilizar la Tabla de Equivalencias, deberán informarlo de manera inmediata a la entidad de vigilancia correspondiente.

Las cuentas y subcuentas identificadas únicamente por el código numérico, podrán ser utilizadas y denominadas por el ente económico, dentro del rango establecido, dependiendo de sus necesidades de información, conservando la misma estructura del Plan Unico de Cuentas.

2. Dinámicas y descripciones. En todo caso, las dinámicas y descripciones serán de uso obligatorio y todos los asientos contables deberán efectuarse de conformidad con lo establecido en ellas.

Modificado por el Decreto Reglamentario 2894 de 1994

ARTICULO 7o. Auxiliares. Adicionalmente a las subcuentas indicadas en el catálogo señalado, se podrán utilizar las auxiliares que se requieran de acuerdo con

ARTICULO 13. Aplicación gradual. A partir de los estados financieros cortados a 31 de diciembre de 1993, la presentación de los mismos deberá hacerse en su totalidad conforme al Plan Unico de Cuentas. El Plan Unico de Cuentas se aplicará para todas las operaciones económicas, a partir del 1º de enero de 1994 en las sociedades mercantiles que legal o estatutariamente estén obligadas a tener revisor fiscal. El registro o comprobante contable será obligatorio a nivel de cuenta (los cuatro primeros dígitos).

A partir del 1º de enero de 1995 el Plan Unico de Cuentas será obligatorio para todas las personas naturales o jurídicas obligadas a llevar contabilidad de acuerdo con lo dispuesto en el Código de Comercio. El registro o comprobante contable será obligatorio a nivel de subcuentas (los seis primeros dígitos).

Modificado por el Decreto Reglamentario 2894 de 1994

CAPITULO II

Catálogo de Cuentas

ARTICULO 14. La codificación del Catalogo de Cuentas esta estructurada sobre la base de los siguientes niveles:

Clase: El primer dígito.

Grupo: Los dos primeros dígitos.

Cuenta: Los cuatro primeros dígitos.

Subcuenta: Los seis primeros dígitos.

Las clases que identifica el primer dígito son:

Clase 1: Activo

Clase 2: Pasivo

Clase 3: Patrimonio

Clase 4: Ingresos.

Clase 5: Gastos.

Clase 6: Costos de Ventas.

Clase 7: Costos de Producción o de Operación.

Clase 8: CUENTAS de Orden Deudoras.

Clase 9: CUENTAS de Orden Acreedoras.

Las clases 1, 2 y 3 comprenden las cuentas que conforman el Balance General; las clases 4, 5, 6 y 7 corresponden a las cuentas del Estado de Ganancias o Pérdidas o Estado de Resultados y las clases 8 y 9 detallan las Cuentas de Orden.

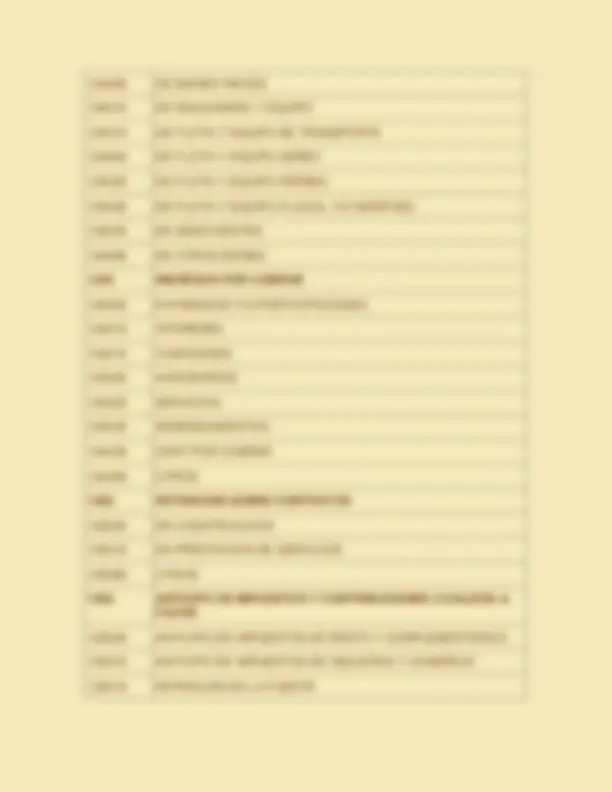

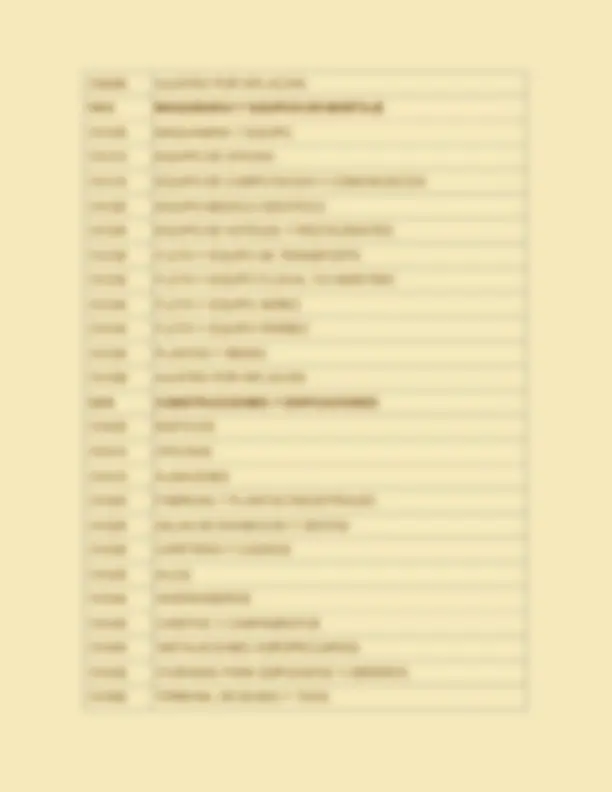

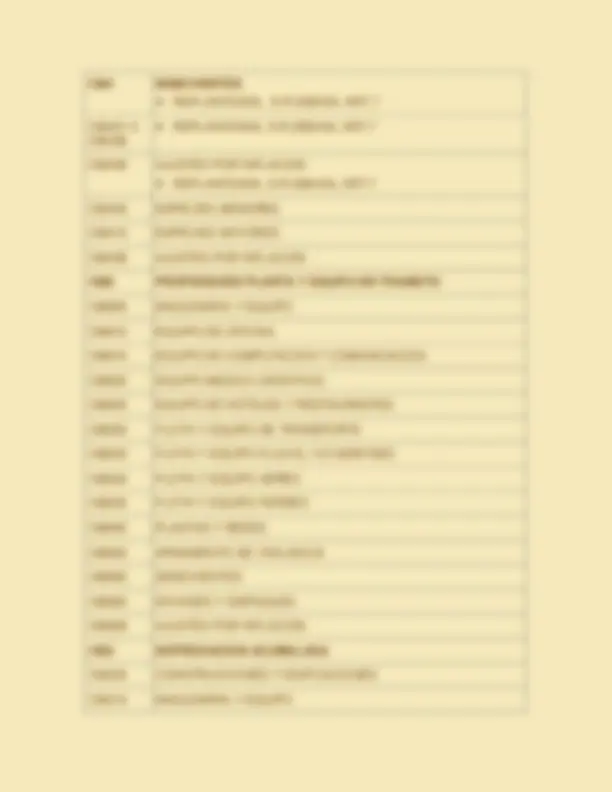

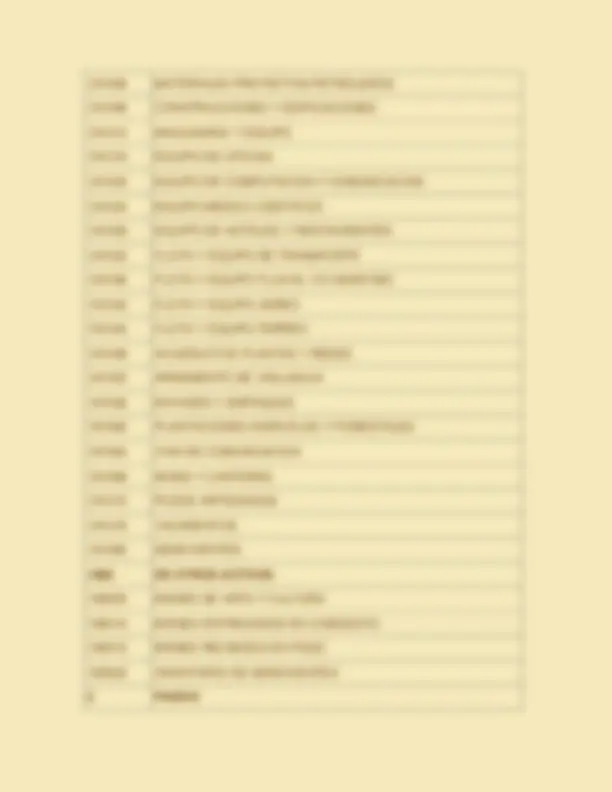

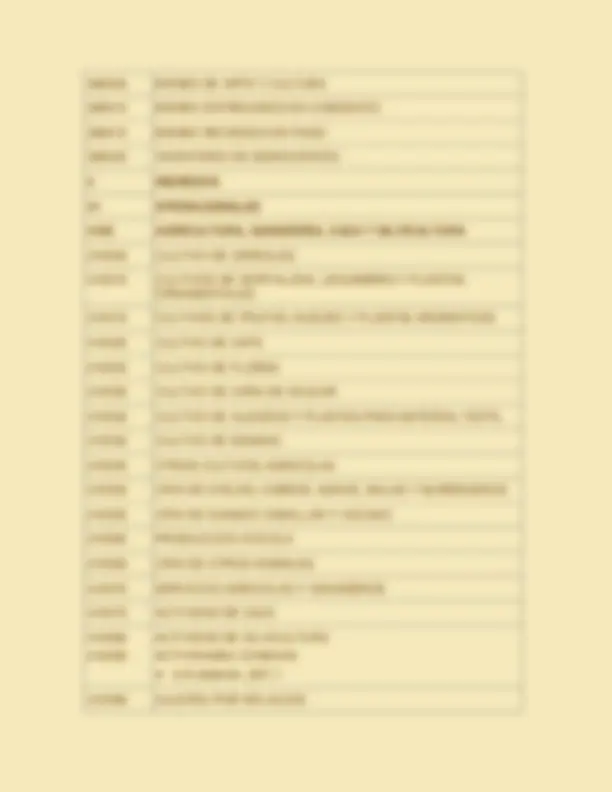

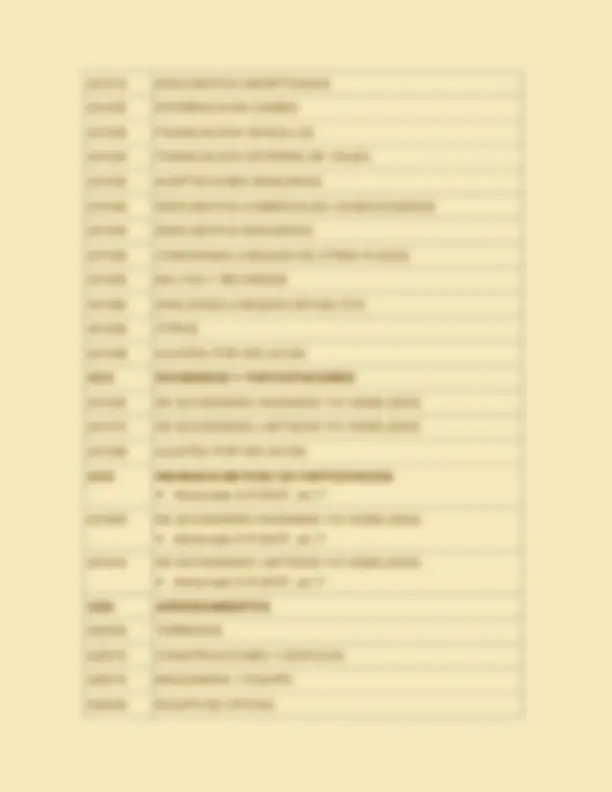

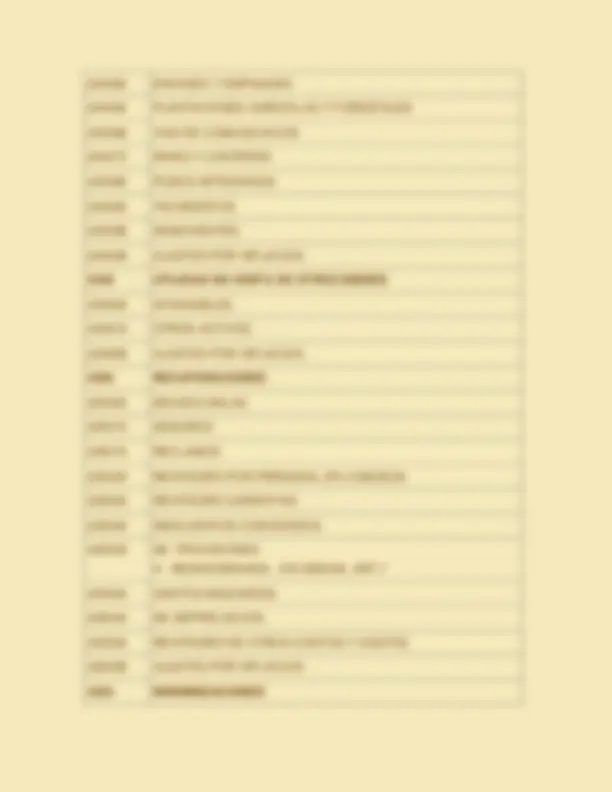

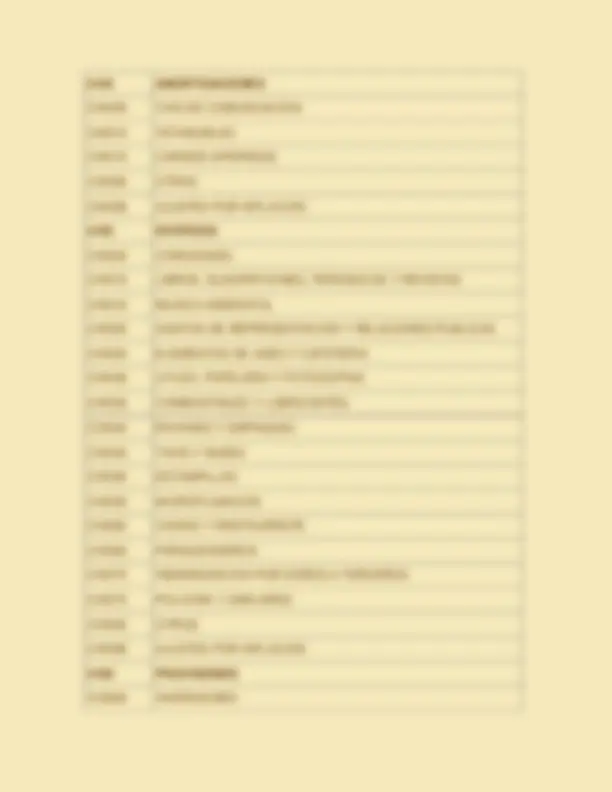

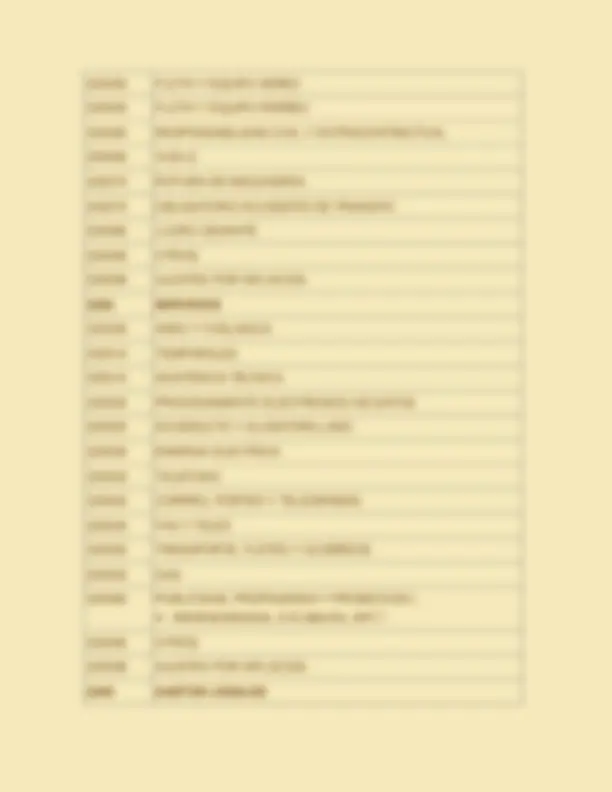

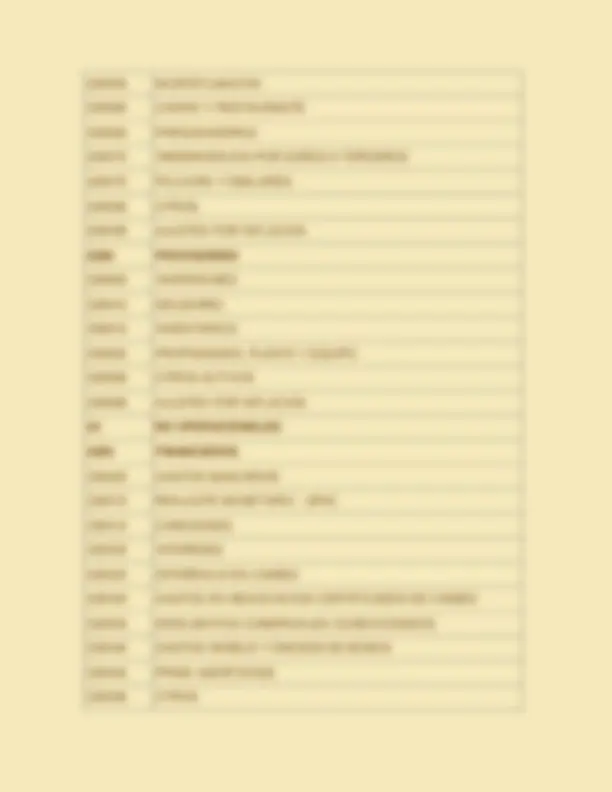

CATALOGO DE CUENTAS

CODIGO DENOMINACION

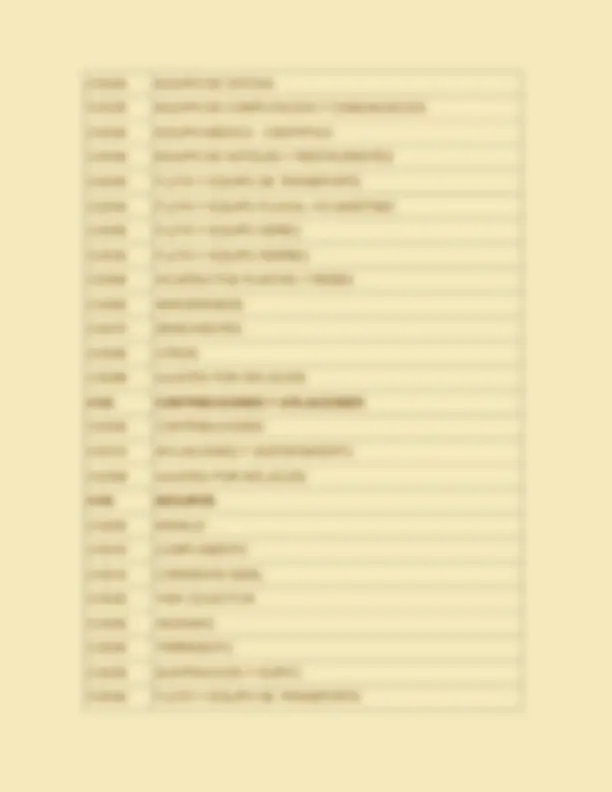

1 ACTIVO

11 DISPONIBLE

1105 CAJA

110505 CAJA GENERAL

110510 CAJAS MENORES

110515 MONEDA EXTRANJERA

1110 BANCOS

111005 MONEDA NACIONAL

111010 MONEDA EXTRANJERA

1115 REMESAS EN TRANSITO

111505 MONEDA NACIONAL

111510 MONEDA EXTRANJERA

1120 CUENTAS DE AHORRO

112005 BANCOS

112010 CORPORACIONES DE AHORRO Y VIVIENDA

112015 ORGANISMOS COOPERATIVOS FINANCIEROS

1125 FONDOS

112505 ROTATORIOS MONEDA NACIONAL

112510 ROTATORIOS MONEDA EXTRANJERA

112515 ESPECIALES MONEDA NACIONAL

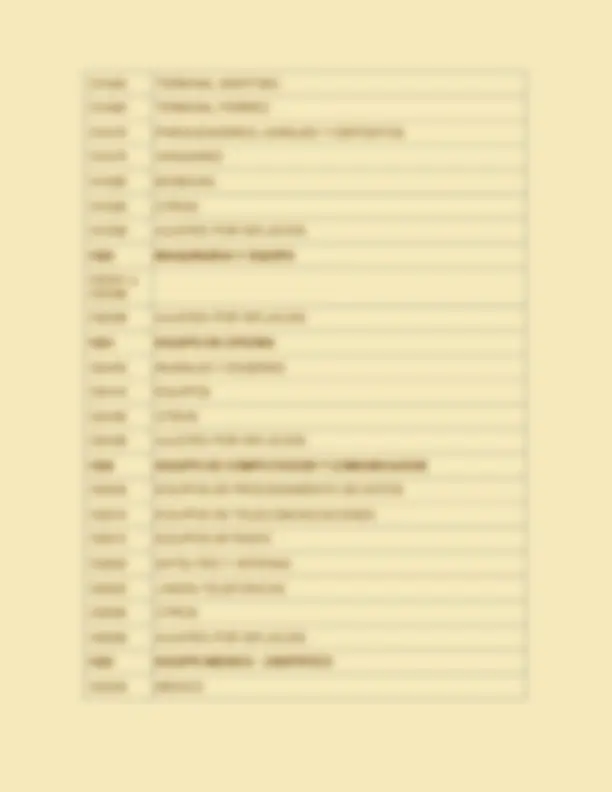

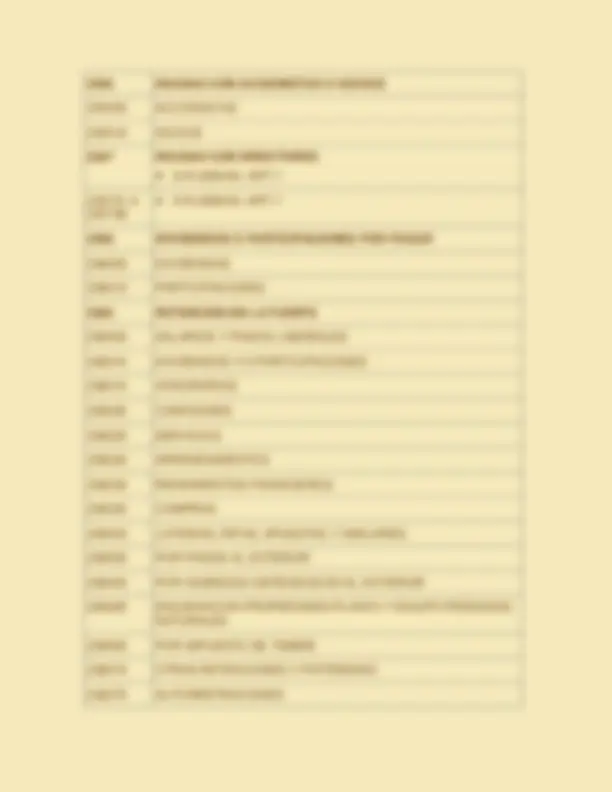

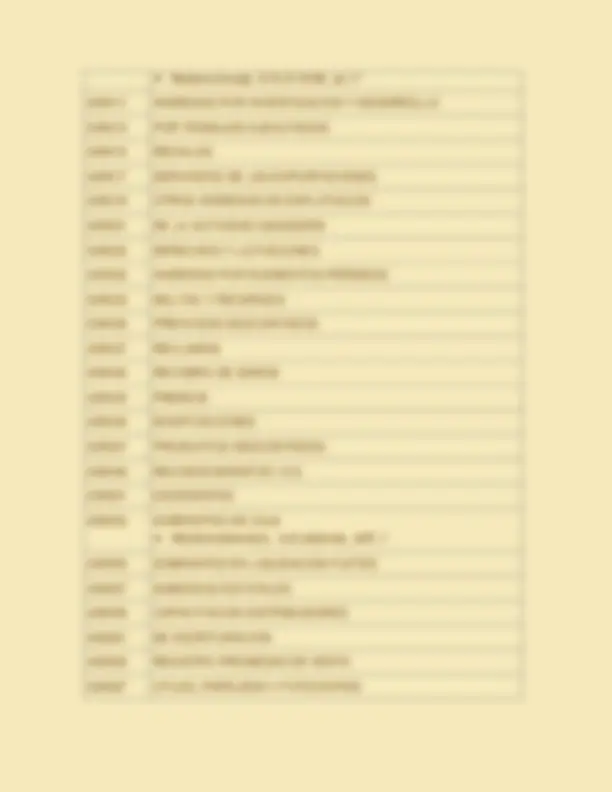

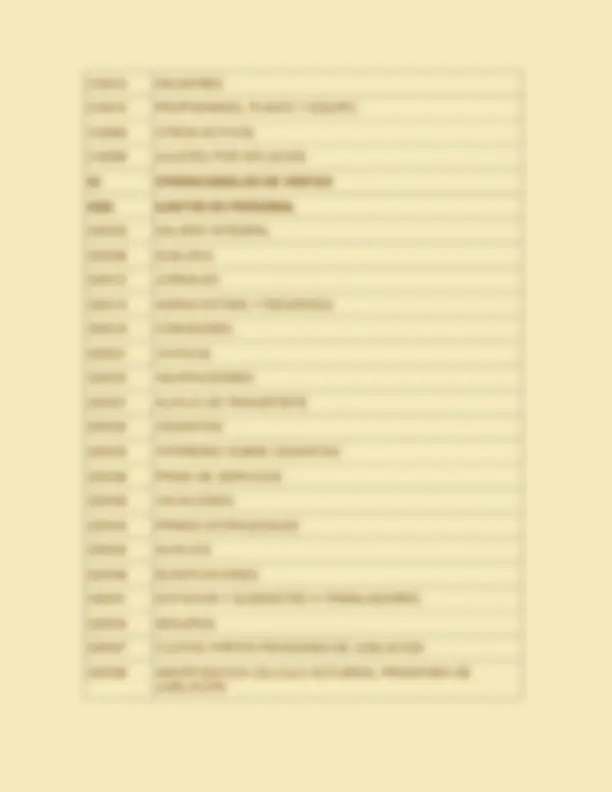

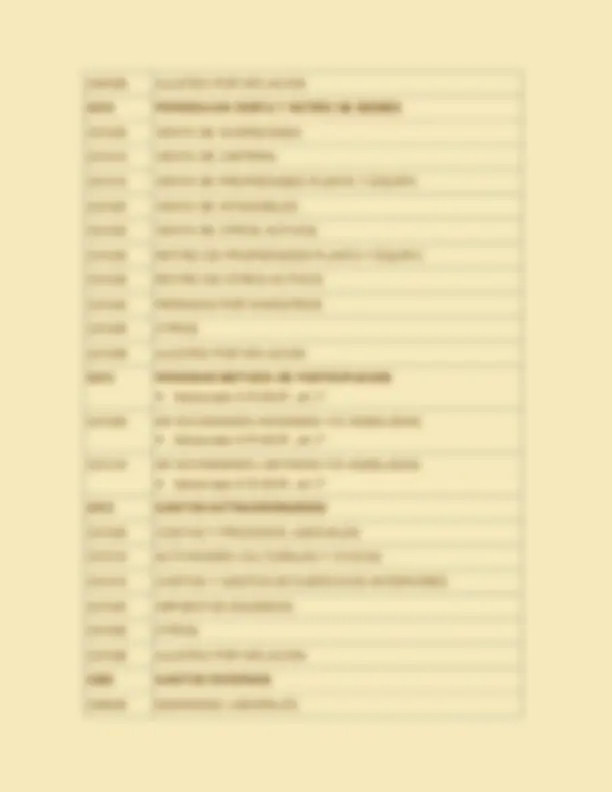

121025 SUMINISTRO DE ELECTRICIDAD, GAS Y AGUA

121030 CONSTRUCCION

121035 COMERCIO AL POR MAYOR Y AL POR MENOR

121040 HOTELES Y RESTAURANTES

121045 TRANSPORTE, ALMACENAMIENTO Y COMUNICACIONES

121050 ACTIVIDAD FINANCIERA

121055 ACTIVIDADES INMOBILIARIAS, EMPRESARIALES Y DE

ALQUILER

121060 ENSEÑANZA

121065 SERVICIOS SOCIALES Y DE SALUD

121070 OTRAS ACTIVIDADES DE SERVICIOS COMUNITARIOS,

SOCIALES Y PERSONALES

121099 AJUSTES POR INFLACION

1215 BONOS

121505 BONOS PUBLICOS MONEDA NACIONAL

121510 BONOS PUBLICOS MONEDA EXTRANJERA

121515 BONOS ORDINARIOS

121520 BONOS CONVERTIBLES EN ACCIONES

121595 OTROS

1220 CEDULAS

122005 CEDULAS DE CAPITALIZACION

122010 CEDULAS HIPOTECARIAS

122015 CEDULAS DE INVERSION

122095 OTRAS

1225 CERTIFICADOS

122505 CERTIFICADOS DE DEPOSITO A TERMINO (C.D.T.)

122510 CERTIFICADOS DE DEPOSITO DE AHORRO

122515 CERTIFICADOS DE AHORRO DE VALOR CONSTANTE (C.A.V.C.)

122520 CERTIFICADOS DE CAMBIO

122525 CERTIFICADOS CAFETEROS VALORIZABLES

122530 CERTIFICADOS ELECTRICOS VALORIZABLES (C.E.V.)

122535 CERTIFICADOS DE REEMBOLSO TRIBUTARIO (C.E.R.T.)

122540 CERTIFICADOS DE DESARROLLO TURISTICO

122545 CERTIFICADOS DE INVERSION FORESTAL (C.I.F.)

122595 OTROS

1230 PAPELES COMERCIALES

123005 EMPRESAS COMERCIALES

123010 EMPRESAS INDUSTRIALES

123015 EMPRESAS DE SERVICIOS

1235 TITULOS

123505 TITULOS DE DESARROLLO AGROPECUARIO

123510 TITULOS CANJEABLES POR CERTIFICADOS DE CAMBIO

123515 TITULOS DE TESORERIA (T.E.S.)

123520 TITULOS DE PARTICIPACION

123525 TITULOS DE CREDITO DE FOMENTO

123530 TITULOS FINANCIEROS AGROINDUSTRIALES (T.F.A.)

123535 TITULOS DE AHORRO CAFETERO (T.A.C.)

123540 TITULOS DE AHORRO NACIONAL (T.A.N.)

123545 TITULOS ENERGETICOS DE RENTABILIDAD CRECIENTE

(T.E.R.)

123550 TITULOS DE AHORRO EDUCATIVO (T.A.E.)

123555 TITULOS FINANCIEROS INDUSTRIALES Y COMERCIALES

123560 TESOROS

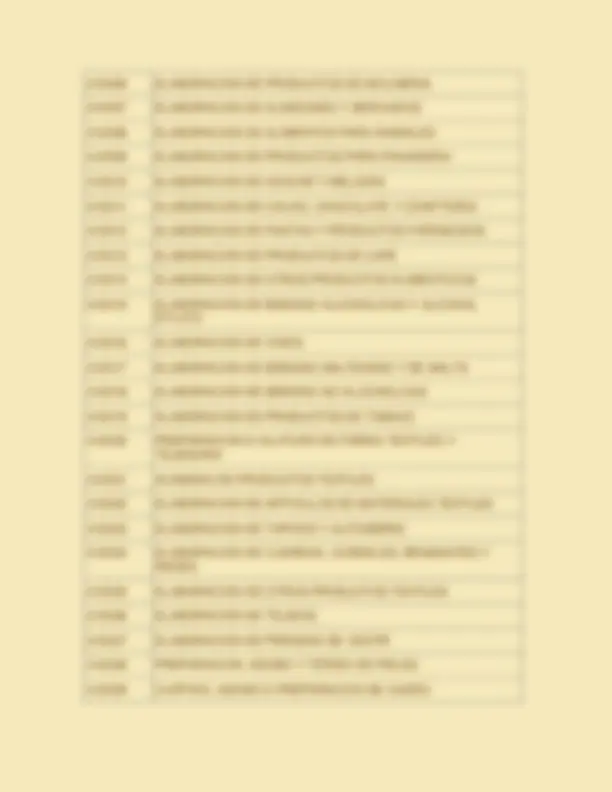

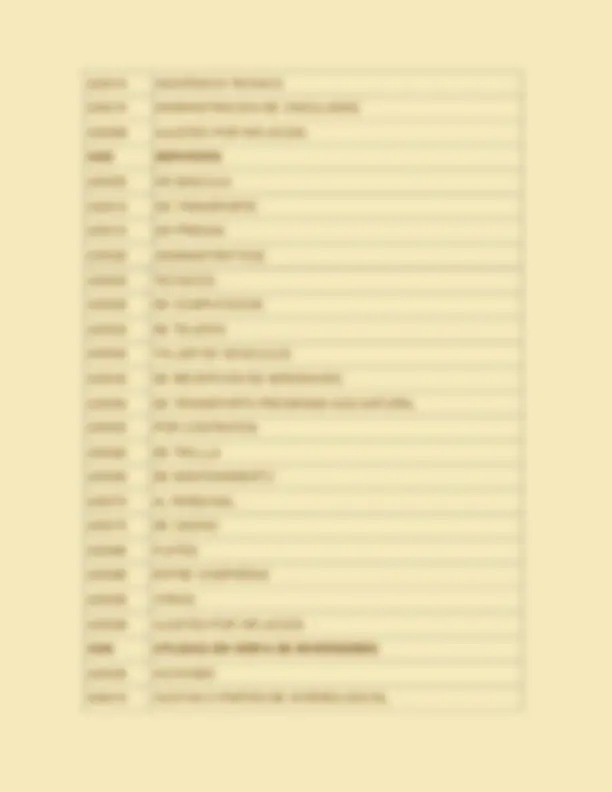

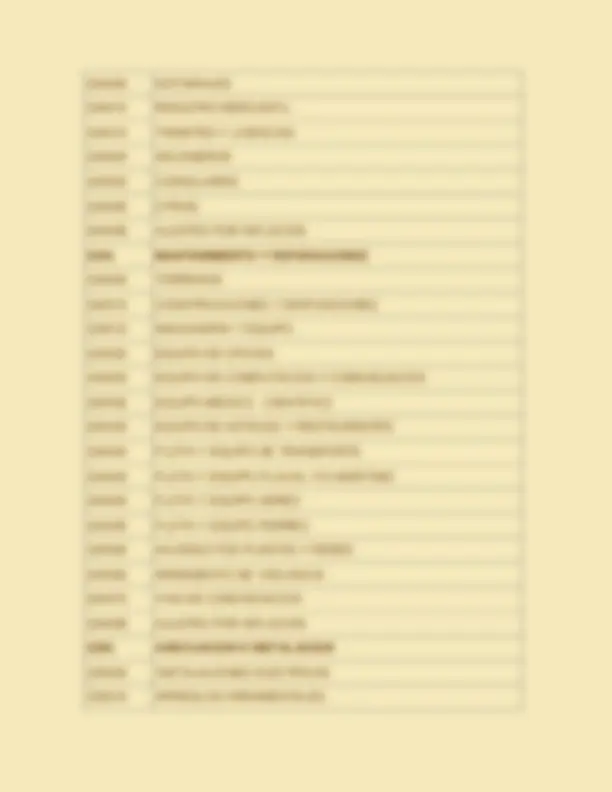

125515 BONOS PARA DESARROLLO SOCIAL Y SEGURIDAD INTERNA

(B.D.S.I.)

125595 OTRAS

1260 CUENTAS EN PARTICIPACION

126001 a 126098

126099 AJUSTES POR INFLACION

1295 OTRAS INVERSIONES

129505 APORTES EN COOPERATIVAS

129510 DERECHOS EN CLUBES SOCIALES

129515 ACCIONES O DERECHOS EN CLUBES DEPORTIVOS

129520 BONOS EN COLEGIOS

129595 DIVERSAS

129599 AJUSTES POR INFLACION

1299 PROVISIONES

129905 ACCIONES

129910 CUOTAS O PARTES DE INTERES SOCIAL

129915 BONOS

129920 CEDULAS

129925 CERTIFICADOS

129930 PAPELES COMERCIALES

129935 TITULOS

129940 ACEPTACIONES BANCARIAS O FINANCIERAS

129945 DERECHOS FIDUCIARIOS

129950 DERECHOS DE RECOMPRA DE INVERSIONES NEGOCIADAS

129955 OBLIGATORIAS

129960 CUENTAS EN PARTICIPACION

129995 OTRAS INVERSIONES

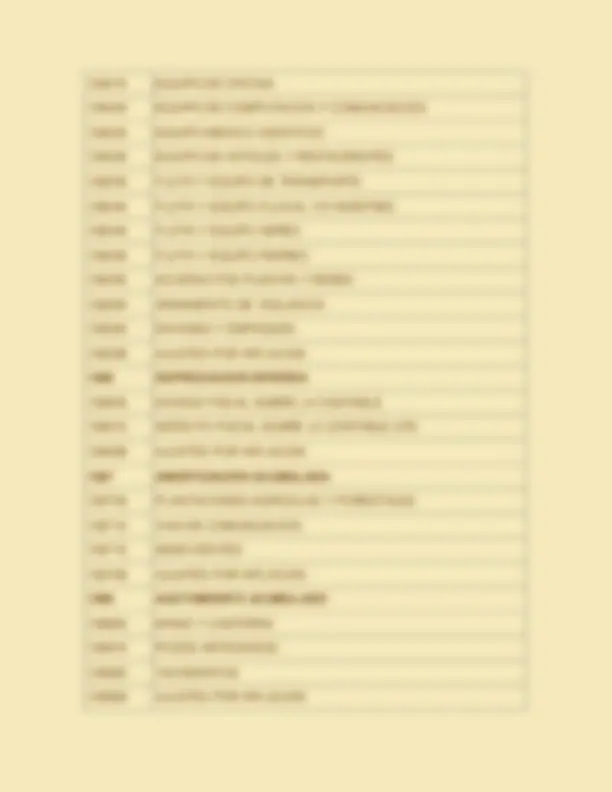

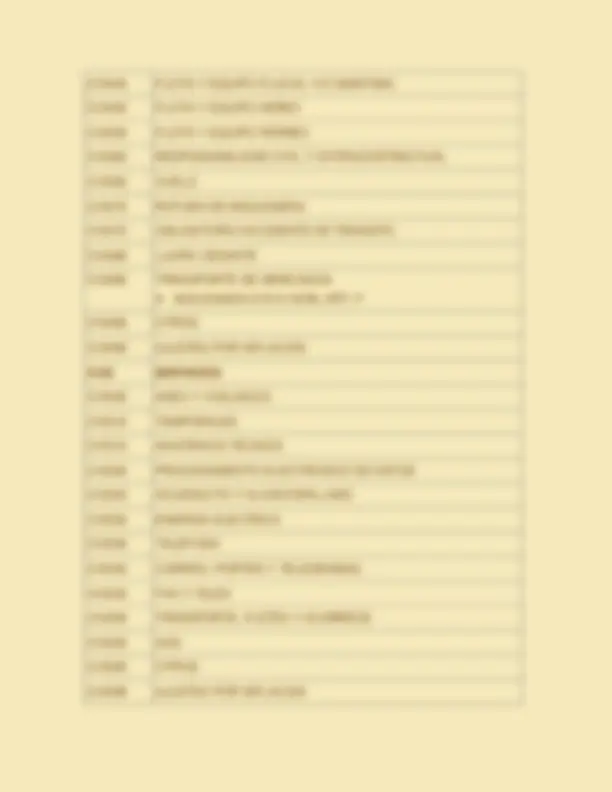

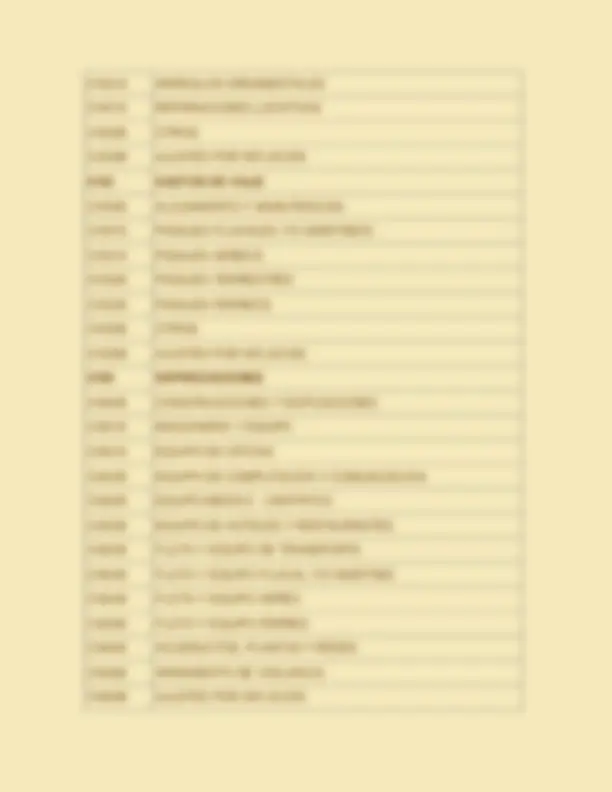

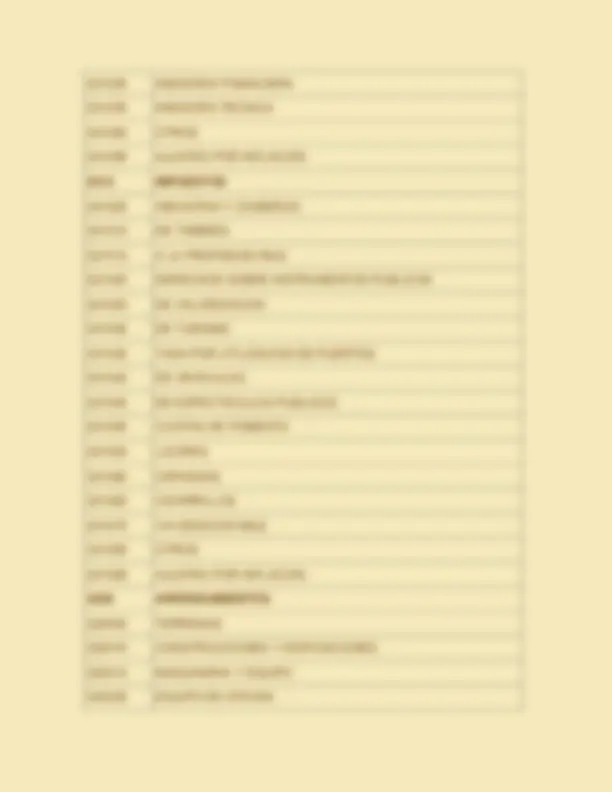

13 DEUDORES

1305 CLIENTES

130505 NACIONALES

130510 DEL EXTERIOR

130515 DEUDORES DEL SISTEMA

1310 CUENTAS CORRIENTES COMERCIALES

131005 CASA MATRIZ

131010 COMPAÑIAS VINCULADAS

131015 ACCIONISTAS O SOCIOS

131020 PARTICULARES

131095 OTRAS

1315 CUENTAS POR COBRAR A CASA MATRIZ

131505 VENTAS

131510 PAGOS A NOMBRE DE CASA MATRIZ

131515 VALORES RECIBIDOS POR CASA MATRIZ

131520 PRESTAMOS

1320 CUENTAS POR COBRAR A VINCULADOS ECONOMICOS

132005 FILIALES

132010 SUBSIDIARIAS

132015 SUCURSALES

1323 CUENTAS POR COBRAR A DIRECTORES

D.R.2894/94, ART.

132301 A

D.R.2894/94, ART.

1325 CUENTA S POR COBRAR A SOCIOS Y ACCIONISTAS

132505 A SOCIOS

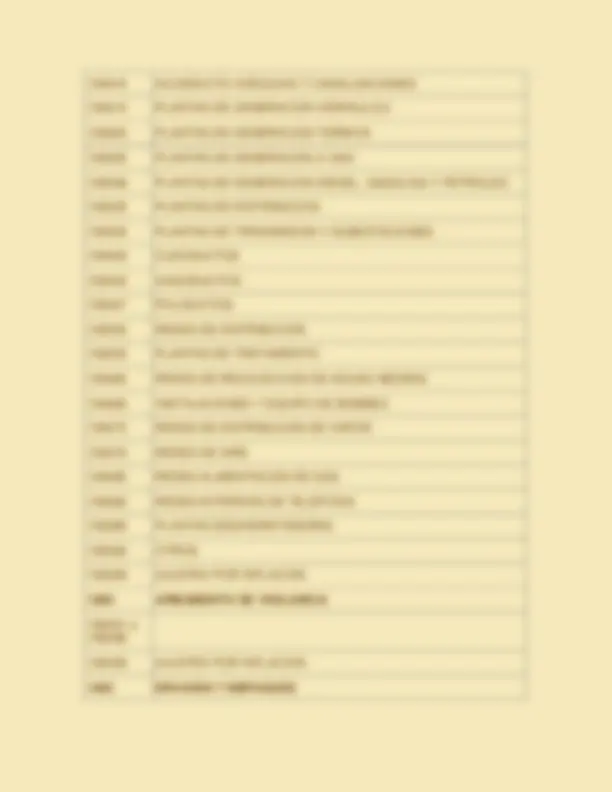

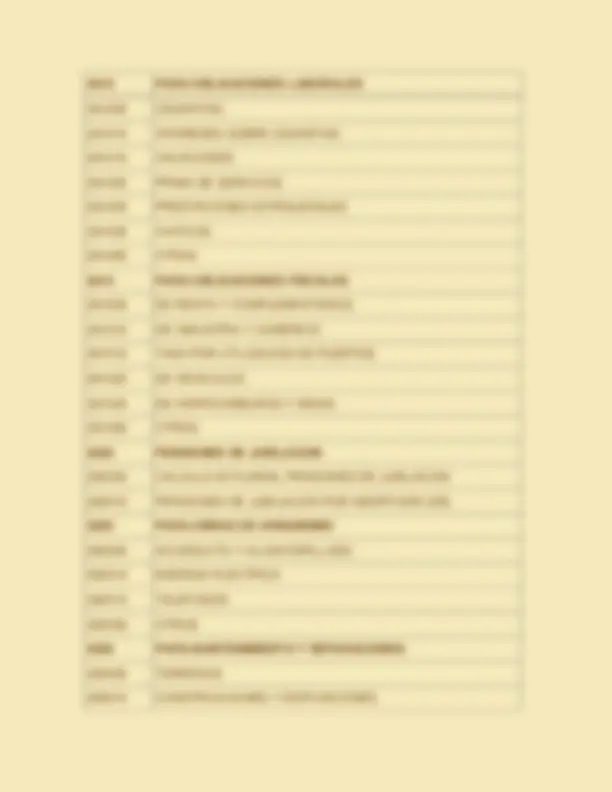

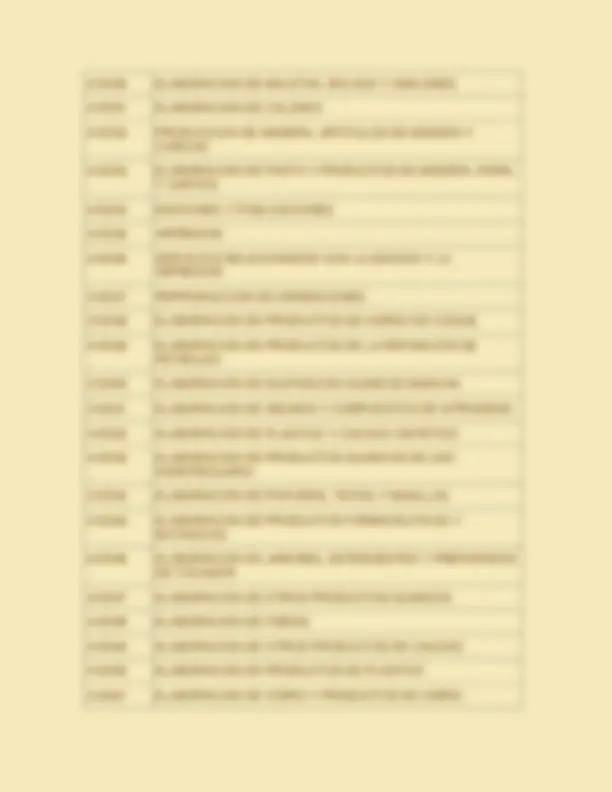

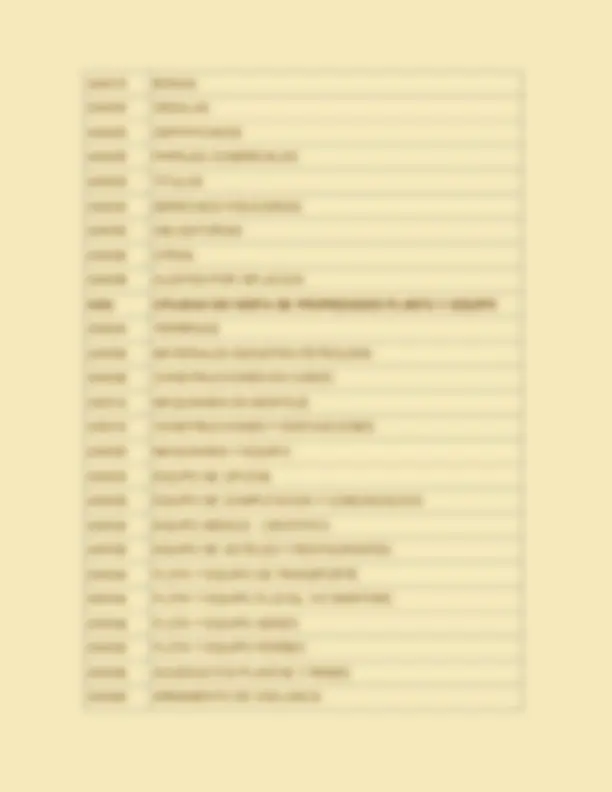

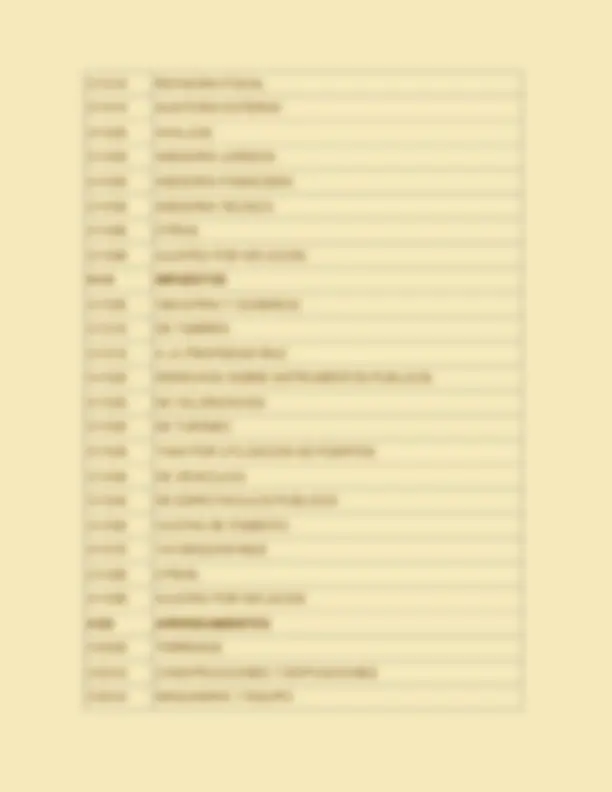

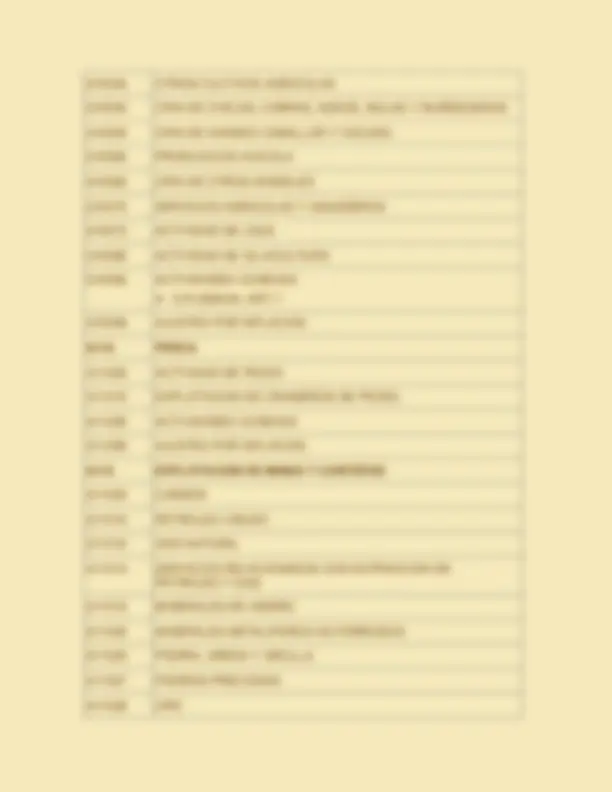

134005 DE BIENES RAICES

134010 DE MAQUINARIA Y EQUIPO

134015 DE FLOTA Y EQUIPO DE TRANSPORTE

134020 DE FLOTA Y EQUIPO AEREO

134025 DE FLOTA Y EQUIPO FERREO

134030 DE FLOTA Y EQUIPO FLUVIAL Y/O MARITIMO

134035 DE SEMOVIENTES

134095 DE OTROS BIENES

1345 INGRESOS POR COBRAR

134505 DIVIDENDOS Y/O PARTICIPACIONES

134510 INTERESES

134515 COMISIONES

134520 HONORARIOS

134525 SERVICIOS

134530 ARRENDAMIENTOS

134535 CERT POR COBRAR

134595 OTROS

1350 RETENCION SOBRE CONTRATOS

135005 DE CONSTRUCCION

135010 DE PRESTACION DE SERVICIOS

135095 OTROS

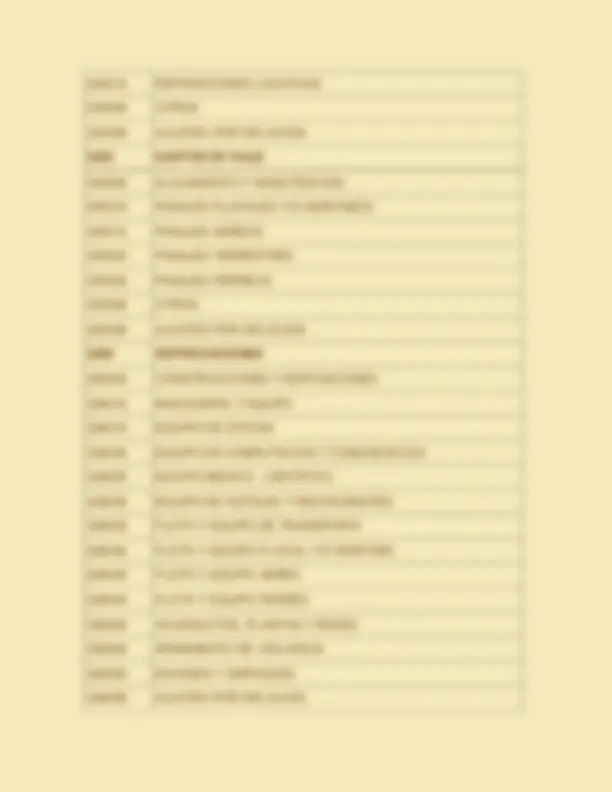

1355 ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O SALDOS A

FAVOR

135505 ANTICIPO DE IMPUESTOS DE RENTA Y COMPLEMENTARIOS

135510 ANTICIPO DE IMPUESTOS DE INDUSTRIA Y COMERCIO

135515 RETENCION EN LA FUENTE

135517 IMPUESTO A LAS VENTAS RETENIDO

ADICIONADA D.R.2116/96, ART.1º

135518 IMPUESTO DE INDUSTRIA Y COMERCIO RETENIDO

ADICIONADA D.R.2116/96, ART.1º

135520 SOBRANTES EN LIQUIDACION PRIVADA DE IMPUESTOS

135525 CONTRIBUCIONES

135530 IMPUESTOS DESCONTABLES

135595 OTROS

1360 RECLAMACIONES

136005 A COMPAÑIAS ASEGURADORAS

136010 A TRANSPORTADORES

136015 POR TIQUETES AEREOS

136095 OTRAS

1365 CUENTAS POR COBRAR A TRABAJADORES

136505 VIVIENDA

136510 VEHICULOS

136515 EDUCACION

136520 MEDICOS, ODONTOLOGICOS Y SIMILARES

136525 CALAMIDAD DOMESTICA

136530 RESPONSABILIDADES

136595 OTROS

1370 PRESTAMOS A PARTICULARES

137005 CON GARANTIA REAL

137010 CON GARANTIA PERSONAL

1380 DEUDORES VARIOS

138005 DEPOSITARIOS

139975 DEUDORES VARIOS

139980 DERECHOS DE RECOMPRA DE CARTERA NEGOCIADA

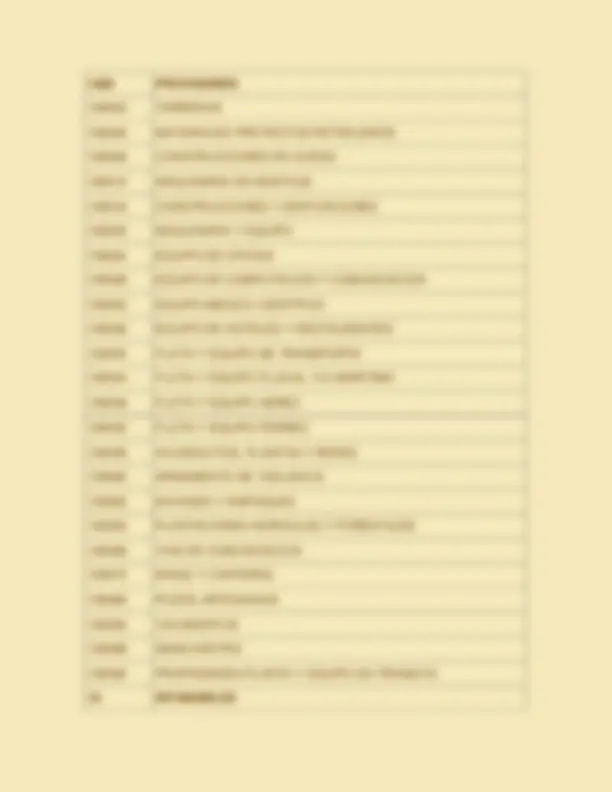

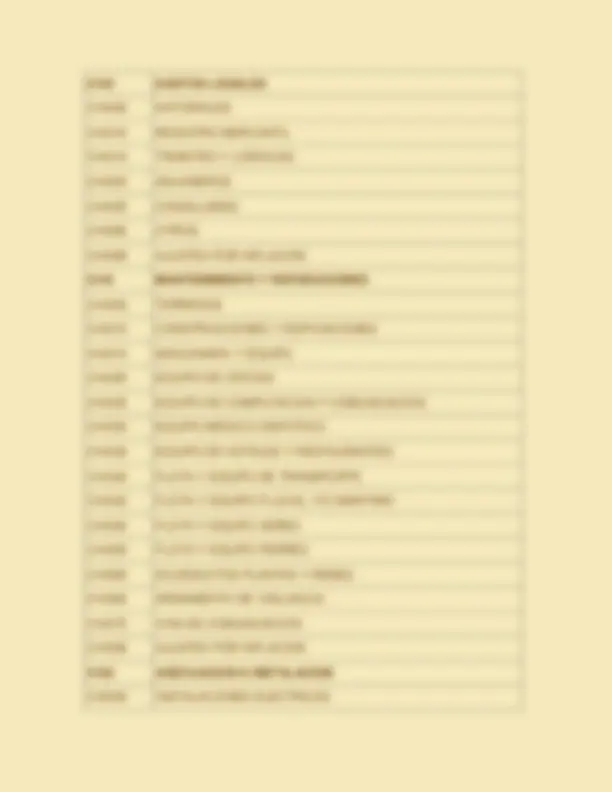

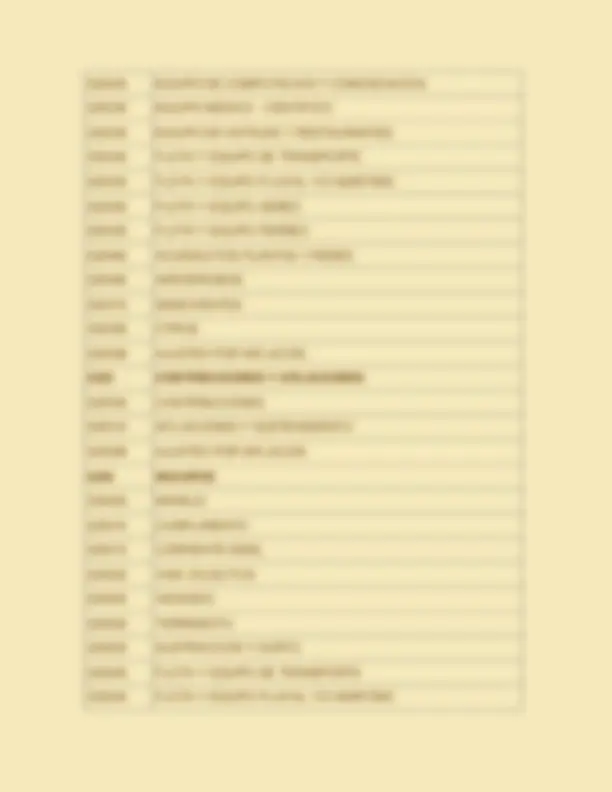

14 INVENTARIOS

1405 MATERIAS PRIMAS

140501 a 140598

140599 AJUSTES POR INFLACION

1410 PRODUCTOS EN PROCESO

141001 a 141098

141099 AJUSTES POR INFLACION

1415 OBRAS DE CONSTRUCCION EN CURSO

141501 a 141598

141599 AJUSTES POR INFLACION

1417 OBRAS DE URBANISMO

141701 a 141798

141799 AJUSTES POR INFLACION

1420 CONTRATOS EN EJECUCION

142001 a 142098

142099 AJUSTES POR INFLACION

1425 CULTIVOS EN DESARROLLO

142501 a 142598

142599 AJUSTES POR INFLACION

1428 PLANTACIONES AGRICOLAS

D.R.2894/94, ART.

142801 A

D.R.2894/94, ART.

142899 AJUSTES POR INFLACION

D.R.2894/94, ART.

1430 PRODUCTOS TERMINADOS

143005 PRODUCTOS MANUFACTURADOS

143010 PRODUCTOS EXTRAIDOS Y/O PROCESADOS

143015 PRODUCTOS AGRICOLAS Y FORESTALES

143020 SUBPRODUCTOS

143025 PRODUCTOS DE PESCA

143099 AJUSTES POR INFLACION

1435 MERCANCIAS NO FABRICADAS POR LA EMPRESA

143501 a 143598

143599 AJUSTES POR INFLACION

1440 BIENES RAICES PARA LA VENTA

144001 a 144098

144099 AJUSTES POR INFLACION

1445 SEMOVIENTES

REPLANTEADA, D.R.2894/94, ART.

144501 A 144598

REPLANTEADA, D.R.2894/94, ART.

144599 AJUSTES POR INFLACION

REPLANTEADA, D.R.2894/94, ART.

144505 ESPECIES MAYORES

144510 ESPECIES MENORES

144599 AJUSTES POR INFLACION

1465 INVENTARIOS EN TRANSITO

146501 a 146598

146599 AJUSTES POR INFLACION

1499 PROVISIONES

149905 PARA OBSOLESCENCIA

149910 PARA DIFERENCIA DE INVENTARIO FISICO

149915 PARA PERDIDAS DE INVENTARIOS

149920 LIFO

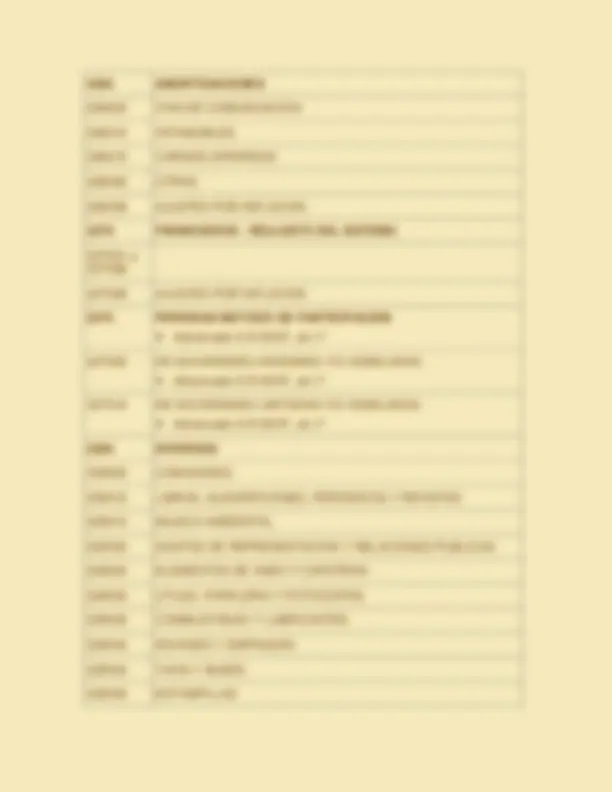

15 PROPIEDADES PLANTA Y EQUIPO

1504 TERRENOS

150405 URBANOS

150410 RURALES

150499 AJUSTES POR INFLACION

1506 MATERIALES PROYECTOS PETROLEROS

150605 TUBERIAS Y EQUIPO

150610 COSTOS DE IMPORTACION MATERIALES

150615 PROYECTOS DE CONSTRUCCION

150699 AJUSTES POR INFLACION

1508 CONSTRUCCIONES EN CURSO

150805 CONSTRUCCIONES Y EDIFICACIONES

150810 ACUEDUCTOS PLANTAS Y REDES

150815 VIAS DE COMUNICACION

150820 POZOS ARTESIANOS

150825 PROYECTOS DE EXPLORACION

150830 PROYECTOS DE DESARROLLO

150899 AJUSTES POR INFLACION

1512 MAQUINARIA Y EQUIPOS EN MONTAJE

151205 MAQUINARIA Y EQUIPO

151210 EQUIPO DE OFICINA

151215 EQUIPO DE COMPUTACION Y COMUNICACION

151220 EQUIPO MEDICO-CIENTIFICO

151225 EQUIPO DE HOTELES Y RESTAURANTES

151230 FLOTA Y EQUIPO DE TRANSPORTE

151235 FLOTA Y EQUIPO FLUVIAL Y/O MARITIMO

151240 FLOTA Y EQUIPO AEREO

151245 FLOTA Y EQUIPO FERREO

151250 PLANTAS Y REDES

151299 AJUSTES POR INFLACION

1516 CONSTRUCCIONES Y EDIFICACIONES

151605 EDIFICIOS

151610 OFICINAS

151615 ALMACENES

151620 FABRICAS Y PLANTAS INDUSTRIALES

151625 SALAS DE EXHIBICION Y VENTAS

151630 CAFETERIA Y CASINOS

151635 SILOS

151640 INVERNADEROS

151645 CASETAS Y CAMPAMENTOS

151650 INSTALACIONES AGROPECUARIAS

151655 VIVIENDAS PARA EMPLEADOS Y OBREROS

151660 TERMINAL DE BUSES Y TAXIS