PLANEACIÓN

TRIBUTARIA

Contabilidad Financiera

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad financiera Contenido: -¿Qué es la planeación tributaria? -Elusión fiscal -Evasión fiscal -Objetivos de la planeación tributaria Entre otros.

Tipo: Diapositivas

1 / 9

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La planeación tributaria NO debe confundirse con la elusión fiscal ni con la evasión fiscal. Planeación Tributaria

¿Qué comprende la planeación tributaria? Al realizar una planeación tributaria se debe tener en cuenta: Actividades permanentes, integradas y dinámicas, de manejo de información y toma de decisiones. Involucra todas las areas de la compañía, desde decisiones de los órganos directivos, hasta las labores rutinarias para el cumplimiento de las obligaciones. Integra elementos contables, tributarios, financieros y de negocios. Contribuye a generar valor en la organización.

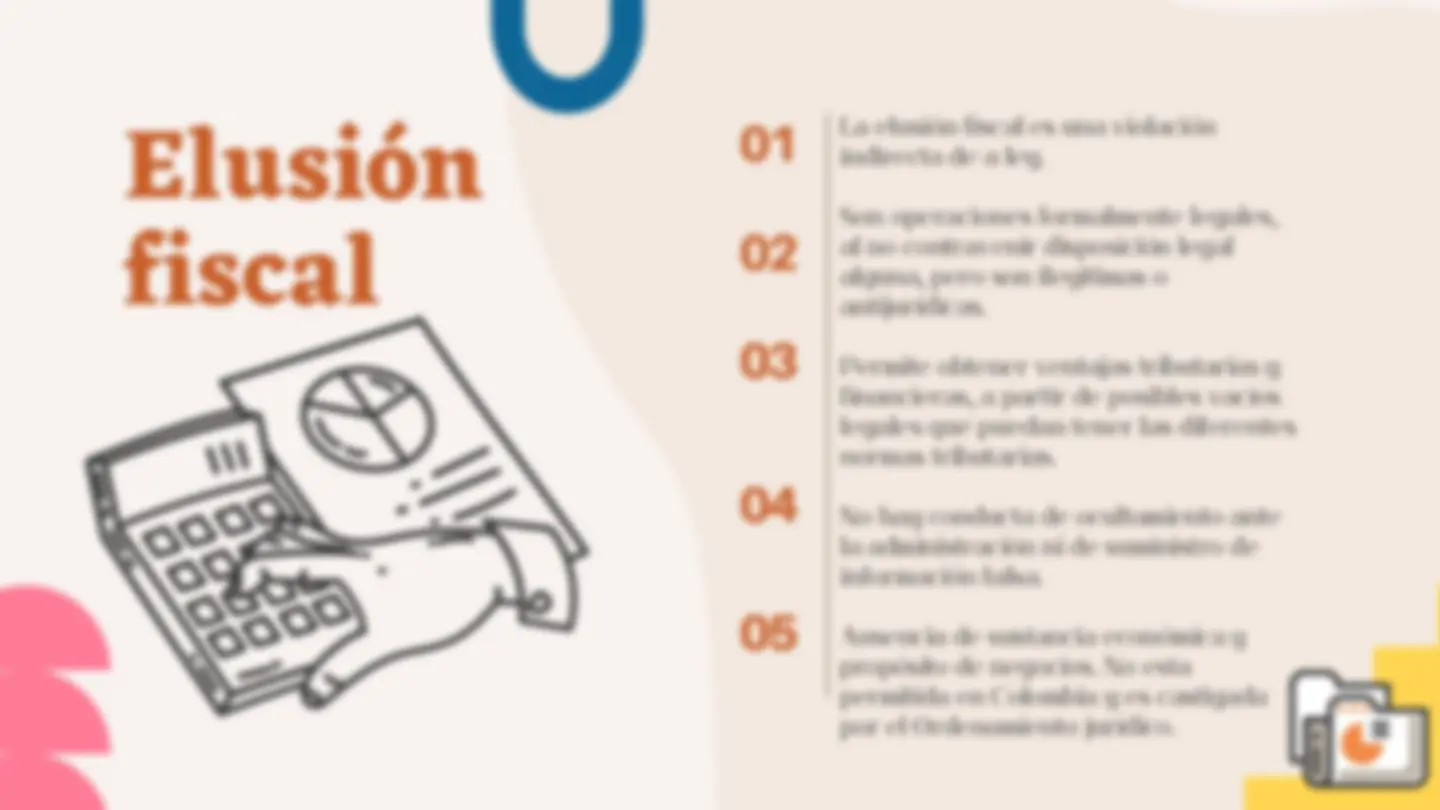

Evasión fiscal Es una violación directa a la ley. Se constituye ante la violación directa de las obligaciones formales y sustanciales de carácter tributario, es decir, surge la obligación tributaria, pero se evade. Hay una conducta de ocultamiento ante la administración y de suministro de información falsa ( rasgo que la diferencia de la elusión). Se trata de comportamientos activos o pasivos por parte del contribuyente (omisión de ingresos, activos, IVA generado; inclusión de IVA descontable inexistente, pasivos inexistentes, etc.). En Colombia siempre ha sido una infracción tradicionalmente administrativa y se encuentra consagrada en el articulo 434B del Código Penal- 01 02 03 04

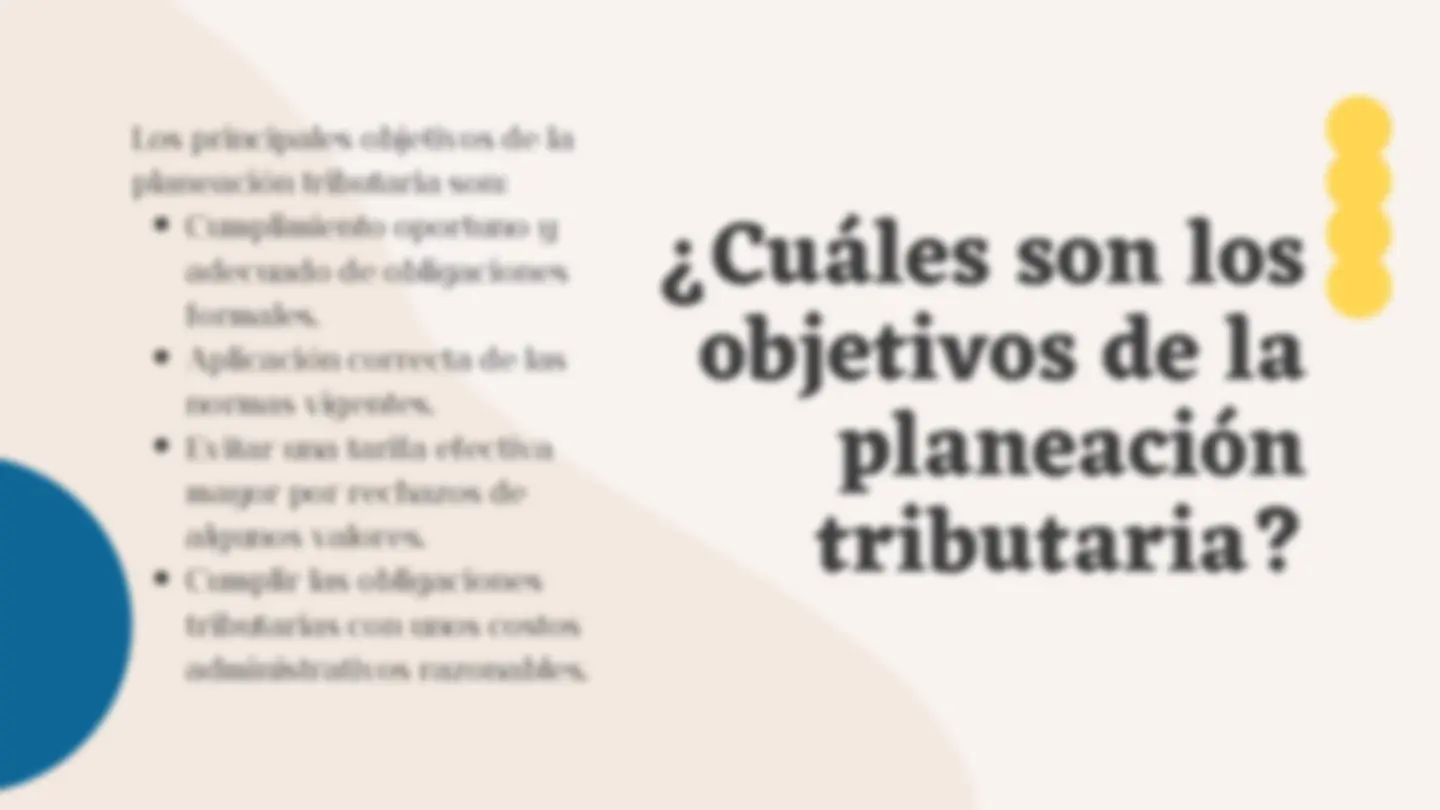

¿Cuáles son los objetivos de la planeación tributaria?

Diagnóstico de la empresa

Desarrollo de la planeación tributaria Teniendo en cuenta la información anterior, se procede a hacer el plan de impuestos de la compañía, en donde se tengan contemplados las siguientes sugerencias: