¡Descarga POSTULADOS BASICOS EN CONTADURÍA y más Diapositivas en PDF de Informática solo en Docsity!

Técnico Superior Universitario en Contaduría

Materia: Informática I

Docente: M.A.D.N. Carlos Hernández Hernández.

Actividad a entregar: Practica en powerpoint

Alumno: Noraly Pérez Hernández

Cuatrimestre: Primero

Grupo: E

Huejutla de Reyes, Hidalgo a 14 de Noviembre de 2023.

POSTULADOS BASICOS DE

CONTABILIDAD

Noraly Pérez Hernández 1-F

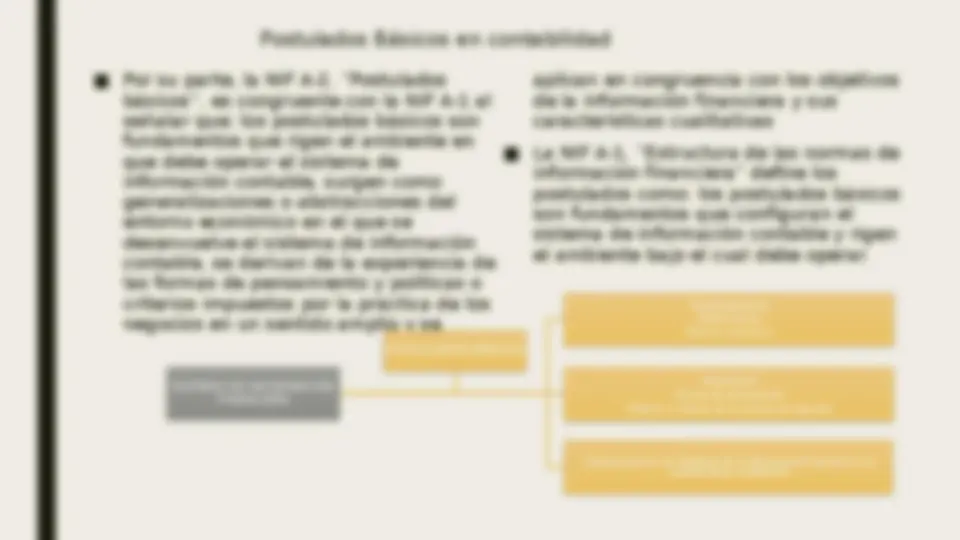

Postulados Básicos en contabilidad ■ Por su parte, la NIF A-2, “Postulados básicos”, es congruente con la NIF A-1 al señalar que: los postulados básicos son fundamentos que rigen el ambiente en que debe operar el sistema de información contable, surgen como generalizaciones o abstracciones del entorno económico en el que se desenvuelve el sistema de información contable, se derivan de la experiencia de las formas de pensamiento y políticas o criterios impuestos por la práctica de los negocios en un sentido amplio y se aplican en congruencia con los objetivos de la información financiera y sus características cualitativas ■ La NIF A-1, “Estructura de las normas de información financiera” define los postulados como: los postulados básicos son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar. SISTEMA DE INFORMACIÓN FINANCIERA Generalizaciones Abstracciones Entorno económico Experiencia Formas de pensamiento Políticas o criterios de la practica de negocios Congruencia con los objetivos de la información financiera y sus características cualitativas POSTULADOS BÁSICOS

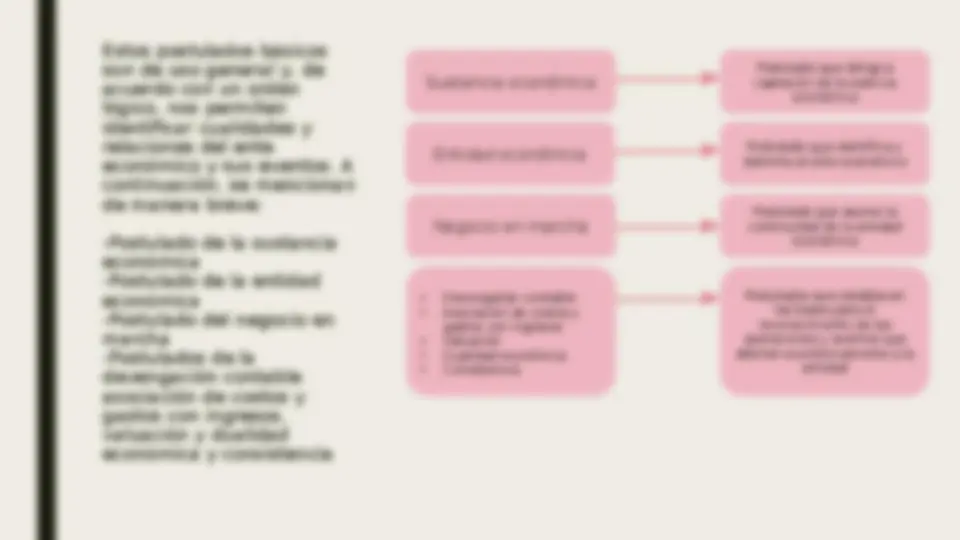

Estos postulados básicos son de uso general y, de acuerdo con un orden lógico, nos permiten identificar cualidades y relaciones del ente económico y sus eventos. A continuación, se mencionan de manera breve: -Postulado de la sustancia económica -Postulado de la entidad económica -Postulado del negocio en marcha -Postulados de la devengación contable asociación de costos y gastos con ingresos, valuación y dualidad económica y consistencia

Sustancia económica

Negocio en marcha

Entidad económica

- Devengarían contable

- (^) Asociación de costos y gastos con ingresos

- Valuación

- (^) Dualidad económica

- (^) Consistencia Postulados que establecen las bases para el reconocimiento de las operaciones y eventos que afectan económicamente a la entidad Postulado que identifica y delimita al ente económico Postulado que asume la continuidad de la entidad económica Postulado que obliga a captación de la esencia económica

UNIDAD IDENTIFICABLE La NIF A-2 señala que: Una entidad que persigue fines económicos particulares y que es independiente de otras entidades es una unidad identificable cuando: a) Existe un conjunto de recursos disponibles, con estructura y operación propios, encaminados al cumplimiento de fines específicos. b) Se asocia con un único centro de control que toma decisiones con respecto al logro de fines específicos. ACTIVIDADES ECONÓMICAS Al comunicar información financiera, la contabilidad debe ser un reflejo fiel y nítido de las operaciones, transacciones, transformaciones internas o eventos que afectan económicamente a la entidad emisora de la información financiera, las cuales deben reconocerse en concordancia con su realidad económica y sentido financiero. CONJUNTO INTEGRADO DE ACTIVIDADES ECONÓMICAS Y RECURSOS El conjunto integrado de actividades económicas y recursos es lo que determina el valor económico de la entidad, independientemente del valor individual de sus elementos, y tiene como características principales las siguientes: Actividades económicas Recursos Conocimiento del negocio Suficientes para llevar a cabo las actividades económicas +Contratos que aseguren recursos y obtención de beneficios económicos +Activos intangibles +Procesos gerenciales estratégicos, operacionales y de administración de recursos +Activos tangibles o derechos de uso +Centro de control independiente +Capital de trabajo +Capital intelectual +Fuerza de trabajo, etcétera -Valor económico de las actividades económicas -Valor económico de los recursos Los recursos son suficientes para llevar a cabo sus actividades económicas está compuesto por:

- los activos tangibles e intangibles y, en su caso, los derechos para su uso, el capital de trabajo, el capital intelectual y la fuerza de trabajo, el conocimiento de negocio, los contratos que aseguren la obtención de recursos y la generación de beneficios económicos, y los procesos gerenciales estratégicos, operacionales y de administración de recursos.

UN CENTRO DE CONTROL

Se entiende por control el poder del órgano centralizado para tomar decisiones sobre los recursos y sus fuentes, el establecimiento y gobierno de políticas financieras y operativas, encaminadas a la consecución de los objetivos de la entidad que le permitan obtener beneficios

PERSONALIDAD DE LA ENTIDAD ECONÓMICA

Entidad persona física. Las personas físicas tienen los siguientes atributos o características: a)Capacidad b)Nombre c)Domicilio d)Estado civil e)Patrimonio f)Nacionalidad Entidad persona moral. Los atributos de las personas morales son: g)Capacidad h)Nombre, razón o denominación social i)Domicilio j)Estado político o nacionalidad k)Patrimonio

CAPACIDAD DE GOCE Y EJERCICIO

La capacidad es el atributo más importante de las personas. Todo sujeto de derecho debe tener capacidad jurídica, que puede ser total o parcial. La capacidad de goce es el atributo esencial de toda persona, pues cuando falta la capacidad de ejercicio que se refiere a las personas físicas la personalidad todavía existe.

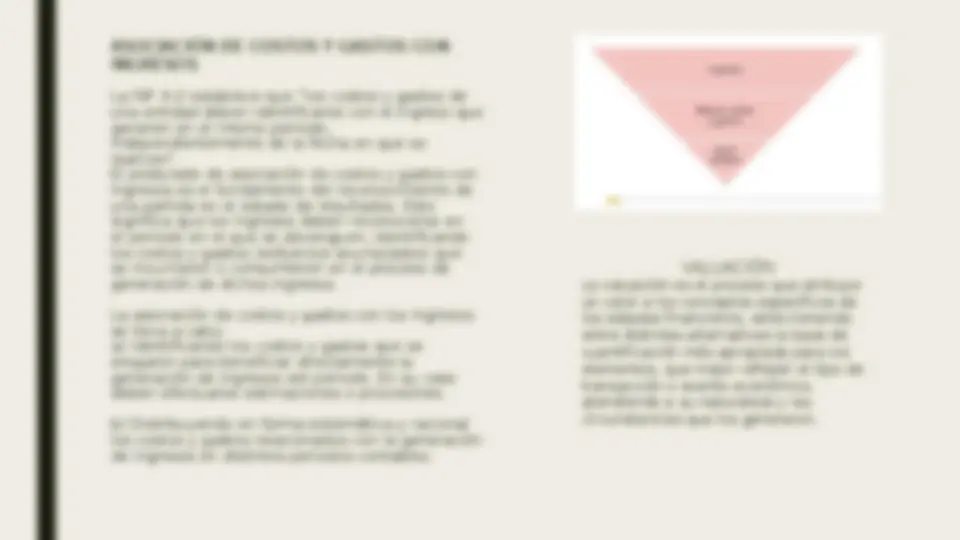

ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS

La NIF A-2 establece que “los costos y gastos de

una entidad deben identificarse con el ingreso que

generen en el mismo periodo,

independientemente de la fecha en que se

realicen”.

El postulado de asociación de costos y gastos con

ingresos es el fundamento del reconocimiento de

una partida en el estado de resultados. Esto

significa que los ingresos deben reconocerse en

el periodo en el que se devenguen, identificando

los costos y gastos (esfuerzos acumulados) que

se incurrieron o consumieron en el proceso de

generación de dichos ingresos.

La asociación de costos y gastos con los ingresos

se lleva a cabo:

a) Identificando los costos y gastos que se

erogaron para beneficiar directamente la

generación de ingresos del periodo. En su caso

deben efectuarse estimaciones o provisiones.

b) Distribuyendo en forma sistemática y racional

los costos y gastos relacionados con la generación

de ingresos en distintos periodos contables.

VALUACIÓN

La valuación es el proceso que atribuye un valor a los conceptos específicos de los estados financieros, seleccionando entre distintas alternativas la base de cuantificación más apropiada para los elementos, que mejor reflejen el tipo de transacción o evento económico, atendiendo a su naturaleza y las circunstancias que los generaron.

DUALIDAD ECONÓMICA: RECURSOS,

FUENTES

La dualidad económica es, sin lugar a dudas, uno de los aspectos más importantes de la contabilidad financiera, toda vez que hace referencia a los recursos de que disponen las entidades y a las fuentes donde se originan, elementos que dan vida a los estados financieros. Por ejemplo, hablar del balance general es hablar del activo, pasivo y capital a una fecha, o sea, los recursos de que dispone la entidad y sus fuentes. La dualidad económica o estructura financiera de una entidad se constituye por: a) Los recursos de los que dispone la entidad para la realización de sus fines. b) Las fuentes para obtener dichos recursos, ya sean propias o ajenas (figura 4.24). Los activos representan recursos económicos con los que cuenta la entidad, en tanto que los pasivos y el capital contable representan participaciones en el financiamiento externo e interno de dichos recursos, respectivamente, a una fecha. Los distintos elementos de los estados financieros reflejan los efectos de las operaciones que lleva a cabo una entidad y de otros eventos que la afectan, los cuales ocasionan cambios en su estructura en distintos periodos (figura 4.25).