¡Descarga PPT TEMA 2 y más Diapositivas en PDF de Administración de Empresas solo en Docsity!

Tema 2: La estructura

de capital de la

empresa

Cap. 14 - Grinblatt, M. y Sherindan Titman (2003) “ Mercados Financieros y Estrategia Empresarial ”, 2ª Ed. McGraw Hill, Madrid. Cap. 20 - Brealey, R.A. y S.C. Myers (2003) “Principios de Finanzas corporativas". 7ª Ed. McGraw Hill, Madrid. Cap. 18 - Aswath Damodaran (2001) “Corporate Finance: Theory and Practice". 2ª Ed. John Wiley and Sons.

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de V : valor de mercado de la empresa VL : valor de mercado de la empresa apalancada VU : valor de mercado de la empresa no apalancada (sin deuda) E : valor de mercado de los fondos propios D : valor de mercado de la deuda B : valor nominal de la deuda N : numero de acciones rf : tasa sin riesgo rA : rentabilidad esperada de los activos de la empresa rE : rentabilidad esperada de los fondos propios rD : rentabilidad esperada de la deuda ru : rentabilidad esperada de una empresa sin deuda rC : tasa de cupón rL : rentabilidad esperada de la empresa con deuda rw : coste de capital medio ponderado (WACC) BAII : beneficios antes de intereses y impuestos BDII : beneficios después de intereses y impuestos BPA : beneficios por acción

C : tasa de impuestos corporativos

E : tasa de impuestos sobre

beneficios de fondos propios

D : tasa de impuestos sobre

beneficios de deuda

g :

E [x]: valor esperado de x Notación ( 1 )

D C E

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) ¿Cómo se determina la estructura optima de capital? (^) ¿Qué afecta la elección del tipo de financiación (deuda, acciones, beneficios no distribuidos)? (^) ¿Porqué las empresas se financian con distintos niveles de deuda? (^) Las decisiones de financiación implican distintas elecciones: (^) Cuánta deuda utilizar; (^) Vencimiento de la deuda; (^) Inclusión de clausulas de protección de los acreedores; (^) Inclusión de opcionalidad en el contracto de deuda (compra, venta, convertible, etc.) (^) El enfoque de este capítulo será sobre el primer aspecto: (^) ¿Cuánta deuda debe tener una empresa en relación a sus fondos propios? Objetivos de este tema

5 Gestión Financiera. Economía de la Empresa – Universidad Carlos III de Madrid (^) 2.1 El teorema de Modigliani & Miller (M&M) Gestión Financiera. Economía de la Empresa – Universidad Carlos III de Madrid

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) “ El valor de mercado de cualquier empresa es independiente de su estructura de capital y se obtiene capitalizando sus beneficios esperados a la tasa rA apropiada para su clase de riesgo.” (Proposición 1 de M&M) (^) La empresa ( V ) de M&M se define como una entidad que genera un flujo de beneficios perpetuo e incierto ( BAII ) que remunera accionistas ( E ) y acreedores ( D ). (^) Tiene una tasa de rentabilidad esperada r A que es igual a la de cualquier empresa en la misma clase de riesgo. (^) El valor de la empresa según M&M es, (^) La rentabilidad esperada de los activos se define por, (^) La Proposición 1 de M&M implica que las decisiones de financiación son irrelevantes para el valor de la empresa y, como tal, para la rentabilidad esperada de sus activos (argumento de irrelevancia) La Proposición I de M&M- Argumento de Irrelevancia E D

E BAII

V

E BAII

rA

[ ] [ ]

r A

E BAII

V E D

[ ]

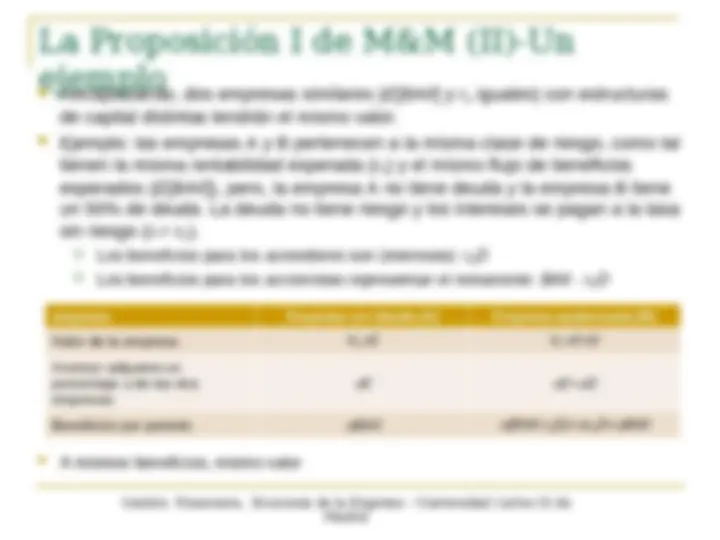

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) Recapitulando, dos empresas similares ( E [ BAII ] y r A iguales) con estructuras de capital distintas tendrán el mismo valor. (^) Ejemplo: las empresas A y B pertenecen a la misma clase de riesgo, como tal tienen la misma rentabilidad esperada ( rA ) y el mismo flujo de beneficios esperados ( E [ BAII ]), pero, la empresa A no tiene deuda y la empresa B tiene un 50% de deuda. La deuda no tiene riesgo y los intereses se pagan a la tasa sin riesgo ( rf = rD ). (^) Los beneficios para los acreedores son (intereses): r DD (^) Los beneficios para los accionistas representan el remanente: BAII - r DD (^) A mismos beneficios, mismo valor empresa Empresa sin deuda (A) Empresa apalancada (B) Valor de la empresa VU=E^ VL = E + D Inversor adquiere un porcentaje de las dos empresas E E + D Beneficios por periodo BAII^ (BAII-rBAII-rDD)+^ rDD=^ BAII La Proposición I de M&M (II)-Un ejemplo

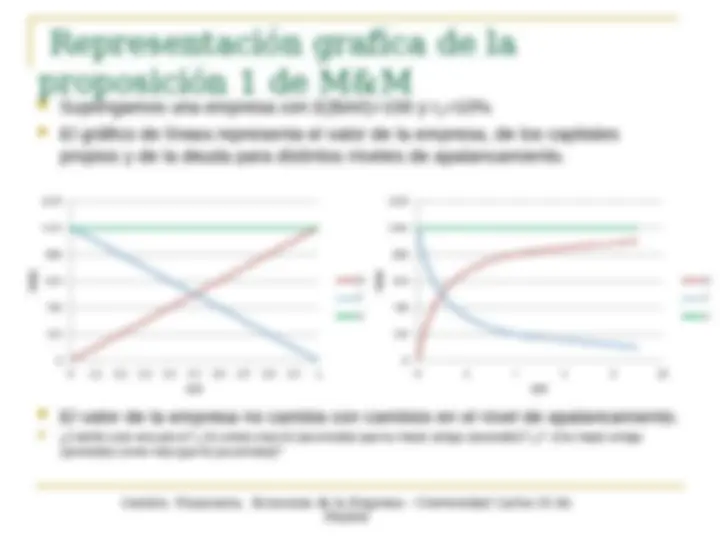

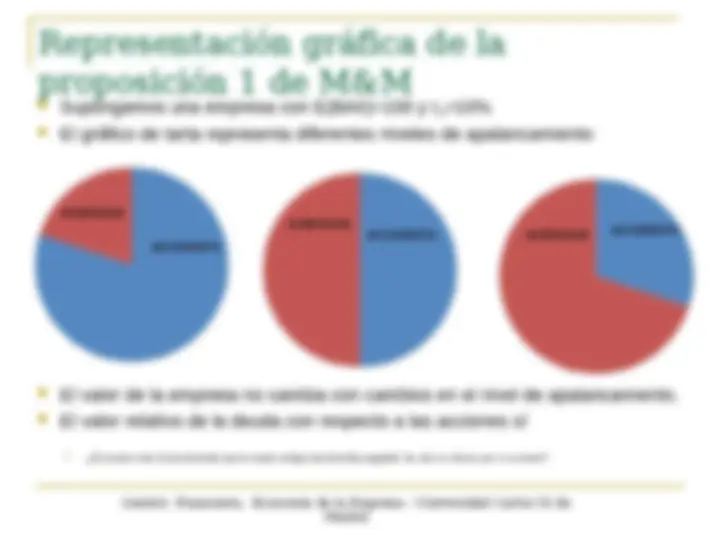

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) Supongamos una empresa con E(BAII)=100 y r A =10% (^) El gráfico de tarta representa diferentes niveles de apalancamiento (^) El valor de la empresa no cambia con cambios en el nivel de apalancamiento. (^) El valor relativo de la deuda con respecto a las acciones sí (^) ¿Si comes mas tú (accionista) que tu mejor amigo (accionista) pagaréis los dos lo mismo por ir a comer? Representación gráfica de la proposición 1 de M&M ACREEDOR ACCIONISTA ACCIONISTA ACCIONISTA ACREEDOR ACREEDOR

11 Gestión Financiera. Economía de la Empresa – Universidad Carlos III de Madrid (^) M&M utilizan la posibilidad de arbitraje para demostrar su Proposición 1. (^) Si cualquiera de las relaciones descritas anteriormente no se verifica, existe la posibilidad de obtener ganancias sin riesgo; (^) Si hay posibilidad de obtener ganancias sin riesgo esto no puede ser la realidad; (^) “There is no such think as risk free lunch” (Nada es gratis). (^) Considere que en el ejemplo anterior E[ BAII ]=100, r A =10%, la empresa A no tiene deuda, la empresa B tiene 50% de deuda, la tasa sin riesgo es 5% ( r f= rD =5%) y las dos empresas tienen el mismo numero de acciones N =100. (^) Según la Proposición 1 de M&M el valor de las empresas tiene que ser el mismo e igual a, Demostración del argumento de irrelevancia (I)

- 000 0 , 1

[ ] 100

A A B r

E BAII

V V

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de Madrid

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) Un inversor tiene 10 acciones de la empresa B, y se propone a incrementar sus beneficios, aprovechando la diferencia entre el valor de la empresa A y el valor de la empresa B. (^) Posición inicial del inversor: (^) 10 acciones de la empresa B con valor de mercado 60€ (6€10) (^) Beneficios esperados 7.5€ (0.75€10) BPA(# acciones) (^) Operaciones: (^) Vende sus acciones y recibe 60€ (^) Pide X a titulo personal, y X representa el montante que le permite mantener el grado de apalancamiento del 50% (homemade leverage) 60€ (X=60€50%/(1-50%)) (^) Este inversor tiene ahora 120€ para invertir en acciones de la empresa A que tienen un precio de mercado de 10€ Nota - Cómo determinar X : cuánto pedir al banco para mantener el mismo nivel de apalancamiento (D/V) de la empresa B, sabiendo que el inversor tiene Y de fondos propios: ( 1 / )

D V

D V

X Y

Demostración del argumento de irrelevancia (III)

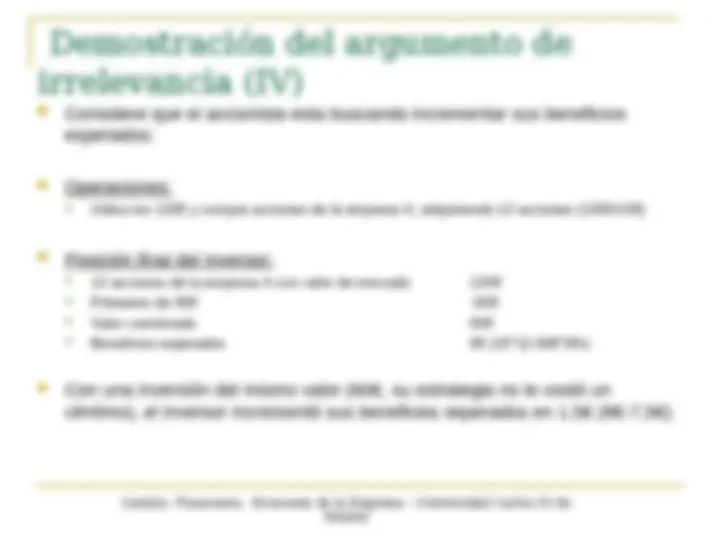

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) Considere que el accionista esta buscando incrementar sus beneficios esperados; (^) Operaciones: (^) Utiliza los 120€ y compra acciones de la empresa A, adquiriendo 12 acciones (120€/10€) (^) Posición final del inversor: (^) 12 acciones de la empresa A con valor de mercado 120€ (^) Préstamo de 60€ -60€ (^) Valor combinado 60€ (^) Beneficios esperados 9€ (1€12-60€5%) (^) Con una inversión del mismo valor (60€, su estrategia no le costó un céntimo), el inversor incrementó sus beneficios esperados en 1,5€ (9€-7,5€). Demostración del argumento de irrelevancia (IV)

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) “La rentabilidad esperada para una acción es igual a la tasa de rentabilidad de una empresa sin deuda de la misma clase de riesgo rA , más una prima relacionada con el riesgo financiero e igual al ratio del valor de la deuda sobre el valor de los capitales propios multiplicado por la diferencia entre la rentabilidad esperada de los activos y de la deuda de la empresa ( rA – rD ).” (Proposición 2 de M&M) (^) Por definición, la rentabilidad esperada de los capitales propios es igual a: (^) Según la proposición 1 de M&M, (^) Si sustituimos E [ BAII ] en la expresión de r E y simplificamos,

E

E BAII r D r D E

[ ]

[ ] ( )

[ ]

E BAII r E D E D

E BAII

rA A

La Proposición II de M&M E

D

rE rA ( rA rD )

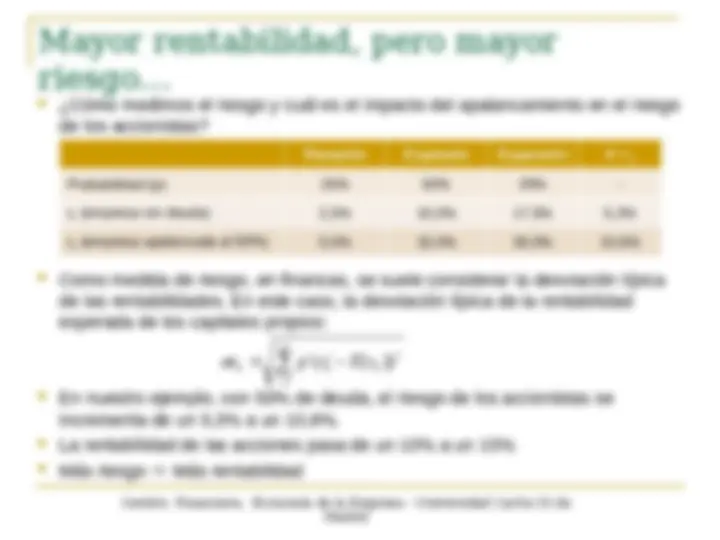

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) Considere la empresa E(BAII)=100 y r=10% con dos escenarios adicionales: (^) Incrementos en el nivel de apalancamiento incrementan el riesgo de los accionistas, entonces su rentabilidad exigida (esperada) también se tiene que incrementar (mayor riesgo, mayor rentabilidad exigida): (^) Si el BAII sube, la rentabilidad de los accionistas de la empresa apalancada es mayor que la rentabilidad de los accionistas de la empresa sin deuda (o con menos deuda); (^) Si el BAII baja, la rentabilidad de los accionistas de la empresa apalancada es menor que la rentabilidad de los accionistas de la empresa sin deuda. (^) Se puede concluir que, si el apalancamiento incrementa el riesgo (variabilidad) de los accionistas su rentabilidad esperada también se tiene que incrementar. Recesión (p=25%) Esperado (p=50%) Expansión (p=25%) Esperado BAII 25 100 175 100 rE (empresa sin deuda)= BAII / 1,000 (^) 2,5% 10,0% 17,5% 10% rE (empresa apalancada al 50%)=( BAII - 25)/ 0,0% 15,0% 30,0% 15% ¿Por qué se incrementa la rentabilidad esperada de los capitales propios con el nivel de apalancamiento?

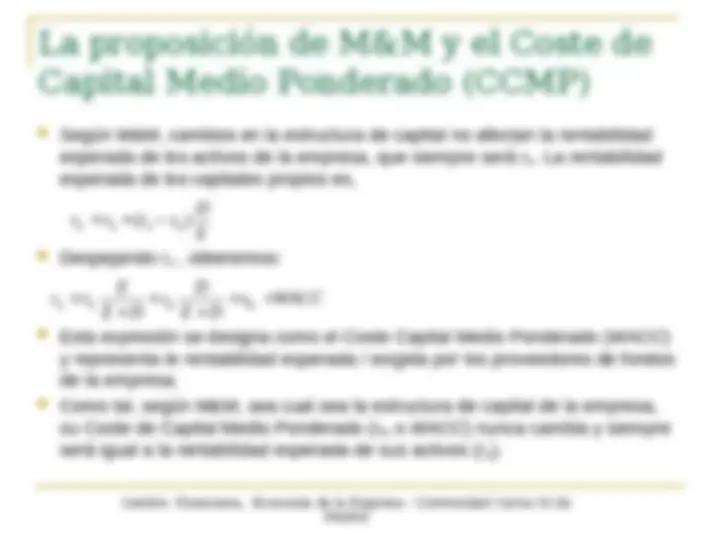

Gestión Financiera. Economía de la Empresa – Universidad Carlos III de (^) Según M&M, cambios en la estructura de capital no afectan la rentabilidad esperada de los activos de la empresa, que siempre será rA. La rentabilidad esperada de los capitales propios es, (^) Despejando r A , obtenemos: (^) Esta expresión se designa como el Coste Capital Medio Ponderado ( WACC ) y representa le rentabilidad esperada / exigida por los proveedores de fondos de la empresa. (^) Como tal, según M&M, sea cual sea la estructura de capital de la empresa, su Coste de Capital Medio Ponderado ( rW o WACC ) nunca cambia y siempre será igual a la rentabilidad esperada de sus activos ( rA ). La proposición de M&M y el Coste de Capital Medio Ponderado (CCMP) E

D

rE rA ( rA rD ) r WACC E D

D

r E D

E

rA rE D W

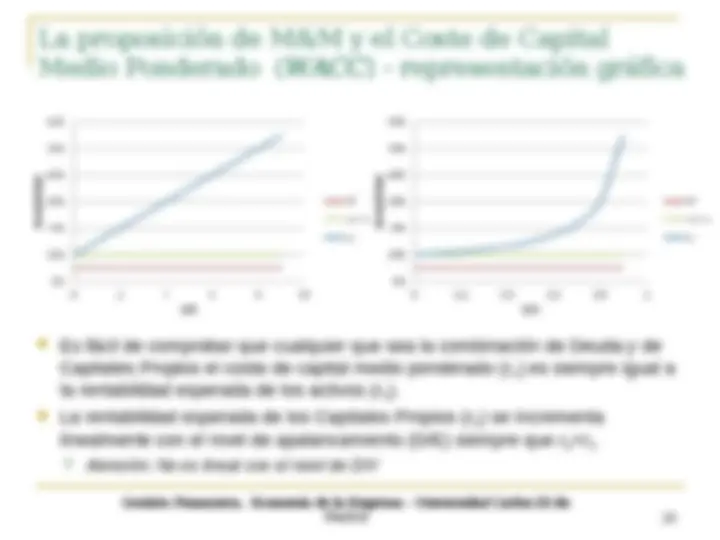

20 Gestión Financiera. Economía de la Empresa – Universidad Carlos III de Madrid (^) Es fácil de comprobar que cualquier que sea la combinación de Deuda y de Capitales Propios el coste de capital medio ponderado ( r w) es siempre igual a la rentabilidad esperada de los activos ( r A). (^) La rentabilidad esperada de los Capitales Propios ( r E ) se incrementa linealmente con el nivel de apalancamiento (D/E) siempre que rD < rA (^) Atención: No es lineal con el nivel de D/V La proposición de M&M y el Coste de Capital Medio Ponderado ( WACC ) - representación gráfica Gestión Financiera. Economía de la Empresa – Universidad Carlos III de Madrid