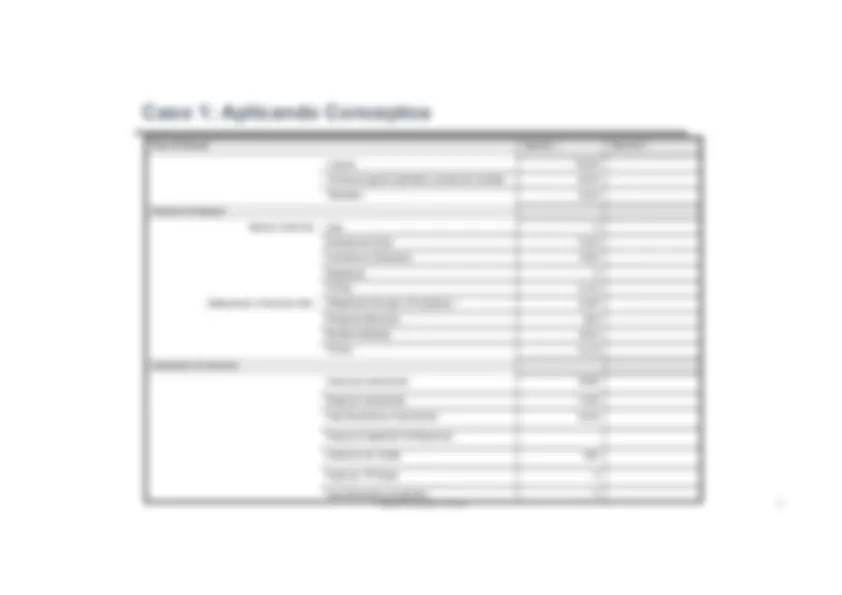

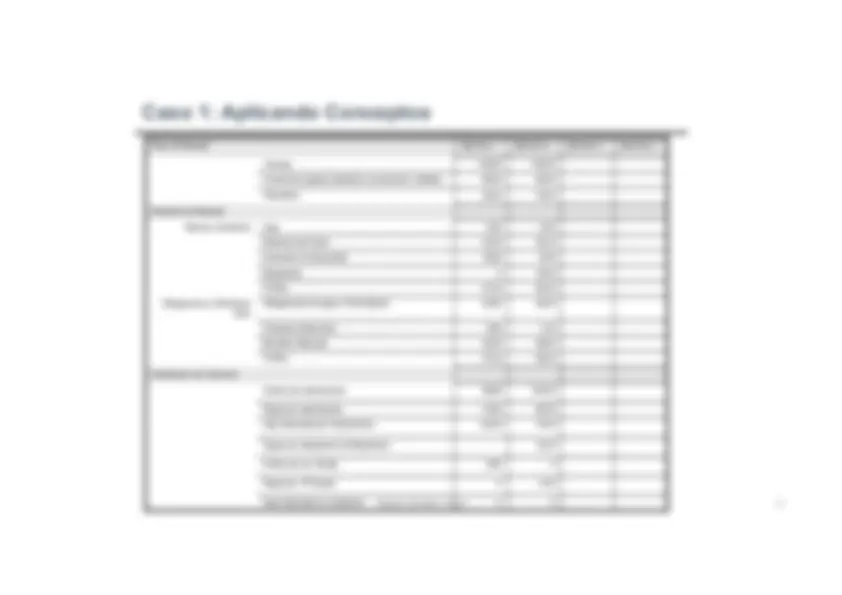

Miguel Morales Moya 1

•La empresa VendoCemento SA dedicada a la compraventa de cemento ha comenzado su

actividad este ejercicios, ha realizado ventas por valor de 100 M €

•Dichas ventas se han distribuido de forma lineal durante todo el ejercicio

•Para conseguir sus ventas, ha consumido recursos por valor de 80 M €

•Al final del ejercicio tiene además Existencias en almacén por valor de 8 Millones de

Euros.

•Las compras se han distribuido de forma lineal a lo largo de todo el ejercicio.

•Las condiciones de cobro son 120 días (4 meses)

•Las condiciones de pago son 90 días (3 meses)

¿Cuál ha sido el flujo de riqueza generado en el periodo?

¿Cuál es la situación de riqueza (patrimonio) de la empresa al final del periodo?

¿Ha sido capaz de generar suficiente tesorería por sus operaciones?

¿Ha necesitado endeudarse?

(la empresa inició su actividad con todas sus cuentas a 0)

Caso preparación Trabajo: Revisando los flujos contables