¡Descarga Análisis Jurídico del Tributo: Concepto, Características y Tipos y más Ejercicios en PDF de Derecho Financiero y Tributario solo en Docsity!

TEMA III

«El Tributo.

Concepto y clases»

1.- El tributo. Su concepción unitaria y sus diversas categorías 2.- Relación jurídico-tributaria: visión general 3.- El impuesto: Concepto, clases y caracteres 4.- La tasa: Concepto, clases y caracteres 5.- La contribución espacial: Concepto, clases y caracteres 6.- Los precios públicos. Análisis de su régimen jurídico 2018 - 19 Derecho Financiero y Tributario I 2

4

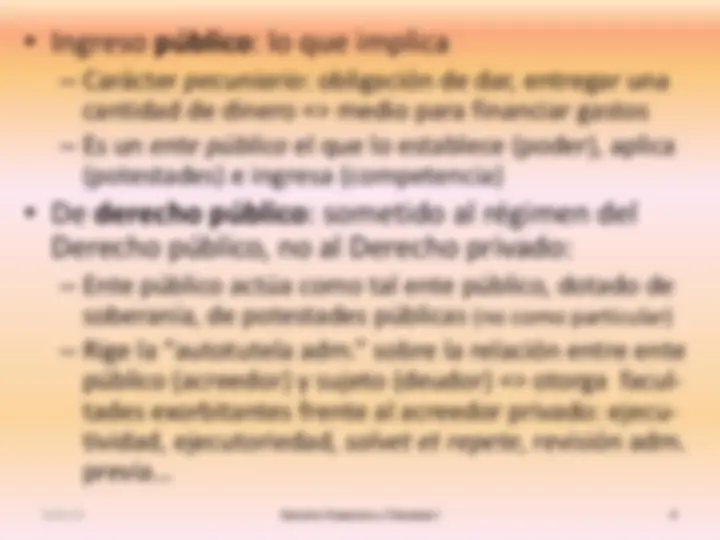

- Ingreso público : lo que implica

- Carácter pecuniario : obligación de dar, entregar una cantidad de dinero => medio para financiar gastos

- Es un ente público el que lo establece (poder), aplica (potestades) e ingresa (competencia)

- De derecho público : sometido al régimen del Derecho público, no al Derecho privado: - Ente público actúa como tal ente público, dotado de soberanía, de potestades públicas (no como particular) - Rige la “autotutela adm.” sobre la relación entre ente público (acreedor) y sujeto (deudor) => otorga facul- tades exorbitantes frente al acreedor privado: ejecu- tividad, ejecutoriedad, solvet et repete , revisión adm. previa… 2018 - 19 Derecho Financiero y Tributario I

5

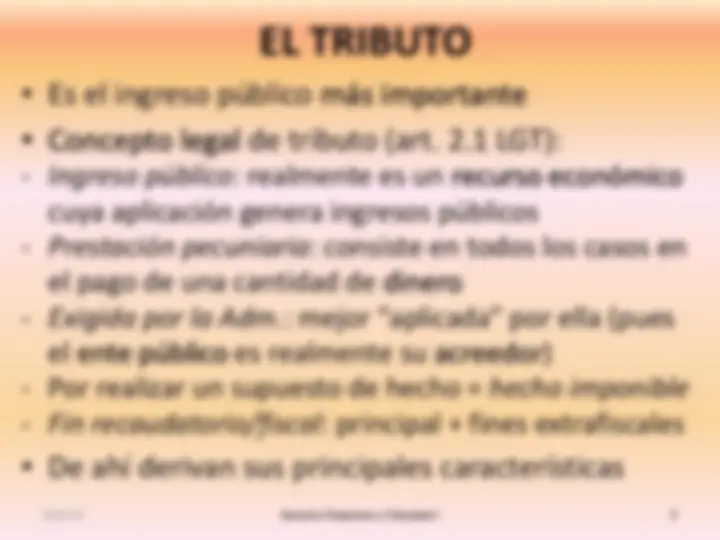

- Obligación ex lege = establecida por ley:

- Coactiva, impuesta obligatoriamente

- Nace de la voluntad de la ley, que regula el hecho del que nace, los sujetos implicados y su cuantía => limita las facultades de la Adm. frente al acreedor privado, sólo mera ejecutora de la voluntad de la ley

- De carácter indisponible (Arts. 17. 5 y 18 LGT):

- Tanto lado activo (Adm.) como pasivo (deudor) no pueden modificar o alterar su régimen esencial

- Los pactos entre particulares para modificarla no tienen efectos ante Adm., sólo en ámbito privado

- Con finalidad fiscal principal (no exclusiva): recaudar para financiar los gastos públicos 2018 - 19 Derecho Financiero y Tributario I

7

RELACIÓN JURÍDICO-TRIBUTARIA

- Se forma en torno a un núcleo esencial sobre el que gira: tributo = obligación tributaria principal

- Concepto complejo (art. 17.1 LGT) conjunto de: Situaciones j. pasivas: obligaciones y deberes (= obligaciones materiales y obligaciones formales) Situaciones j. activas: derechos y potestades

- Entre la Administración y los obligados tributarios (art. 17.2 LGT), aunque no siempre: Administración: tiene los derechos y potestades Sujetos: deben cumplir los deberes y obligaciones

- Razón de ser: la aplicación del tributo, que dota de unidad a este conjunto complejo y variado 2018 - 19 Derecho Financiero y Tributario I

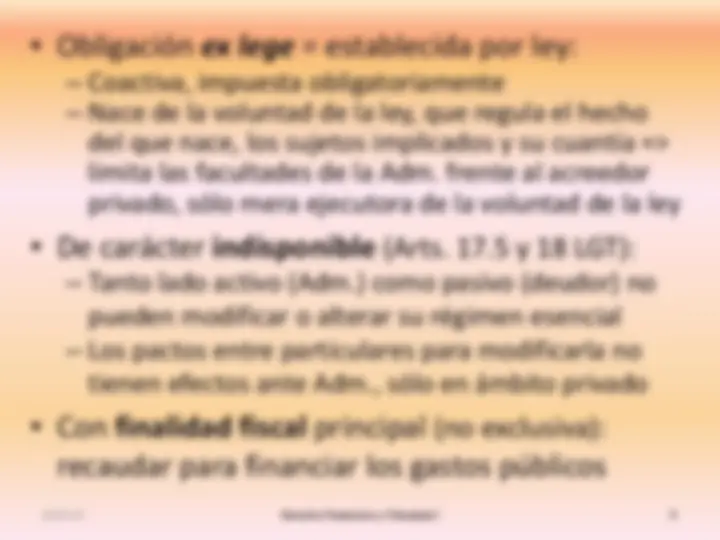

- Por sus características, podemos diferenciarla de:

- obligaciones contractuales (contratos)

- sanciones pecuniarias (multas)

- Hay 3 clases de tributos => se diferencian por su HI TRIBUTO CONTRACTO Obligación ex lege :

- Nace de la voluntad de la ley, que regula sus elementos esenciales

- Es coactiva, obligatoria, impuesta

- Nace de un acuerdo de voluntades, que fija elementos esenciales (se pactan)

- Por libre concurrencia de la voluntad de las partes (voluntariamente) TRIBUTO MULTA

- Finalidad fiscal: conseguir ingresos para financiar los gastos públicos

- Fundamento: se exige por haber manifestado riqueza, capacidad económica

- Es una respuesta de castigo ante una conducta ilícita, infracción o delito

- Pretende restablecer la situación anterior al ilícito, restaurando la legalidad 2018 - 19 Derecho Financiero y Tributario I 8

10

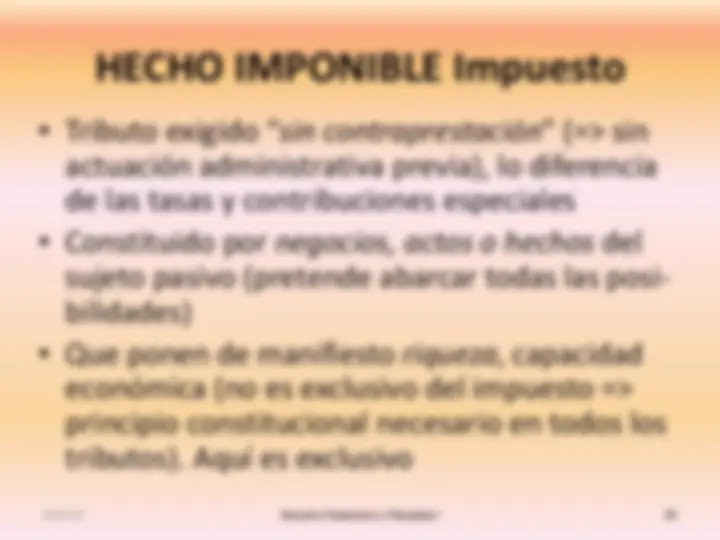

HECHO IMPONIBLE Tasa I

- Es el concepto de una categoría tributaria que más ha cambiado: - LTEP de 1958 y LGT de 1963 - LTPP de 1989 que modificó a la LGT de 1963 - Por la St. TC 185/1995, lo cambió la Ley 25/ - Actual LGT de 2003, modificado por Ley 2/

- Supuesto de hecho = hay tres posibilidades:

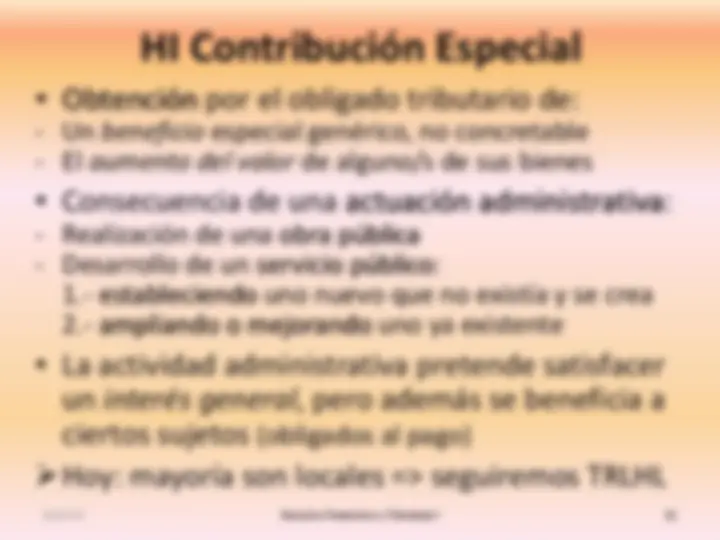

- Uso de los bienes de dominio público (lo autoriza la Administración)

- Prestación de un servicio público por la Adm.

- Realización de una actividad administrativa 2018 - 19 Derecho Financiero y Tributario I

Derecho Financiero y Tributario I 11

- En régimen de Derecho público: ya no se aclara en la ley => sometido a este régimen, no al del Derecho privado

- Esos servicios o actividades se refieren, afectan o benefician de modo particular al sujeto

- Exige al menos uno de los dos requisitos legales (uno, otro o ambos a la vez):

- que no sean de solicitud o recepción voluntaria (=> obligatoriedad en su solicitud o recepción )

- que no se presten o realicen en concurrencia con el sector privado (=> exclusividad del sector público ) * Algunos ejemplos : terrazas, basura, DNI…

HECHO IMPONIBLE Tasa II

2018 - 19

Derecho Financiero y Tributario I 13

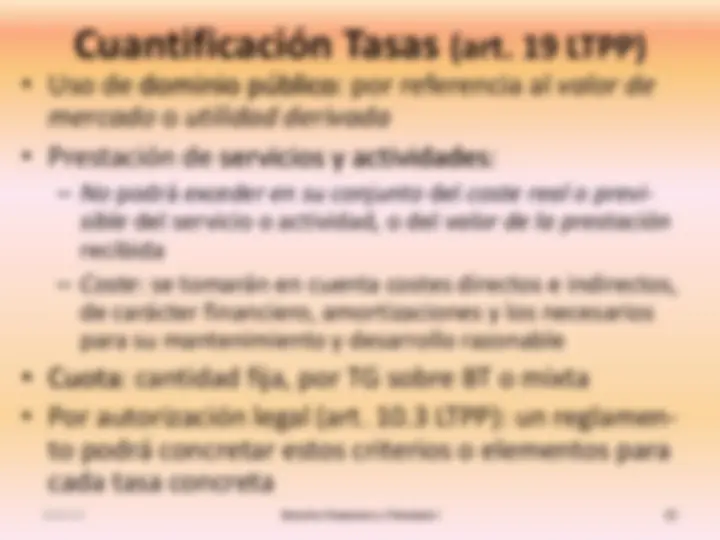

- Art. 13 LTPP: relación ejemplificativa de su HI

- Beneficios fiscales: sólo para Entes públicos o por Tratados o Acuerdos Internacionales (art. 18 LTPP)

- Devengo de las tasas (art. 15 LTPP) cuando:

- Se conceda el uso del dominio público, se inicie la prestación del servicio o la realización de la activi- dad administrativa (puede exigirse depósito previo)

- Se presente solicitud que inicia la actuación o el expediente (no se realizará o tramitará sin el pago)

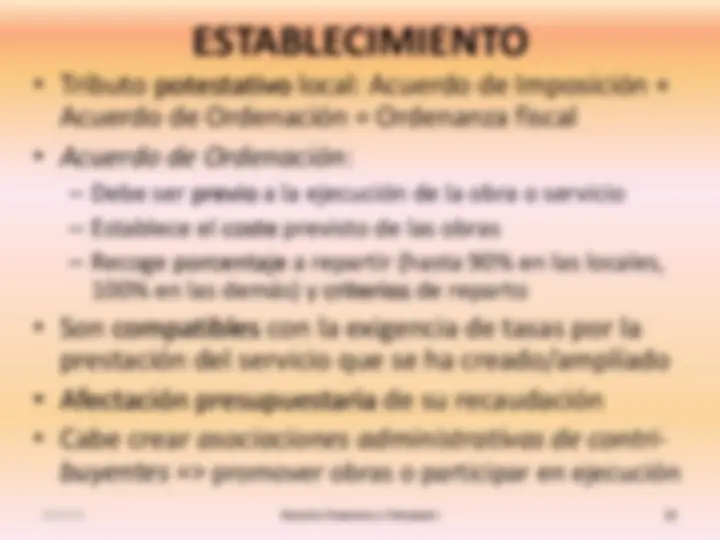

- También cabe su devengo periódico ELEMENTOS ESTRUCTURALES Tasas I 2018 - 19

Derecho Financiero y Tributario I 14

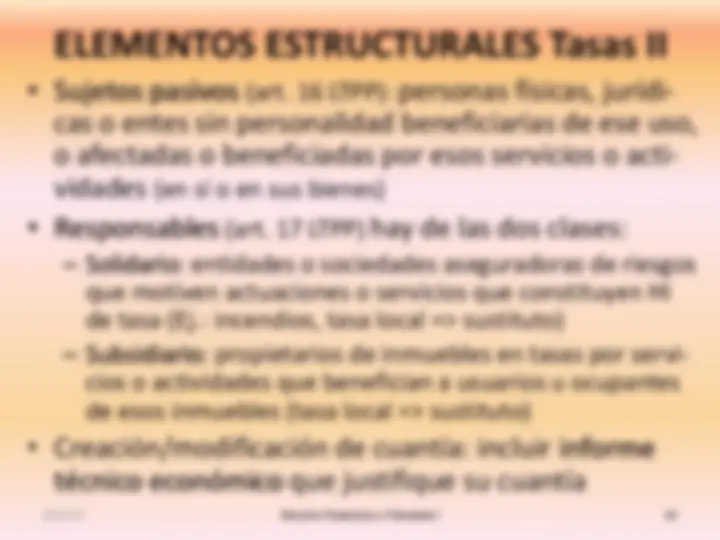

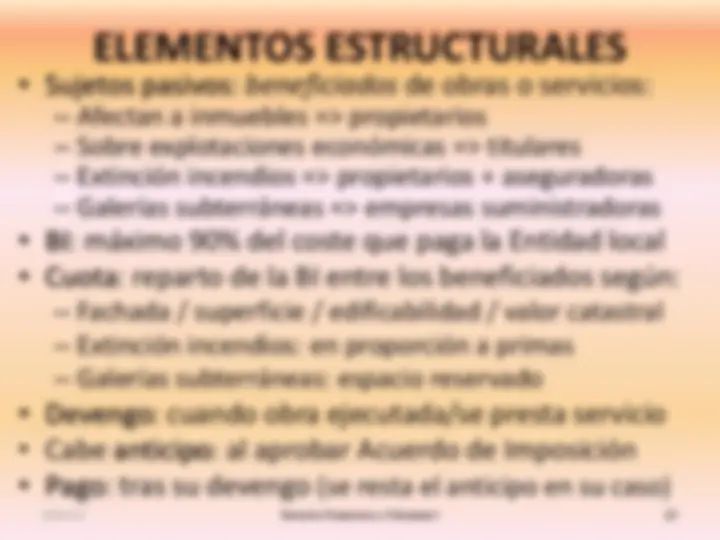

- Sujetos pasivos (art. 16 LTPP): personas físicas, jurídi- cas o entes sin personalidad beneficiarias de ese uso, o afectadas o beneficiadas por esos servicios o acti- vidades (en sí o en sus bienes)

- Responsables (art. 17 LTPP) hay de las dos clases:

- Solidario: entidades o sociedades aseguradoras de riesgos que motiven actuaciones o servicios que constituyen HI de tasa (Ej.: incendios, tasa local => sustituto)

- Subsidiario: propietarios de inmuebles en tasas por servi- cios o actividades que benefician a usuarios u ocupantes de esos inmuebles (tasa local => sustituto)

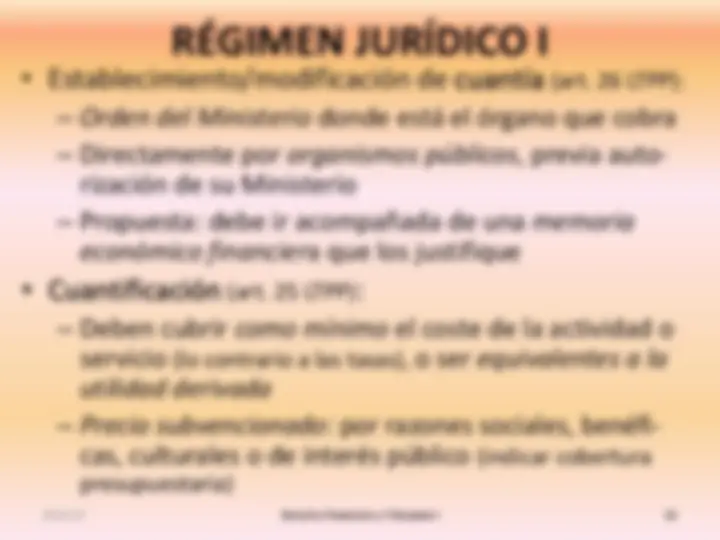

- Creación/modificación de cuantía: incluir informe técnico económico que justifique su cuantía ELEMENTOS ESTRUCTURALES Tasas II 2018 - 19

16 *** Consecuencias de St TC 185/95 sobre recurso contra concepto de precio público de LTPP:**

- Declaración parcial de inconstitucionalidad del concepto de precio público de la LTPP (art. 24):

- Toda prestación patrimonial pública debe respetar princi- pio de legalidad, sea tributo, precio público... (art. 31.3 CE)

- Hay prestación patrimonial pública cuando se da algún grado de coactividad en su exigencia (ej.: obligatoriedad en solicitud/recepción, exclusividad del sector público)

- Modificación del concepto de tasa para recuperar parte de los supuestos que habían formado a los precios públicos (los que implicaban coactividad): Se redujeron para volver esos casos a las tasas 2018 - 19 Derecho Financiero y Tributario I

17

CONCEPTO PRECIO PÚBLICO (art. 24 LTPP)

- Contraprestaciones pecuniarias que se satisfacen…

- … por la prestación de servicios públicos o la reali- zación de actividades administrativas...

- … efectuadas en régimen de Derecho público,…

- … cuando se presten también por el sector privado y además sean de solicitud voluntaria por el sujeto DIFERENCIAS tasas / precios públicos:

- Se crean a partir de tasas, sacando varios supuestos

- El precio público no es un tributo

- Excluye uso del dominio público: siempre = Tasa

- Precisos 2 requisitos contrarios juntos: sino = Tasa 2018 - 19 Derecho Financiero y Tributario I

Derecho Financiero y Tributario I 19

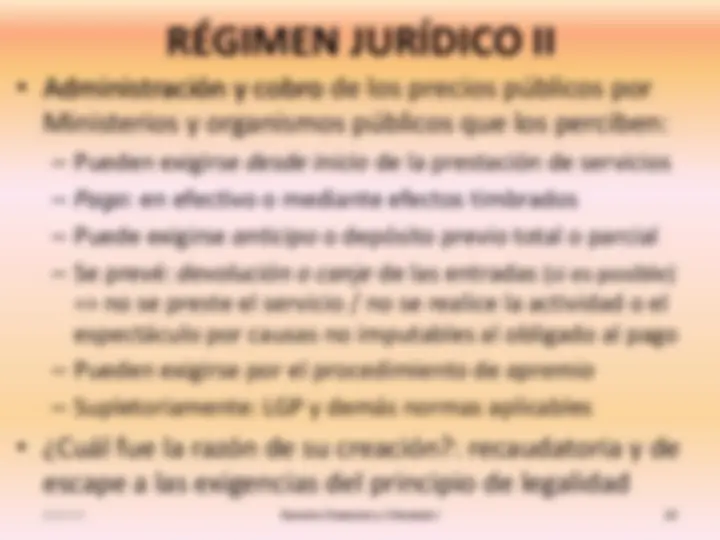

- Administración y cobro de los precios públicos por Ministerios y organismos públicos que los perciben: - Pueden exigirse desde inicio de la prestación de servicios - Pago : en efectivo o mediante efectos timbrados - Puede exigirse anticipo o depósito previo total o parcial - Se prevé: devolución o canje de las entradas (si es posible) => no se preste el servicio / no se realice la actividad o el espectáculo por causas no imputables al obligado al pago - Pueden exigirse por el procedimiento de apremio - Supletoriamente: LGP y demás normas aplicables

- ¿Cuál fue la razón de su creación?: recaudatoria y de escape a las exigencias del principio de legalidad

RÉGIMEN JURÍDICO II

2018 - 19

¿COMO ESTÁ ACTUALMENTE EL TEMA? Características TASA = Tributo / Legalidad PRECIO PÚBLICO no / ¿? Supuesto de hecho: la Admi- nistración…

- Autoriza uso dominio público

- Presta servicio público

- Realiza actividad adm. En régimen de Dº público: porque

- Se aplica el Derecho público

- No el Derecho privado Idem Los servicios o actividades: Se refieren, afectan o benefician de modo particular al sujeto Idem Requisitos precisos: Se puede dar uno o los dos :

- Su solicitud o recepción es obligatoria

- Sólo el sector público lo presta o realiza Se deben dar los dos juntos:

- Su solicitud o recepción es voluntaria

- Hay concurrencia entre el sector público y privado 2018 - 19 Derecho Financiero y Tributario I 20