Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Las obligaciones fiscales y contables que tienen las personas físicas con actividad económica, incluyendo la facturación, el IRPF y el IVA. Se detallan los plazos de presentación de los impuestos, cómo completar el Modelo 130 IRPF y el Modelo 303 IVA, y un ejemplo práctico.

Tipo: Diapositivas

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

DESDE FECHA ALTA ACTIVIDAD: -^

Obligación facturación ventas o prestación servicios

-^

Obligaciones contables: libro ingresos y gastos actividad.

-^

Obligaciones fiscales: presentar impuestos trimestral IRPF e IVA, salvo excepciones (profesionales, activ. exentas).

-^

Fechas presentación impuestos:

Primer trimestre

: del 1 al 20 de abril, ambos inclusive.

Segundo trimestre

: del 1 al 20 de julio, ambos inclusive.

Tercer trimestre

: del 1 al 20 de octubre, ambos inclusive.

Cuarto trimestre

: del 1 al 20 de enero, ambos inclusive.

*Si último día es inhábil, pasa al día siguiente hábil.

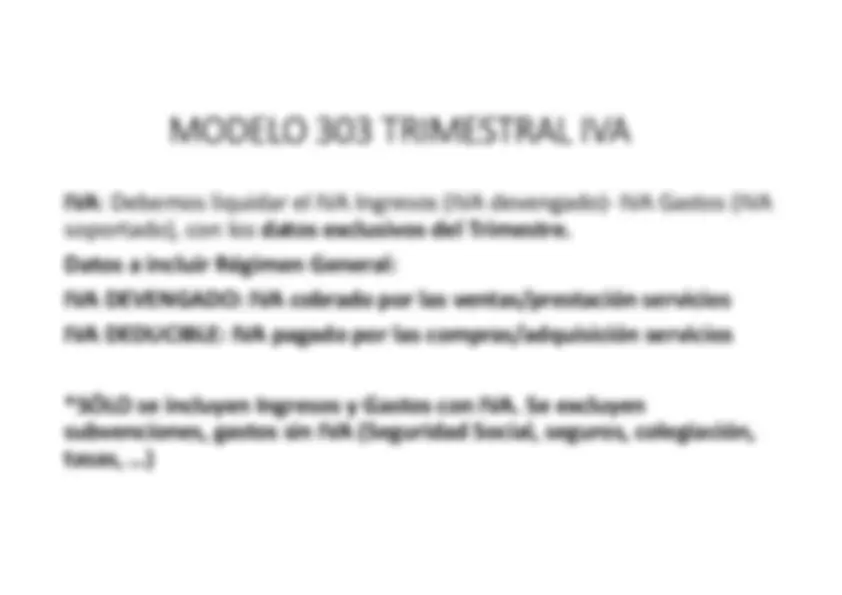

: Debemos declarar los rendimientos (Ingresos- Gastos) de la

actividad económica, con los datos desde el 1 Enero hasta último día deltrimestre declaración.

Datos a incluir: •

1er. TRIM- Ingresos y Gastos desde 1/Enero a 30/Marzo (3 meses)

2º TRIM- Ingresos y Gastos desde 1/Enero a 30/Junio (6 meses)

3er TRIM- Ingresos y Gastos desde 1/Enero a 30/Septiembre (9 meses)

4º TRIM- Ingresos y Gastos desde 1/Enero a 31/Diciembre (todo año)

MODELO 130 IRPF TRIMESTRAL Desde la sede electrónica enTrámites destacados/Presentary consultar declaraciones,buscamos

Modelo 130 IRPF

.

Accedemos pinchando enPresentación ejercicio 2015 ysiguientes, nos identificamoscon Certificado digital o ClavePermanente.

Casilla 13

: Minoración art. 110.3c) Reglamento IRPF: se deducen 100 euros si rendimientos

año 2020,

casilla 03 Modelo 130 4Trim 2020

, son igual o menor a:

Casilla 15:

Resultados negativos trimestres anteriores, solamente si

en la casilla 14 anterior se hubiera obtenido una cantidad positiva, ysólo se aplica a partir del 2º Trimestre.

Casilla 16:

si el contribuyente está pagando préstamo destinados a la

adquisición o rehabilitación de su vivienda habitual con derecho adeducción por inversión en vivienda habitual, con los requisitos:

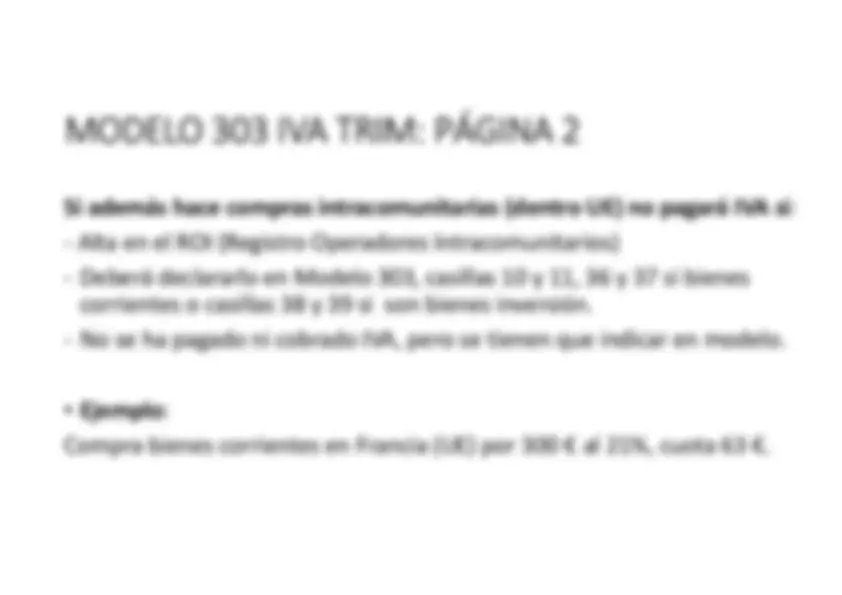

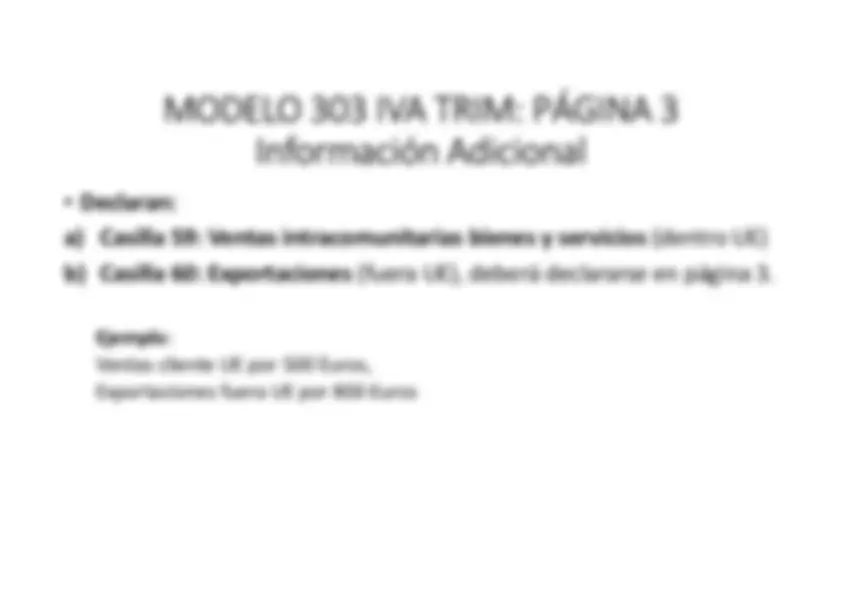

MODELO 303 IVA TRIMESTRAL Caso de obligación liquidar el IVATRIM, debemos presentar Mod 303TRIMDesde la sede electrónica en Trámitesdestacados/Presentar

y consultar

declaraciones, buscamos

Modelo 303

IVA TRIMESTRAL.

corrientes o casillas 38 y 39 si son bienes inversión.

Ejemplo

Compra bienes corrientes en Francia (UE) por 300 € al 21%, cuota 63 €.

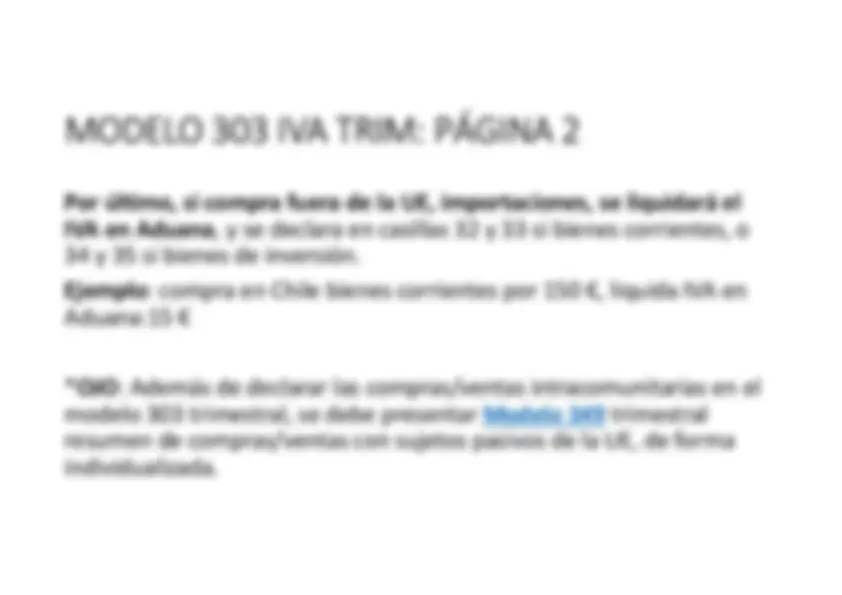

, y se declara en casillas 32 y 33 si bienes corrientes, o

34 y 35 si bienes de inversión. Ejemplo

: compra en Chile bienes corrientes por 150 €, liquida IVA en

Aduana:15 €*

: Además de declarar las compras/ventas intracomunitarias en el

modelo 303 trimestral, se debe presentar

Modelo 349

trimestral

resumen de compras/ventas con sujetos pasivos de la UE, de formaindividualizada.

Suma resultados Casilla 64 -Casilla 110: Resta cuotas a compensar períodos anteriores Resultado negativo

: a compensar

Resultado positivo

:

a) A ingresar- Generamos pago inmediato NRC (nº referencia que genera laentidad bancaria como justificante pago)ó b) domiciliación (cargo el último día presentación impuesto, 20 Abril)FIRMAR Y ENVIAR. (GUARDAR DECLARACION PRESENTADA)