¡Descarga Problemas de estadistica inf. y más Ejercicios en PDF de Estadística Inferencial solo en Docsity!

INSTITUTO TECNOLÓGICO

DE ORIZABA

MATERIA

Estadística diferencial II

Hora: 9 a 10 pm.

CLAVE

4 b5B

DOCENTE

Mario Leoncio Arrioja Rodríguez

Tarea:

Ejemplo de Modelo Aditivo, Multiplicativo o

Mixto

Alumno:

DIAZ RUEDA MARCO SEBASTIAN

CRUZ ROSALES ABEL

12 de octubre de 2021

Características

Son innumerables las aplicaciones que se pueden citar, en distintas áreas del conocimiento,

tales como, en economía, física, geofísica, química, electricidad, en demografía, en marketing,

en telecomunicaciones, en transporte, etc.

En muchas áreas del conocimiento las observaciones de interés son obtenidas en instantes

sucesivos del tiempo, por ejemplo, a cada hora, durante 24 horas, mensuales, trimestrales,

semestrales o bien registradas por algún equipo en forma continua.

Llamamos Serie de Tiempo a un conjunto de mediciones de cierto fenómeno o experimento

registradas secuencialmente en el tiempo.

Estas observaciones serán denotadas por { x(t 1 ), x(t 2 ), ..., x(tn) } = { x(t) : t Î T Í R} con x(ti) el valor

de la variable x en el instante ti. Si T = Z se dice que la serie de tiempo es discreta y si T = R se

dice que la serie de tiempo es continua.

Cuando ti+1 - ti = k para todo i = 1,...,n-1, se dice que la serie es equiespaciada, en caso contrario

será no equiespaciada.

a) Detectar Outlier : se refiere a puntos de la serie que se escapan de lo normal. Un

outliers es una observación de la serie que corresponde a un comportamiento anormal

del fenómeno (sin incidencias futuras) o a un error de medición.

Se debe determinar desde fuera si un punto dado es outlier o no. Si se concluye que

lo es, se debe omitir o reemplazar por otro valor antes de analizar la serie.

Por ejemplo, en un estudio de la producción diaria en una fabrica se presentó la

siguiente situación ver figura 1.1:

d) Variaciones irregulares (componente aleatoria): los movimientos irregulares (al

azar) representan todos los tipos de movimientos de una serie de tiempo que no sea

tendencia, variaciones estacionales y fluctuaciones cíclicas.

Ejemplo Marco Sebastian Diaz Rueda

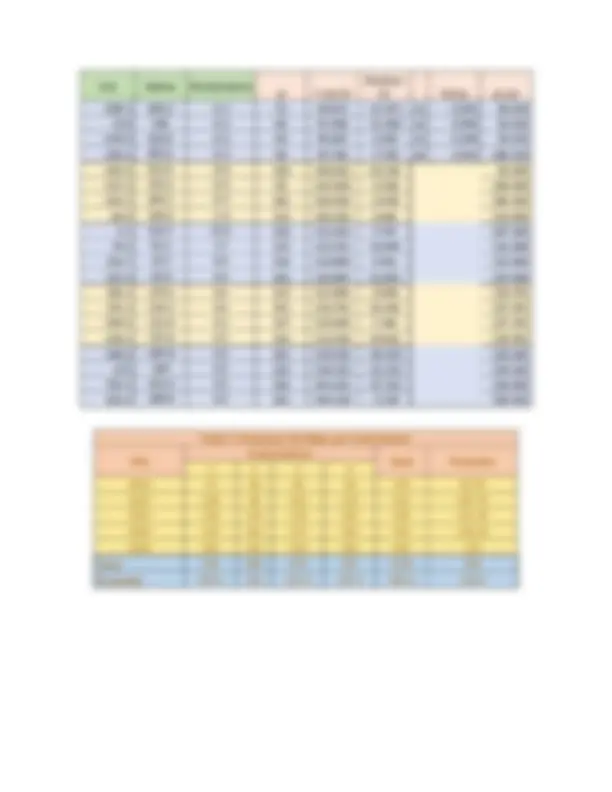

Un negocio tiene un negocio de venta de perfumes la cuales están registrados en una base de

datos tipo Excel, el negocio quiere expandirse por lo tanto quiere obtener distintos tipos de

pronósticos para así poder prevenir ante la decisión que pueda tomar, estos datos serán de

relevancia para el negocio. Los datos estarán presentados por cuatrimestres, del 2016 a 2020,

presenta en total 20 datos, se presentarán datos aditivos, multiplicativo y mixto

Año t X Trimestre Ventas Y

XY X^2 Y^2

TOTAL 210 2332 73821 2870 281744

Yest Aditivo Multiplicativo yt Y-est-lin Residuo- lin Índice yt-est

- 588.2 660.2 - 0.1 72 89.071 - 17.071 e1 - 5.053 84.

- 514 594 - 0.2 80 91.969 - 11.969 e2 0.849 92.

- 439.8 528.8 - 0.2 89 94.867 - 5.867 e3 - 2.249 92.

- 365.6 455.6^ - 0.2^90 97.765 - 7.765 e4 6.453 104.

- 291.4 411.4^ - 0.4^120 100.662 19.338 95.

- 217.2 315.2^ - 0.5^98 103.560 - 5.560 104.

- 143.1 244.1^ - 0.7^101 106.458 - 5.458 104.

- 68.9 180.9 - 1.6 112 109.356 2.644 115. 5.3 114.7^ 22.6^120 112.253 7.747 107. 79.5 55.5^ 1.7^135 115.151 19.849 116. 153.7 - 25.7^ 0.8^128 118.049 9.951 115. 227.9 - 85.9^ 0.6^142 120.947 21.053 127. 302.1 - 179.1 0.4 123 123.844 - 0.844 118. 376.3 - 235.3 0.4 141 126.742 14.258 127. 450.4 - 313.4 0.3 137 129.640 7.360 127. 524.6 - 372.6^ 0.3^152 132.538 19.462 138. 598.8 - 497.8^ 0.2^101 135.435 - 34.435 130. 673 -^547 0.2^126 138.333 - 12.333 139. 747.2 - 623.2^ 0.2^124 141.231 - 17.231 138. 821.4 - 680.4^ 0.2^141 144.129 - 3.129 150. Tabla 7. Productos Vendidos por Cuatrimestre Año Cuatrimestres Total Promedio 1 2 3 4 2016 72 80 89 90 331 82. 2017 120 98 101 112 431 107. 2018 120 135 128 142 525 131. 2019 123 141 137 152 553 138. 2020 101 126 124 141 492 123 Total^536 580 579 637 2332 Promedio 107.2^116 115.8^ 127.4^ 466.4^ 116.

- 0 5 10 15 20 25 0 5 10 15 20 25

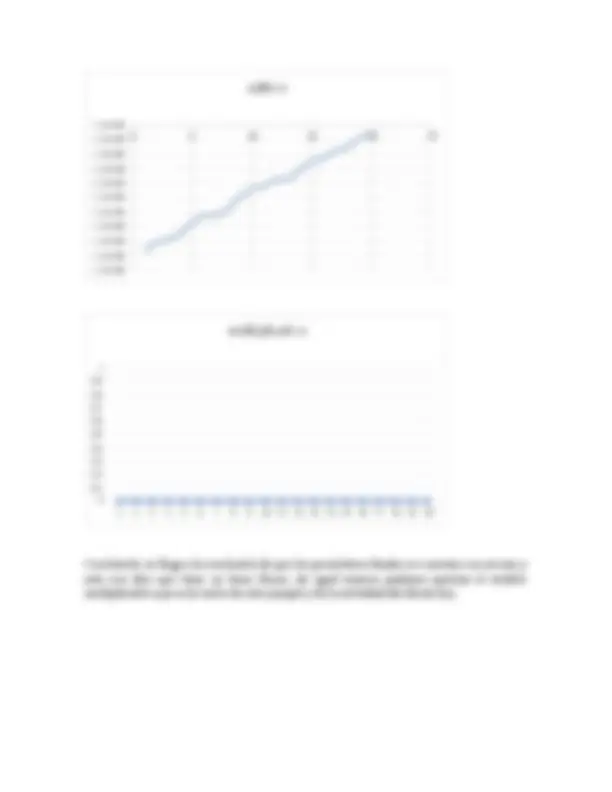

Multiplicativo

- 0 200 400 600 800 0 5 10 15 20 25

Aditivo

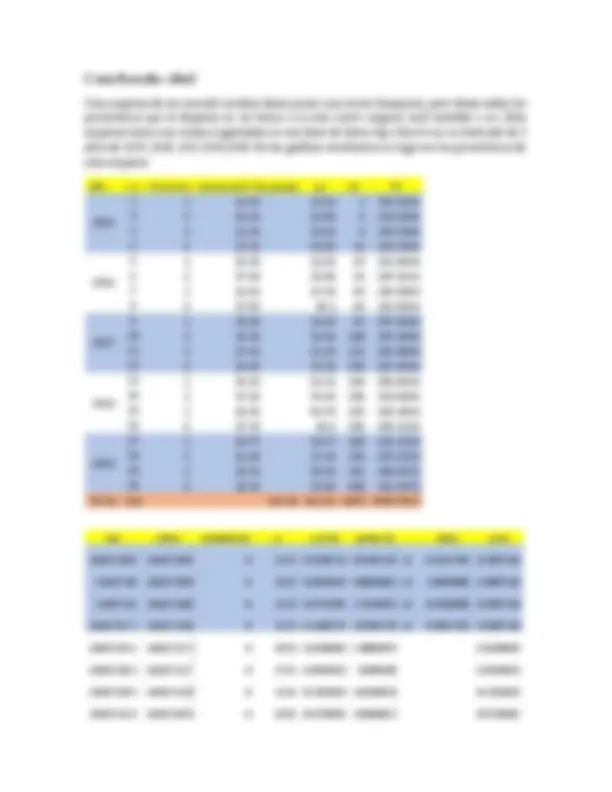

Cruz Rosales Abel

Una empresa de reconocido nombre desea poner una nueva franquicia, pero desea saber los

pronósticos que le deparan en un futuro y si este nuevo negocio será rentable o no. Esta

empresa tienes sus ventas registradas en una base de datos tipo Excel con un historial de 5

años de 2015, 2016, 2017,2018,2019. En las gráficas resultantes se logra ver los pronósticos de

esta empresa.

año t x trimestre ventas (mill. De pesos) xy x2 Y 2015

TOTAL 210 327.45 816.24 2870 5499.

Yest aditivo multiplicativo yt y-est-lin residuo-lin indice yt-est

110217136.5 0 12.42 13.

0.91457143 e1 0.12117293 13. 110217145

110217130.5 0 14.52 13.6543534 0.86564662 e2 1.04539098 14. 110217141

110217128.8 0 12.22 13.

1.75413534 e

0.37839098 13.

110217124.9 0 12.22 14.

2.07391729 e

0.78817293 13.

110217117.2 0 15.92 14.6136992 1.30630075 14.

110217111.7 0 17.54 14.9334812 2.6065188 14.

110217112.9 0 12.43 15.

2.82326316 15.

110217107.8 0 13.55 15.

2.02304511 15.

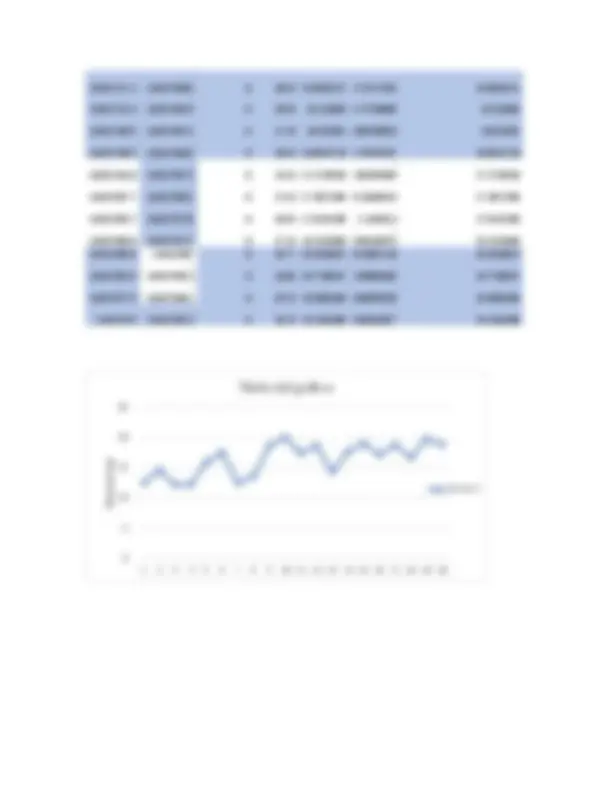

Conclusión: se llega a la conclusión de que los pronósticos finales no cuentan con errores y

esto nos dice que tiene un buen futuro, de igual manera pudimos apreciar el modelo

multiplicativo que es la razón de este ejemplo y de la actividad del día de hoy.

Ejemplo Buscado

Ejemplo 1 :

En la tabla 2.1 se presentan los datos trimestrales de unidades habitacionales iniciadas en los

Estados Unidos desde el tercer trimestre de 1964 hasta el segundo trimestre de 1972 [1]. (Es

necesario advertir que para el análisis de tendencia el periodo que se considera debería ser

más largo. Sin embargo, ya que el propósito principal es el de ilustrar el método de

descomposición y las técnicas para inferir partiendo de los elementos así descompuestos, la

insuficiencia de los datos no tiene por qué interesar.)

Tabla 2.1 : Nuevas unidades habitacionales comenzadas en los Estados Unidos del tercer

trimestre de 1964 al segundo trimestre de 1972 (en miles de unidades).

Sea t cada uno de los 32 trimestres que van de 1964 a 1972, o sea que t = 1 para el tercer

trimestre de 1964, t = 2 para el cuarto trimestre, y así sucesivamente. Así que el dominio de

definición de t es el conjunto de los enteros de 1 a 32 inclusive. Sea T(t) las iniciaciones de

viviendas trimestralmente. Los valores de t y T(t) se dan en la tabla 2.2. Para calcular los

valores de a y de b en la recta de tendencia

Se obtienen las siguientes cifras a partir de los datos de la tabla 2.1.

Tabla 2.2 : Cálculo de la tendencia de las viviendas comenzadas en los Estados Unidos del

tercer trimestre de 1964 al segundo trimestre de 1972

Ejemplo 2 : A partir de los datos del ejemplo1, se calcula un promedio móvil sumando los

valores para un cierto número de periodos sucesivos y dividiendo luego la suma así obtenida

por el número de períodos abarcados. En este caso se trata de una serie trimestral y para ello

se ocupa la fórmula (2).

Tabla 2.3 : Cálculo del Promedio Móvil centrado de cuatro trimestres de las iniciaciones de

viviendas en los EEUU, tercer trimestre 1964 a segundo trimestre de 1972 (en miles de

unidades)

En la tabla 2.3, por ejemplo, el promedio móvil de cuatro trimestres para el primer trimestre

de 1965 se obtiene sumando los valores del tercer y cuarto trimestres de 1964 y el primero y

segundo trimestres de 1965 y dividiendo luego la suma por 4. El promedio para el segundo

trimestre de 1965 se obtiene sumando los valores del cuarto trimestre de 1964 con los del

primero, segundo y tercer trimestres de 1965 y luego dividiendo la suma por 4. Así pues, para

cada promedio sucesivo, se resta el trimestre que viene primero y se suma el último siguiente.

La columna 4 de la tabla 2.3 muestra los promedios móviles de cuatro trimestres obtenidos,

partiendo de los datos iniciaciones de viviendas para el 1964 a 1972. El promedio móvil no

elimina las fluctuaciones muy acentuadas de la serie, pero reduce sustancialmente la

amplitud de las variaciones de los datos originales.

Si en el cálculo de un promedio móvil entra un número impar de períodos, el proceso será

más sencillo puesto que el número de períodos antes y después del período para el cual se

calcula el promedio son iguales. Si el número de periodos es par, como en este ejemplo, no se

puede utilizar el mismo número de períodos antes y después de un periodo especificado. Por

tanto, el promedio móvil ha de quedar a mitad de camino entre los valores de dos períodos

consecutivos y no se relaciona con ningún período.

Este problema se puede resolver calculando un promedio móvil centrado en la serie, lo cual

se logra obteniendo primero un promedio móvil centrado de dos trimestres de los promedios

móviles ya obtenidos. El primer promedio móvil centrado es la media de los dos primeros

promedios móviles de cuatro trimestres, el segundo promedio móvil centrado es la media de

los promedios móviles de cuatro trimestres segundo y tercero, etc. De esta manera, habrá un

número igual de períodos después y antes del periodo especificado para el cual se está

calculando el promedio móvil centrado. Los promedios móviles centrados se ven en la

columna 5 de la tabla 2.3.

Este valor corresponde al Promedio Móvil Centrado que se muestra en la columna 5.