Proceso de

RESPONSABILIDAD FISCAL

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

resumen del proceso de responsabilidad fiscal colombia

Tipo: Diapositivas

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

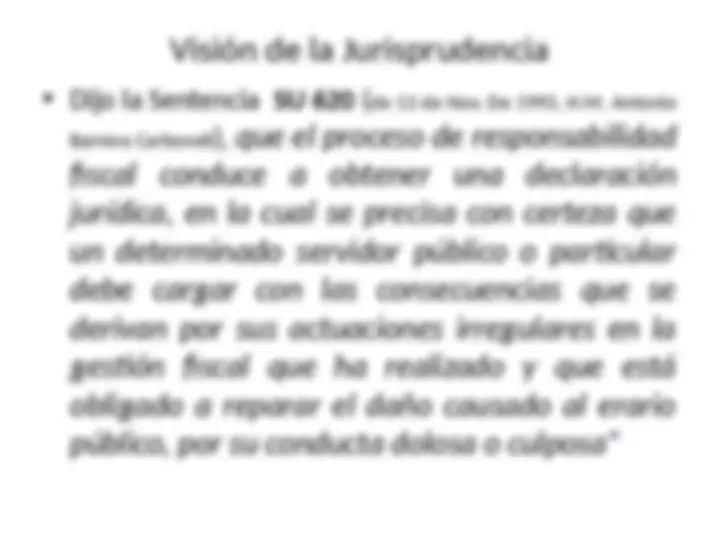

Visión de la Jurisprudencia

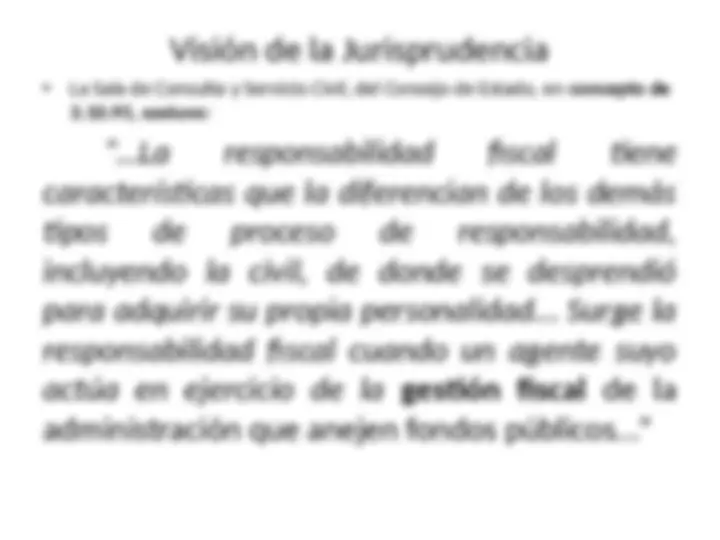

Visión de la Jurisprudencia

GESTOR FISCAL La persona (el funcionario) previamente habilitada(o) por el manual de funciones, el reglamento, los estatutos, las ordenanzas, los acuerdos, la ley o la Constitución Política, para comprometer fiscalmente el patrimonio del Estado. Acá debemos entender que la Ley 80 de 1993, en el artículo 11, define quienes son los servidores competentes, autorizados, o responsables al interior de la Administración Pública Colombiana, para afectar, administrar, suscribir, comprometer y disponer de los recursos públicos bajo su cuidado.

Los particulares: En relación con la interpretación de las normas constitucionales y legales y, en especial, respecto de la calidad de destinatario del proceso fiscal del particular contratista con el Estado, tanto la jurisprudencia de la Corte Constitucional como la del Consejo de Estado, ha sido enfática en sostener no sólo que los contratistas con el Estado son sujetos de vigilancia fiscal, sino también que el control sobre la gestión adelantada por las autoridades públicas y los particulares en la contratación pública se justifica por la naturaleza misma del control fiscal que fue diseñado para defender el erario público y garantizar la eficiencia y eficacia los recursos públicos.

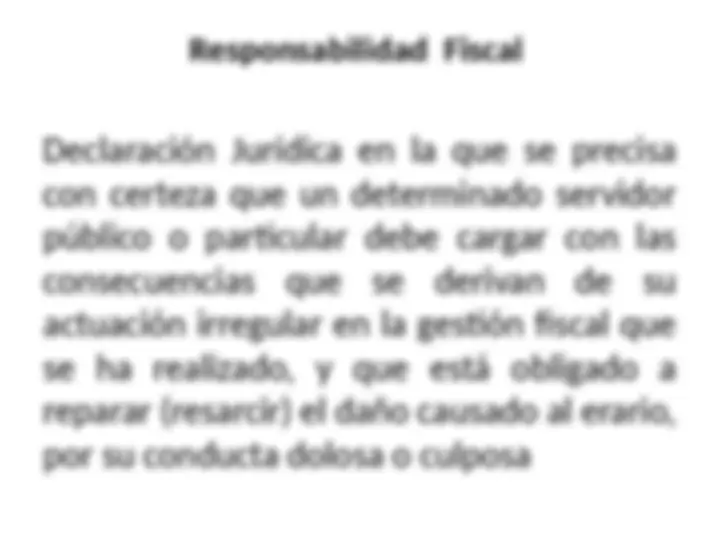

Responsabilidad Fiscal Declaración Jurídica en la que se precisa con certeza que un determinado servidor público o particular debe cargar con las consecuencias que se derivan de su actuación irregular en la gestión fiscal que se ha realizado, y que está obligado a reparar (resarcir) el daño causado al erario, por su conducta dolosa o culposa

Responsabilidad Fiscal Este concepto está asociado al daño (lesión o perjuicio) al patrimonio del Estado. Ya que para que se puede predicar el resarcimiento, pago o compensación del daño, éste debe ser cierto , real , mensurable, cuantificable, determinado o determinable. Y es por donde se debe iniciar toda acción o proceso de responsabilidad fiscal, ya que el proceso auditor <que es anterior, previo y técnico> debe suministrar los insumos, o elementos mínimos, fundamentales e incontrovertibles para que el proceso en su fase ulterior o posterior, no pueda o deba ser anulado por vicios en el conjunto de actuaciones administrativas primarias

Carga de la prueba El que invoca un derecho debe probar todos los elementos que concurren a constituir su fundamento. En materia de Responsabilidad Fiscal, corresponde al operador fiscal (Contralorías) demostrar: la culpa, el daño, la responsabilidad, la calidad de gestor fiscal, etc.

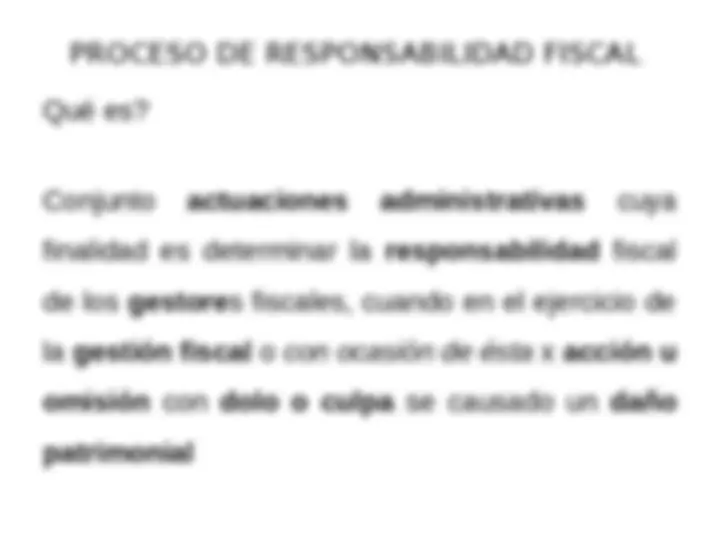

Qué es? Conjunto actuaciones administrativas cuya finalidad es determinar la responsabilidad fiscal de los gestore s fiscales, cuando en el ejercicio de la gestión fiscal o con ocasión de ésta x acción u omisión con dolo o culpa se causado un daño patrimonial

Objeto del Proceso

GESTION FISCAL - 1 Se entiende por tal, el conjunto de actividades económicas, jurídicas y tecnológicas, que realizan los Gestores Fiscales, que manejen o administren recursos o fondos públicos, tendientes a la adecuada y correcta adquisición, planeación, conservación, administración, custodia, explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de bienes públicos, así como a la recaudación, manejo e inversión de sus rentas para cumplir los fines esenciales del Estado, con sujeción a los principios del art. 209

Requisitos Auto Apertura (art. 97 L. 1474)

Medidas Cautelares