NORMA

INTERNACIONAL DE

CONTABILIDAD DEL

SECTOR PUBLICO.

(NIC-SP) NIC 1,2,3,4,5,9 y 10.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La NIC-SP es una serie de reglas internacionales de contabilidad que establecen el estándar para la elaboración y presentación de estados financieros y flujos de efectivo de entidades públicas. Esta norma se aplica a todos los Estados Financieros de Propósito General y establece objetivos, principios y procedimientos para la presentación de información financiera. Los Estados Financieros deben revelar la situación financiera y rendimiento financiero de la entidad, presentando elementos como activos, pasivos, patrimonio, ingresos y gastos, aportes de propietarios y flujos de efectivo.

Tipo: Esquemas y mapas conceptuales

1 / 19

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

I N T E G R A N T E S

NIC - SP 01NIC - SP 01 PRESENTACIÓN DE ESTADOS FINANCIEROS

OBJETIVO

ESTADO DE FLUJO DE EFECTIVO NIC - SP 02

Esta norma tiene relacion con la nic 7 OPERACION INVERSION FINANCIACION

ESTADO DE FLUJO DE EFECTIVO Suministra Informacion sobre la capacidad de generar efectivos que tiene en el ente economico. Relación Relación Estructura para la elaboracion el flujo de efectivo Constituyen la principal fuente de ingresos ordinarios de la entidad. Son de adquisición y desaprovacion de activos a largo plazo. Cobros procedentes de 3ros de titulos valores emitidos por una empresa. Objetivo Es requerir el suministro de información sobre cambios en el efectivo y equivalente de una entidad mediante un estado de flujos. Flujo de efectivo Importancia Requiere que todas las entidades presente el E.F de efectivo.

Las políticas contables Se aplicará en la selección y aplicación de políticas contables Los efectos fiscales de correciones de errores nose consideran en la norma Para la presentación de Estados Financieros La evaluación necesita tener en cuenta como los usuarios Principios y procedimientos adoptados por una entidad Se aplicó esta norma paral los Estados Financieros Valor razonable de activos y pasivos Ingresos adeudados al gobierno Las NICSP establecen politicascontables que dan lugar a los estados financieros Se acompañan de guías Deuda sobre tributos Obligaciones por garantías Obsolencia de inventarios POLÍTICAS CONTABLES , CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES OBJETIVO Prescribir los criterios para seleccionar y modificar ALCANCES POLÍTICAS CONTABLES MATERIALIDAD con carácterísticas descritas puedan verse influidas en términos razonables APLICACIÓN FECHA DE VIGENCIA CAMBIOS EN ESTIMACIONES CONTABLES En ausencia de estas la gerencia deberá usar un juicio que inicien desde el 1 de enero del 2008

Esta Norma Internacional de Contabilidad del Sector Público (NICSP) se ha desarrollado fundamentalmente a partir de la Norma Internacional de Contabilidad (NIC) 21. NIC-SP 04NIC-SP 04 EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA

En cada fecha de presentación de los estados financieros: Las partidas monetarias en moneda extranjera se convertirán utilizando la tasa cambio de cierre. Las partidas no monetarias en moneda extranjera, que se midan en términos de costo histórico, se convertirán utilizando la tasa de cambio de la fecha de la transacción Las partidas no monetarias que se midan al valor razonable en una moneda extranjera, se convertirán utilizando las tasas de cambio de la fecha en que fue determinado Reconocimiento en estados financieros posteriores

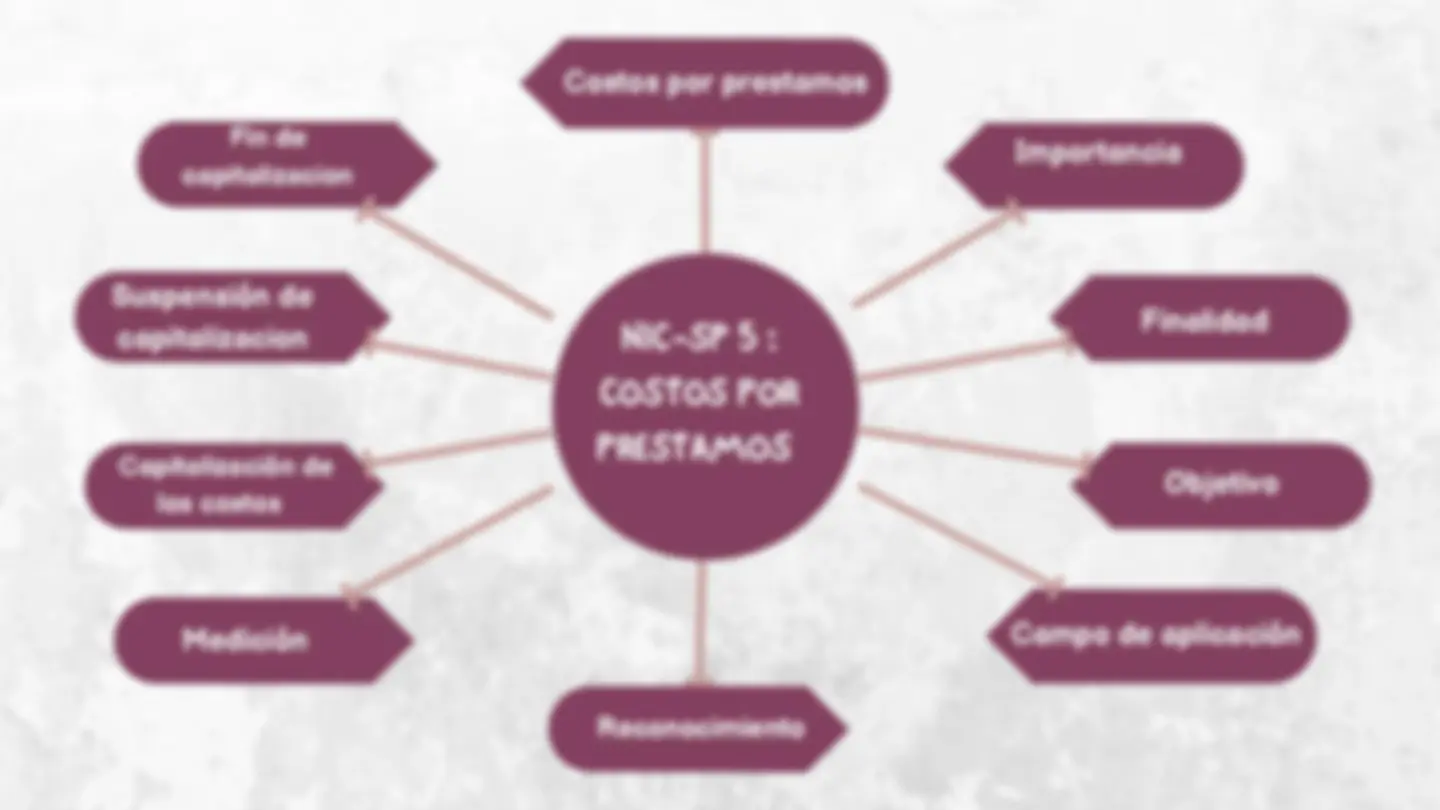

NIC-SP 5NIC-SP 5 Prescribir el tratamiento de contabilidad para los costos por préstamos

NIC-SP 9: Ingresos de transacciones con contraprestación Concepto Recursos percibidos por las entidades publicas. Importancia Ingresos como incremento en los beneficios económicos Objetivo Tratamiento contable de los ingresos Finalidad Contabilización de ingresos Beneficios económicos Medidos con fiabilidad Campos de aplicacion

Venta de bienes

NIC-SP 10: INFORMACION FINANCIERA EN ECONOMIAS HIPERINFLACIONARIAS OBJETIVO Establecer el tratamiento contable en los estados financieros DEFINICIONES Importe en libros de un activo La reexpresión de los estados financieros: Los precios cambian en el tiempo Estado de rendimiento financiero Exige partidas del estado de rendimiento financiero Información a revelar Reexpresadas para considerar los cambios en el poder adquisitivo En general, una economía es híper- inflacionaria cuando haya una tasa de inflación acumulada del 100% durante tres años.