Vista previa parcial del texto

¡Descarga Proyecto integrador 2022 y más Guías, Proyectos, Investigaciones en PDF de Derecho Laboral solo en Docsity!

Actividad en equipo

Instrucciones:

1. Recupera el archivo Excel de los estados financieros de Grupo FEMSA de la entrega anterior.

2. Aplica al estado de posición financiera y estado de resultados los indicadores financieros:

Razones financieras simples y estándar.

Porcientos integrales al Estado de posición financiera y al estado de resultados.

Punto de equilibrio.

Muestra el indicador por año.

Muestra la diferencia positiva o negativa entre 2017 y 2018.

ETAPA 2

APLICA AL ESTADO DE POSICIÓN FINANCIERA Y ESTADO DE RESULTADOS LOS INDICADORES FINANCIEROS

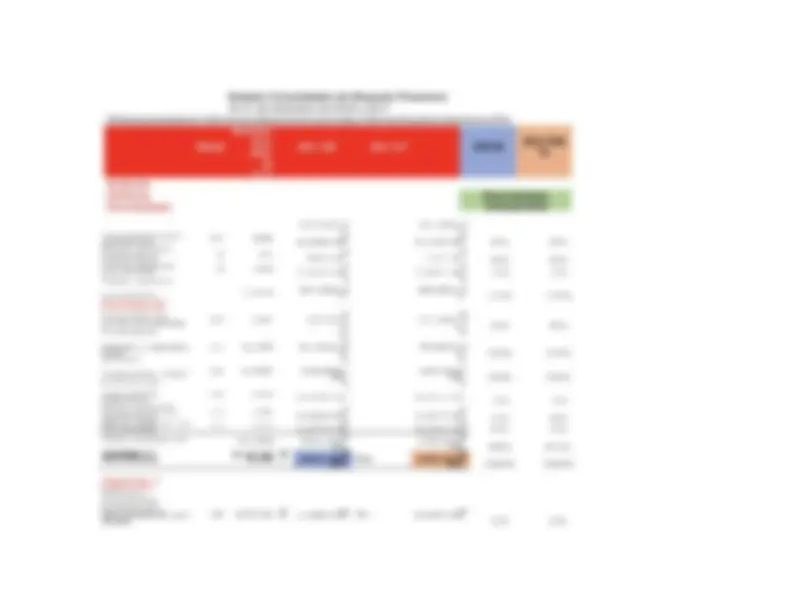

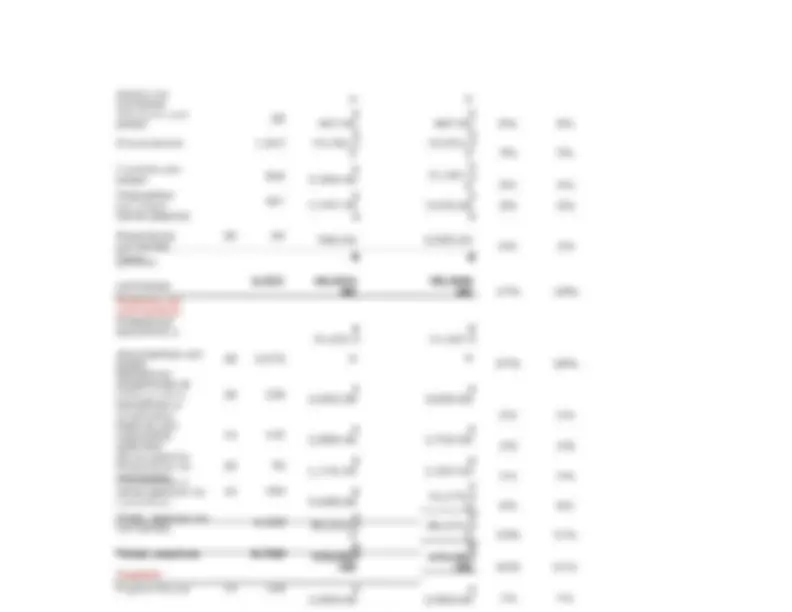

RAZONES FINANCIERAS SIMPLES Y ESTÁNDAR

RAZONES DE SOLVENCIA

ACTIVO CORRIENTE $57,490.00 = 1.26 ACTIVO CORRIENTE $55,657.00 = 1.

PASIVO CORRIENTE $45,524.00 PASIVO CORRIENTE $55,594.

PRUEBA ÁCIDA

ACTIVO CIRCULANTE-INVENTARIO $47,439.00 = 1.04 ACTIVO CIRCULANTE-INVENTARIO $44,293.00 =.

PASIVO CORRIENTE $45,525.00 PASIVO CORRIENTE $55,594.

ROTACIÓN DE INVENTARIO

COSTO DE VENTAS $98,404.00 = 9.79 COSTO DE VENTAS $99,748.00 = 8.

INVENTARIO $10,051.00 INVENTARIO $11,364.

ROTACIÓN DE CARTERA

VENTAS NETAS $181,823.00 = 12.25 VENTAS NETAS $182,850.00 = 1 0.

CLIENTES POR COBRAR $14,847.00 CLIENTES POR COBRAR $17,576.

ROTACION DE COMPRAS

COSTO DE VENTAS $98,404.00 = 16.67 COSTO DE VENTAS $9 9 , 748 .00 = 8.

CUENTAS POR PAGAR $5,904.00 CUENTAS POR PAGAR $11,397.

ROTACION DE ACTIVOS

RAZON PASIVO TOTAL/ACTIVO TOTAL

PASIVO TOTAL $132,137.00 = .5 0 PASIVO TOTAL $1 44 , 967 .00 = .5 1

ACTIVO TOTAL $263,787.00 ACTIVO TOTAL $2 85 , 677.

RAZON PASIVO TOTAL/CAPITAL CONTABLE

PASIVO TOTAL $132,137.00 =1.00 PASIVO TOTAL $1 44 , 967 .00 =1. 03

CAPITAL CONTABLE $131,750.00 CAPITAL CONTABLE $1 40 ,7 10.

COSTO FINANCIERO

GASTOS FINANCIEROS(GASTO POR INTERES-INGRESOS POR INTERES $6,564.00 =. 06 GASTOS FINANCIEROS(GASTO POR INTERES-INGRESOS POR INTERES $ 7 , 986 .00 =. 06

PASIVO TOTAL-PROVEEDORES $112,291.00 PASIVO TOTAL-PROVEEDORES $125, 01 1.

COSTO FINANCIERO CONTRA UTILIDAD

GASTOS FINANCIEROS(GASTO POR INTERES-INGRESOS POR INTERES $6,564.00 =. 38 GASTOS FINANCIEROS(GASTO POR INTERES-INGRESOS POR INTERES $7,986.00 =. 71

UTILIDAD DE OPERACIÓN $17,189.00 UTILIDAD DE OPERACIÓN $1 1 , 254. 29

UTILIDAD POR ACCIÓN 5.21 - 7.

PORCIENTO INTEGRAL AL ESTADO DE RESULTADOS

PORCIENTO INTEGRAL AL ESTADO DE POSICIÓN FINANCIERA

INDICADOR POR AÑO.

De acuerdo con los estados financieros de Coca – Cola Femsa S.A.B. de C.V. la diferencia en el indicador para el

año 2017 y 2018 es de $ 69,032.67 MDP y está diferencia surge por los cambios que la empresa sufrió en el año

2018, con las negociaciones del T-MEC donde impacto el aumento al edulcorante, gasolina, el tipo de cambio

(dólar aumento) y teniendo en cuenta su deuda es en dólares, afecto considerablemente que bajara su utilidad

para el 2018, también se considera que sus volúmenes de sus productos bajaron un 2% y los terremotos que hubo

el 2017 fue otro factor importante por el cual tuvo baja en su línea de productos.

Considerando los puntos anteriores la diferencia es muy alta en cuanto a la baja para el 2018 pero sigue siendo

una empresa sana financieramente que opta por ser liquida y solventa, así como la rentabilidad ante sus

proveedores, clientes y accionistas y es que las razones financieras que se calcularon tienen la factibilidad y ser

una empresa trasnacional tiene un gran respaldo en conjunto con su equipo financiero, ventas, operación que a

pesar de los disturbios manejan la situación financiera para mejorar la empresa y siga en aumento su utilidad así

como la rentabilidad con la que se sigue transmitiendo en el mercado refresquero.

MUESTRA LA DIFERENCIA POSITIVA O NEGATIVA ENTRE 2017 Y 2018.

Los resultados financieros y el desempeño operativo de Coca-Cola FEMSA de 2018, comparados con los resultados

de 2017, se vieron afectados por los siguientes factores: (1) fusiones, adquisiciones y desinversiones:

adquisiciones realizadas en Guatemala y Uruguay a partir de mayo y julio de 2018, respectivamente; (2) efectos

de conversión resultantes de los movimientos cambiarios; (3) los resultados de subsidiarias hiperinflacionarias en

ambos periodos: resultados de Venezuela de 2017 y resultados de Argentina de 2018 y 2017 ; (4) la

desconsolidación de Venezuela a partir del 31 de diciembre de 2017 y (5) la presentación de Coca-Cola FEMSA

Philippines, Inc. como operación discontinua a partir del 1 de enero de 2018 y la reexpresión de los estados

financieros, como si dicha operación hubiera sido discontinua a partir de febrero de 2017. Para la conversión de

los resultados del año completo 2018 de Argentina, utilizamos un tipo de cambio de 37.70 pesos argentinos por

U.S. dólar. Adicionalmente, la depreciación promedio de las monedas en nuestras operaciones principales

durante 2018, en comparación con 2017 fue la siguiente: real brasileño 14.5%, peso colombiano 0.2%, peso

mexicano 1.6% y peso uruguayo 7.2%.