¡Descarga Punto de Equilibrio en Economía: Cómo Calcularlo y Su Significado y más Esquemas y mapas conceptuales en PDF de Introducción a la Gestión Empresarial solo en Docsity!

Tema:

Punto de

Equilibrio

Una empresa se encuentra en su punto de equilibrio cuando los ingresos que obtiene por sus ventas cubren exactamente sus costos totales. Por lo que ni gana ni pierde Es decir cuando IT = CT Ingresos totales = Costos totales

Tema: Punto de Equilibrio

(^) Existen varias formas de calcular el punto de equilibrio, la mas sencilla es algebraicamente con la fórmula: Donde: CF = Costos fijos Totales (de producción y de operación) P = Precio de venta unitario CV = Costos variables unitarios (de producción y de operación)

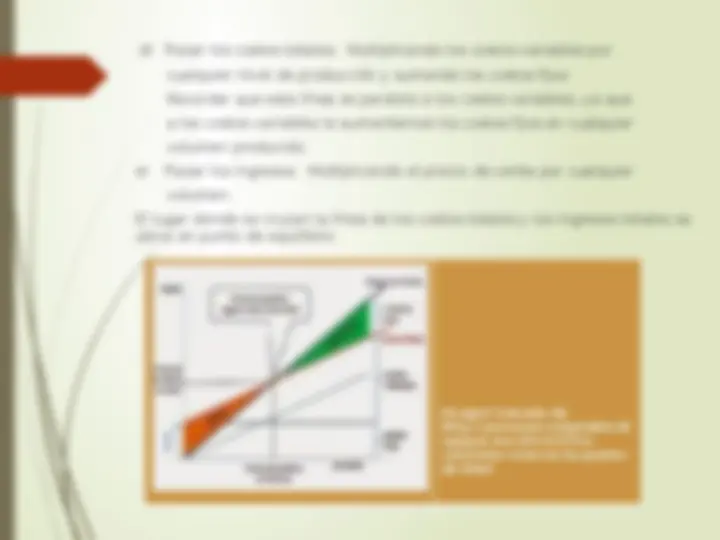

d) Trazar los costos totales: Multiplicando los costos variables por cualquier nivel de producción y sumando los costos fijos. Recordar que esta línea es paralela a los costos variables, ya que a los costos variables le aumentamos los costos fijos en cualquier volumen producido. e) Trazar los ingresos. Multiplicando el precio de venta por cualquier volumen. El lugar donde se cruzan la línea de los costos totales y los ingresos totales se ubica en punto de equilibrio Imagen tomada de http://assessorcomptable.bl ogspot.mx/2014/07/te- conviene-conocer-tu-punto- de.html

Conceptos básicos

MARGEN DE CONTRIBUCIÓN: Es la diferencia entre

ventas y costos variables

Por lo tanto hay Margen de Contribución unitario y Margen

de Contribución total.

Margen de contribución unitario: Es la diferencia entre el

precio de venta de una unidad y los costos variables de una

unidad.

Margen de Contribución total es la diferencia entre los

ingresos totales por venta menos los costos variables

totales de un periodo.

Ver ejemplificación.

Margen de seguridad

(^) Se denomina Margen de seguridad al número de unidades que se venden por arriba del punto de equilibrio (^) Ventas (u) – Punto de Equilibrio (u) = Margen de Seguridad Ejemplo: (^) Si una empresa vende 2000 u. y su punto de equilibrio es de 1600 u. (^) Su margen de Seguridad es de 400 unidades. Mismas que le dejan utilidad

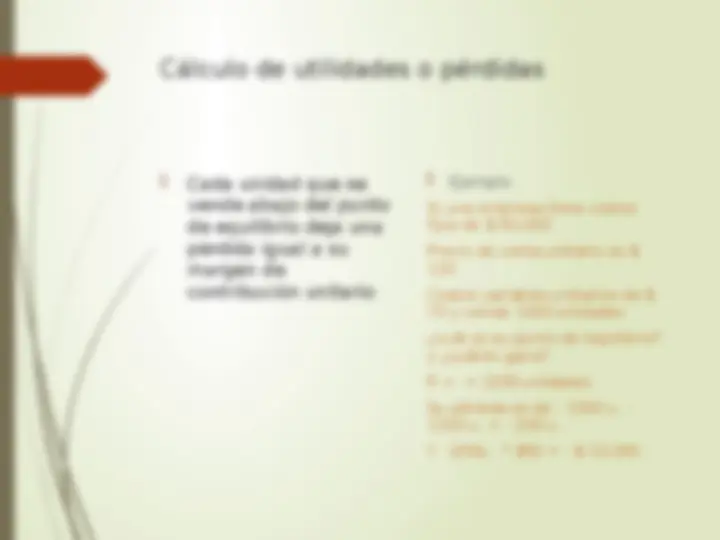

Cálculo de utilidades o pérdidas

Cada unidad que se vende por arriba del punto de equilibrio deja una utilidad igual a su margen de contribución unitario (^) Ejemplo:

Si una empresa tiene costos fijos

de

Precio de venta unitario es $ 120

Costos variables unitarios de $

70 y vende 2000 unidades

¿cuál es su punto de equilibrio? y

¿cuánto gana?

R = = 1200 unidades

Su utilidad: 2000 u. -1200 u. = 800

u.

Ahora: 800u. * $50 = $ 40,

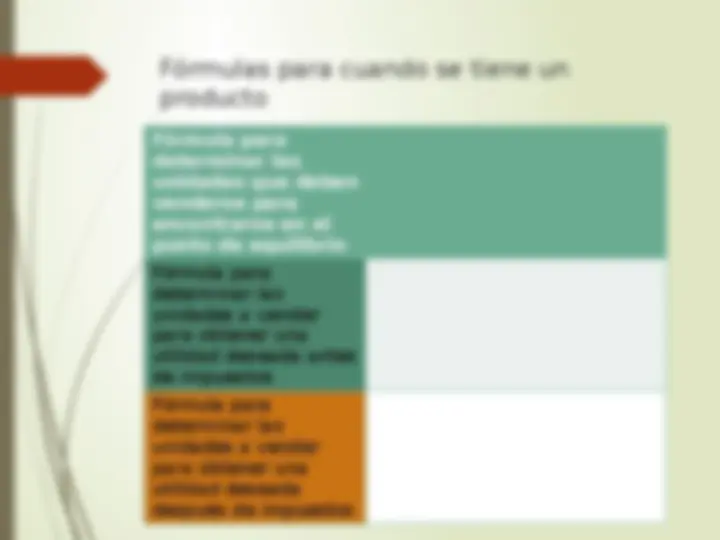

Fórmulas para cuando se tiene un

producto

Fórmula para determinar las unidades que deben venderse para encontrarse en el punto de equilibrio Fórmula para determinar las unidades a vender para obtener una utilidad deseada antes de impuestos Fórmula para determinar las unidades a vender para obtener una utilidad deseada después de impuestos

Fórmulas para cuando se tienen varios

productos

Fórmula para determinar las unidades que deben venderse para encontrarse en el punto de equilibrio Fórmula para determinar las unidades a vender para obtener una utilidad deseada antes de impuestos Fórmula para determinar las unidades a vender para obtener una utilidad deseada después de impuestos