LA CONTABILIDAD

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento ofrece una introducción a la contabilidad, su historia, objetivos y principios básicos. La contabilidad es una ciencia que informa y controla los hechos económicos de una empresa, con el objetivo de proporcionar información precisa y sistemática. La historia de la contabilidad se remonta a las primeras civilizaciones y ha ido evolucionando a lo largo de los siglos. Los principios de la contabilidad, como la permanencia de la empresa en el mercado, la consideración de la entidad y la valuación al costo, son criterios metódicos adoptados por la generalidad de las empresas para efectuar el registro de los hechos contables.

Tipo: Diapositivas

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

HISTORIA DE LA

CONTABILIDAD:

Des la primeras

civilizaciones

tuviero

n

la necesidad de transmiti

r

información

económica para tiempos

posteriores.

La histori

a

de la contabilidad estuvo marcada por cuatro etapas:

La Edad antigua

La edad media

La edad moderna

La edad

contemporánea

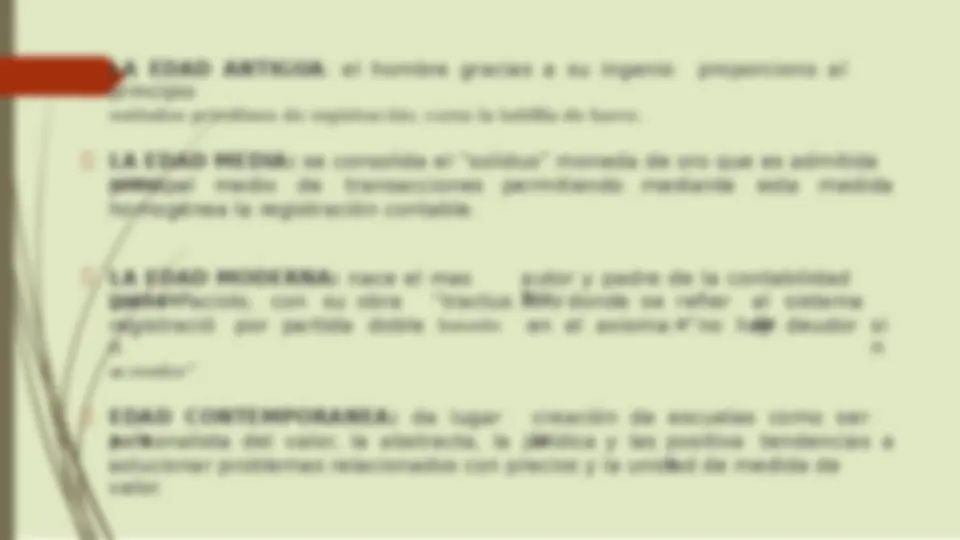

LA EDAD ANTIGUA : el hombre gracias a su ingenio proporciono al

principio

métodos primitivos de registración; como la tablilla de barro.

LA EDAD MEDIA: se consolida el “solidus” moneda de oro que es admitida

como principal medio de transacciones permitiendo mediante esta medida

homogénea la registración contable.

LA EDAD MODERNA: nace el mas

grande

autor y padre de la contabilidad

Fray Lucas Paciolo, con su obra “tractus

basado

XI” donde se refier

e

al sistema

de registració

n

acreedor”

por partida doble en el axioma: “no hay deudor si

n

EDAD CONTEMPORANEA: da lugar

a la

creación de escuelas como ser:

la personalista

,

del valor, la abstracta, la jurídica y las positiva

s

tendencias a

solucionar problemas relacionados con precios y la unidad de medida de

valor.

Representa la historia de la empresa expresada en números,

susanotaciones

permiten

necesario.

evaluar el futuro y utilizarla

s

cuando fuere

Se valora el patrimonio mediante

las

manifestados en los registros contables.

anotaciones

estadísticas

Las empresa actúan en el ámbito económico teniendo como meta el

equilibrio entre lo que necesita y su disponibilidad sean estos recursos

materiales o financieros.

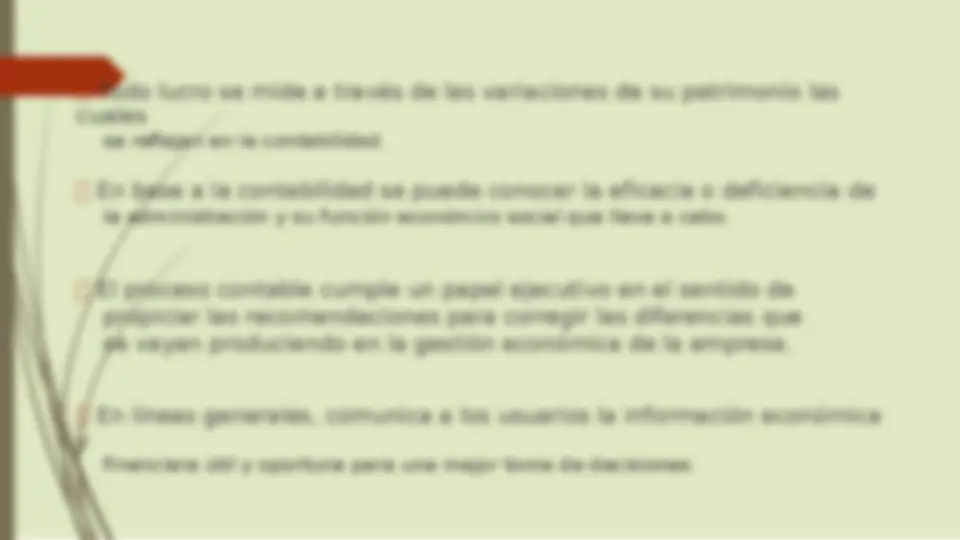

Todo lucro se mide a través de las variaciones de su patrimonio las

cuales

se reflejan en la contabilidad.

En base a la contabilidad se puede conocer la eficacia o deficiencia de

la administración y su función económico social que lleva a cabo.

El proceso contable cumple un papel ejecutivo en el sentido de

propiciar las recomendaciones para corregir las diferencias que

se vayan produciendo en la gestión económica de la empresa.

En líneas generales, comunica a los usuarios la información económica

y

financiera útil y oportuna para una mejor tome de decisiones.

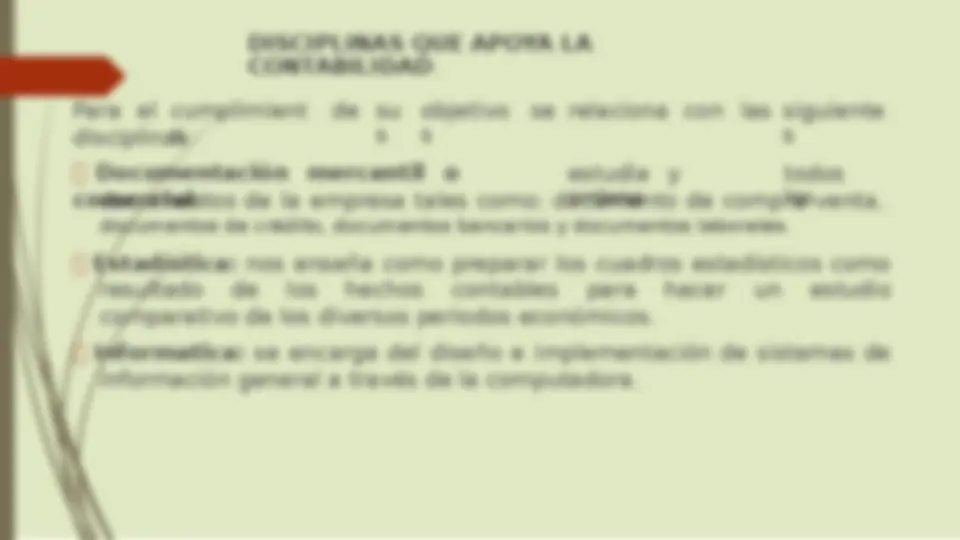

Para el cumplimient

o

de su

s

objetivo

s

se relaciona con las siguiente

s disciplinas:

Documentación mercantil o

comercial:

estudia y

ordena

todos

los documentos de la empresa tales como; documento de compra venta,

documentos de crédito, documentos bancarios y documentos laborales.

Estadística: nos enseña como preparar los cuadros estadísticos como

resultado de los hechos contables para hacer un estudio

comparativo de los diversos periodos económicos.

Informatica: se encarga del diseño e implementación de sistemas de

información general a través de la computadora.

Legislación comercial, laboral y tributaria : nos da a conocer los

alcances

de la leyes y sus limitaciones a que tiene derecho o debe sujetarse

toda empresa durante su desarrollo.

Matemática financiera: nos permite la solución de los problemas

económico-contable.

Administración: se relaciona con la contabilidad ya que esta

ciencia social apoya a la contabilidad en relación con los recursos

humanos, materiales financieros que cuenta una organización.

Economía: su relación es patente si observamos que la mayor parte

de los hechos contables se registran, analizan e interpretan, son el

resultado de las leyes económicas entre las que se encuentran la

producción, distribución y consumo de las riquezas.

Entre los principales principios

tenemos:

Empresa en marcha : permanencia de la empresa en el

mercado.

Entidad: considerar la personificación de la empresa, es decir

in ladependencia económica financiera de los accionistas

deudores, etc.

, acreedores,

Valuación al costo : los bienes y derechos deben

valuarse

adquisición y fabricación.

a su costo de

Realización: se debe considerar una compra o

una

venta como

efectuada una vez realizada la operación económica con otros entes

sociales.(la utilidad se obtiene una vez ejecutada la operación

mercantil,

y no antes)

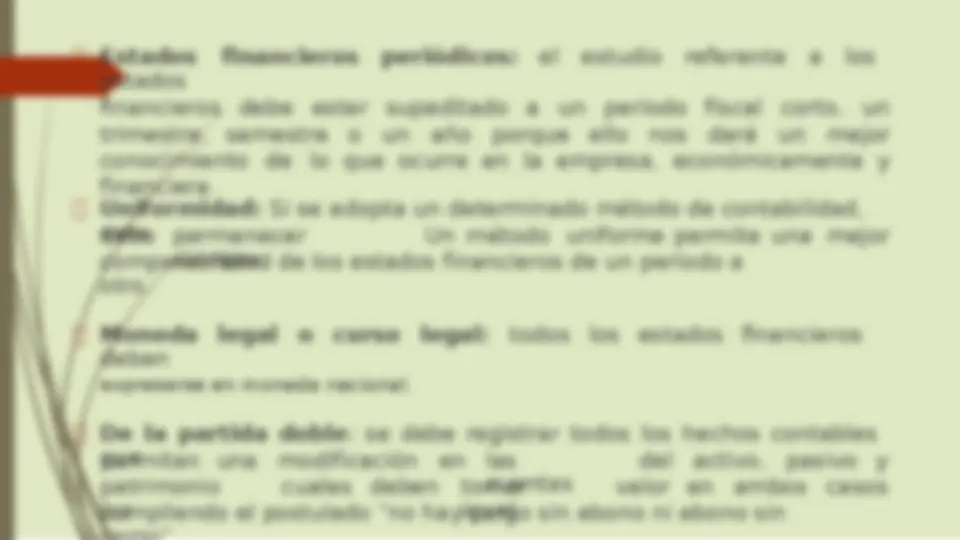

Estados financieros periódicos: el estudio referente a los

estados

financieros debe estar supeditado a un periodo fiscal corto, un

trimestre, semestre o un año porque ello nos dará un mejor

conocimiento de lo que ocurre en la empresa, económicamente y

financiera.

Uniformidad: Si se adopta un determinado método de contabilidad,

este debe permanecer

siempre.

Un método uniforme permite una mejor

comparabilidad de los estados financieros de un periodo a

otro.

Moneda legal o curso legal: todos los estados financieros

deben

expresarse en moneda nacional.

De la partida doble : se debe registrar todos los hechos contables

que permitan una modificación en las

cuentas

del activo, pasivo y

patrimonio

los

cuales deben tomar

igual

valor en ambos casos

cumpliendo el postulado “no hay cargo sin abono ni abono sin

La contabilidad debe acomodar sus informaciones a una serie de

ejercicios y periodos, manteniendo relación entre ellos que nace hasta

que se extinga la empresa, teniendo como ecuación contable la partida

doble.

La rectificación de sus errores a de sujetarse a principios

legales o reglamentarias que eviten dudosas interpretaciones ,

no se debe enmendar, el escrito debe permanecer.

no debe existir riesgos tendenciosos o informaciones amañadas deben

ser objetivos.

Debe ofrecer el suficiente numero de datos. El propietario necesita saber

las modificaciones de cada elemento contable a través del tiempo-