TEMA 3

REGISTROS CONTABLES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

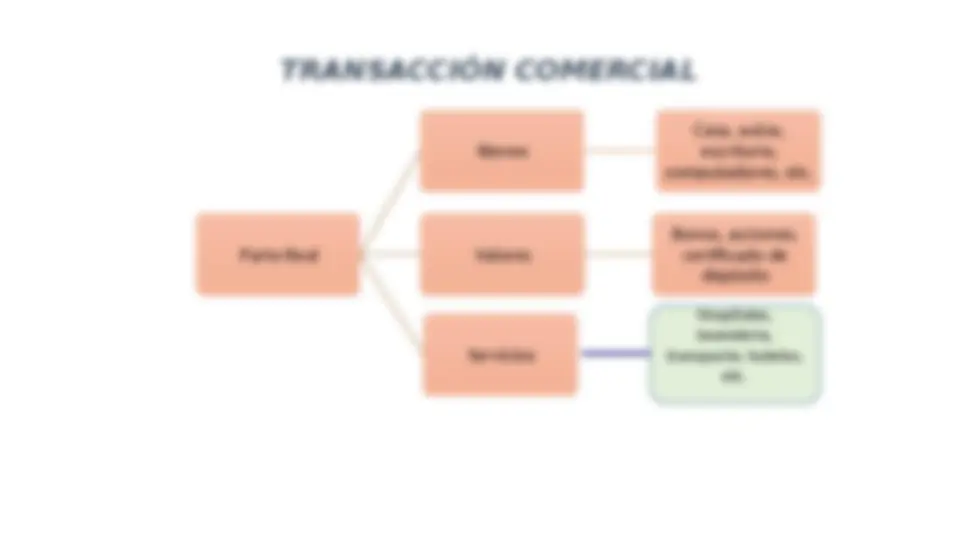

registros contables, TRANSACCIÓN COMERCIAL, partia dob le

Tipo: Resúmenes

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

4

PARTIDA DOBLE

LA PARTIDA DOBLE "todo hecho contable afecta como mínimo a dos cuentas".

LA PARTIDA DOBLE significa doble anotación, es decir, este sistema consiste en registrar

simultáneamente las 2 partes contrapuestas (causa y efecto) que aparecen como mínimo en

todo hecho contable.

SISTEMA DE PARTIDA DOBLE también llamado anfisiografía , es el método o sistema de

registro de las operaciones más usadas en la contabilidad. Este se asemeja a una balanza ya que

tienen que estar en iguales condiciones para estar en equilibrio.

SISTEMA DE PARTIDA DOBLE se basa en los siguientes principios:

(^) En todo hecho contable siempre hay un deudor o deudores por el importe de la

operación y un acreedor o acreedores por el mismo importe.

(^) En toda operación contabilizable es deudor el elemento patrimonial que recibe, y

acreedor aquel que entrega.

En todo hecho contable, la suma del valor adeudado a uno o varios elementos

patrimoniales, ha de ser igual a la suma del valor abonado a otros.

(^) En cualquier momento la suma del debe ha de ser igual a la suma del haber.

PARTIDA DOBLE

TIPO DE CUENTA DÉBITOS CRÉDITOS

Activos + -

Pasivos - +

Patrimonio - +

Ingresos - +

Gastos + -

7

ELEMENTOS BÁSICOS DE LA CUENTA^ ELEMENTOS BÁSICOS DE LA CUENTA

la empresa, determinando su patrimonio. También puede afirmarse que son aquellas que

forman parte de la ecuación contable, tienen duración permanente y su saldo siempre

representa un valor tangible. Se subdividen en cuentas del activo, del pasivo y del patrimonio.

determinando aumentos o disminuciones del patrimonio en razón de las utilidades o pérdidas

generadas en el ejercicio correspondiente.

contable, momento en que deben cancelarse o saldarse.

o de ventas, cuentas de costo de venta o fabricación, los ingresos no operacionales y los gastos

no operacionales.

Clasificación de las Cuentas^ Clasificación de las Cuentas

10

11

ACTIVOS

(Todo lo que tiene)

ACTIVOS

(Todo lo que tiene)

PASIVOS

PASIVOS

PATRIMONIO

PATRIMONIO

RECURSOS

DISPONIBLES

DE DONDE SE

OBTIENEN

LA ECUACIÓN CONTABLE^ LA ECUACIÓN CONTABLE

Activos No circulantesActivos No circulantes

Terrenos^ Terrenos

Edificios^ Edificios

Muebles y

Enseres

Muebles y

Enseres

Equipos de

computación

Equipos de

computación

Vehiculos^ Vehiculos

Pasivos Circulantes (corto plazo)^ Pasivos Circulantes (corto plazo)

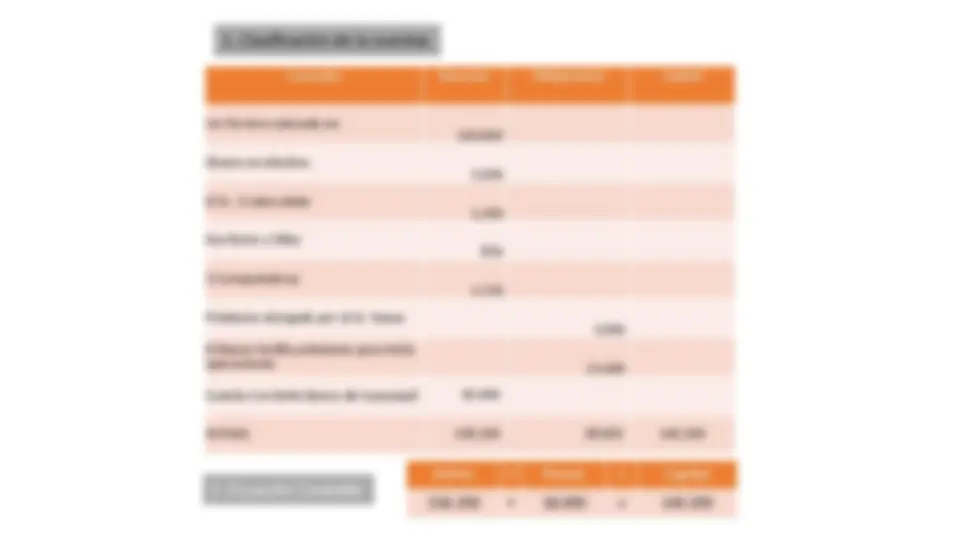

Un Terreno valorado en $ 120.

Dinero en efectivo $ 5.

El Sr. J Cobos debe $ 1.

Escritorio y Sillas $ 850

3 Computadoras $ 1.

Préstamo otorgado por el Sr. Navas $ 3.

El Banco facilito préstamo para inicio operaciones $ 15.

Cuenta Corriente Banco de Guayaquil $ 30.

Se pide:

Concepto Recursos Obligaciones Capital

Un Terreno valorado en

Dinero en efectivo

El Sr. J Cobos debe

Escritorio y Sillas

850

3 Computadoras

Préstamo otorgado por el Sr. Navas

El Banco facilito préstamo para inicio

operaciones

Cuenta Corriente Banco de Guayaquil 30.

SUMAS: 158.200 18.000 140.

Aumento Aumento

CARGO = DÉBITO

Nomenclatura Contable^ Nomenclatura Contable